M&Aとは「Mergers and Acquisitions」の略で、「Mergers(合併)」と「Acquisitions(買収)」を組み合わせた言葉です。狭義では企業の合併と買収を意味し、広義では事業の多角化などを目的とした資本提携を含むケースもあります。

近年は、後継者問題・事業拡大・新規分野への参入を背景に、M&Aを検討する企業が増えています。譲渡企業にとっては事業承継や創業者利益の獲得、譲受企業にとっては新規事業への参入や既存事業の強化につながる選択肢です。

一方で、「自社にとって本当に必要なのか」「どのように進めればよいのか」と迷う方もいるのではないでしょうか。M&Aを検討する際は、目的や進め方を把握し、専門家へ相談しながら進めることが重要です。

本記事では、M&Aの基本的な意味から、実施の流れ、代表的な手法、相談先の種類、費用の目安までを体系的に解説します。M&Aが自社の課題解決に活用できるかを検討する際の参考にしてください。

| 【この記事でわかること】 ・譲渡企業(売り手)・譲受企業(買い手)、それぞれの視点から見たM&Aのメリット・デメリット ・事前準備から相手企業との交渉、契約締結に至るまでのM&Aの手続きの流れ ・M&Aを検討するときの相談先の種類と特徴、選び方 ・M&Aでかかる費用の種類と相場 |

目次

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

北田 悠策

https://ardor-tax.jp/

M&Aとは?

M&A(エムアンドエー)とは、合併や買収を通じて事業や経営権を移転する手法です。英語の「Mergers and Acquisitions(マージャーズ・アンド・アクイジションズ)」の略称であり、企業や事業の資本移動を伴う取引全般を指します。

M&Aは、事業承継や事業拡大、業界再編、新規事業への参入など、様々な経営課題を解決する手段として活用されています。

M&Aの手法は「狭義」と「広義」に分けられる

M&Aには、「狭義のM&A」と「広義のM&A」の2つの意味があります。

狭義のM&Aは、企業の「合併」と「買収」を指します。詳細は以下のとおりです。

一方、広義のM&Aでは、企業の成長戦略や市場拡大を目的とした資本提携(資本参加、合弁会社設立など)を含む場合もあります。

M&Aの現状(市場動向・件数)

中小企業庁が公表する中小企業白書によると、日本企業が関わるM&A件数(企業規模問わず)は近年増加傾向にあり、2024年には過去最高の4,700件を記録しました※1。

なお、このうち事業承継・引継ぎ支援センターを介したM&A成約件数は2024年度に2,132件を記録し、直近10年間で約20倍にまで増加しています※2。

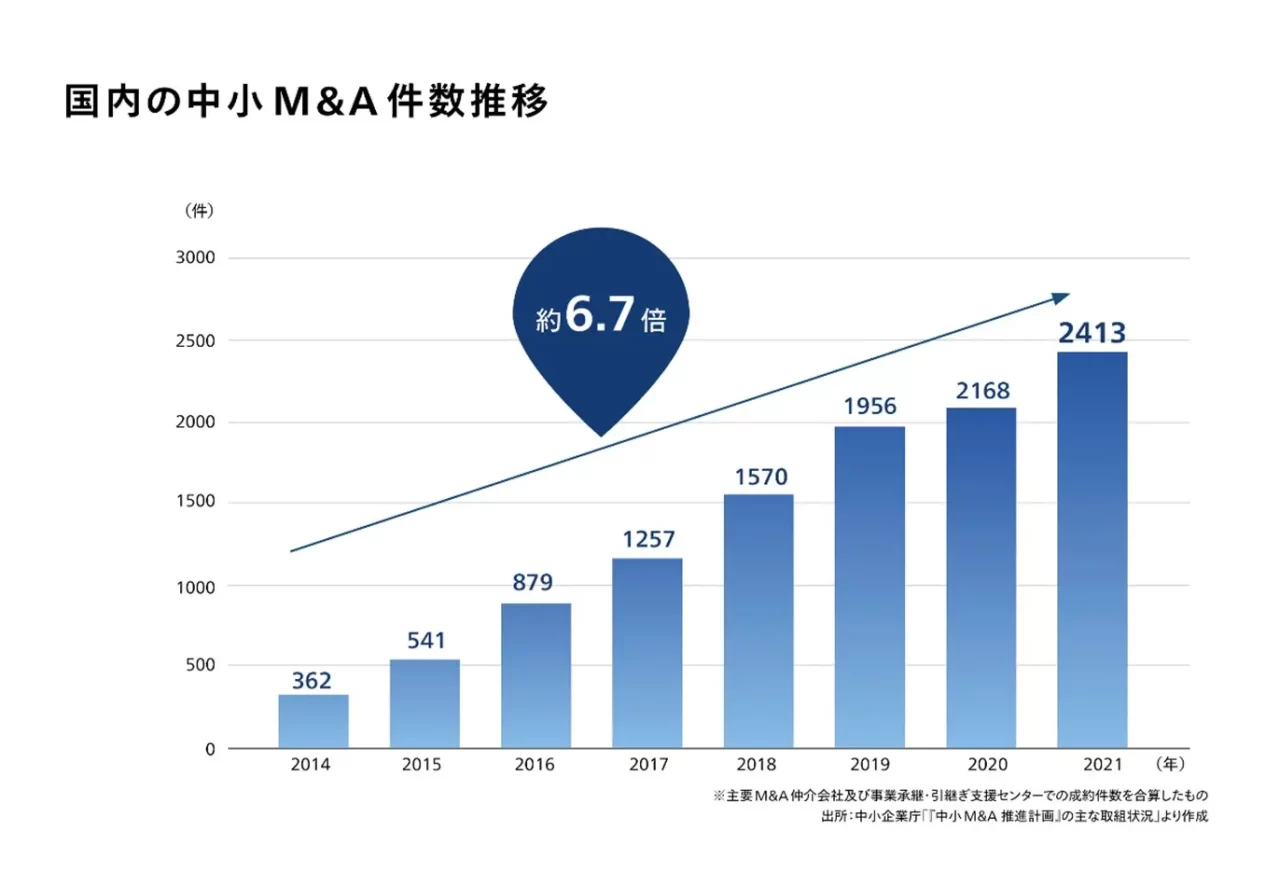

また、中小企業庁によると、国内の中小企業に限った場合のM&A件数も着実に増加しています。2021年度の件数は2014年度と比較すると約6.7倍にまで増加しています※3。

M&Aが増加する理由の1つは、経営者の高齢化や後継者不足などの構造的な課題です。事業の継続が難しくなる企業が増える中、廃業を回避し、事業や雇用を次世代に引き継ぐ選択肢としてM&Aが活用されています。

M&A市場を金額ベースで見ると、2024年の日本企業が関わるM&Aの総額は32兆6,103億円です(LSEG(ロンドン証券取引所グループ)の発表)。前年と比較して40%増加しており、金額ベースでは2018年に並ぶ高い水準にあります。

日本におけるM&Aを業界別に見ると、建設業や医療・福祉業では深刻な後継者不在を背景としたM&Aが増加しています。物流業では2024年問題をきっかけとした人手不足が激化しており、中小企業の大手グループへの参加を始めとしたM&Aが活発化している状況です。

▷関連記事:建設業のM&Aとは?動向や相場、成功事例と注意点を解説

▷関連記事:病院・医療法人のM&A動向|市場動向や価格、事例を紹介

▷関連記事:飲食店業界のM&Aとは?メリットや相場、事例までわかりやすく紹介

※1出典:中小企業庁「中小企業白書2025年版」

※2出典:中小企業庁「令和6年度 事業承継・引継ぎ支援事業の実績について」

※3出典:主要M&A仲介会社及び事業承継・引継ぎセンターでの成約件数を合算したもの 中小企業庁「「中小M&A推進計画」の主な取組状況」より作成

M&Aの目的

M&Aの目的は様々で、譲渡(売り手)企業と譲受(買い手)企業によって異なります。

| M&Aの目的 | |

| 譲渡企業(売り手) | <事業承継の手段> ・後継者問題の解決 ・従業員やノウハウの承継(地域のインフラ確保) <資金調達の手段> ・創業者利益の獲得 <事業強化・拡大の手段> ・事業の整理 |

| 譲受企業(買い手) | <事業強化・拡大の手段> ・新規事業への参入 ・既存事業の強化 ・スケールメリットの獲得 |

以下ではM&Aの代表的な目的を3つ紹介します。

▷事業承継の手段として活用する

近年、中小企業では「経営者の高齢化」と「後継者不足」を背景に、事業承継を目的としたM&Aが増加しています。

日本は企業の約99%が中小企業で構成されており、廃業する中小企業が増えると地域のインフラや雇用が失われてしまいます。

また、少子高齢化の進行に伴って経営者の平均年齢は上昇傾向にあり、親族内での承継が難しいケースも増えています。このような状況から、第三者への承継手段としてM&Aが注目されています。

M&Aによって第三者に事業を承継すると、技術やノウハウを次世代に継承できるだけでなく、地域のインフラや雇用を守ることができます。

▷関連記事:「譲渡企業の従業員のその後」

▷資金調達の手段として活用する

M&Aによって会社を売却できれば、譲渡企業の経営者は創業者利益を獲得でき、リタイア後の資金や新規事業の資金として活用できます。

また、複数の事業を営んでいる場合は、M&Aで事業の一部だけを売却することもできます。利益の少ない事業を売却することで、事業の整理と資金調達が同時にできるだけでなく、人材や資金を中核事業に集中できます。

▷関連記事:「M&Aによるハッピーリタイアの実現」

▷事業強化・拡大の手段として活用する

譲受企業では、既存事業の強化・拡大や新規事業への参入手段としてM&Aが活用されます。

販路開拓や新技術の取得には時間と費用がかかりますが、自社とシナジーが見込める会社をM&Aで譲り受けることができれば、一から事業を立ち上げる場合に比べて早く事業を軌道に乗せることができ、さらに、顧客や技術・ノウハウの獲得も期待できます。

その他、会社の規模拡大によってブランド力・認知度が高まり、競争力強化も期待できるでしょう。

▷関連記事:M&Aにおける買い手の狙いは?目的・メリット・成功事例を紹介

M&Aのメリット

M&Aを行うことで、譲渡企業(売り手)と譲受企業(買い手)にはそれぞれ次のようなメリットがあります。

| メリット | |

| 譲渡企業(売り手) | ・後継者問題を解決できる ・従業員の雇用が守られる ・事業基盤を強化できる ・経営状況の改善につながる ・創業者利益を獲得できる ・個人保証の解消につながる |

| 譲受企業(買い手) | ・新規事業へ参入できる ・既存事業を強化できる ・事業拡大に伴うコストを削減できる ・技術力やノウハウを獲得できる |

M&Aのメリットについて以下で詳しく解説します。

▷譲渡企業(売り手)のメリット

M&Aによる譲渡企業(売り手)の主なメリットは、「後継者問題の解決」「従業員の雇用確保」「事業基盤の強化」「経営状況の改善」「創業者利益の獲得」「個人保証の解消」につながる点です。

後継者が不在で事業の廃業を検討せざるを得ない場合でも、M&Aによって他企業に事業承継できれば、事業の継続と従業員の雇用を守ることができます。また、M&Aで大企業の傘下に入ることができれば、事業基盤の強化や経営状況の改善を実現できます。

さらに、事業売却で創業者利益(資金)を得られる点もメリットです。特に株式譲渡の場合、会社の負債も譲受企業が引き受ける形となり、金融機関との交渉を経て個人保証を解消できるケースも多くあります。

引退後の生活資金を確保しながら、保証リスクを残さずに済む可能性が高まる点は、譲渡企業にとって大きなメリットと言えるでしょう。

▷譲受企業(買い手)のメリット

M&Aによる譲受企業(買い手)のメリットは、「新規事業への参入」「既存事業の強化」「技術力やノウハウの獲得」において時間・コスト・手間を削減できる点です。

M&Aによって異業種の企業を取り込めれば新規事業に参入でき、同業種であれば既存事業を強化できます。

通常、新規事業を立ち上げる際は自社で一から事業を立ち上げる必要がありますが、M&Aによって異なる業界の企業を取り込めれば、時間やコストを抑えて新規事業に参入できます。

また、既存事業の規模拡大・マーケットシェア拡大を図る際も同様に、M&Aで同業種の企業を取り込めれば、自社で対応する場合と比べて時間や手間をかけずに既存事業を強化できます。

M&Aは、外部の技術力やノウハウ、特許を素早く獲得する手段としても有効です。近年は、ITやDX分野に強みを持つ企業を買収することで、デジタル技術の内製化や人材確保を図り、自社のDX推進を加速させるケースも見られます。

M&Aのデメリット

M&Aを行うことで、譲渡企業(売り手)と譲受企業(買い手)にはそれぞれ次のようなデメリットがあります。

| デメリット(リスク) | |

| 譲渡企業(売り手) | ・最適な譲受企業が見つからない場合がある ・M&A後は従業員の待遇が変わる可能性がある |

| 譲受企業(買い手) | ・企業の統合には時間と手間がかかる ・期待するシナジー効果を得られるとは限らない |

M&Aのデメリットについて以下で詳しく解説します。

▷譲渡企業(売り手)のデメリット

M&Aによる譲渡企業(売り手)の主なデメリット(リスク)は、「最適な譲受企業が見つからない可能性がある」「M&A後は従業員の待遇が変わる可能性がある」点です。

M&Aの実施に向けて動き出しても、交渉相手が必ず見つかるとは限りません。仮に候補先が見つかり交渉を始めたとしても成約まで至らず、時間や労力を費やすだけで終わる可能性もあります。

また、譲渡企業の従業員は、M&Aの手法によって譲受企業との雇用の再契約が必要になる場合があります。待遇が改善される場合だけでなく、逆にM&A後の雇用契約が不利な内容に変わる可能性もあり、人材流出にもつながってしまいます。

▷譲受企業(買い手)のデメリット

M&Aによる譲受企業(買い手)の主なデメリット(リスク)は、「企業の統合には時間と手間がかかる」「期待するシナジー効果が得られるとは限らない」点です。

M&Aを行う場合、譲受・譲渡の候補となる企業の調査や交渉、契約の締結、契約締結後の統合作業などを行う必要があります。異なる企業の統合には時間と手間がかかります。

また、異なる風土や文化を持つ企業の統合は簡単ではありません。統合がうまくいかず期待するシナジー効果が得られないリスクもあります。

M&Aの注意点

M&Aを成功させるために押さえておきたいポイントは次の4つです。

| ・秘密保持を徹底し情報漏洩を防ぐ ・デューディリジェンスでリスクを洗い出す ・従業員・取引先への説明は適切なタイミングで丁寧に行う ・取引先との契約内容を事前に確認する |

以下でそれぞれ解説します。

▷秘密保持を徹底し情報漏洩を防ぐ

M&Aでは、財務・人事・ノウハウなど重要性の高い秘密情報を開示します。

万が一情報が漏洩すると、自社の事業に影響したり、企業イメージ・社会的信用が失墜して取引先から信頼を失ったりする事態になりかねません。

重要な情報の開示は秘密保持契約を締結してから行うなど、情報管理を徹底しましょう。

▷デューディリジェンスでリスクを洗い出す

譲渡企業に対するデューディリジェンスが不十分な場合、最終契約締結後に問題が発覚し、譲受企業が当初想定していなかったリスク・負担を負う可能性があります。

簿外債務や係争中の事案がないかなど、財務・法務をはじめとする様々な観点から買収候補先の企業調査を行い、リスクを事前に洗い出すことが重要です。

▷従業員・取引先への説明は適切なタイミングで丁寧に行う

従業員や取引先には、M&Aを行うこととその影響について、適切な時期に丁寧に説明することが大切です。

方向性がきちんと定まっていない段階でM&Aに関する情報が伝わってしまうと、具体的な内容やその影響について説明できず従業員や取引先に不安を与え、離職や取引中断などの事態につながってしまいます。

混乱を起こさないためにも、従業員や取引先にはM&Aの実施と具体的な内容が確定した後に説明するようにしましょう。

▷取引先との契約内容を事前に確認する

M&Aを進める前には、取引先との契約内容の事前確認が重要です。M&Aによって経営権が移行すると、既存の契約関係に影響が生じるケースがあるためです。

特に注意すべき点が、COC(チェンジ・オブ・コントロール)条項です。COC条項では、株主構成や支配権が変わった際に、賃貸借契約・取引基本契約・ライセンス契約・代理店契約などの相手方が「契約解除」や「条件変更」できる旨が定められています。

重要な取引先との契約にCOC条項が含まれている場合、M&A後に取引関係を失い、事業運営に大きな影響が生じる可能性があります。

M&Aの準備段階で自社の契約書を見直し、該当する状況がないかを事前に確認するようにしましょう。

M&Aを成功させるためのポイント

M&Aを成功させるための主なポイントは次の2つです。

| ・M&Aの目的や交渉条件を明確にする ・信頼できるM&A専門家に相談する |

以下でそれぞれ解説します。

▷M&Aの目的や交渉条件を明確にする

M&Aでは行う目的を明確にした上で、準備や相手企業との交渉を行うことが重要です。

事業拡大や事業承継など、M&Aを行う目的は企業ごとに様々ですが、目的を明確にせずにM&Aの対応を進めると、途中で方向性がぶれて対応に一貫性がなくなりM&Aが失敗することになりかねません。相手企業との交渉では、自社として譲れない条件を事前に定めて交渉条件を明確にしておきましょう。

また、M&Aを行う目的によって交渉相手として探すべき企業が変わります。交渉では、譲渡企業と譲受企業の双方が、自社の目的やM&A後のビジョンを共有し、相互に適切な相手であるかを確認することで、マッチングの精度が高まります。そのためにも、まずは自社のM&Aの目的や将来的なビジョンを明確にしておくことが重要です。

▷信頼できるM&A専門家に相談する

M&Aでは法務や税務など専門的な知識や経験が求められます。経営者や担当者だけでM&Aの手続きを進めたり、相手企業を見つけたりすることは難しいため、専門家の協力が不可欠です。

信頼できる専門家や相性のよい専門家を見つけられるかどうかが、M&Aを成功させるポイントの1つといえます。信頼できて相性の良い専門家に依頼することで、手続きをスムーズに進められ、M&A成功の可能性を高めることができます。

依頼する専門家を探す際、複数の専門家に直接会って比較することで、担当者の人柄や信頼できるかどうか、自社との相性を確認しやすくなります。

M&Aの流れ・プロセス

次は、M&Aが実際にどのように進んでいくのか、大まかなM&Aの流れを紹介します。

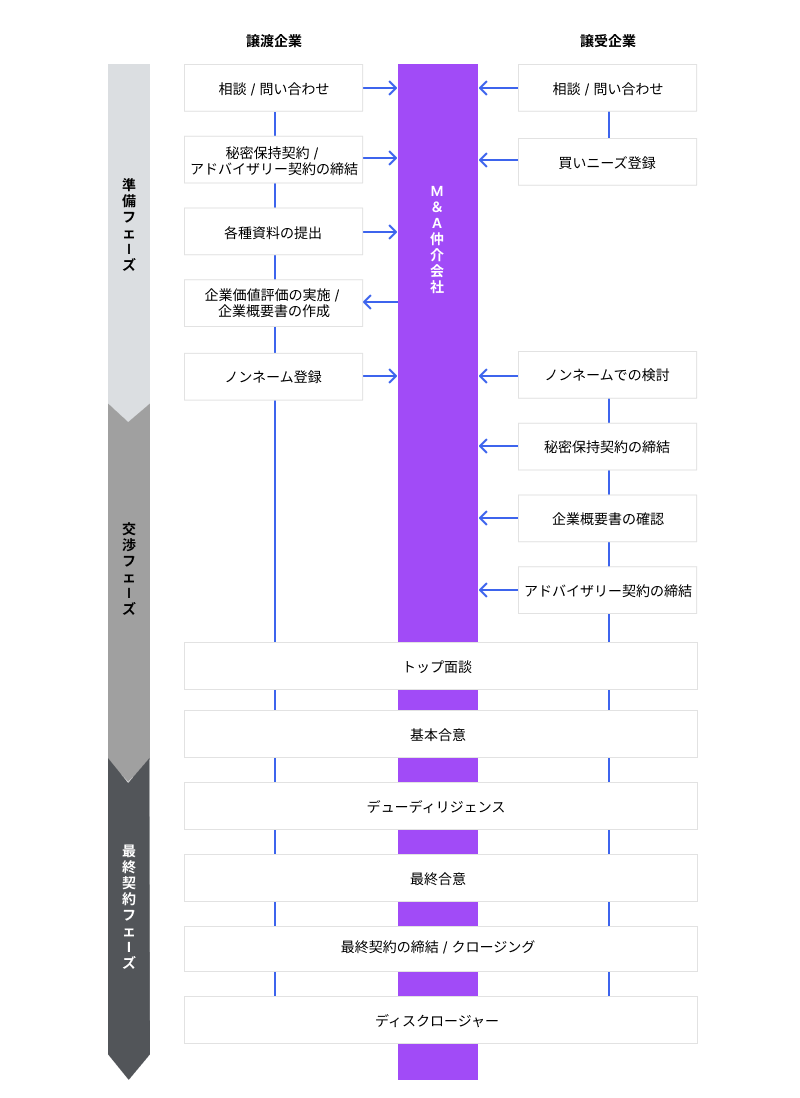

M&Aのプロセスは長期にわたりますが、大きく3つのフェーズに分けられます。

| 1)準備フェーズ 2)交渉フェーズ 3)最終契約フェーズ |

▷準備フェーズ

M&Aの初期的なプロセスが「準備フェーズ」にあたります。準備フェーズでは、M&Aを進めるべきかを慎重に検討し、交渉に向けた基礎情報の整理や専門家への相談などを行います。

準備フェーズで行う具体的な対応は以下のとおりです。

| 1 M&Aの相談・検討を開始する 2 自社の経営状況・純資産・負債などを把握する 3 M&A仲介業者を選定してアドバイザリー契約を締結する |

それぞれ詳しく紹介します。

1 M&Aの相談・検討を開始する

M&Aを行う場合、まずは「M&Aを行うことが自社にとって最も適した選択か」を考えます。

M&Aの実施そのものを前提とするのではなく、経営課題の解決手段として有効かどうかの見極めが重要です。

M&Aの実施は、企業の将来に深く関わります。自社の経営方針と照らし合わせ、M&Aが経営戦略として妥当であるか慎重に検討しましょう。

また、「M&Aを行う目的」や「自社にとって譲れない条件は何か」などの洗い出しも大切です。M&Aを進めるとM&Aを行うこと自体が目的になってしまうことも多いため、検討段階で目的を明確にしましょう。

なお、M&Aには法務・財務・税務などの専門知識が欠かせません。悩みを抱え込まず、早期に専門家へ相談することが円滑な成約への近道となります。

▷関連記事:「M&Aの相談先一覧|メリット・デメリットと費用、円滑に進めるポイントを解説」

2 自社の経営状況・純資産・負債などを把握する

M&Aの交渉を行う前に、交渉を行う際の好条件となり得る「自社の独自ノウハウや特許」や逆にトラブルとなり得る「簿外債務」などを含め、正確に自社の経営状況を洗い出すことが重要です。自社の実態の正確な把握は、適切な企業価値評価や条件交渉の前提となります。

好条件となり得る要素は、技術力・人材・取引先・人脈・知名度・ブランド・業界内でのシェア・販売ネットワークなど多岐に渡ります。幅広い視野から自社の強みを分析しましょう。

丁寧に洗い出しを行うと、その後の交渉がスムーズに進みやすくなります。

3 M&A仲介業者を選定しアドバイザリー契約を締結する

M&Aの実施を決定した後は、M&Aの仲介を依頼する業者を選択します。

M&AのサポートはM&A仲介会社への依頼が一般的ですが、FA(ファイナンシャル・アドバイザー)・銀行・士業事務所などに依頼することもできます。

それぞれにメリットやデメリットがありますが、初めてM&Aを行う場合はM&Aのプロセスを一貫してサポートしてくれるM&A仲介会社をおすすめします。

その後、M&Aアドバイザーに依頼する場合には、M&A仲介会社に仲介業務を依頼する「アドバイザリー契約」または「提携仲介契約」を締結します。各契約には、支援を依頼する業務の範囲や報酬、秘密保持に関する条項などが盛り込まれます。

M&Aのプロセスは長期にわたるため、実務を滞りなくこなすだけでなく自社に寄り添ってサポートしてくれる信頼性の高いアドバイザーを見つけることが重要です。実績・専門分野・担当者との相性を見極めながら慎重に選びましょう。

▷交渉フェーズ

準備フェーズが完了した後は、交渉フェーズに移ります。交渉フェーズは、具体的な条件調整や合意形成に向けた手続きを進める段階です。

交渉フェーズでは以下のような対応が発生します。

| 4 ノンネームシートや企業概要書などの資料を作成する 5 M&Aのスキームを選択・決定する 6 トップ面談を行う 7 M&Aの基本合意を締結しデューディリジェンスを行う |

4 ノンネームシートや企業概要書などの資料を作成する

譲渡企業は、譲受企業に自社の状況を正確に伝えるため、各種資料を作成します。

「ノンネームシート」は、企業が特定されない範囲の情報をまとめた資料です。M&Aアドバイザーが譲渡企業を譲受企業に紹介する際に使用します。

また、譲受を希望する企業にはノンネームシートに続き、より詳細な情報をまとめた「企業概要書」が開示されます。譲受企業はその内容をもとにM&Aを進めるか否かを判断します。

その他にも、M&Aを進めるにあたって60以上の資料が必要です。資料の準備には時間がかかるため、スケジュールを立て少しずつ資料をまとめておくとスムーズに準備を進められるでしょう。

5 M&Aのスキームを選択・決定する

「M&Aでどのスキームを用いるか」という検討も交渉フェーズで行います。

前述のように、M&Aのスキームは株式譲渡以外に会社分割や合併など様々な種類があるため、M&Aの目的に合わせた選択が必要です。

M&Aのスキーム次第で得られる効果や財務会計面でも違いが生じるため、最も効果的なスキームを選択できるよう、よく検討しましょう。

▷関連記事:「M&Aのスキームとは?手法や種類ごとのメリット・デメリット、流れを紹介」

6 トップ面談を行う

M&Aを進めたいパートナー企業が見つかった後は「トップ面談」を行います。トップ面談は、譲渡企業と譲受企業の経営者同士が直接対話し、信頼関係を築くための重要なプロセスです。

多くの場合、候補先企業が2~3社ほどになったタイミングで実施され、主に譲渡企業と譲受企業の経営ビジョンや譲渡後の運営方針など、お互いの理解を深める場になります。

また、後述するデューディリジェンス時に譲渡企業の不利な情報が明るみになると、不信感につながり交渉破談の可能性が高くなるため、自社にとって不利な情報がある場合はトップ面談時に伝えましょう。

7 M&Aの基本合意を締結しデューディリジェンスを行う

最終契約に向けて条件を整理・確定するとともに、潜在的なリスクがないかを確認するプロセスが「基本合意の締結」と「デューディリジェンス」です。

トップ面談後、M&Aを進める相手企業が決定したら、「基本合意書」を締結します。基本合意書では、これまでの条件を整理し、譲渡価額やスケジュールなどを定めます。

基本合意書締結後には、譲受企業が譲渡企業に対して「デューディリジェンス」と呼ばれる企業調査を行います。

デューディリジェンスでは、譲受企業が選定した第三者の専門家が法務や税務などの観点から譲渡企業を調査します。

デューディリジェンスは、M&Aでのリスクの回避や譲渡価額の適正化などの点で重要なプロセスです。デューディリジェンスが不十分な場合、最終契約締結後に想定外の問題が発覚し、譲受企業側の負担が増加する可能性があります。

譲渡企業の規模や事業内容によりますが、中小企業の場合、現地での実査に1~4日程度、買収監査レポートが完成するまでに約1~2週間の時間を要します。なお、デューディリジェンスの結果を鑑みて、最終的な譲渡対価などが決定されます。

▷関連記事:「法務デューディリジェンス(法務DD)とは?目的や費用、チェックリストを解説」

▷関連記事:「M&Aにおける人事の課題とは?人事デューディリジェンスや人事PMIを解説」

▷関連記事:「財務デューディリジェンス(財務DD)とは?目的や流れ、チェックリストを解説」

▷関連記事:「税務デューディリジェンス(税務DD)とは?目的やリスク、調査範囲について解説」

▷関連記事:「ビジネスデューディリジェンス(ビジネスDD)とは?目的や進め方について解説」

▷最終契約フェーズ

最終契約フェーズは、交渉で合意した内容を正式な契約として確定させ、M&A後の経営へ移行するための段階です。基本合意で整理した条件にデューディリジェンスの結果を反映させながら、最終契約の締結を進めます。

その後、クロージングを実施し、M&Aに伴う事後処理であるPMIを行います。主な流れは以下のとおりです。

| 8 M&Aの最終契約を締結する 9 クロージングを行う 10 M&Aの事後処理を行う 11 PMI(M&A後の企業統合)を進める |

8 M&Aの最終契約を締結する

「最終契約」はM&Aに関する最終的な合意内容となる契約で、主に取引金額・表明保証・補償条項・解除条件などが含まれます。

条件面で最終的な合意が得られたら、「最終契約書」を締結します。最終契約書に記載される主な項目は以下のとおりです。

| ・譲渡対象 ・譲渡価額 ・支払方法・時期 ・表明保証条項 ・クロージングの前提条件 ・付帯合意 ・競業避止義務 ・契約の解除事由 |

最終契約書は基本合意の内容をもとに作成されるケースが多いため、基本合意時の内容確認が重要です。なお、基本合意には上記のような事項についての法的拘束力はありませんが、ここで取り交わす最終契約には法的拘束力が発生します。契約内容の確認は十分に行いましょう。

▷関連記事:M&Aで必要な契約書は?種類や最終契約書(DA)の項目を解説

9 クロージングを行う

「クロージング」は最終契約に基づいた経営権の移転手続きです。クロージングを行うことでM&Aの手続きが完了し、成約となります。

クロージングは、引き渡しや支払いなど合意内容を実行し、M&Aの効力を対外的に成立させる重要なプロセスです。誤りが発生しないよう細心の注意を払う必要があります。

10 M&Aの事後処理を行う

クロージングによる経営権の移転手続き後には「M&Aの事後処理」を行います。M&Aによる経営権や事業の移行を正式に完了させ、法務・組織面などを整備するための手続きです。

具体的には、新体制発足に伴う臨時株主総会の開催や必要に応じた定款の変更、代表取締役を新任する場合の取締役会の実施などが挙げられます。事後処理の内容は、取引の形態や企業の状況によって異なります。

11 PMI(M&A後の企業統合)を進める

最終契約が締結し、周囲へのアナウンスが済み次第、PMI(Post Merger Integration)を行います。

PMIとは、当初に計画したM&A後の統合効果を最大化するために行う統合手続きのことです。PMIの進め方がシナジー効果の創出を大きく左右するため、最終契約の締結はゴールではなくスタートラインに過ぎないとも言えます。

PMIで取り組むべき統合は、主に以下の3つです。

| PMIで取り組む領域 | 内容 |

| 経営統合 | 経営理念や方針のすり合わせ、経営体制の刷新など |

| 信頼関係構築 | 従業員、取引先、金融機関などとの信頼関係を築くこと |

| 業務統合 | 各事業部門、ITシステム、人事・会計などの統合 |

M&Aでは異なる企業同士が統合されるため、業務の混乱や社員の離職のリスクもあります。このような事態をできるだけ避けるためにPMIが行われますが、近年はその過程でDXを活用する場面も増えています。

例えば、業務情報のデータ化やITシステムの統合を早期に進めれば、経営状況のリアルタイムな把握や引き継ぎの効率化が図れます。また、タスク管理ツールを活用してToDoを一覧化し、優先順位や担当者を明確にすると、PMI全体を漏れなく進めやすくなります。

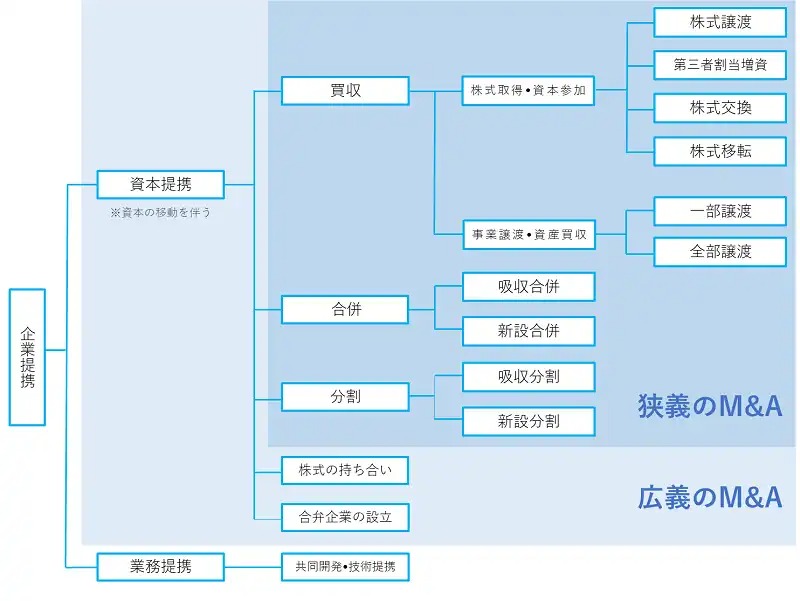

M&Aの手法(スキーム)

M&Aにおける手法の種類は上図のとおりです。一般的な中小企業のM&Aは、企業譲渡の形で行われるケースが多く、手法としては「株式譲渡」が多く用いられます。

M&Aの手法は、事業承継を目的とするのか、特定事業のみを切り出すのか、資本関係を強化したいのかなど、目的や状況によって選択が異なります。自社の経営課題や譲渡・譲受の意図を踏まえたスキームの選択が重要です。

M&Aで活用されることの多い手法としては以下の9つが挙げられます。

それぞれ順に解説します。

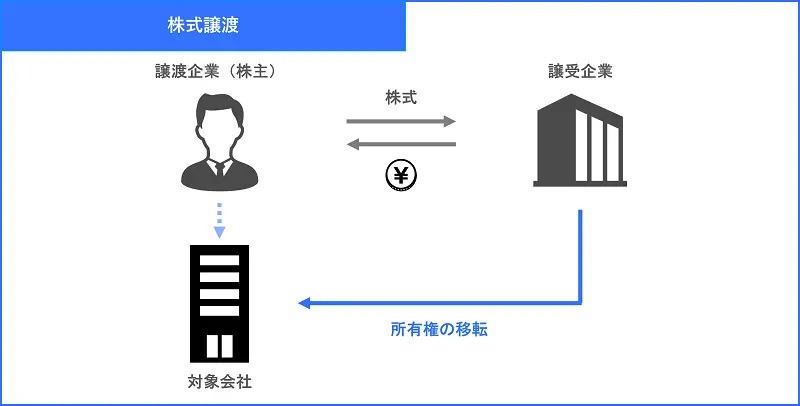

▷株式譲渡

株式譲渡は、中小企業のM&Aで最も活用されるスキームの1つです。売り手企業のオーナーが持つ株式を買い手企業に譲渡することで、M&Aが成立します。

株主の構成は変わるものの法人格は維持できるため、事業承継などを目的としたM&Aで頻繁に用いられます。許認可や取引関係、従業員の雇用を維持したまま経営権を引き継ぎたい場合に適した手法です。

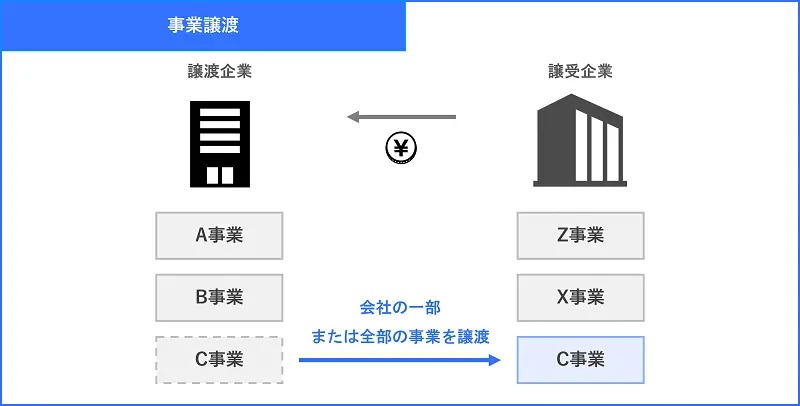

▷事業譲渡

事業譲渡は、売り手企業の事業の一部または全部を切り出して、買い手に譲渡する手法です。売り手は譲渡したい部分だけを譲渡でき、買い手は必要な部分だけを譲り受けられるため、双方にとって柔軟性の高い手法といえます。

ただし、資産や契約などを個別に移転させる必要があるため、時間と手間がかかります。

事業譲渡は、譲渡企業の経営者が一部の事業だけを譲渡したい場合によく利用されます。また、譲受企業が赤字の事業や簿外債務などを承継したくない場合などにも適しています。

さらに、個別事業ごとに譲渡が可能であるため、事業の整理や再編を行い、経営資源を重点分野に集中させたい場合にも活用される手法です。

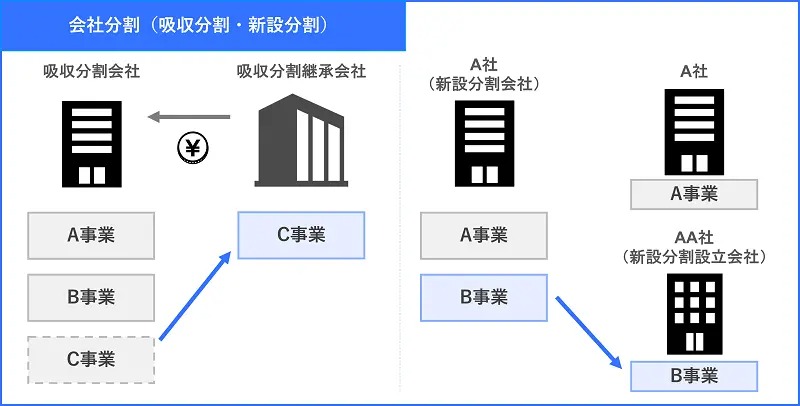

▷会社分割

会社分割は、譲渡企業の特定の事業を他の会社に承継させる手法です。

会社分割と同時に新しく設立する会社に当該特定事業を切り出す場合を「新設分割」と呼び、切り離された事業が既存の会社に承継される場合を「吸収分割」と呼びます。

吸収分割は事業譲渡と似た効果を持ちますが、吸収分割は「包括承継」、事業譲渡は「個別承継」とされており、その仕組みは大きく異なります。

会社分割は、経営の効率化や組織再編に適した手法です。例えば、不採算事業を切り離して財務状況を改善する際に用いられます。グループ内での事業整理や、事業の独立性を高めたい場合にも活用されます。

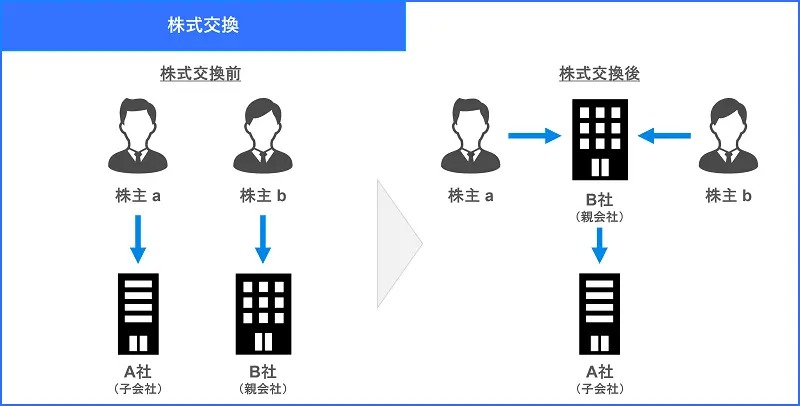

▷株式交換

株式交換は、譲渡企業が譲受企業の100%子会社となる、会社法に基づく組織再編の手法です。

主に、譲受企業が上場企業である場合に用いられます。譲渡企業の株主が保有する株式を譲受企業に譲渡する代わりに、譲受企業の株式が交付されます。新事業への進出や事業の多角化、完全子会社化によるグループ再編などで用いられるスキームです。

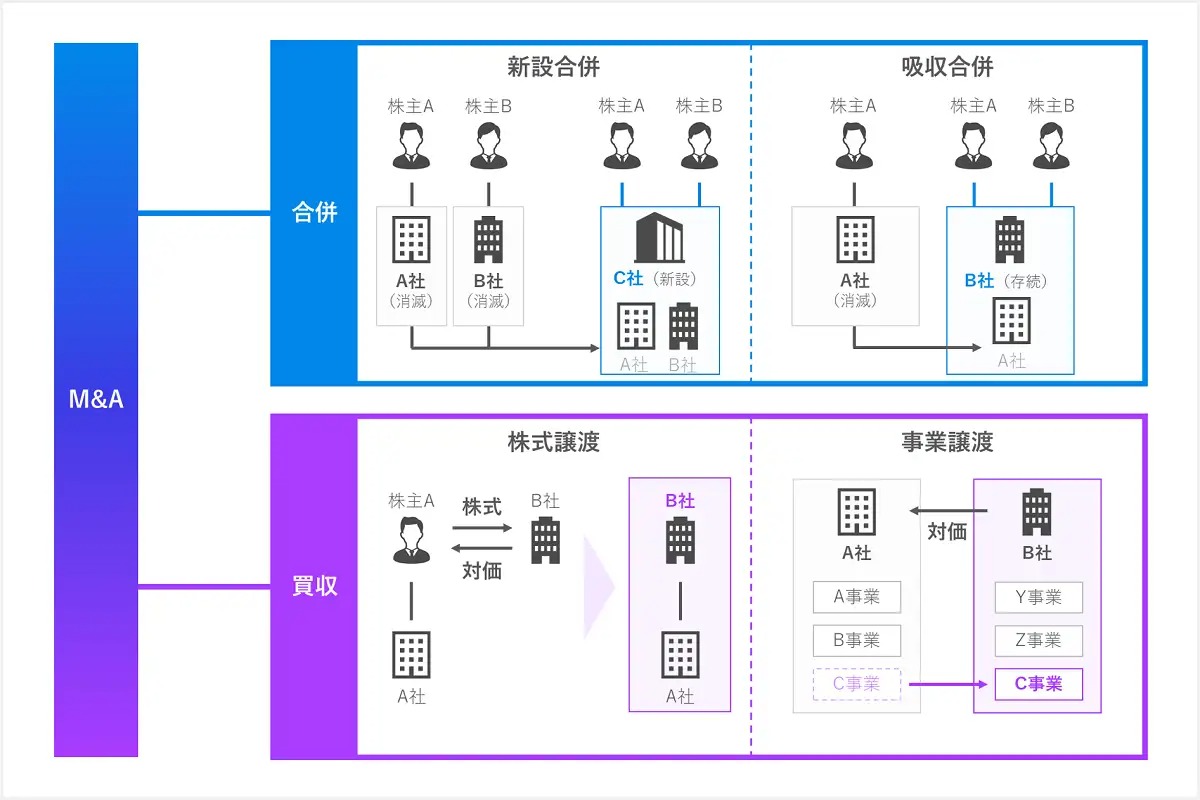

▷合併

合併は、複数の会社を1つの会社に統合する手法です。

合併には2つの形式があります。合併を行う全ての会社が解散し、新たに設立される会社が資産や権利を承継するのが「新設合併」です。これに対して、既存の会社が他の会社の資産や権利を承継するのが「吸収合併」です。

なお、吸収合併では許認可や免許を承継できる場合がありますが、新設合併では新規取得が必要な場合がある点に注意が必要です。

合併は、グループ内の事業整理や組織再編を図る目的で活用される他、企業同士が経営統合を通じて事業規模を拡大する場合にも用いられます。

▷第三者割当増資

第三者割当増資は、企業が新たに株式を発行して特定の第三者に株式を割り当てることを指します。

既存の株主は対価を受領せず、企業が当該第三者から金銭などを受け取ることにより財務基盤を強化できます。特定の企業との提携強化や企業の再建、迅速な資金調達に適した手法です。

▷資本業務提携

資本業務提携は、複数の企業同士が「資本の移動」と「業務の協力」の両方を行う手法です。通常、資本の移動には第三者割当増資が用いられます。

資本業務提携は資本の移動を伴うため、企業同士が強固な関係を築ける一方、提携の解消が難しいというリスクがあります。

なお、M&Aとは異なる手法として、業務提携という手法もあります。業務提携は、複数の企業が資本の移動を伴わず、業務だけで協力する方法です。資本が移動しないため、資本業務提携に比べて企業間の関係は緩やかで、提携解消も柔軟に行えます。

資本業務提携や業務提携は、複数の企業が互いの利益のために協力する「アライアンス(alliance)」の一種です。企業間の関係性を徐々に深められるため、いきなりM&Aを行うのではなく、まずは協業を通じて相性やシナジーを確認したい場合にも採用される手法です。

▷資本参加

資本参加は、対象企業の株式を取得して企業間の関係性を強固にする手法です。資本提携では、企業同士が相互に株式を取得します。一方、資本参加では、一方の企業のみが相手の企業の株式を取得します。

資本参加では、通常50%未満(場合によっては数%に留まることもあります)の株式の取得となり、対象企業の独自性を保つことができます。

第三者割当増資による資本参加では、対象企業に資金が払い込まれるため、成長資金の調達手段として活用されます。経営の独立性を維持しながら関係性を強化し、将来的な業務連携や統合を視野に入れる場合にも利用される手法です。

▷合弁会社設立

合弁会社設立は、複数の企業が共通の利益を目的として、会社を共同で設立するか、既存の会社を共同で取得する手法です。公正取引委員会の企業結合ガイドラインでは「共同出資会社」と呼ばれています。

合弁会社の設立には、既存の会社を活用して、株式譲渡・第三者割当増資・吸収分割を経て合弁会社とする方法と、共同新設分割で新たに合弁会社を設立する方法の2種類があります。

合弁会社は、例えば海外進出の際のリスク回避に活用されます。現地の法制度や慣習に詳しい企業と合弁会社を設立すれば、これらの違いによるトラブルやリスクの軽減に役立ちます。その他、単独では進出が難しい分野や技術の開発を行う際にも適した手法です。

M&Aの相談先

M&Aでは法務・税務・会計などの専門的な知識が必要になるため、自社のみで検討や手続きを行うのではなく専門家に相談・依頼して進める流れが一般的です。

M&Aで失敗しないためには自社に適した専門家を探すことが重要であり、長期間にわたるM&Aの検討・対応を信頼できる相談先と一緒に進められるかどうかがポイントになります。

以下では、M&Aの主な相談先と選び方のポイントを紹介します。

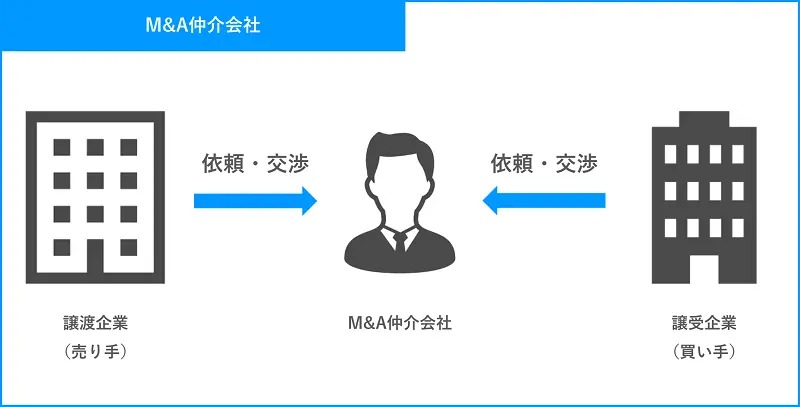

▷M&A仲介会社(M&A専門コンサルティング会社)

M&A仲介会社とは、M&Aの仲介業務を行う会社のことで、譲渡企業(売り手)と譲受企業(買い手)の間に立ち双方の希望をすり合わせながらM&A成約までをサポートします。

事前相談からM&A候補先の選定・企業価値評価・ノンネームシートや企業概要書の作成・基本合意・最終契約締結まで、M&Aの全てのプロセスでサポートを受けられます。

M&A仲介会社を選ぶ際は、報酬体系の違いや得意な業種・地域の違い、PMIへの対応の有無、過去の実績などで複数の会社を比較して、自社に最も適した仲介会社に依頼しましょう。

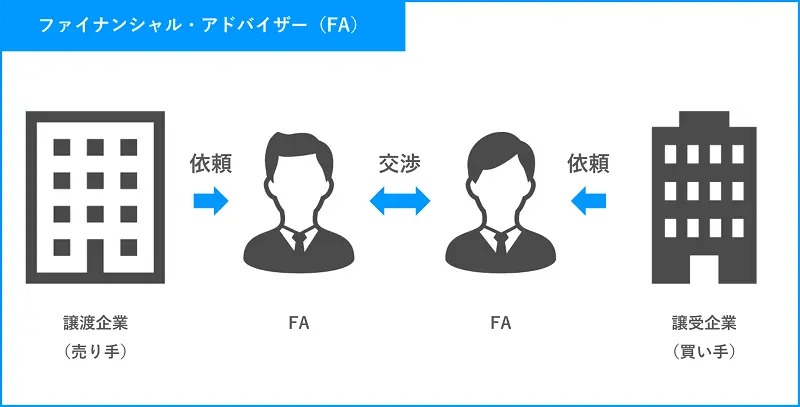

▷ファイナンシャル・アドバイザー

ファイナンシャル・アドバイザーは、M&Aにおける計画の立案から成約に至るまでの一連の助言業務を行います。

譲渡企業と譲受企業の仲介を行うM&A仲介会社とは異なり、契約を結んだ譲渡企業または譲受企業いずれか一方の利益を最大化するためにサポートを行う点が特徴です。

大手証券会社や投資銀行などが該当し、基本的に中小企業を対象とした案件は取り扱わないため、中小企業がM&Aの相談先を探す場合はM&A仲介会社など他の専門家への依頼がおすすめです。

▷M&Aマッチングサイト(M&Aプラットフォーム)

M&Aマッチングサイトとは、オンライン上で譲渡企業や譲受企業を探せるサービスのことです。サイトに登録されている案件の中からM&Aの交渉相手を探し、交渉をリクエストしてM&A成立に向けて交渉する仕組みです。

M&A仲介会社に比べると費用が安く済むことが多く、費用を少しでも抑えたい場合にはおすすめですが、専任のサポート担当が付かないケースが多いためM&A仲介会社などに比べると専門家によるサポートを十分に受けられない可能性があります。

▷事業承継・引継ぎ支援センター

事業承継・引継ぎ支援センターは国が設置している公的な相談窓口です。親族内への承継や第三者への承継など、中小企業の事業承継に関する相談に対応しています。

事業承継・引継ぎ支援センターでは無料で相談ができ、全国47都道府県に設置されています。譲渡の進め方のアドバイスや譲渡先の紹介を行うとともに、譲渡条件のすり合わせや各種書類作成などに必要な専門家の紹介を行っています。

▷金融機関(メガバンク・地方銀行)

金融機関によってはM&A関連業務を行っている場合があります。金融機関が保有する顧客情報を活用して売却・買収の候補企業を紹介するマッチング支援を行っている場合や、顧客の事業内容や財務状況を踏まえてM&Aに関するアドバイスを行っている場合などがあります。

日頃から取引のある金融機関にM&Aの相談をすれば、自社の状況を理解しているため的確なアドバイスやサポートを受けることができ、M&A以外の選択肢も含めた相談が可能です。

▷士業事務所

M&Aでは法務や税務・会計・労務など専門的な知識が必要です。各分野の専門知識を必要とする場面では、その分野を専門とする士業に相談すれば必要なアドバイスやサポートを受けられます。

M&Aに伴う会計処理や財務諸表の作成、税金の申告・納税などは公認会計士や税理士に、法的な問題点やリスクを洗い出す法務デューディリジェンスや契約書の作成などは弁護士への相談がおすすめです。その他、必要に応じて社会保険労務士や中小企業診断士に相談するケースもあります。

M&Aの相談先の選び方

M&Aを進める際は、目的や必要な支援内容に応じて相談先を選択します。以下では、主な相談先の特徴をまとめたうえで、選び方のポイントを解説します。

▷相談先ごとの特徴比較

M&Aの相談先の料金体系や支援の範囲など、それぞれの特徴をまとめた表は以下のとおりです。

| 比較項目 | M&A仲介会社 | FA | M&Aマッチングサイト | 金融機関 | 士業事務所 |

| 料金体系 | 成功報酬が中心 | 着手金+成功報酬(高め) | 成功報酬+利用料(安め) | 成功報酬または無料相談可 | スポット契約/時間単価制 |

| 支援の範囲 | 譲渡企業・譲受企業双方調整(仲介型) | 片側専属(譲渡企業または譲受企業) | 主にマッチング支援 | 案件紹介+融資提案 | 契約書・DD・税務など部分支援 |

| 秘密保持 | △(双方情報共有あり) | ◎(片側支援で秘密保持) | ○(匿名紹介中心) | ○(内部審査あり) | ◎(職務上の守秘義務) |

| メリット | 案件が豊富/成約までサポート | 片側支援/利益最大化 | 手数料が安い/簡単に始められる | 融資含めた総合提案 | 法務・税務リスクに強い |

| デメリット | 利益相反のリスク | 費用が高い/大規模案件中心 | サポートが十分に受けられない可能性 | M&A専門性が低い | マッチングは不得意 |

| 向いている人 | 手早く相手を見つけたい経営者 | 高額案件・企業再編を検討する経営者 | 小規模事業者・個人事業主 | 取引金融機関のある企業 | 契約面を重視する経営者 |

M&Aの検討から契約まで、一貫した支援を重視する方はM&A仲介会社やFAがおすすめです。特に、M&A仲介会社は幅広いネットワークを活用して候補先を探せ、M&Aアドバイザーによる包括的なサポートが受けられます。

▷相談先を選ぶ際の考え方

M&Aの相談先を選ぶ際は、相談先ごとの役割や支援範囲の違いを理解し、自社の状況に合った支援を受けられるかの確認が重要です。

例えば、初めてM&Aに取り組む場合は、候補先の選定から交渉、契約まで幅広い支援を受けられるM&A仲介会社が適しています。

一方、利益の最大化や大規模な案件ではFA、法務・税務などの特定分野の確認を重視する場合は士業事務所への相談が有効です。

▷相談先を選ぶ際のチェックポイント

M&Aの相談先によって、支援内容や料金体系が異なります。候補企業の選定やマッチングの範囲、着手金が必要かどうかなど、業務内容をしっかりと確認しましょう。

さらに、M&Aの相談先を選ぶ際は、実績や実際に依頼した方の評判を確認すると、信頼できる相談先を選びやすくなります。M&Aの進行で不安がある場合は、別の専門家にセカンドオピニオンを求めてみましょう。

M&Aで重要な企業価値評価(バリュエーション)の基本

M&Aでは譲渡企業(売り手)が自社を売却する際に売却価格を算定する必要があり、そのために行うのが企業価値評価(バリュエーション)です。企業が有する資産や事業・人材・技術・将来的な収益性などを総合的かつ客観的に評価して数値化します。

以下では、企業価値評価の主な手法や評価方法の内容、企業価値を高めるポイントを解説します。

▷企業価値評価(バリュエーション)の主な手法

企業価値評価の算定に使用される主な手法は以下のとおりです。

| 手法 | 概要 | 向いている企業 | メリット | デメリット |

| DCF法 | 将来のキャッシュフローを予測して現在価値に割り戻す方法 | 成長が予想される中堅〜大企業 | 将来性や企業の技術力・ブランド力を反映 | 前提条件となる将来予測が難しい |

| 収益還元法 | 過去の実績を基に収益力を評価 | 中小企業全般 | 実績重視で現実的 | 成長分を反映しづらい |

| 配当還元法 | 実際の株式配当金を基準に株主価値を算出 | 株主が少数のオーナー企業や親族間取引 | 配当金から算出するため価値を算出しやすい | 特例的な手法であり、特に小規模M&Aでは参考程度 |

▷DCF法が使われる評価方法

企業価値評価の手法の中でも、DCF法はファイナンス理論に基づいた手法として、中小企業のM&Aを始め広く利用されています。

DCF法は企業が将来にわたって生み出すキャッシュフローを基に算出するため、企業の将来の成長性や収益性を評価できるからです。M&Aによるシナジー効果やブランド力、技術力などの無形資産の評価を譲渡価額に織り込める点もメリットです。

特に、将来性が見込めるスタートアップ企業や、固定資産は少ないが優れた技術力を有する中小企業などでは、自社の価値を譲渡価額に正確に反映する場合にDCF法が採用されます。

▷企業価値評価を高めるためのポイント

M&Aで企業価値評価を高めるには、「M&A前の施策」と「交渉時の対応」が重要です。M&A前の施策としては、自社の競争力の強化や経営資源の最適化などが挙げられます。

例えば、シェアの高い商品や技術力を活かした製品をさらに強化すれば、M&A時の評価向上につながります。自社の経営資源(商品・サービス、顧客・販路、人材、設備、許認可など)を整理し、正確に強みを把握することも欠かせません。

交渉時の対応では、自社の強みをアピールする、M&A後のシナジー効果を強調するなどの方法があります。

また、M&Aの専門家による評価や交渉のサポートも、M&A成功への重要な要素です。

M&A仲介サービスに支払う費用・手数料

M&A仲介会社に依頼する場合に一般的にかかる費用の種類や金額の目安は以下のとおりです。

| 料金 | 相場 |

| 相談料・着手金 | 無料~数百万円 |

| 月額報酬(リテイナーフィー) | 無料~数百万円 |

| 中間報酬 | 成功報酬の10~30% |

| 成功報酬 | レーマン方式によって算出 |

| デューディリジェンスの費用 | 数十万円~数百万円 |

| 報酬以外の費用 | 内容により様々 |

| プラットフォーム利用料 | 譲渡企業は無料、譲受企業は譲渡価額の2~3% |

相談料や月額報酬の有無は会社によって異なります。

中間報酬は、相手先が見つかり基本合意を結んだ段階で支払う手数料です。M&Aが成約しなかった場合は返金されないことが一般的で、成功した場合は成功報酬に充当されることが多いです。

中間報酬の支払いは基本合意書の締結時が一般的ですが、トップ面談時などより早い段階で支払いが必要なケースもあります。

成功報酬の計算で使われる「レーマン方式」とは、取引金額に応じて報酬料率が変わる報酬体系です。譲渡金額が大きいほど手数料率は低くなり、譲渡金額が少ないと手数料率は高くなる仕組みで、多くのM&A仲介会社で採用されています。

プラットフォーム利用料は、M&Aマッチングサイト(M&Aプラットフォーム)の利用料です。プラットフォームによって異なりますが、譲渡企業は利用料が発生せず、譲受企業は成約時に成功報酬の支払いが必要なケースが一般的です。

▷関連記事:「M&A仲介の手数料、成功報酬の費用相場は?計算方法や会計処理を解説!」

▷関連記事:「M&Aにかかる手数料はどのくらい?費用相場や種類、計算方法を解説」

M&Aに関する税務

M&Aの実行によって税金が発生する場合、納税期限までに納付できるよう、事前に資金を準備する必要があります。納税資金の不足で支障が生じないように、課税される税金の種類や金額をあらかじめ確認しておきましょう。

M&Aにかかる税金の種類や計算方法は、個人・法人で異なり、株式譲渡や事業譲渡などの手法によっても違いがあります。以下では、譲渡企業(売り手)と譲受企業(買い手)にかかる税金について解説します。

▷譲渡企業(売り手)の税務

譲渡企業やその経営者がM&Aに伴って株式を売却し、譲渡益を得ると税金がかかります。申告や納税は法定の期限までに終える必要があるため、課税される税金の種類や申告・納税の期限を確認しておくことが重要です。

株式譲渡によるM&Aの場合、課税される税金の種類は、個人であれば所得税と住民税、法人であれば法人税です。例えば、譲渡企業のオーナーが株式を譲受企業に譲渡して譲渡益が生じるケースでは、所得税と住民税が課されます。

また、譲渡益が生じた場合、実際に活用できるのは税引き後の金額です。譲渡益を事業資金や引退後の生活資金に充てる場合でも、その全額を使えるわけではありません。税額を事前に確認し、資金計画に反映しておく必要があります。

選択するスキームにより譲渡企業にかかる税金や手元に残る資金が変わるため、税理士などの専門家に相談し、税額や最終的な資金を確認しておきましょう。

▷譲受企業(買い手)の税務

株式譲渡を行った場合、譲受企業には通常、税金はかかりません。一方、事業譲渡の場合は、譲渡企業だけでなく譲受企業にも税金がかかる場合があります。消費税や不動産取得税、登録免許税などの税金がかかる場合があるため、課税対象や申告・納税の方法・期限を事前に確認しておきましょう。

M&Aでかかる税金を少しでも抑えることができれば、M&A後の事業運営資金を増やすことにつながるため、M&Aの税務知識を持っておくことが重要です。

例えば、譲渡対象資産に土地や建物が含まれている場合には不動産取得税がかかり、所有権移転登記の際には登録免許税の納付が必要です。

また、譲渡対象資産に設備や店舗など消費税の課税対象資産が含まれる場合、10%の税率をかけて譲受企業が譲渡企業に支払い、譲渡企業が納税を行います。

▷税務上の注意点

M&Aにおける税務上の注意点をまとめた内容は以下のとおりです。

| 区分 | 譲渡企業の注意点 | 譲受企業の注意点 |

| 課税対象 | 株式譲渡益や事業譲渡益に対して課税 | 取得資産にのれんが発生する場合は償却可(税務上の処理に注意) |

| 課税タイミング | 譲渡完了時に課税。翌年度確定申告で納税 | のれん償却は税務上(5年)と会計上(20年以内)と違いがある |

| 特例・優遇措置 | 事業承継税制の対象になり得る(中小企業であることなどの要件あり) | 繰越欠損金の引継ぎは要件あり(同一事業継続など) |

| 経費処理の可否 | 売却にかかった仲介手数料や専門家費用は経費算入できる | M&A関連費用のうち「資産取得に直接関係するもの」は資産計上対象 |

| 税務上の落とし穴 | 譲渡価額の設定が低額すぎると「みなし譲渡」や「みなし贈与」として課税される可能性あり | のれん・資産評価の不整合で税務否認リスクあり |

| 留意点まとめ | 売却益・所得税のシミュレーションを事前に行う | DD段階で税務デューディリジェンスを実施し、「過去の申告誤り・漏れの有無確認」及び「課税所得の状況把握」をする |

【2025年度】M&A最新事例

近年は様々な業界でM&Aが実施され、中には世間を賑わせるようなM&Aも行われました。

以下では、特に話題となったM&Aの最新事例を一部紹介します。

2025年6月|日本製鉄株式会社による米国USスチールの買収

2025年6月、粗鋼生産量で国内首位の日本製鉄株式会社は、米国の大手鉄鋼製造企業である米国USスチールの普通株を100%取得して完全子会社化しました。

本事案は、米国政府が対応に乗り出すなど政治問題化したことでニュースでも取り上げられた事案であり、最終的に米国政府が拒否権を発動できる黄金株を保有する形で決着しました。

米国USスチールの買収によって日本製鉄株式会社は米国での生産拠点を確保し、独自の技術力を活かしながら、今後本格的に米国で事業を展開していく予定です。

2025年6月|東京ガス株式会社によるフィンランドの風力発電事業の買収

2025年6月、都市ガス事業などを手掛ける東京ガス株式会社は、100%出資子会社のTGノルディック社とデンマークのイービー社が共同出資するトービー・リニューアブルズ社を通じて、フィンランドの再生可能エネルギー事業者であるPuhuri Oyから陸上風力発電事業を取得することを発表しました。

フィンランドでは、2030年までに最終エネルギー消費に占める再生可能エネルギーの比率を51%に引き上げるという政府目標を掲げており、さらなる再生可能エネルギーの導入が見込まれています。

東京ガス株式会社は大型の陸上風力発電機の設置などを通じて、陸上風力発電事業に参画していきます。

2025年4月|イオン株式会社によるイオンモール株式会社の完全子会社化

2025年4月、イオン株式会社とイオンモール株式会社は、両社の間で株式交換契約を締結して、イオンを株式交換完全親会社とし、イオンモールを株式交換完全子会社とする株式交換を行うことを発表しました。

イオンによるイオンモールの完全子会社化により、イオンとイオンモールが一体となった早急かつ抜本的な成長施策の推進が可能となり、今後のイオンモール及びイオングループの一層の企業価値向上が期待されます。

fundbookのM&A成約事例

以下では、株式会社fundbook(当社)のM&A成約事例を一部ご紹介します。

“らしさ”まで受け継ぐ、地域に愛される創業社長のM&A

譲渡企業:株式会社コアー建築工房

譲受企業:三和建設株式会社

1989年、吉瀬融氏が35歳の時に創業した株式会社コアー建築⼯房は、創業1年目から売上1億円を達成し、地域の木材を使用した「⾃然と調和したこだわりの家」を掲げ、⼤阪南部を中⼼に厚い顧客基盤とブランド⼒を持つ注⽂住宅企業へと成長しました。

そして過去最高利益を記録した2020年6月に、三和建設株式会社とM&Aを成約しました。

地域に愛される創業社長のM&Aはどのように決断されたのか、吉瀬氏、三和建設株式会社代表の森本尚孝氏、専務取締役の谷直人氏を交えてお話をうかがいました。

地方IT企業が異業種M&Aで描く成長戦略

譲渡企業:株式会社トラステック

譲受企業:マルソー株式会社

株式会社トラステック代表取締役の島淳一氏は、1998年に地元の新潟県で同社を設立して以来、生産管理システムの開発や企業からのシステム受託開発事業などを展開してきました。

還暦を迎えた頃から事業承継について考え始め、当初M&Aという手法は有力候補ではなかったものの、会社の将来性を高める「戦略的なM&A」に活路を見出し、県内屈指の物流・運送企業であるマルソー株式会社と2020年9月にM&Aを行いました。

成約までの経緯や、ITと物流の異業種間によるM&Aで広がる可能性について、トラステックの島氏と役員の皆様、そしてマルソーの代表取締役社長である渡邉雅之氏にうかがいました。

ファンドと手を組みIPOへ、上場戦略としてのM&A

譲渡企業:株式会社ビッグツリーテクノロジー&コンサルティング

譲受企業:インテグラル株式会社

株式会社ビッグツリーテクノロジー&コンサルティング(以下、BTC)は、テクノロジーとコンサルティングを融合した従来のSIerとは一線を画すビジネスモデルによって、官公庁や数多くの大手企業をクライアントに持つ少数精鋭企業です。

同社のさらなる成長のために上場という目標を掲げた創業者の大木塁会長は、2018年にプライベート・エクイティ(PE)ファンドのインテグラル株式会社へ自身が保有する株式を譲渡しました。

M&Aは上場戦略としても活用できるという成功事例です。

ここまで、fundbookが仲介・支援したM&Aの成約事例の一部をご紹介いたしました。他の事例もご覧になりたい方はこちらをご参照ください。

また、fundbookでは、M&Aアドバイザーが成約まで無料でM&Aの相談を承ります。M&Aに興味をお持ちの方は、この機会をぜひご活用ください。

M&Aでよくある質問

M&Aのメリット・デメリットは?

M&Aによって譲渡企業(売り手)は後継者問題を解決できて従業員の雇用を守ることができ、事業基盤を強化したり経営状況を改善できたりする点がメリットです。譲受企業(買い手)にとっては、新規事業への参入や既存事業の強化などのメリットがあります。

一方でデメリットとして、譲渡企業(売り手)は最適な譲受企業が見つからない場合がある他、M&A後は従業員の待遇が変わる可能性がある点が挙げられます。譲受企業(買い手)にとっては、企業の統合には時間と手間がかかる点や、期待するシナジー効果を得られるとは限らない点がデメリットです。

M&Aで必要になる手続きの種類や流れは?

M&Aの手続きの流れは「準備フェーズ」「交渉フェーズ」「最終契約フェーズ」の3つのフェーズに分けられます。

準備フェーズでは、M&Aの相談・検討を開始してM&A仲介業者を選定し、アドバイザリー契約を締結します。交渉フェーズでは、ノンネームシートや企業概要書などの資料の作成、M&Aのスキームの選択・決定、M&Aの基本合意の締結、デューディリジェンスなどを行います。そして最終契約フェーズでは、M&Aの最終契約を締結してクロージングや事後処理を行い、PMIを進めることになります。

M&Aを検討するときの相談先は?

M&Aの相談先としては、「M&A仲介会社(M&A専門コンサルティング会社)」「ファイナンシャル・アドバイザー」「M&Aマッチングサイト(M&Aプラットフォーム)」「事業承継・引継ぎ支援センター」「金融機関(メガバンク・地方銀行)」「士業事務所」などが挙げられます。それぞれ特徴が異なるため、M&Aを検討する際は自社に適した相談先を選ぶことが大切です。

まとめ

M&Aは事業拡大・新規参入・事業承継など多様な経営課題の解決手段であり、企業の成長と従業員の雇用確保を同時に実現できる有力な選択肢です。

近年、M&Aの件数は増加傾向にあり、技術力やノウハウの獲得、DX推進を目的とした活用も広がるなど、経営戦略上の重要な手法として注目されています。

M&Aを検討する際は法務・税務などの様々な専門知識が必要になるうえ、成約後のPMIを見据えた準備が求められます。そのため、M&A仲介会社をはじめとする専門家に依頼し、検討を進めることが重要です。

fundbookでは、M&Aアドバイザーの専門的な知見やテクノロジー、AIなどを活かし、豊富なネットワークを用いながら最適な相手を見つけて譲渡企業・譲受企業のマッチングを行っています。

日本全国に譲受企業ネットワークを持ち、47都道府県全てで支援実績があります。100名以上のアドバイザーが在籍し、各業界に精通した業界専門チームが在籍するため、業界特有の環境や課題を踏まえたサポートが可能です。M&Aを検討中の方はfundbookにお気軽にご相談ください。

fundbookのサービスはこちら(自社の譲渡を希望する方向け)

fundbookのサービスはこちら(他社の譲受を希望する方向け)

【動画で解説】 M&Aとは? ~目的・手法・メリット・流れ~

以下の動画では、M&Aの目的や手法、メリットなどについて簡単に紹介しています。ぜひあわせてご覧ください。