M&Aで会社(株式)や事業を譲渡する際には、多くの準備が必要になります。中でも必要となるさまざまな契約書は、作成に手間がかかる上、種類も多岐にわたります。実際の準備にあたっては、M&Aアドバイザーなどの専門家の助言を受けながら進めることになりますが、まずは全体像を自身で把握しておくことが不可欠です。そこで、M&Aを行う際にどのような書類を作成しなければならないのか、プロセスに沿って紹介します。

▷関連記事:M&Aの実務フローと成功のための事前準備や心構え

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

目次

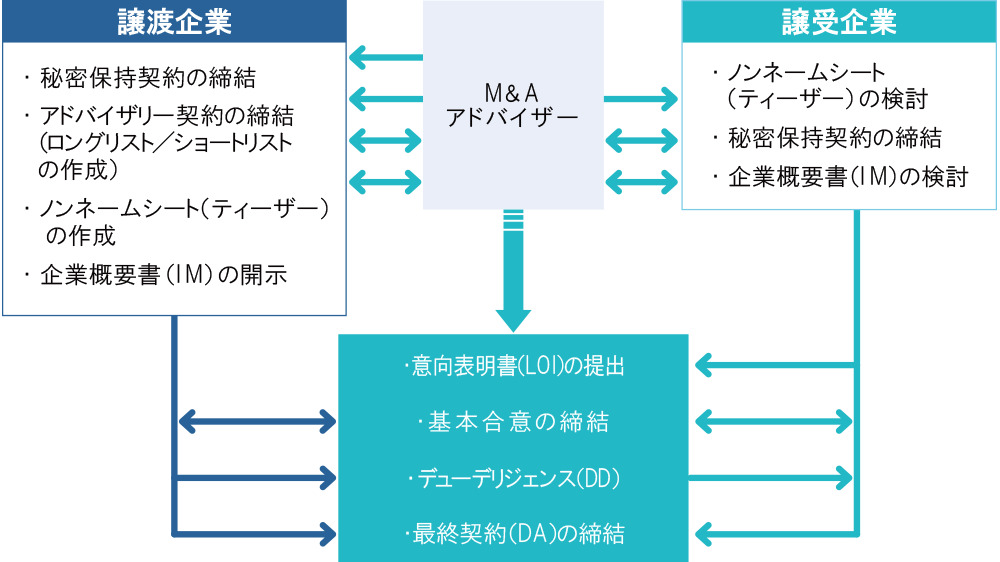

M&Aアドバイザーとのやり取りで必要となる書類・契約書

M&Aでは、検討段階から実行までに複数のプロセスがあり、それぞれ専門家の手助けを得ることは非常に重要です。M&Aアドバイザーには、自社の条件に合った譲受企業とのマッチングや、M&Aを進めていく上でさまざまな助言を依頼し、契約書の準備にあたっても、必要書類の精査や作成などの実務を行ってもらうこともあります。

M&Aでは、複数のM&Aアドバイザーに依頼したほうが、早く多数の譲受企業候補が見つかり、異なる視点でアドバイスを受けられるなど、メリットが多いのではないかと考える方もいらっしゃいます。しかし、M&Aアドバイザーとのやりとりや情報整理をそれぞれと行うことになるためかえって手間がかかることや、譲渡企業にとって機密性の高い情報を預ける対象を拡大することにもリスクが伴います。そのため、M&Aアドバイザ―との契約は、1社に絞って行うことが一般的です。

秘密保持契約書

M&Aを進めていく上で、第三者に漏洩してはいけないような自社の機密情報を取り扱う場面も増えます。そのため、自社の機密情報を外部に漏洩しないことを約束する「秘密保持契約」を、M&Aアドバイザーが所属する仲介会社と結びます。こちらは、後述する「アドバイザリー契約書」に内包することもあります。

アドバイザリー契約書

M&Aを行う上でのアドバイスや実務などの業務範囲、それに対する報酬、免責事項、秘密保持の内容や義務などについて記したものが「アドバイザリー契約書」です。

一般的にアドバイザリー契約では、M&Aアドバイザーの「業務内容・範囲」や「報酬」などを規定します。業務内容・範囲をこの契約において規定する目的は、M&Aに関わるさまざまな業務の中で、M&Aアドバイザーに依頼する範囲を明確にするためです。これにより、進行中の業務において、自社で行うべきかM&Aアドバイザーに依頼すべきかを判断できます。

ロングリスト/ショートリストの作成

M&Aアドバイザーによっては、ロングリストやショートリストを作成することがあり、仲介業者によってその内容も異なります。ロングリストとは譲受企業の候補を一定の条件に沿ってリストアップしたもので、そこからより具体的な判断で絞り込んだものがショートリストです。このようにM&Aのマッチングでは、ロングリスト/ショートリストの中から、自社に合った条件の譲受企業の候補を検討していく作業がとても重要です。

M&Aの候補先への打診で必要となる書類・契約書

自社の条件に合う譲受候補企業が見つかったら、相手先への打診を行います。しかし、先方には具体的な交渉に入る前の判断材料が必要です。ここでは、譲受企業に検討してもらうために、自社の情報を提供する書類を用意します。

ノンネームシート(ティーザー)

M&Aアドバイザーを通じて、まずは匿名で譲受企業の候補先にコンタクトをとります。その際、初期段階で譲受企業に提出する書類のことを、「ノンネームシート」と呼びます。ノンネームシートには、自社を特定されない粒度で譲渡する事業の業種やビジネスのあらまし、売上高、利益、そして希望する譲渡額などの条件も記載します。

なお、ノンネームシートは「ティーザー(teaser)」と呼ばれることもあります。社名や商品を明らかにしないで注目を集める広告のことを「ティーザー広告」ということから、M&Aでもノンネームシートのことを指す用語として使われます。

企業概要書(IM)

ノンネームシートを見て自社に興味を持った企業に、より具体的に検討をしてもらうため、譲渡企業の名称や所在地、事業内容や財務状態、組織形態を含めた詳細な情報を開示します。その資料のことを企業概要書(Information Memorandum)、略してIMと呼びます。IMの開示前には仲介会社と譲受候補企業の間でも秘密保持契約を締結し、情報漏洩に細心の注意を払って情報が提供されます。譲受候補企業はIMを基に譲渡企業とのM&Aを検討し、引き続き譲渡企業の譲り受けの検討を継続するかどうかを判断します。

M&Aの具体的な交渉で必要となる書類・契約書

お互いにM&Aを前向きに検討したいという意思が固まると、いよいよ具体的な交渉が始まります。このあたりから、M&Aの書類もより専門的で緻密なものとなっていきます。

意向表明書(LOI)

譲受候補企業が、譲渡企業を譲り受ける意思を文書で明示するものが「意向表明書」です。LOI(Letter of Intent)やOffer Letterとも呼ばれます。譲り受ける目的や形態、希望する価格とその資金を調達する手段、スケジュールなどを記載し、売主に対して通知します。

こちらは法的な拘束力を持つものではなく、あくまで譲受候補企業が譲渡企業を「譲り受けたい」という意思を表明するものです。譲受企業の意向を書面にして売主に伝えることで、その後の交渉を円滑に進めることに繋がります。

基本合意書

M&Aの交渉を具体的に進めることになると、「基本合意書」を交わします。なお、この基本合意書は、交渉の本格的なスタートを明確にするものではありますが、意向表明書と同じくその全ての条項に対して法的な拘束力を持つものではなく、絶対に交わさなければならないというものではありません。実際には意向表明書の提出のみの場合もありますし、基本合意書の締結のみを行う場合もあります。

基本合意書にはM&Aの基本条件のほか、守秘義務、スケジュールなどの実務的な内容、そして交渉を誠実に行うことや両社間で独占的に進めることなどが記載されます。経営陣など両社のキーパーソンによる会談を重ね、意思疎通を図る上でも、ベースとなる大切な書類となります。

デューディリジェンス(DD)における書類

譲受候補企業が、譲渡企業の財務や税務、法務、事業、労務などの情報を調査し、譲り受けた後にどのようなリスクが発生し得るかをチェックする「デューディリジェンス」(Due Diligence)を行います。

デューディリジェンスにあたっては、譲渡企業の定款、決算書、商業登記簿謄本、株主名簿、取締役会や株主総会の議事録、加えて係争や関係当局からの行政指導があれば関連資料など、膨大な資料を譲渡企業側で準備しなければなりません。譲渡企業の事業内容などによっては、不動産、土地や建物の環境など特定分野に関するデューディリジェンスも行われます。

M&Aの最終段階で必要となる契約書

デューディリジェンスの実施後、最終交渉で売主と譲受候補企業の双方が合意に至れば、その合意内容を「売買契約書」や「最終合意書」などに記して売買契約を締結します。

最終契約書(DA)

最終契約書は、M&A実行におけるお互いの権利と義務を規定する契約書です。ディフィニティブ・アグリーメント(Definitive Agreement)、略してDAとも呼ばれます。中小企業のM&Aにおいては株式譲渡のスキームを採用することが多く、その場合はStock Purchase Agreement(略してSPA、株式譲渡契約書)と呼ばれる書類が最終契約書としての役割を果たします。

この書類を締結後に条件が満たされれば、取引を実行する義務が生じます。最終契約書として準備する書類は、M&Aの手法によって異なります。株式譲渡であれば前述の「株式譲渡契約書」、事業譲渡であれば「事業譲渡契約書」を締結しますが、これらを合わせた総称として「最終契約書」と呼びます。最終契約書の締結まで無事に終われば、あとは実際に決済や経営権の移転などを行うクロージングへと移ります。

M&Aにはスピード感が大切

M&Aに要する期間は、対象企業の規模や事業内容によって異なり、小規模なら半年程度のこともあれば、大規模なものでは1年以上かかる場合もあります。慎重に検討や交渉を行うべきですが、石橋を叩きすぎると、書類作成などの手続きにスピード感を欠いてしまったり、市場や経済の環境、譲受企業の事情が変化してしまったりして、途中で破談になってしまう可能性もあります。

そのような事態を防ぐために、M&Aに精通し、適切なアドバイスや迅速な作業でサポートしてくれるM&Aアドバイザーの存在が、M&A成功のカギになります。