MBO(マネジメント・バイアウト)とは、企業の経営陣が既存の株主から株式を取得し、経営権を掌握する手法です。MBOは、企業の事業承継や経営構造改革の手段として注目されています。

本記事では、MBOの仕組みやメリット・デメリット、TOBとの違い、成功のポイントをわかりやすく解説します。

https://matsuura-law.jp/

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

MBOとは

「MBO」とは、Management Buyout(マネジメント・バイアウト)の略語で、企業の経営陣が投資ファンドや金融機関など外部から資金調達を行い、既存の株主から自社の株式を買い取り、経営権を取得することを指します。簡単にいうと、会社を「内側から」買い取るようなイメージです。

日本語では「経営陣買収」などと訳されますが、「MBO」という略称が用いられることが多いです。なお、MBOは、「Management by Objectives=目標管理制度」を表すこともあります。

▷MBOとM&Aの違い

| 項目 | MBO | M&A |

| 買い手 | 自社の経営陣など内部の人間 | 外部の第三者 |

| 経営の特徴 | 既存の経営方針を引継ぎ、安定した運営が可能 | 外部の第三者が新しい経営方針を導入し、変化を伴う |

| メリット | 既存のノウハウを活かせる 安定した経営が期待できる | 新しい視点を取り入れられる 成長の可能性がある |

| デメリット | 新しいアイデアが生まれにくい | 事業の引継ぎに時間がかかる 企業文化が大きく変わる可能性がある |

「M&A」は、Mergers and Acquisitionsの略で、企業の合併と買収を意味します。MBOは、企業の所有権が移転するという点で、広い意味ではM&Aに含まれます。経営陣が会社の株式を取得し経営権を握るということは、会社を買収するのと同じ行為といえるからです。

MBOとその他のM&Aの大きな違いは、「誰が買収を行うか」という点です。MBOでは経営陣が会社を内部から買収するのに対し、MBO以外のM&Aでは外部の企業や投資家が買収します。

MBOは、これまでの経営ノウハウや企業文化を継承するため、安定した経営が期待できます。一方、M&Aは、外部の視点から新しい経営戦略を導入し、企業の成長を図ることが可能です。

▷MBOとTOBの違い

| MBO | TOB | |

| 用語の着眼点 | 買収の主体(=経営陣) | 買収の方法(=公開買付け) |

| 買収対象となる企業 | 上場企業・中小企業 | 上場企業のみ |

MBOによって上場会社の株式を取得する場合、TOBが用いられるのが一般的です。

MBOは、企業の経営陣が既存株主から自社の株式を取得し、オーナー経営者となることを指します。一方、「TOB」は、対象企業の発行済株式を買付期間や価格、買付予定株数などを公表して、株主から株式を買い付けることを指します。

MBOは、対象会社を買収する主体(=「経営陣が」買収する)に着目した用語です。対して、TOBは、対象会社を買収する方法(=「公開買付けによって」買収する)に着目した用語です。

買収対象企業の経営陣の同意を得ないでTOBを仕掛けることを、「敵対的TOB」もしくは「敵対的買収」といいます。買収対象企業の経営陣が、その買収について承認している場合は「友好的TOB」や「友好的買収」と呼ばれます。

MBOは上場企業だけでなく、中小企業の事業承継にも使える手法です。TOBが実施されるのは上場企業を対象とする買収のケースに限られます。

TOBの詳しい手続きは以下の記事でまとめています。

▷関連記事:TOBの手続きを行う手順とは?公開買付けの実施方法や株主側の対応・手数料も解説

▷関連記事:M&AのTOB(株式公開買付)とは?LBO・MBOとの違いや防衛策・特徴を解説

▷関連記事:TOB(株式公開買付)とは?目的やメリット、友好的TOBと敵対的TOBの違い

MBOを行う目的

MBOの主な実施目的は、以下のとおりです。

・経営の自由度や意思決定のスピードを上げるため

・事業承継時の資金調達を円滑に行うため

・情報管理を厳格化するため

▷経営の自由度や意思決定のスピードを上げるため

上場企業の経営陣は、様々な投資家や株主からの要求を受けながら経営方針を決定します。しかし、企業が業績悪化などの要因で事業再編を速やかに行いたい時に、大勢の株主がいると利害の調整が進まずに難航してしまうケースも少なくありません。

例えば、上場企業は四半期ごとの業績進捗で株価が上下するため、中長期的視点では正しくても一時的に多額の損失を出す再編を踏み切ることに躊躇するケースがあります。

MBOを実施し、株式上場を廃止して非上場企業(株式の非公開化、別名:ゴーイング・プライベート)とすることで、株主は経営陣や投資ファンドなどに限られることになり、経営の自由度・機動性を高めることができます。

▷事業承継時の資金調達を円滑に行うため

MBOスキームは、事業承継時の資金調達を円滑に行うために活用されるケースがあります。

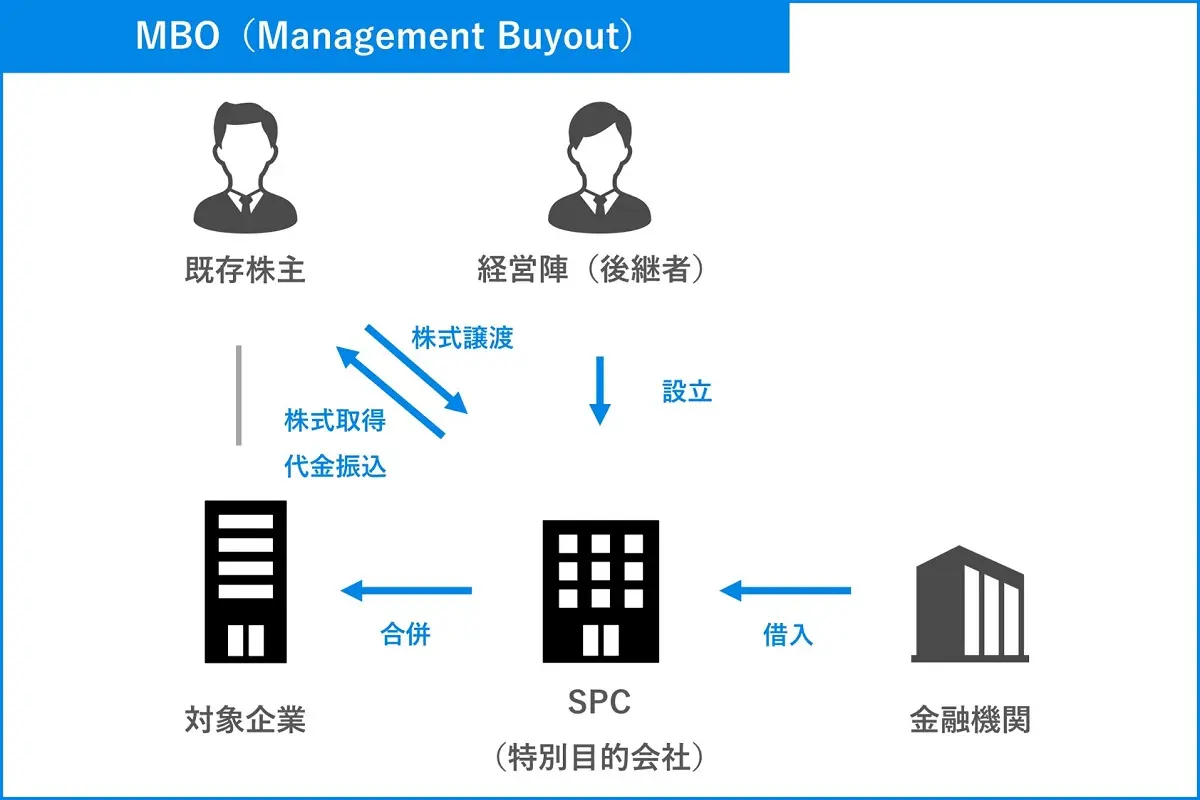

既存株主から株式を買取るための資金を調達する必要がある場合、特別目的会社(Special Purpose Company 以下SPC)※1を設立して、SPC名義で金融機関から資金を調達するケースが一般的です。

SPCの株式は、後継者が保有します。最終的にはSPCと元の会社が合併を行うことで、後継者が合併後の会社の株主となり、事業承継が完了します。

SPC名義で資金調達を行うのは、後継者との倒産隔離※2が図られているため、金融機関から大きな額の資金を調達しやすいからです。

事業承継には多額の資金が必要となるため、資金調達面で有利なSPCを活用したMBOスキームが利用されることがあります。

※1 株式を買取ることだけを目的として新規設立された特別目的会社のこと。

※2 一方が倒産しても、その債権者が他方に対して債務の履行を請求できない状態が確保されていること。SPCを活用したMBOスキームの場合、仮に後継者自身が破産などの状態に至っても、後継者の債権者はSPCに対して債務の履行を請求することはできない。

▷情報管理を厳格化するため

MBOを実施することで、自社の情報を厳格に管理することが可能になります。

自社の情報や経営状態は株主へ公開・報告する必要がありますが、企業秘密や外部へ公開したくない情報も共有しなければならないため、株主が多いほど情報漏洩のリスクも高まります。

そのようなリスクを防ぐため、MBOが活用される場合があります。

MBOのメリット・デメリット

MBOを実施するかどうかは、メリットとデメリットの両方を踏まえて検討する必要があります。

以下では、MBOのメリットとデメリットを解説します。

▷MBOのメリット

MBOを行うメリットは、以下の6点です。

・迅速な意思決定ができ、経営の効率化が図れる

・既存の会社組織を維持できる

・事業承継による後継者問題を解決できる

・従業員からの理解を得やすい

・敵対的買収を防げる

・上場維持にかかるコストを削減できる

迅速な意思決定ができ、経営の効率化が図れる

MBOによって経営陣(と投資ファンド)が会社の意思決定権を掌握することで、迅速な意思決定が可能となります。

意思決定のスピードが上がれば、自社の中核となる事業に組織内の経営資源を集中的に投下するなどして、経営の効率化や業績向上をスムーズに実現できる可能性があります。

既存の会社組織を維持できる

MBOは、経営陣が株式の取得をして株主構成が変化するだけで会社組織に変化はなく、人材を含めた経営資源がそのまま引き継がれるため、事業や従業員の雇用がそのまま継続します。

事業の切り離しを伴う会社分割や事業承継などに比べると、経営権の移動が生じても会社が大きな影響を受けることなく、安定的に事業を続けられる点が、MBOのメリットです。

事業承継による後継者問題を解決できる

SPCを利用したMBOスキームは、後継者に円滑な事業承継を行う際にも適しています。

後継者自身による資金調達が難しくても、SPCを利用したMBOスキームを活用することで事業承継を実現し、後継者問題を解決できる可能性があります。

従業員からの理解を得やすい

大きな経営改革を実施するときに、従業員からの反発を抑え理解を得やすくなることもMBOのメリットです。

外部の第三者へ経営権が渡る場合、従業員は雇用の継続や雇用条件の変化に対して不安を抱いてしまいますが、MBOを活用すれば現在の経営陣が経営権を取得するため、従業員からの反発やモチベーションの低下を防ぐことができます。

敵対的買収を防げる

他の企業による敵対的買収を防ぐためにMBOが活用されるケースもあります。

MBOを活用することで現在の経営陣が株主となり、一定の割合の株式が保有されます。非上場株式であれば譲渡制限株式となる場合が多く、譲渡には株主の同意が必要となるため、敵対的買収を回避する効果も期待できます。

上場維持にかかるコストを削減できる

上場すると知名度が上がって信頼を得やすくなり、多くの投資家から資金を集められるなどのメリットがあります。その一方で、IR(株主や投資家に対して、財務状況など投資判断に必要な情報を開示・提供する活動)や監査法人への報酬、証券取引所への報告など、上場を維持するために多くの手間やコストが多くかかります。

上場によるメリットが少ない場合、MBOで非上場化することで、コストカットに繋がります。本業強化と新規事業開拓に集中することで、企業は効率的に成長できるでしょう。

▷MBOのデメリット

MBOを行う主なデメリットは、以下の2点です。

・既存株主と対立するリスクがある

・債務が増える可能性がある

既存株主と対立するリスクがある

MBOが実施される際には、経営陣は株式を安値で買い取りたいと考える一方、既存株主は高値で売却したいと考えます。

双方の利益が相反するため、MBOを行う際には経営陣と既存株主の対立が生じる可能性があります。

適切な価格を提示しなければ、既存株主が株式の売却に応じず、MBOが失敗してしまう可能性が高いでしょう。

債務が増える可能性がある

SPCを利用したMBOスキームでは、金融機関から借り入れを行ったSPCが対象会社に吸収合併された結果、対象会社が、SPCの金融機関に対する債務を承継します。

そのため、自社に十分な資金がなく、MBOのために金融機関や投資ファンドから借り入れを行うケースでは、会社の債務が増加してしまう可能性があります。

MBO後の事業経営がうまくいかないと、金融機関に対する巨額の債務の支払いに窮してしまい、倒産に追い込まれる事態になりかねない点に、注意が必要です。

MBOと類似手法の違い

M&A手法の中には、MBOと名称が似ている3つの手法があります。以下で、それぞれについて説明します。

・MBI

・EBO

・LBO

▷MBI(Management Buy-In)

「MBI」は、Management Buy-In(マネジメント・バイ・イン)の略で、企業を買収した投資ファンドなどが、対象企業に外部から経営者を送り込んで経営の立て直しを図り、最終的に株式を売却して利益を得る手法のことです。

経営の専門家が介入するため、ブランド力や技術力があっても経営力が乏しかった企業において、有効な手法といえます。

▷関連記事:MBIとは?MBO・TOB・LBOとの違いや手法、メリット・デメリットを紹介

▷EBO(Employee Buyout)

「EBO」は、Employee Buyout(エンプロイー・バイアウト)の略で、従業員が自社の株式を取得することで経営権を得る手法です。EBOは、中小企業の事業承継に活用されることもあります。

MBOは現経営者がそのまま経営を続けるのに対し、EBOは自社の従業員に事業を引継ぎます。そのため、経営陣の中に後継者の候補がいない一方で優秀な従業員がいる場合や、これまでの経営方針を一新したい場合などに活用されます。

▷関連記事:EBOとは?各バイアウトとの違いや目的、メリットなど押さえておきたい基礎知識

▷LBO(Leveraged Buyout)

「LBO」はLeveraged Buyout(レバレッジド・バイアウト)の略で、買収先である企業の資産や今後期待される将来性を担保に、金融機関などから資金を調達して買収を行う手法です。

SPCによって資金調達を行い、SPCが対象会社と合併することで、借入金は対象会社の債務となります。

SPCを利用したMBOスキームは、対象会社の資産や将来性を担保にしたLBOの典型例です。

その他、EBOについてもLBOの手法が活用されることがあります。

LBOの詳細な手順は以下の記事にまとめています。

▷関連記事:LBOとは?手法・MBOとの違い・メリット・事例

MBOの流れ

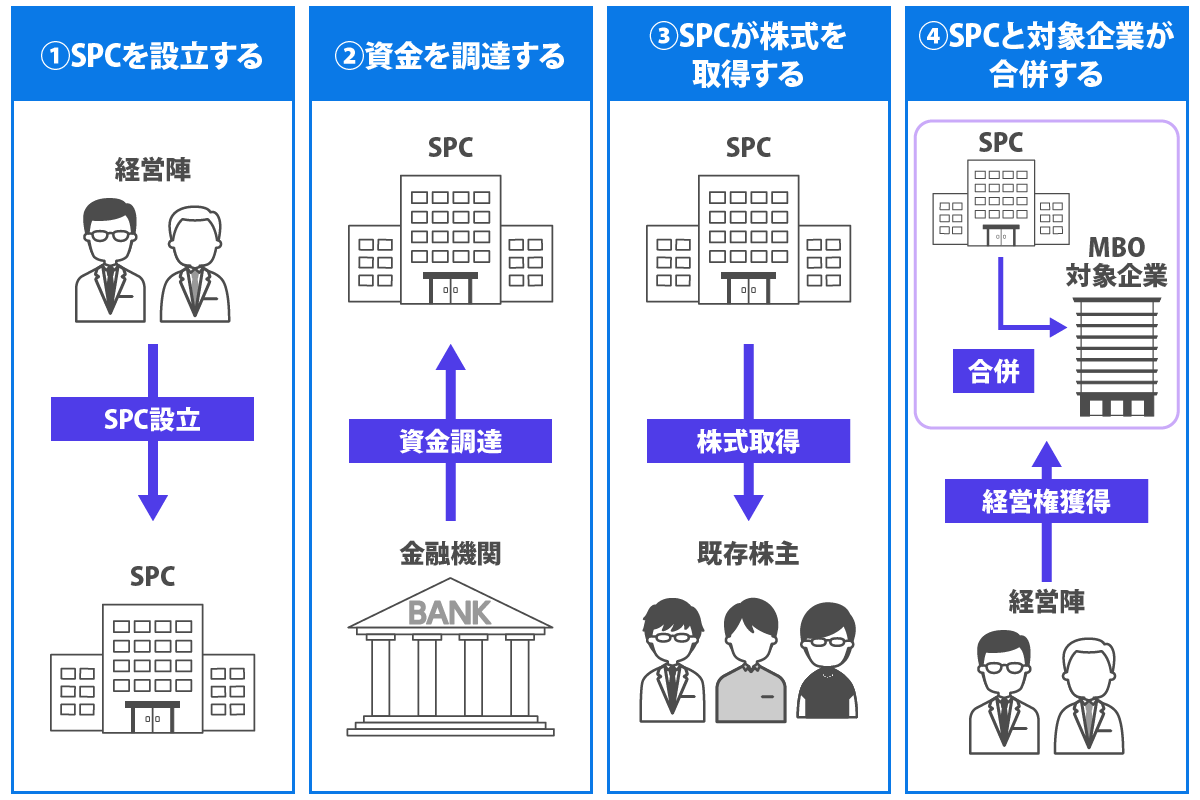

一般的に中小企業におけるMBOでは、SPC(特別目的会社)を設立して行われることが大半です。

MBOの主な流れは以下のとおりです。

1. SPCの設立

2. SPCによる資金調達

3. SPCが株式を取得

4. SPCと対象企業が合併

まず、対象会社の株式を買い取って保有する受け皿となるSPCを設立します。SPCの株式は、後継者(経営陣)が保有します。

続いて、株式取得のための資金を、投資ファンドからの出資や金融機関からの融資によって調達します。

その後、SPCが対象会社の株主から株式を取得します。

最後にSPCを消滅会社、対象会社を存続会社として両会社が合併し、その際後継者(経営陣)が対象会社の支配株主となることで、MBOは完了です。

SPCについては以下の記事で詳しく紹介しているため、ぜひあわせてご覧ください。

▷関連記事:SPC(特別目的会社)とは? 設立目的やスキームとメリット・デメリットを解説

MBOを成功させるポイント

MBO実施のポイントは、以下の4点です。

・徹底した利益相反対策を施す

・MBOの対象会社の将来性を評価する

・MBO後の計画を立てておく

・専門家に相談する

以下では、MBOで失敗しないためにおさえておきたい各ポイントについて解説します。

▷徹底した利益相反対策を施す

MBOは、株主のために会社の業務を執行すべき経営陣が、自ら既存株主から会社株式を買収するため、構造的に利益相反の問題が発生します。

取締役が利益相反取引を行う場合、株主総会に重要な事実を開示したうえで、その承認を受けなければなりません(会社法第356条第1項)。

価格決定の根拠など、重要な事実を適切に開示しなければ、経営陣は株主代表訴訟などのリスクを負うことになります。

利益相反に関する既存株主とのトラブルを避けるには、公正な価格決定を行うことと、そのプロセスを開示することが重要です。

具体的には、独立した立場にある算定機関に株式価値を算定させたうえで、それを基に譲渡価格を決定するなどの対応が求められます。

▷MBOの対象会社の将来性を評価する

MBOによって対象会社を買収するかどうかは、譲渡価格に見合った将来性があると評価できるかどうかによって判断すべきです。

現状の収益状況のみならず、組織基盤や潜在リスクなどの観点からも対象会社の将来性を適切に評価する必要があります。

▷MBO後の計画を立てておく

MBOは対象会社を買収して終わりではなく、その後の経営改革を成功させられるかが重要です。

スムーズに経営改革に着手するためには、MBOの実行前から具体的な計画を立案しておくのが望ましいでしょう。

特に、上場廃止をした場合、既存の株主に左右されない経営ができる反面、上場廃止による会社の信用力の低下が起こるリスクがあります。

対象会社の経営権を取得しても、客観的な視点を忘れずに、厳しく経営改革に取り組むことが大切です。

▷専門家に相談する

MBOでは、あらゆる面で専門的な知識が必要になるため、知識が不足していると株式の買い取りがスムーズに進まなかったり、意見の食い違いで対立が起こるなど、様々なリスクが考えられます。

MBOを経営陣だけで成立させるのは困難なケースが多いため、専門家に相談することが重要です。特にM&Aの経験・実績がある専門家であれば、株式の買い取り価格や進め方、リスクへの対処など様々な面でアドバイスを受けることができます。

MBOの事例

近年、実際に日本国内で行われたMBOの事例を3つ紹介します。

▷MBO事例①大正製薬ホールディングス株式会社

2023年11月24日、大正製薬ホールディングス株式会社がMBOの実施を発表しました。同社は、総合感冒薬「パブロン」やドリンク剤「リポビタンD」を展開するOTC業界の企業です。

MBOの目的は、インターネットを通じた医薬品の販売体制の構築や、海外の有力な医薬品ブランドの買収といった、将来を見据えた成長戦略です。持続的な成長を確保するため、中長期的な経営戦略の一環として非上場化を選択しました。

株式取得を目的に設立された大手門株式会社により、株券などをTOB(株式公開買い付け)で取得し、買い付け額が過去最大額の総額約7,100億円を記録したことで話題になりました。

▷MBO事例②株式会社ベネッセホールディングス

2023年11月10日、株式会社ベネッセホールディングスがMBOの実施を発表しました。同社は、教育、介護・保育などの事業を展開するグループ会社です。

MBOを選択した理由は、通信教育事業を取り巻く環境の変化と、介護事業における人材不足などの課題に対応するためです。

創業家がスウェーデンの投資会社と連携し、ベネッセホールディングスの株式を非公開化するためにTOB(株式公開買い付け)を実施し、ブルーム1株式会社による株式などに対する公開買付けが成立して上場廃止されています。

▷MBO事例③株式会社スノーピーク

2024年2月20日、株式会社スノーピークがMBOの実施を発表しました。MBOの目的は、上場を廃止し、アウトドア事業の海外展開を強化することです。

米投資ファンドのベインキャピタルと組んでTOB(株式公開買い付け)を実施し、MBOの結果、買い付け予定数の下限を上回る2,270万8,815株の応募がありました。全株式を取得するためにスクイーズアウト(強制買い取り)を実施し、2024年4月13日、MBOが成立して株式を非公開化しました。

まとめ

MBOはM&Aの手法の1つで、経営の自由度・意思決定のスピードを上げる目的や事業承継時の資金調達を円滑に行う目的などで実施されます。

MBOは、既存の会社組織を維持でき、従業員からの理解を得やすいなどのメリットがある一方、既存株主と対立するリスクがある点や債務が増える可能性がある点がデメリットです。実際にMBOを行うかどうかはメリット・デメリットの両方を踏まえて検討する必要があります。

MBOをはじめとしたM&Aについてご検討中の方は、fundbookにご相談ください。fundbookでは、M&Aの経験が豊富で、高い専門性を持つM&Aアドバイザーチームが、M&Aをトータル的にサポートします。

経営者の方一人ひとりが抱える課題に真摯に寄り添い、M&Aを通じた企業の発展に貢献します。M&Aで不明な点がある方は、ぜひ一度、fundbookまでご相談ください。