事業承継や成長戦略としてM&Aが注目されるようになり、企業の売却・買収に関するニュースを耳にすることも少なくありませんが、M&Aは大企業同士が行うものというイメージや難しい印象を持っている方も多いのではないでしょうか。

M&Aは成約までに半年から1年、長ければ2年ほどの期間がかかります。買い手側企業との交渉をスムーズに進められるように、M&Aを検討する際は全体の手順や流れを確認しておくことが重要です。

本記事では難しいイメージを持たれやすいM&Aの流れや手順・進め方、実際にM&Aを進める際に売り手側・買い手側の企業が意識すべきポイントを解説します。

年間3,000回の面談をこなすアドバイザーの声をもとにまとめた、譲渡を検討する前に知っておくべき5つの要件を解説。

・企業価値の算出方法

・M&Aの進め方や全体の流れ

・成約までに必要な期間

・M&Aに向けて事前に準備すべきこと

会社を譲渡する前に考えておきたいポイントをわかりやすくまとめました。M&Aの検討をこれから始める方は是非ご一読ください!

目次

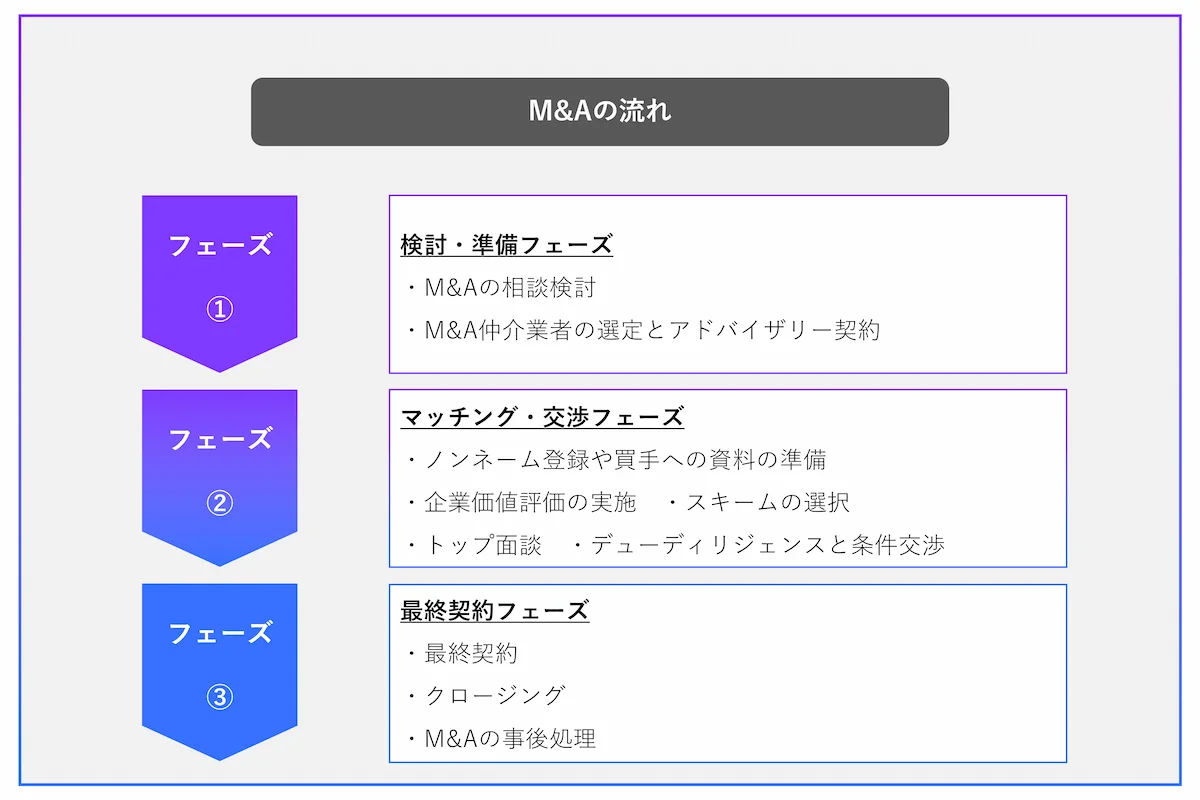

M&Aの手順・流れ

M&Aの実施には長い期間がかかりますが、全体の手順・流れを大きく分類すると主に3つのフェーズに分けられます。

| M&Aのフェーズ | 手順・流れ |

| 検討・準備 | 1. M&Aの相談・検討 2. M&A仲介業者の選定とアドバイザリー契約 |

| マッチング・交渉 | 3. 交渉相手となる企業の選定 4. 企業価値評価の実施 5. スキームの選択 6. M&A基本合意の締結 7. 買い手側企業によるデューディリジェンスと条件交渉 |

| 最終契約 | 8. M&A最終契約締結の内容やポイント 9. クロージング 10. クロージング後の手続き・実務 |

M&Aで最終的に企業の売却・買収が成立するまでにはフェーズごとに様々な手続きが存在するため、相応の手間と時間が必要です。M&A仲介業者など専門家のサポートを受けることで、M&Aの準備から成約までスムーズな進行が可能になります。

なお、M&Aに関する基礎知識は以下の記事でまとめているため、ぜひあわせてご覧ください。

▷関連記事:M&Aとは?M&Aの意味・流れ・手法・費用など基本をわかりやすく解説

M&Aの手順・流れ①:検討・準備フェーズ

M&A全体の手順・流れの中で初期的なフェーズにあたるのが「検討・準備フェーズ」です。

このフェーズでは、M&Aの相談・検討、M&A仲介業者の選定と選定した仲介業者とのアドバイザリー契約などを行います。

▷M&Aの相談・検討

M&Aをなぜ行うのか、目的やビジョンを明確にしないまま相手方と交渉をはじめてしまうと、途中で軸がぶれてしまい最適な形でM&Aを実現できなくなる可能性があります。

そのため、M&Aによる売却・買収を検討する際はM&Aを実施する目的を最初の段階で整理し、明確にしておくことが大切です。

売り手側の検討ポイント

売却交渉をスムーズに進められるように、まずはM&Aの目的や自社の譲れない条件を洗い出します。M&Aの成約自体が目的になってしまわないよう、検討段階で目的を明確にしましょう。

また、M&Aの準備フェーズでは自社の経営状況や純資産、負債などの正確な把握を行います。M&Aの交渉をスタートする前に、買い手側企業との交渉でトラブルとなり得る「簿外債務」や、好材料となり得る「特許や独自ノウハウ」などを洗い出し、自社の状況を整理しておくと交渉がスムーズに進みます。

その他、自社を譲渡する際の条件として、従業員の雇用継続や個人保証の解消、適正な譲渡対価など様々な希望がある中、希望条件の優先順位を考えておくことも円滑なM&Aの進行に欠かせません。

買い手側の検討ポイント

事業規模の拡大や新規市場への参入、他社が持つノウハウや事業ネットワークの取り込みなど、M&Aによって企業買収を行う目的はケースによって様々です。買収先候補となる企業を選定するために、M&Aを通じて自社がどのような企業を取り込みたいのか、イメージを明確にしておきましょう。

買収候補先を探す方法として、自社で探す場合と仲介会社などに選定を依頼する場合がありますが、そのどちらの場合も選定基準をある程度決めておく必要があります。業種や地域、規模など、買収する企業のイメージを明確にすることで、候補先の選定をスムーズに行えます。

M&Aの目的については、以下の記事で詳しく紹介しています。

▷関連記事:「M&Aの目的とは?譲受企業・譲渡企業のそれぞれの目的を解説」

▷M&A仲介業者の選定とアドバイザリー契約

M&Aは仲介業者などのサポートを受けて進めるのが一般的です。企業を売却する際は、法律や会計など専門性の高い知識や業務が必要になるため、売却先・買収先の選定や交渉を自社のみで行うのは、きわめて難しい場合が多いです。

M&Aをサポートする機関の例としては、M&A仲介会社や士業事務所、銀行、商工会議所などがあります。

それぞれにメリットやデメリットがありますが、M&Aを初めて行う場合は、M&Aの検討段階からクロージングまでを一貫してフォローしてくれるM&A仲介会社がおすすめです。また、M&Aアドバイザーにサポートを依頼する場合、「アドバイザリー契約」を締結します。

アドバイザリー契約とは、M&A仲介会社にM&Aの仲介業務を依頼する契約を指し、M&Aアドバイザーの業務内容や範囲、報酬などを規定します。このアドバイザリー契約には、通常、機密情報を扱うM&Aでは欠かせない秘密保持契約の内容も盛り込まれています。

M&Aアドバイザーと長期間にわたってM&Aのプロセスを一緒に進めていくことになるため、知識や経験の有無だけでなく、自社の従業員や取引先、顧客などM&Aに関係する全員の状況を真摯に考えてくれる担当者であるかということも重要です。

実務を滞りなくこなすだけでなく、信頼のおけるアドバイザーを見つけましょう。

▷関連記事:「M&A仲介会社とは?FAとの違いや選び方・メリット、手数料の相場を解説」

▷関連記事:「M&Aの相談先は?一覧や費用、メリットなどを解説」

▷関連記事:「M&Aアドバイザリーとは?業務内容やメリット、手数料や注意点を解説」

▷関連記事:「アドバイザリー契約とは?専任契約、非専任契約の違いと規定内容」

M&Aの手順・流れ②:マッチング・交渉フェーズ

「検討・準備フェーズ」を経て、「マッチング・交渉フェーズ」に進みます。

マッチング・交渉フェーズでは、買い手に提出する資料の準備やスキームの選択などを行い、候補企業との面談を経て、M&A基本合意を締結する手順・流れとなります。

▷交渉相手となる企業の選定

交渉相手となる企業を見つけるため、売り手側は自社のことを買い手側に知ってもらい、交渉相手として選定してもらえるようにノンネームシートを作成します。

一方、買い手側はノンネームシートを基に情報を収集し、買収候補先企業を選定していきます。

売り手側:ノンネームシートの作成

マッチング・交渉フェーズでは、自社の売却を目指す企業は最初に「ノンネームシート」と呼ばれる資料の作成を行います。

ノンネームシートとは、会社が特定されない範囲の情報をまとめたものです。大まかな会社概要や財務内容が記載されており、一般的には、買い手側のM&Aアドバイザーが売り手側企業を紹介する際に使用します。

買い手側企業へ提出する情報を正確なものにするため、自社に関する資料の準備は早い段階から行うことをおすすめします。なお、ノンネームシートは秘密保持契約の締結前、企業概要書は秘密保持契約の締結後に提出します。

▷関連記事:「M&Aの交渉において重要となる「ノンネームシート」とは」

▷関連記事:「秘密保持契約書(NDA)-ひな形使用時の注意点 M&Aの情報漏洩対策のために」

▷関連記事:「企業概要書(IM)の作成方法|M&Aを成功させるために」

買い手側:ノンネームシートなどを活用した調査の実施

買い手側企業は、ノンネームシートや独自の調査を基にして買収候補先を絞り込み、分析を行います。M&Aで生じるメリットやシナジー効果を確認し、買収想定価格を算出して買収の実現可能性を確認します。

ノンネームシートによって買収を希望した企業には、より詳細な会社概要、財務状況や強みなどをまとめた企業概要書(IM)が開示されます。

企業概要書とは売り手側企業の詳細な情報を記載した資料のことを指します。一般的には、買い手側に具体的にM&Aを検討してもらうため、売り手側のM&A仲介会社が詳細な情報を開示する用途で作成するものです。買い手側は企業概要書などの資料を基に、M&Aを進めて実際に買収するか判断します。

▷関連記事:企業概要書(IM)の作成方法|M&Aを成功させるために

▷関連記事:M&Aで必要な契約書は?種類や最終契約書(DA)の項目を解説

▷関連記事:【M&Aの必要書類と契約書】M&Aの書類作成手続きをプロセスに沿って解説

▷企業価値評価の実施

非上場企業は上場企業とは異なり市場において株式が取引されていないため、売却を検討する企業の株式価値評価を行って、譲渡価額を算出する必要があります。

売り手側は、自社にどの程度の価額があるかを把握しておくことで後の商談をスムーズに進めることが可能になります。なお、企業価値評価には以下の3種類の方法が用いられます。

・コストアプローチ:譲渡企業の純資産価値に着目した評価方法

・インカムアプローチ:譲渡企業の収益力に着目した評価方法

・マーケットアプローチ:株式市場やM&A市場における取引価額を基準に算定する評価方法

ノンネームシートや独自の調査によって得た情報を基に、ある程度の買収想定額を算出しておけば、M&Aの検討や交渉を進める際の判断材料として活用できます。

▷関連記事:企業価値評価とは?M&Aで使用される企業価値の算出方法

▷関連記事:【企業価値評価】コストアプローチとは?メリット・計算方法・他の方法との違い

▷関連記事:【企業価値評価】インカムアプローチとは?DCF法の計算方法

▷関連記事:【企業価値評価】マーケットアプローチとは?よく使われる計算方法やシミュレーション方法

▷スキームの選択

M&Aにおけるスキームとは、株式譲渡や事業譲渡などのM&Aの手法のことです。

M&Aで企業を売却・買収する際のスキームには、株式譲渡や事業譲渡の他、会社分割や株式交換、合併など様々な種類があります。自社がM&Aを実施する目的や戦略に合わせて、適切なスキームを選択しましょう。

スキームを選択する際は、自社事業はもちろん、候補先事業など様々な情報を基に検討する必要があります。選択したスキーム次第で、M&Aで得られるシナジー効果や税務面・会計面での影響にも違いが生じるため、最大限のメリットが得られるよう熟慮してください。

▷関連記事:M&Aのスキームとは?手法ごとのメリット・デメリットや流れを紹介

▷M&A基本合意の締結

M&Aを進めたいパートナー企業が見つかった後はいよいよ「トップ面談」を行い、M&Aを進める企業が決まったタイミングで「基本合意書」を取り交わします。

トップ面談は多くの場合、候補先企業が2~3社ほどに絞られたタイミングで実施します。トップ面談では、譲渡価格などの交渉はしないことが一般的であり、売り手側と買い手側の経営ビジョン、譲渡後の運営方針や経営状況などお互いの理解を深める場になります。

また、トップ面談では、自社にとって不利な情報であったとしてもきちんと相手に伝えることが重要です。後述のデューディリジェンスの段階で隠していた情報が明るみに出ると、買い手側が不信感を抱くことも多く、破談の要因にもなり得ます。

トップ面談が終わると、次に基本合意書を締結します。

基本合意書ではこれまでに話し合った条件や売却・買収に向けた今後の流れなどを整理し、譲渡価格やスケジュールなどを定めます。

基本合意以降は、従業員の協力が必要になるケースもあるため、この段階で社内のキーマンに限定してM&Aを告知する場合もあります。今後も前向きな姿勢で業務に取り組んでもらえるように、M&Aの意図を真摯に伝えることが大切です。

▷関連記事:「M&A契約における契約書の内容とは?意向表明書や基本合意書についても解説!」

▷買い手側企業によるデューディリジェンスと条件交渉

基本合意後、買い手側は売り手側に対して「デューディリジェンス(DD)」と呼ばれる企業調査を実施します。デューディリジェンスでは、売り手側企業に対して法務や税務など様々な観点で調査を行います。また、基本的には、買い手側企業が選定した第三者の専門家に調査を依頼することになります。

デューディリジェンスを行う主な目的は、以下のとおりです。

・企業価値の確認調査

・ステークホルダーに対する説明責任

・M&Aの手法の決定

・表面化した問題の契約書への反映

・M&A後のスムーズな統合

M&Aのデューディリジェンスを行う期間は売り手側の規模や事業内容にもよりますが、中小企業の場合、現地での調査は1日~4日程度、買収監査レポートが完成するまでは約1週間~2週間程度の時間を要します。

また、デューディリジェンスの結果を鑑みて最終的な譲渡対価などを決定します。デューディリジェンスでは自社に関する幅広い資料が求められるので、売り手側はM&Aを進めながら資料の準備を早めに進めるようにしましょう。

▷関連記事:「M&Aで重要なデューディリジェンス(デューデリジェンス:DD)とは?種類や手順・費用や注意点を解説」

▷関連記事:「M&Aにおける条件交渉のチェックポイント。契約の前に確認したいこと」

M&Aの手順・流れ③:最終契約フェーズ

次に、「最終契約フェーズ」を解説します。

最終契約フェーズでは、基本合意で決定した事項にデューディリジェンスの結果を反映させ、最終契約の締結を進めていく流れをとります。その後、最終契約の内容に基づきクロージングを実施し、M&Aに伴う事後処理を行います。

▷M&A最終契約締結の内容やポイント

M&Aに関する最終的な合意内容を締結するのが「最終契約」です。

最終契約はM&Aの手法によって、株式譲渡であれば株式譲渡契約、合併であれば合併契約のように名称が変わります。最終契約の主な内容は、取引金額、表明保証、補償条項や解除条件などです。

最終契約は基本合意の内容を基に作成されることも多いので、基本合意の段階で内容をきちんと確認しておくことが重要です。また、基本合意には法的拘束力がありませんが、最終契約では法的拘束力があるため、契約前は十分に契約内容を確認するようにしましょう。

▷関連記事:「M&Aで必要な契約書は?種類や最終契約書(DA)の項目を解説」

▷クロージング

「クロージング」とは、最終契約に基づいて売り手側から買い手側に経営権を移転する手続きのことです。

クロージングをもってM&Aの手続き自体は完了し、M&Aが成約となります。株式譲渡の場合は、株式の譲渡によって経営権の移転が行われ、買い手側から対価の支払いが行われます。

また、クロージングは、クロージング条件を満たしていることが不可欠です。虚偽事項がなく、事前に取り決めたことがきちんと行われていれば問題ありません。

例えば、表明保証の内容がクロージング時において正確であることや、誓約事項が履行されていることなどがクロージング条件に挙げられます。クロージングは法的にM&Aを有効にするための手続きであるため、誤りが発生しないよう細心の注意を払いましょう。

▷関連記事:「M&Aがクロージングするまでの手続きや期間とは?クロージング条件のポイントも解説」

▷クロージング後の手続き・実務

クロージングにより経営権の移転手続きを実施した後は、M&Aの事後処理を行います。

財務諸表の確定

売り手企業はクロージング後に、期首から最終契約書締結時までの決算書を作成する必要があります。期首~クロージングまでの財務諸表を確定できるのはクロージング後になるため、クロージング次第、財務諸表の確定作業を行います。

また、最終契約書に譲渡対価の価格調整が盛り込まれている場合は、クロージング時点の貸借対照表に基づいて価格調整を行います。価格調整条項とは、M&A取引の契約日以降、実行日(クロージング日)までの間に企業価値が変動したときにその変動を反映して事後的に価格の調整を行うための条項です。

所有権・契約関係の移転

M&Aの手法によっては、所有権や契約関係を買い手側に移転させるための移転の手続きが個別で必要になる場合があります。例えば事業譲渡によるM&Aでは、所有権や契約関係を移転させるための手続きを1つずつ行う必要があります。

他方、例えば合併や会社分割の場合は、権利義務が包括的に承継されるので個別に移転の手続きをする必要はありません。ただし登記の手続きは行う必要があります。

許認可・届出

M&Aの手法によって、許認可・届出が引き継がれる場合と引き継がれず新たに手続きが必要になる場合があります。事業譲渡によるM&Aの場合は、個別に新たな申請手続きが必要です。

合併・会社分割によるM&Aでは多くの場合、許認可・届出は自動的に承継されますが、ケースによっては新たに申請が必要になることがあります。

PMIの実施

PMIとは、Post Merger Integration(ポスト・マージャー・インテグレーション)の略称で、M&A後の経営統合作業のことを指します。PMIでは、主に以下の3つの統合が必要です。

・経営統合

・信頼関係構築

・業務統合

M&Aは、成立がゴールではありません。両社の経営方針や業務ルール、社員の意識を融合して、異なる企業の社内制度や文化を合わせた新たな経営管理体制を構築することによって、M&Aのシナジー効果の最大化を目指しましょう。

▷関連記事:「PMIとは?M&A成立後の統合プロセスについて実施期間や期待できる効果を解説」

M&A成約後の重要なポイント

M&Aは、成約後の対応がきわめて重要となります。クロージングまで順調に終えた場合でも、M&A後の対応を疎かにすると得られるべきメリットが損なわれる可能性があるため、注意が必要です。

以下では、M&A成約後の重要なポイントを紹介します。

▷M&Aの事実を社内外に開示するタイミング

M&A成約前に情報が漏れてしまうと社員はM&A後の待遇や労働条件などに不安を感じ、人材の流出につながる可能性があります。そのため、一般的にM&Aの公表はM&A直後に行います。

M&Aの事実を自社の社員に伝える時は、M&Aの目的や今後の経営方針など説明をしっかり行うことが大切です。また、社員間で不公平感が生じないよう、説明会や個別面談で伝えるなどの工夫も必要です。

その他、取引先への報告もしなければなりません。M&A後も買い手側が取引を継続するのであれば、買い手側と売り手側が一緒に挨拶回りをするなど、協力して引継ぎを行う必要があるでしょう。

▷適切なPMI実施

買い手側にとっての主なメリットの1つとして、自社にはない強みを持つ企業を買収することによるシナジー効果が挙げられます。

しかし、異なる文化を持つ企業が1つになるのは容易なことではありません。PMIが失敗すると、期待していたシナジー効果を得ることができず、M&Aは両者にとってマイナスな取引になってしまいます。

M&Aを成功させるためにはPMIの成功が必要不可欠なため、準備段階から綿密に計画を立て、M&A成立後は経営統合作業に素早く移行できる体制を整えることが大切です。

▷関連記事:「M&AにおけるPMIとは?重要性や実施のタイミング、手順を解説」

買い手側との交渉で売り手側が意識すべきポイント

M&Aを進める際、売り手側の企業にとって重要となるポイントはいくつかありますが、特に以下の点を意識しましょう。

・M&Aの目的・戦略を明確にする

・M&Aの条件のうち譲れない条件を整理しておく

・仲介業者や買い手側の選定は慎重に行う

なぜM&Aを行うのか、どのような交渉条件でM&Aを目指すのか、という目的と戦略が定まっていないと、M&A成立に向けた売却・買収交渉で素早い決定ができません。

交渉で自社が不利になる結果を招く恐れもあるため、M&Aで自社の売却を目指す場合には最初の段階で目的と戦略を明確にしておくことが重要です。

自社の将来を考え、譲れない条件は何なのか、売却交渉において譲れる条件と譲れない条件をあらかじめ整理しておきましょう。

なお、M&Aの仲介を依頼できる専門家には様々な企業があります。得意分野や報酬体系は仲介企業によって異なるため、依頼先を決める際は複数社を比較して慎重に決めることをおすすめします。

まとめ

難しいイメージのあるM&Aの手続きは、全体の流れを3つのフェーズに分けて理解することがおすすめです。また、M&A成約後の従業員や取引先への配慮も成功に欠かせない要素となります。

M&Aを実施するためには、法務や会計、税務などの幅広い専門知識が必要になる他、M&Aの手法によって流れや必要な手続きも異なります。M&Aで企業の売却・買収を成功させるために、知識と豊富な経験を持った専門家のサポートを受けながら進めることをおすすめします。

fundbookでは、豊富な経験と専門知識を有したM&Aのエキスパートにより、M&Aの初歩的な相談から成約までをワンストップでサポートします。M&Aを検討している方は、一度fundbookにご相談ください。

・fundbookのサービスはこちら(自社の譲渡を希望の方向け)

・fundbookのサービスはこちら(他社の譲受を希望の方向け)