中小企業のM&Aは増加傾向にあり、事業承継を検討する際の重要な選択肢の1つとなっています。後継者不足や経営者の高齢化などの問題が日本社会で指摘される中、M&Aによって第三者に事業を引き継げれば廃業せずに済んで事業を継続できます。

専門的な知識や手続きが必要になるM&Aにおいて失敗しないためには、M&A手法の種類や手続きの流れを事前に把握しておくことが大切です。ポイントを押さえながらM&Aの検討・対応を進めることで、自社に適した交渉先企業を見つけられる可能性が高まります。

本記事では、中小企業の現状やM&Aの主な目的、成約までの流れ、成功させるためのポイント、仲介会社・FA・マッチングサイトをはじめとしたM&Aの相談先について解説します。

https://matsuura-law.jp/

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

目次

中小企業M&Aとは【中小企業の定義】

中小企業の定義は、「中小企業基本法」で定められています。

中小企業基本法における中小企業は以下の表のとおりで、「資本金額・出資総額に関する要件」と「従業員数に関する要件」のいずれかを満たす企業です※。

| 業種 | 資本金額または出資総額 | 常勤従業員数 |

| 製造業、建設業、運輸業その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

よって、「中小企業M&A」とは、原則、上記の定義によって中小企業とされている会社のM&Aを指します。

なお、中小企業基本法における定義は中小企業政策における基本的な政策対象の範囲を定めた「原則」であり、法律や制度によっては「中小企業」の定義や範囲が異なることがあります。

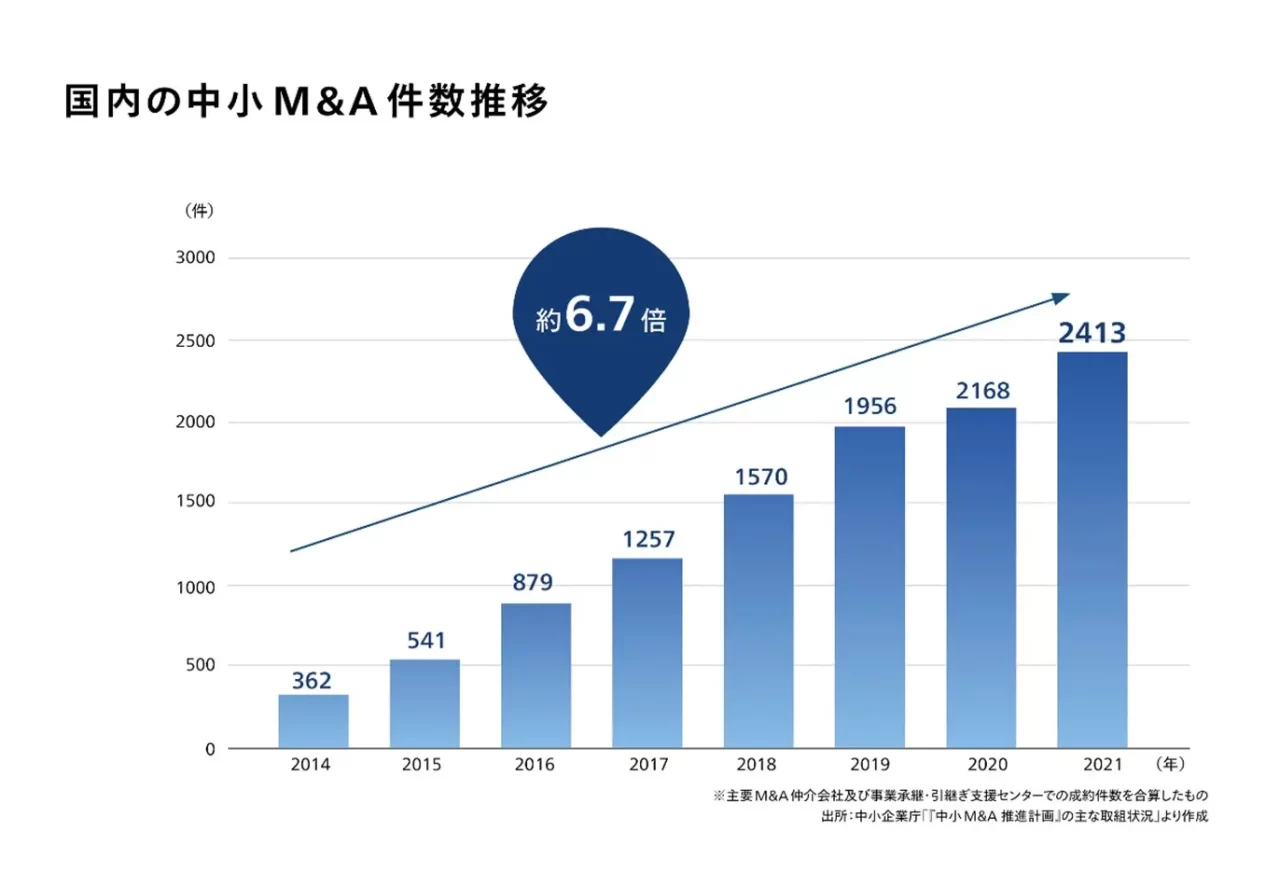

中小企業M&Aの現状

中小企業M&Aの市場規模は年々拡大しており、2018年の時点で市場規模20兆円を超え、今後は30兆円規模にまで成長するといわれています。

中小企業庁によると、日本企業のM&A件数は2024年に過去最高の4,700件を記録しました。2011年の1,687件に比べると倍以上に増加しており、近年は高水準を維持している状況です※1。

また、自社譲渡の意向がある中小企業と他社譲受を検討する企業のマッチング支援を行う「事業承継・引継ぎ支援センター」では、2011年の設立以降、M&Aの相談件数、成約件数ともに大幅な増加が見られます。

特に、成約件数に関しては2024年に2,132件となっており、2015年の209件から10倍近くに増加しています※2。中小企業のM&Aは今後も増加していくと考えられるでしょう。

※1 出典:中小企業庁「中小企業白書2025年版」

※2 出典:独立行政法人中小企業基盤整備機構「令和6年度 事業承継・引継ぎ支援事業の実績について」

中小企業M&Aが増加している背景

中小企業M&Aが増加している背景には「後継者不足」と「経営者の高齢化」があります。

帝国データバンクの『全国「後継者不在企業」動向調査(2024年)』によると、調査対象の52.1%が後継者不足と回答しています。数値は、前年より1.8ポイントの低下となったものの、それでもまだ後継者が不足している状況です※1。

また、同社の『全国「社長年齢」分析調査(2024年)』によると、50歳以上の経営者が81.7%の割合を占めており、経営者の平均年齢は60.7歳と年々高齢化しています※2。

2025年には70歳を超える中小企業の経営者が245万人になるともいわれているため、経営者の高齢化は特に深刻な問題です。

このような背景の中、事業承継問題の解決手段としてM&Aが注目されており、今後もM&Aを活用した事業承継は増加すると考えられます。

※1 出典:帝国データバンク「全国「後継者不在率」動向調査(2024年)」

※2 出典:帝国データバンク「全国「社長年齢」分析調査(2024年)」

中小企業M&Aが抱える問題点

後継者不足の解決手段として注目されるM&Aですが、一方で中小企業の場合は大企業に比べてM&Aが成立しにくいという問題点があります。その背景にあるのは以下のような事情です。

・売却先企業が見つかりにくい

・M&Aの相談・仲介を専門機関に依頼すると費用負担が大きくなる

・M&A自体に否定的・マイナスのイメージを持たれることがある

買い手側は事業拡大を目的にM&Aを行う場合が多く、規模の大きい企業とM&Aの交渉を行う傾向にあるため、中小企業はM&A候補先が見つかりにくいというマッチングの課題があります。売却先が見つからない場合や、見つかるまでに時間がかかってしまうケースも少なくありません。

また、専門知識が必要なM&Aは、M&A仲介会社などの専門家に依頼して進める流れが一般的であり、月額報酬や成功報酬などの費用がかかります。中小企業によっては資金繰りに余裕がない場合があり、費用が払えなければ専門家に依頼してM&Aの検討を始めることができません。

そして、地域や業界によってはM&Aに対してマイナスイメージを抱いていることがある点も、中小企業のM&Aを阻む要因の1つです。

都市部ではM&Aが徐々に増えていますが、地方ではM&Aの事例がそもそもないため、馴染みがないケースもあります。家族で長年経営してきた会社を手放して第三者に売却することに対して、経営者自身が抵抗感を覚えてM&Aに否定的なケースもあると考えられます。

ただし、現在では中小企業のM&Aをサポートする体制が整いつつあり、中小M&Aガイドラインが策定されるなど、国を挙げて中小企業のM&Aに対する支援が行われています。以前に比べて、M&A仲介会社によるサポートなども充実している状況です。

fundbookでは、豊富なネットワークを活用しながら最適な相手を見つけて譲渡企業・譲受企業のマッチングを行っているため、M&Aを検討中の方はfundbookにお気軽にご相談ください。

【譲渡企業側】中小企業M&Aの目的

M&Aの目的は、譲渡企業と譲受企業で異なります。以下では、譲渡企業がM&Aを実施する主な目的を紹介します。

▷事業を存続させるため

中小企業では「後継者がいない」「後継者が見つからない」という後継者に関する悩みが近年の社会的な問題になっています。M&Aを活用して第三者に自社を譲渡できれば、会社を廃業することなく、第三者に事業を承継することが可能です。

M&Aによって廃業を回避できれば、従業員の雇用を維持でき、廃業費用がかからずに済む点もメリットです。

また、オーナーは譲渡による利益を得たうえで、会社を手放せるなどのメリットがあります。

▷事業や関連会社を現金化して資金調達するため

M&Aは会社全体だけでなく、一部の事業のみを譲渡することも可能です。例えば、事業譲渡で不採算事業を切り離せば、会社の中核事業に集中できたり、廃業を回避できたりする場合があります。

また、関連会社や一部の事業を譲渡することによって、新たな事業を立ち上げるための資金調達も可能です。

【譲受企業側】中小企業M&Aの目的

M&Aを実施する譲受企業には、譲渡企業とは異なる目的があります。以下では、譲受企業がM&Aを実施する主な目的を紹介します。

▷規模拡大や新規事業立ち上げなど成長戦略のため

譲受企業は、M&Aによって譲渡企業の資産や従業員、ノウハウなどをそのまま引き継ぎ、企業規模の拡大を図ることが可能です。

新規事業参入を行う場合、一から事業を立ち上げるのは人材の確保やノウハウの習得に手間やコストがかかります。

M&Aを活用すれば、すでにその事業に参入している会社のノウハウや技術、人材などを譲り受けることができるため、リスクやコストも軽減できます。

▷人材不足の解消

譲受企業は、M&Aによって譲渡企業の人材を引き継ぐことができるため、人材不足の解消が期待できます。

業界によっては人材の定着率が低く、人材不足が深刻なケースもあります。なお、人材不足が特に深刻な業界は、以下のとおりです。

特に、2024年問題に直面した建設業、物流・運送業では、譲受企業として人材の確保を目的にM&Aを実施するケースが増えています。

中小企業M&Aの手法

M&Aには様々な手法があり、企業規模や目的によって手法が異なります。中小企業のM&Aでは一般的に次のような手法が用いられることが多いです。

・株式譲渡

・事業譲渡

・会社分割

・株式交換や株式移転

以下では、中小企業のM&Aで用いられる主な手法の特徴とメリット・デメリットを紹介します。

▷関連記事:「M&Aの手法8種類を解説!特徴とメリット・デメリットや事例も紹介」

▷株式譲渡

「株式譲渡」は、中小企業のM&Aでよく用いられる手法です。

譲渡企業の株主が譲受企業または個人に対して、保有株式の対価(原則として現金)と引き換えに譲渡企業の株式を譲渡し、会社の経営権を移転させます。

株式譲渡には、以下の3つの手法があります。中小企業のM&Aでは譲渡企業が非上場であることが多いため、相対取引によることが一般的です。

・相対取引:特定の株主から直接株式を買い取る方法

・市場買付:上場企業の株式を証券取引所などで買い入れる方法

・公開買付(TOB):あらかじめ買付の「期間」「価格」「予定株数」などを公表し、不特定多数の株主から市場外で株式を買い集める方法

株式譲渡のメリット

株式譲渡のメリットは以下のとおりです。

| ・中小企業M&Aの場合、事業承継を目的としてM&Aが行われるケースが非常に多く、株式譲渡のスキームを選択すると、売り手である株主側の利益を最大化することが可能となる ・売り手である株主が個人の場合、株式譲渡による対価(譲渡益)は申告分離課税の対象となり、約20.315%の税率で課税され、他の所得と合算されて累進課税が適用されることはない ・事業譲渡や会社分割の手法を採用した場合、譲渡企業が売り手となり、その対価は譲渡企業に入る ・資産や契約などについて個別の承継手続きを経ることなく、包括的に企業を譲り受けられる |

なお、買収後に少数株主などとの利害衝突を防ぐため、できるだけ全ての株式を譲り受けることが望まれます。

株式譲渡のデメリット

株式譲渡のデメリットは以下のとおりです。

| ・譲渡企業の帳簿外負債や株式に関する問題などもそのまま承継してしまう ・負債などが金銭的に見積もり可能である場合、M&Aの対価から差し引くことで対処できるが、金銭に換算できない問題が発覚した場合は、株式譲渡以外のスキームを検討することになる |

▷関連記事:「株式譲渡とは?メリット・デメリットや手続きの流れ、注意点や税金について徹底解説」

▷事業譲渡

「事業譲渡」は、譲渡企業の事業の全部または一部を譲渡する手法です。

株式譲渡とは異なり、売り手は譲渡企業となります。一部の事業だけを譲渡する場合、譲渡企業は残る事業を継続して行うことができます。これに対し、事業の全部を譲渡する場合、譲渡企業がその後清算となることは多いのですが、新たに新規事業を立ち上げることも可能です。事業譲渡では、譲渡企業の経営権が必ずしも移転しない点に特徴があります。

事業譲渡では、承継する事業や資産、負債を特定することができるので、譲渡企業の経営者が特定の事業だけを譲渡したい場合や、譲受企業が赤字事業の承継をしたくない場合、簿外債務のリスクを回避したい場合などに用いられます。

事業譲渡のメリット

事業譲渡のメリットは以下のとおりです。

| ・譲受企業は必要な資産や負債のみを選んで買収できる ・簿外債務を引き継ぐリスクが低い ・譲渡企業にとって経営権が移転しない ・譲渡企業は残したい資産や従業員を選べる |

事業譲渡のデメリット

事業譲渡のデメリットは以下のとおりです。

| ・承継する資産や契約などの移転手続きに手間と時間、費用が必要 ・税務上の優遇措置がなく、税負担が重い |

▷関連記事:「事業譲渡とは?株式譲渡との違いやメリット・デメリットを徹底解説」

▷会社分割

「会社分割」は、譲渡企業の特定の事業を包括的に他社に承継させる手法です。

譲渡企業が有する事業を新たに設立した会社に承継する「新設分割」と、既存の会社に承継させる「吸収分割」の2種類があります。

会社分割のメリット

会社分割のメリットは以下のとおりです。

| ・譲受企業は、自社株式を対価として交付すれば、買収資金が不要 ・包括承継のため、事業譲渡に比べると手続きが簡易 ・移籍させる従業員からの個別の承認が不要 |

会社分割のデメリット

会社分割のデメリットは以下のとおりです。

| ・譲受企業が上場企業の場合であっても、分割の対価として譲受企業の株式が交付された場合、1株あたりの利益が下がり株価下落リスクが発生する恐れがある ・分割の対価として譲受企業の株式が交付された場合、譲渡企業の株主が譲受企業の株主になり、株主構成が変化してしまう |

▷関連記事:「会社分割とは?メリットから意味や種類、類型までを解説」

▷株式交換・株式移転

「株式交換」は、基本的に譲受企業が上場企業の場合に用いられる手法です。

譲渡企業の株主が保有する全ての株式を譲受企業が取得し、対価として譲渡企業の株主は譲受企業株式などの交付を受けます。

譲受企業が譲渡企業の株式を100%保有することにより、完全な親会社と子会社の関係を築くことができます。

株式移転は、既存の株式会社が新たに親会社を設立し発行済株式を全て取得させるもので、これも完全な親会社と子会社の関係を構築する手法です。

株式交換・株式移転のメリット

株式交換・株式移転のメリットは以下のとおりです。

| ・譲渡企業の株主の3分の2(議決権ベース)以上の合意のもと、100%の株を取得可能 ・譲受企業の株式が対価の場合は、買収のための資金調達が不要 ・M&A後も譲渡企業は別法人扱いのため、経営統合を急ぐ必要がない |

株式交換・株式移転のデメリット

株式交換・株式移転のデメリットは以下のとおりです。

| ・手続きが複雑 ・費用や時間がかかる ・譲受企業が上場企業の場合、株価下落のリスクがある ・譲受企業の株主構成が変化してしまう |

▷関連記事:「株式交換とは?メリットから株式交換比率、株価の変動と注意点」

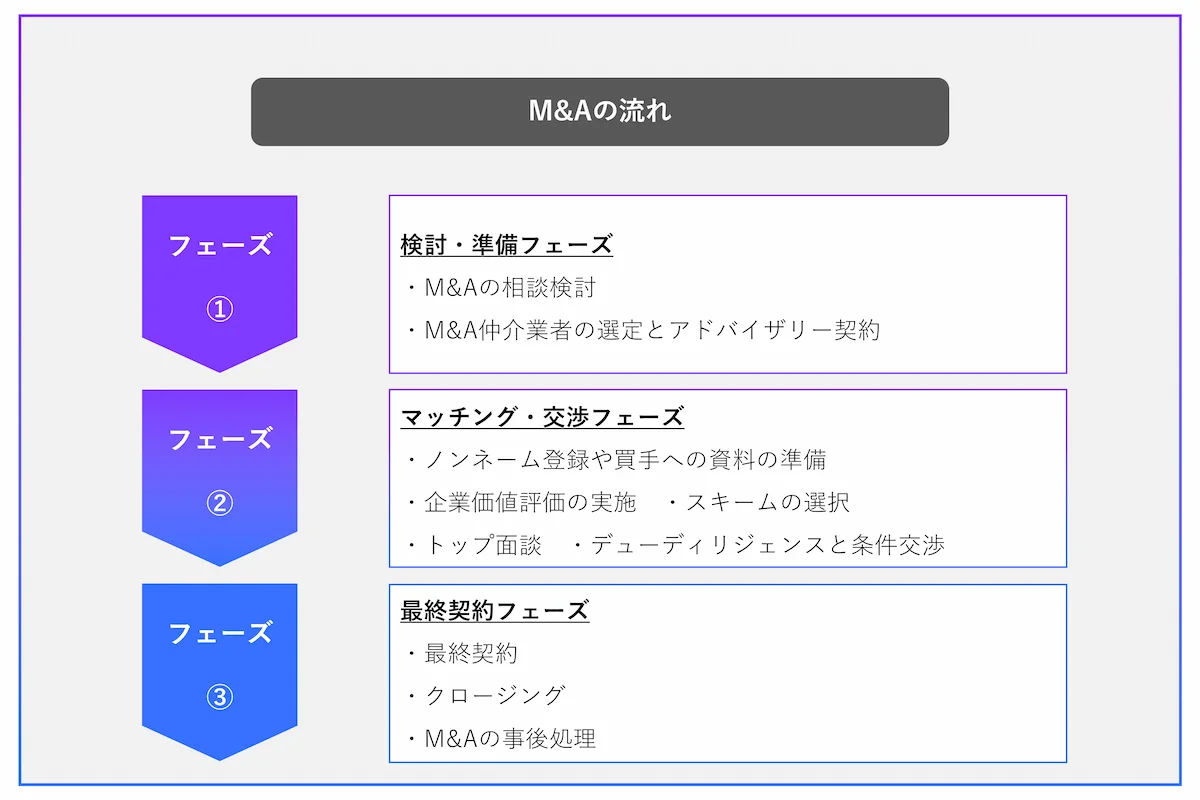

【譲渡企業側】M&Aの流れ

中小企業M&Aが実際にどのような手順で進んでいくのか、おおまかな契約までの流れについて概要を紹介します。

M&Aのプロセスは長期間に渡りますが、大きなくくりでまとめると3つのフェーズに分けることができます。

以下では、フェーズごとに必要な対応や手続きを紹介します。

▷準備フェーズ

M&Aの初期的なプロセスが「準備フェーズ」です。

| 1. M&Aの相談/検討 2. 自社の経営状況/純資産/負債などの状況把握 3. M&A仲介業者選定/アドバイザリー契約 |

1. M&Aの相談/検討

M&Aを行うにあたり、まずは「M&Aを行うことが自社にとって最も適した選択か」を考えることから始めます。また、併せて「M&Aを行う目的」や「自社にとって譲れない条件は何か」などの洗い出しを行いましょう。

2. 自社の経営状況/純資産/負債などの状況把握

M&Aの交渉を行う前に、交渉を行う際の好条件となる「自社の独自ノウハウや特許」、反対にトラブルとなり得る「簿外債務」などを含め、正確に自社の経営状況を洗い出しましょう。

3. M&A仲介業者選定/アドバイザリー契約

M&Aの目的や自社の経営状況を把握した後、M&Aが自社にとって適した方法であるかをよく検討したうえで、譲渡先が未定であればM&A仲介を依頼する業者を選択します。

M&Aにおける譲渡先の候補探しはM&A仲介会社に依頼することが多いですが、FA(ファイナンシャルアドバイザー)や銀行、士業事務所のサポートも有益です。

その後、M&A仲介会社やM&Aアドバイザーに仲介業務を依頼する「アドバイザリー契約」を締結します。

M&Aのプロセスは長期にわたるため、実務だけでなく、しっかりと自社に寄り添ってくれる、信頼できるアドバイザーを見つけるようにしましょう。

▷交渉フェーズ

準備フェーズが完了した後は「交渉フェーズ」です。

| 1. ノンネームシートや企業概要書などの資料の作成 2. M&Aスキームの選択 3. トップ面談 4. M&A基本合意/デューディリジェンス |

1. ノンネームシートや企業概要書などの資料の作成

ノンネームシートは企業が特定されない範囲の情報をまとめたもので、M&Aアドバイザーが譲渡企業の紹介を譲受企業に行う際に使用されます。

ノンネームシートを見て譲受を希望した企業に対しては、秘密保持契約を締結したうえで、より詳細な企業概要や財務状況などをまとめた企業概要書が開示されます。

譲受企業はこの企業概要書などを基にM&Aを進めるか否かを判断することになります。

2. M&Aスキームの選択

M&Aを進める際にどのようなスキームを用いるか検討するのも、交渉フェーズです。

前述したように、M&Aのスキームには株式譲渡以外にも事業譲渡や会社分割など様々な種類があるため、M&Aの目的に合わせた選択が必要です。

スキーム次第でM&Aで得られる効果や財務会計面でも違いが生じるため、最も効果的なスキームを選択できるよう熟慮してください。

3. トップ面談

M&Aを進めたいパートナー企業が見つかったら「トップ面談」を行います。

多くの場合、候補先企業が2~3社ほどになったタイミングで実施され、主に譲渡企業と譲受企業の経営ビジョンや譲渡後の運営方針など、お互いの理解を深める場となります。

4. M&A基本合意/デューディリジェンス

トップ面談後、M&Aを進める相手企業が決定したら「基本合意書」を締結します。

基本合意書では、これまでの条件を整理し暫定的な譲渡価格やスケジュールなどを定めます。

また、基本合意書締結後には「デューディリジェンス」と呼ばれる企業調査を譲受企業が譲渡企業に対して行います。デューディリジェンスでは、譲受企業が選定した第三者の専門家が法務や税務、財務などの観点から譲渡企業を調査します。

▷最終契約フェーズ

最後に「最終契約フェーズ」に移ります。

| 1. M&Aの最終契約締結 2. クロージング 3. M&Aの事後処理 |

1. M&Aの最終契約締結

「最終契約」は、M&Aに関する最終的な合意内容となり、主に取引金額や表明保証、補償条項や解除条件などが含まれます。基本合意の内容を基に作成されることも多いため、基本合意時に内容の確認を行うことが重要です。

2. クロージング

「クロージング」は、最終契約に基づいたM&Aの実行を指します。クロージングを行うことでM&Aの契約手続きは完了し、成約となります。

3. M&Aの事後処理

クロージング後には「M&Aの事後処理」を行います。

新体制発足に伴い、新たな役員の選任や定款の変更を行う必要がある場合には臨時株主総会を開催します。

また、代表取締役を新たに選任する場合には、法令や定款の定めによっては取締役会も開催する必要があります。

中小企業M&Aの企業価値算出方法

M&Aを実施するためには、企業価値を明確にしなければなりません。特に中小企業は非上場企業が多く株式が市場に出回っていないことも珍しくないため、客観的な市場価値がわからないことも多いです。

企業価値を算出する過程のことを企業価値評価(バリュエーション)と言い、大きく3つの手法に分類できます。

| ・コストアプローチ ・マーケットアプローチ ・インカムアプローチ |

以下では、各手法について解説します。

▷関連記事:「企業価値評価(バリュエーション)とは?M&Aで使用する算出方法をわかりやすく解説」

▷コストアプローチ

コストアプローチとは、企業が保有している資産および負債をベースにして株式価値を算出する方法です。

純資産を基にしているため客観性に優れた評価を行うことができ、中小企業のM&Aにおいてはコストアプローチを採用することが多いです。

中でもよく用いられるのは「簿価純資産法」と「時価純資産法」の2つです。

| 評価方法 | 特徴 |

| 簿価純資産法 | 譲渡企業の資産・負債の帳簿価格に基づいて算出する |

| 時価純資産法 | 譲渡企業の資産・負債を時価に直したうえで、時価換算した資産合計から時価換算した負債合計を引いた額を算出する |

▷関連記事:「【企業価値評価】コストアプローチとは?メリット・計算方法・他の方法との違い」

▷マーケットアプローチ

マーケットアプローチとは、株式市場やM&A市場における取引価額を基準に算定する評価方法です。

非常に客観的な価値を算定することができますが、中小企業と同じビジネスモデルで同規模の上場企業を探し出すことが難しいという欠点があります。

中でもよく用いられるのは「類似企業比較法」と「類似取引比準法」の2つです。

| 評価方法 | 特徴 |

| 類似企業比較法 | 譲渡企業の事業内容や企業規模、収益性という観点で類似した上場会社を複数選出したうえで、類似企業の企業価値と財務上の数値を基に比較し、譲渡企業の企業価値を算出する |

| 類似取引比準法 | 同一業界にて過去に行われた公開されているM&A事例から入手可能な譲渡価額や各財務指標を基に取引倍率を算出し、その取引倍率を基に企業価値を計算する |

▷関連記事:「【企業価値評価】マーケットアプローチとは?よく使われる計算方法やシミュレーション方法」

▷インカムアプローチ

インカムアプローチとは、譲渡企業に今後見込まれる収益やキャッシュフローから、リスクなどを考慮して企業価値を算出する評価方法です。

会社が持つ将来の収益獲得能力や固有の性質を評価結果に反映させられる点で優れていますが、未来のことを予測する側面があることから、将来情報に対する恣意性が排除されづらいという難点もあります。

中でもよく用いられるのは「DCF法(Discounted Cash Flow =割引キャッシュフロー法)」と「配当還元法」の2つです。

| 評価方法 | 特徴 |

| DCF法 | 将来的に見込まれるキャッシュフローを、リスクの大きさに合わせて設定した割引率で現在価値に割り引くことで算出する |

| 配当還元法 | 株式の配当金と資本金を基準にして企業価値を算出する |

▷関連記事:「【企業価値評価】インカムアプローチとは?DCF法の計算方法」

中小企業M&Aにかかる税金

中小企業M&Aでは、主に株式譲渡や事業譲渡の手法が用いられます。以下では、株式譲渡と事業譲渡に関する税金を紹介します。

株式譲渡の場合にかかる税金

株式譲渡の場合、基本的に税金が発生するのは譲渡側です。主に発生する税金は、個人と法人によって以下のように異なります。

| ・個人:所得税、住民税 ・法人:法人税、法人住民税、法人事業税 |

なお、譲受側は税金が発生するケースが少ないです。ただし、個人間の場合、無償または著しく低い価額での譲渡は贈与と判断され、贈与税がかかることがあります。

事業譲渡の場合にかかる税金

事業譲渡を実施する際、譲渡側に発生する税金は、基本的に株式譲渡と同様です。ただし、売却益にかかる税率は、株式譲渡より事業譲渡のほうが高くなる傾向があります。

また、事業譲渡では譲受側に消費税が発生します。消費税は譲渡側が納税するため、意識しにくいですが覚えておきましょう。なお、譲渡対象に不動産が含まれる場合は、不動産取得税や登録免許税の納付も必要です。

▷関連記事:「M&Aにかかる税金は?株式譲渡・事業譲渡の税務や節税方法をわかりやすく紹介」

中小企業M&Aの相談先

M&Aでは法務や税務、会計など専門的な知識が必要になるため、専門家に相談・依頼して検討を進める流れが一般的です。

中小企業がM&Aを検討するための相談先は、主に以下の6つが挙げられます。

| ・M&A仲介会社 ・ファイナンシャル・アドバイザー ・M&Aマッチングサイト ・事業承継・引継ぎ支援センター ・金融機関 ・士業事務所 |

以下では、それぞれの相談先について概要を紹介します。

▷M&A仲介会社

M&A仲介会社とは、M&Aを検討する売り手企業と買い手企業の仲介を行う会社です。双方の希望をすり合わせながらM&Aの成約までサポートします。

M&Aの候補先の選定・提案というマッチング支援の他、M&Aに関するアドバイスから企業価値評価額の算定、ノンネームシート・企業概要書の作成、基本合意や最終契約の締結まで、M&A成立に向けた全般的なサポートを受けられます。

▷関連記事:「M&A仲介会社とは?FAとの違いや選び方、メリットや手数料の相場を徹底解説」

▷ファイナンシャル・アドバイザー

ファイナンシャル・アドバイザー(FA)とは、譲渡企業あるいは譲受企業のどちらか一方と契約し、M&Aの計画・立案からクロージング(成約)に至るまで支援を行う専門家です。

M&Aに関する全般的なサポートを行っている点はM&A仲介会社と同じです。ただし、売り手と買い手両方の仲介を行うM&A仲介会社とは異なり、FAの場合は、契約を結んだ譲受側もしくは譲渡側どちらか一方の顧客の利益を最大化することを業務としています。

▷関連記事:「M&AにおけるFAとは?役割やM&A仲介との違い、選ぶ時の注意点を解説!」

▷M&Aマッチングサイト

M&Aマッチングサイトとは、オンライン上で譲渡企業や譲受企業を探せるサービスを提供しているサイトです。様々な企業案件が登録されており、譲渡企業・譲受企業がそれぞれ自社の希望条件に合致する候補企業を探すことができます。

マッチングサイトを利用する場合、まずは売却・買収の希望条件などを登録し、気になる企業を見つけたら交渉をリクエストして交渉を行います。

M&A仲介サービスと比較した場合、M&Aマッチングサイトでは専任担当が付かないことが多く専門家によるサポートが期待できない点がデメリットですが、費用を安く抑えられる傾向にあるため、簡便かつ低コストでマッチングが可能です。

▷関連記事:「M&Aマッチングサイトとは?メリット・デメリットやおすすめの比較方法を紹介」

▷事業承継・引継ぎ支援センター

事業承継・引継ぎ支援センターは国が設置する公的な相談窓口です。親族内への承継や第三者への承継など、中小企業の事業承継に関する相談に対応しています。

事業承継・引継ぎ支援センターでは無料で相談ができ、全国47都道府県に設置されています。譲渡の進め方についてアドバイスや譲渡先の紹介を行うとともに、譲渡条件のすり合わせや各種書類作成などに必要な専門家の紹介を行っています。

▷金融機関

金融機関も、M&A関連業務を行っている場合があります。金融機関が保有する顧客情報を活用して売却・買収の候補企業を紹介するマッチング支援を行っている場合や、顧客の事業内容や財務状況を踏まえてM&Aに関するアドバイスを行っている場合があります。

日頃から取引のある金融機関にM&Aの相談をすれば、自社の状況を理解しているため、的確なアドバイスやサポートを受けることができ、M&A以外の選択肢も含めた相談が可能です。

▷士業事務所

M&Aでは法務や税務、会計、労務など専門的な知識が必要です。各分野の専門知識を必要とする場面では、その分野を専門とする士業への相談によって必要なアドバイスやサポートを受けられます。

M&Aに伴う会計処理や財務諸表の作成、税金の申告・納税など会計や税務に関することは公認会計士や税理士に、法的な問題点やリスクを洗い出す法務デューディリジェンスや契約書の作成などは弁護士への相談がおすすめです。

その他、経営状況全般について中小企業診断士に相談する場合や、M&A後に従業員の雇用契約が変更になるため社会保険労務士に相談する場合もあります。

中小企業がM&Aを成功させるためのポイント

ここでは、中小企業がM&Aを成功させるために覚えておきたいポイントを紹介します。

▷M&Aの検討段階で株主を確認しておく

中小企業では、「株主名簿が存在しない」「株主の所在がはっきりしない」などの事象が多々あるため、M&Aの手法として株式譲渡を用いる時は注意が必要です。

株式譲渡では株主に対して対価を支払いますが、関係のない第三者に支払ってしまうことも懸念されるため、株主を正確に把握しておく必要があります。

また、中小企業M&Aでは、基本的に株式を100%譲渡するケースが多いですが、株式が様々な人や企業に分散しているケースもあります。

株式が分散しているとM&Aがスムーズに実施できなくなるため、事前に主たる株主に買い取ってもらうなどして集約しておくことがおすすめです。

▷M&Aを行う理由や動機を明確にしておく

譲渡企業・譲受企業にかかわらずM&Aを実施する際は、「何のためにM&Aを行うのか」という理由や動機を明確にしておくことが大切です。

M&Aを行う際は、自社が目指す目的と合致した取引先を選ぶ必要があります。理由や動機が明確であれば取引先を決める基準も明確化されるため、スムーズなマッチングが可能です。

なお、M&Aの理由や動機を明確にすると同時に、譲れない条件も固めておきましょう。

▷従業員への告知のタイミングに留意する

M&Aで会社を譲渡する場合、従業員へ告知を行うタイミングは非常に重要です。

M&Aを成功させるためにはこれまで以上に業績を伸ばし、譲受企業に「価値のある会社」であることをアピールする必要があります。

伝え方を誤ると、従業員のモチベーション低下や人材の流出を招き、業績悪化につながってしまう可能性があります。業績が悪化するとM&Aの成約が難しくなることも考えられます。

そもそも、M&Aを検討していることは一般的に機密性が高いため、M&Aの相手方との間で、従業員に対する告知のタイミングを事前に協議しておく必要があります。

また、従業員に告知する際は、M&Aを実施する意図や従業員が会社の財産であること、会社としての今後の方向性などを丁寧に説明し、自社に残ってほしい旨を前向きに伝えることが重要です。

▷成功事例・失敗事例を知る専門家からアドバイスを受ける

M&Aでは高度な専門知識が必要になりますが、中小企業の経営者はM&Aを経験したことがない場合がほとんどです。

中小M&Aガイドラインや中小M&Aハンドブックなど、国が公開している資料を活用してM&Aの概要を理解することはできますが、経営者や従業員が自分たちだけでM&Aに必要な対応や手続きをすることは極めて難易度が高いです。

M&Aを成功させるためには、過去の成功事例・失敗事例を理解し専門知識を持つ専門家のサポートが欠かせません。豊富な知識・経験を持つ専門家からアドバイスを受けることでM&Aが成功する確率が高まります。

M&Aで失敗しないために中小企業がおさえるべき注意点

M&Aを実施する際は、譲渡企業と譲受企業それぞれに注意点があります。ここでは、中小企業がM&Aを実施する際の主な注意点を紹介します。

▷情報漏洩対策の徹底

M&Aを検討する譲渡企業は、情報漏洩が起こらないように注意しましょう。

M&Aは「身売り」のイメージを持つ方もいるため、情報が漏洩してしまうと従業員が不安に駆られ人材流出に繋がり、結果的にM&Aの成約がスムーズに行えなくなる可能性があります。

また、既存の取引先がある場合は、情報漏洩によって取引上の不利に繋がったり、取引自体が停止したりするケースも考えられます。社内外に多くの影響を与える可能性があるため、M&Aの情報を取り扱う際は細心の注意を払いましょう。

▷譲受企業への事前の情報共有

M&Aを実施する際は、自社に不利な情報であっても早めに譲受企業へ伝えるように心がけましょう。譲受企業はM&Aの成約前にデューディリジェンス(DD)を行い、譲渡企業の経営状況や潜在リスク、問題点などを確認します。

デューディリジェンスによって会社の簿外債務や不適切な会計処理などが明らかになると、意図的でない場合も不信感に繋がり、M&Aがスムーズに実施されない可能性があります。また、譲渡の完了後に問題が発覚すると、損害賠償などを問われるリスクもあります。

▷関連記事:「M&Aで重要なデューディリジェンス(DD)とは?目的や種類別の費用・特徴を解説」

▷根拠のある譲渡価額の算出

企業の価値は、洋服や電化製品のように定価ではないため、譲渡価額はバリュエーション(企業価値評価)やデューディリジェンス(DD)の結果を参考に譲渡企業と譲受企業の交渉によって決定されます。

通常、譲渡企業はできるだけ高く自社を譲渡したいと考えます。譲渡価額に懸念点がある場合、譲受企業は専門家が提示する根拠ある数字を参考に、交渉を進めましょう。

▷人事制度やシステム統合の整備

M&A成約後は、譲渡企業と譲受企業の間で経営統合の作業を行います。

この作業はポストマージャーインテグレーション(PMI)と呼ばれます。PMIを適切に進めることができない場合は、人事制度の変更やシステム統合などによる現場の混乱を招き、M&Aによって期待していた相乗効果(シナジー効果)を得られない可能性があります。

M&Aの成功はPMIにかかっているといっても過言ではありません。適切に進められるように準備しておきましょう。

M&Aのメリットであるシナジー効果を生み出すためにも、PMIを適切に進める準備が大切です。

▷関連記事:「PMIとは?M&A成立後の統合プロセスについて実施期間や期待できる効果を解説」

中小企業のM&Aの成功事例

中小企業がM&Aを検討する際は、成功事例を参考にすることがおすすめです。

成功事例を参考にすることで、実際にM&Aを進めるときのイメージが湧き、M&A実施時の注意点や成功のポイントを把握できます。

以下のサイトでは、fundbookでサポートした、中小企業M&Aの事例を多数紹介しているため、M&Aを検討中の方は参考にしてください。

fundbookでサポートした中小企業M&Aの成功事例はこちら

事例には、2024年12月、福島県で40年以上続く洋菓子店の「株式会社レパコ」が洋菓子のOEMを手がける「正和製菓株式会社」とのM&Aが成約し、両社それぞれの強みを生かした協業に向けて動き出した事例や、岐阜県羽島郡笠松町に拠点を置き、中距離輸送を手がける「株式会社三恵物流センター」が、東北地方屈指の物流会社である「白金運輸株式会社」と出会い、2024年7月にM&Aが成約した事例など、様々なケースをご紹介しています。

まとめ

事業承継や事業拡大の手段の1つとしてM&Aを検討する中小企業が増えています。M&Aには様々な手法があるため、自社の目的に合った手法を選択しましょう。

また、M&Aを成功させるためには、M&Aを行う理由や動機を明確にしておくこと、M&Aに強い相談先を見つけておくことが必要です。M&Aを成功させるためにもポイントを把握して適切なプロセスでM&Aを進めていきましょう。

fundbookではM&Aのアドバイザーとして、専門的な知見やテクノロジー、AIなどを活かし、豊富なネットワークを活用しながら最適な相手を見つけ、譲渡企業・譲受企業のマッチングを行っています。各業界に精通した業界専門チームが在籍するため、業界特有の環境や課題を踏まえたサポートが可能です。M&Aを検討中の方はfundbookにお気軽にご相談ください。

fundbookのサービスはこちら(自社の譲渡を希望する方向け)

fundbookのサービスはこちら(他社の譲受を希望する方向け)