事業承継では、承継先が親族や従業員などの場合と、第三者への場合では、課税される税金の種類や費用も大きく異なります。「相続税」「贈与税」「法人税」「消費税」「登録免許税」「不動産取得税」など、それぞれが事業承継の計画にも影響するため、課税の有無と費用の多寡について認識しておくことが大切です。

また、中小企業やベンチャー企業などのオーナーが第三者へ事業を承継することを選択した場合には、M&Aアドバイザーへの仲介手数料や専門家への報酬、各種税金などの費用が発生します。

そこで、事業承継にかかる費用の種類を幅広く紹介しながら、どれくらいの費用が必要になるのかについて解説します。

幸せのM&A入門ガイド

・M&Aの成約までの流れと注意点

・提案資料の作成方法

・譲受企業の選定と交渉

・成約までの最終準備

M&Aによる事業承継をご検討の方に M&Aの基本をわかりやすく解説した資料です。

相続税

オーナー経営者が死亡した際に、株式などの財産を親族が受け継ぐと発生する税金が「相続税」です。親族が会社の後継者となる場合、相続人である後継者が相続税を納める必要があります。

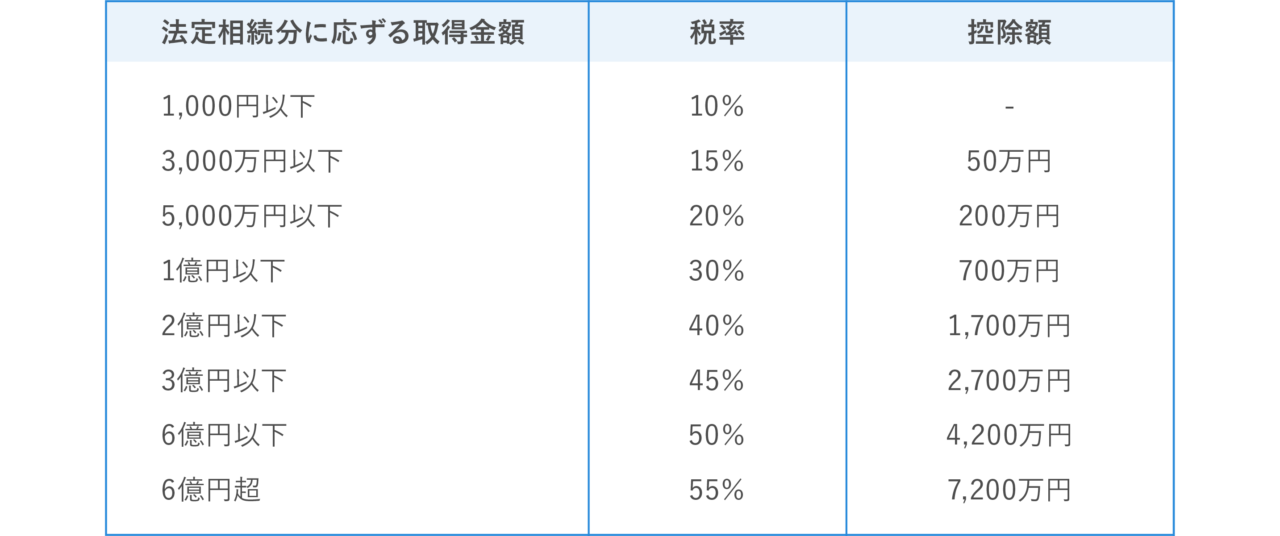

対象となるのは相続時の取得金額で、税率は1,000万円以下の10%から、6億円超の55%まで、相続する金額が大きくなるにつれて税率が上がる累進税率となります。

相続税の速算表(2015年1月1日以降の場合)

納税額の算出には基礎控除額が設けられており、正味の遺産額*1が基礎控除以下の場合には、相続税はかかりません。基礎控除額は法定相続人が何人いるかによって変動しますが、以下のように算出されます。

・相続税の基礎控除額=3,000万円+600万円×法定相続人の数

例)

法定相続人が妻と子供2人の場合の基礎控除額 3,000万円+600万円×3人=4,800万円

通常は相続税のほうが、のちに紹介する贈与税よりも少ない税額になります。ただし、経営者が死亡してからでは円滑な事業承継ができない恐れがあるため、「相続時精算課税制度」の利用も検討してみましょう。

*1正味の遺産額:土地・建物や預金等の財産から借入金や未払金等の債務を引いたもの

相続時精算課税制度とは

相続時精算課税制度は、子や孫が相続する予定の場合、オーナー経営者が健在なうちに贈与する生前贈与のような制度で、2,500万円までは贈与税が控除されます。

要件としては、贈与する年の1月1日時点で贈与者が60歳以上であることや、贈与を受ける者が20歳以上であることなどがあります。贈与額が2,500万円を超えた分には、超えた額に対して一律20%の贈与税が課され、贈与をした方が亡くなったときには相続税から控除されます。

事業承継税制では納税猶予の割合が100%に

事業承継を検討する場合、チェックしておきたいのが「事業承継税制」(2018年度税制改正)です。これは、中小企業の事業承継を支援する特例制度で、2018~2028年の10年間の時限措置です。

この事業承継税制では、非上場株式の承継に伴って生じる贈与税・相続税の納税が猶予されます。これまでは納税猶予の対象となる株式数に上限(発行済株式の3分の2)がありましたが、これが撤廃されると同時に、納税猶予の割合も80%から100%に拡大されました。

これにより、後継者が株式を引き継ぐ際に支払う贈与税や相続税の現金負担が、実質ゼロとなりました。

ただし、この特例制度は10年間の時限措置のため、適用を受けるには2023年3月31日までに各都道府県庁に特例承継計画を提出する必要があります。後継者がまだ決まっていない場合は、後継者の決定や育成に時間がかかることを想定して、早めに取り組まれることをおすすめします。

贈与税

贈与税は、個人が他の個人から受けた財産の贈与について課税される税金です。事業承継では、後継者に対して贈与税が課せられます。

相続時精算課税制度が適用できない場合は「暦年課税制度」となり、年ごとに贈与された財産に対して課税されます。

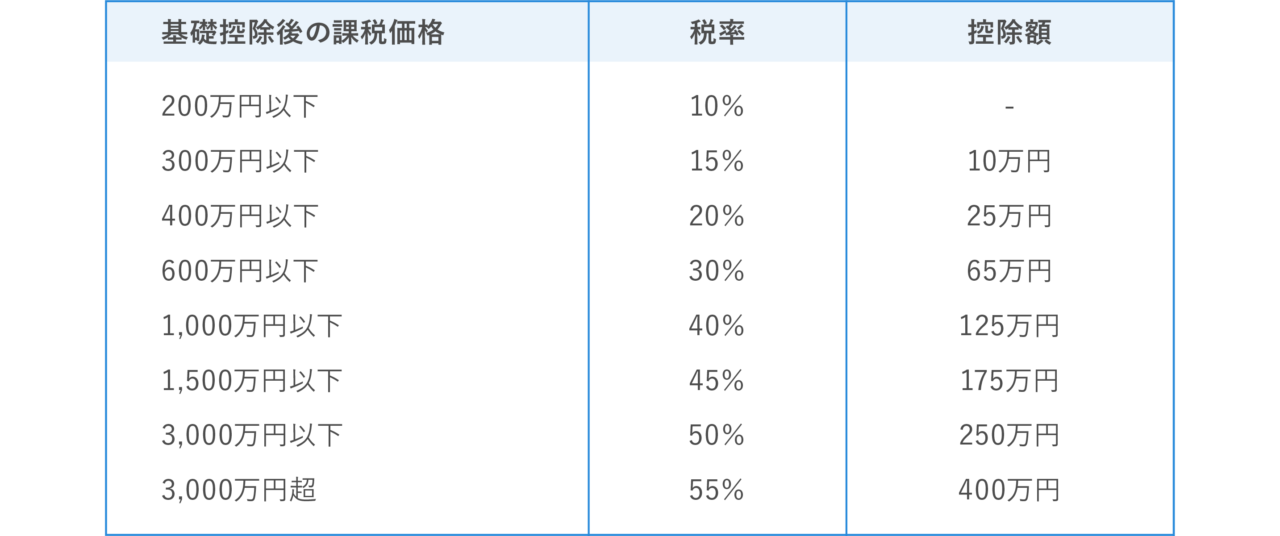

一般贈与財産の税率(一般税率)は、基礎控除後の金額が200万円以下の10%から、3,000万円超の55%までとなっています。この一般税率は、例えば兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などに適用されます。

贈与税「一般贈与財産」(一般税率)の速算表

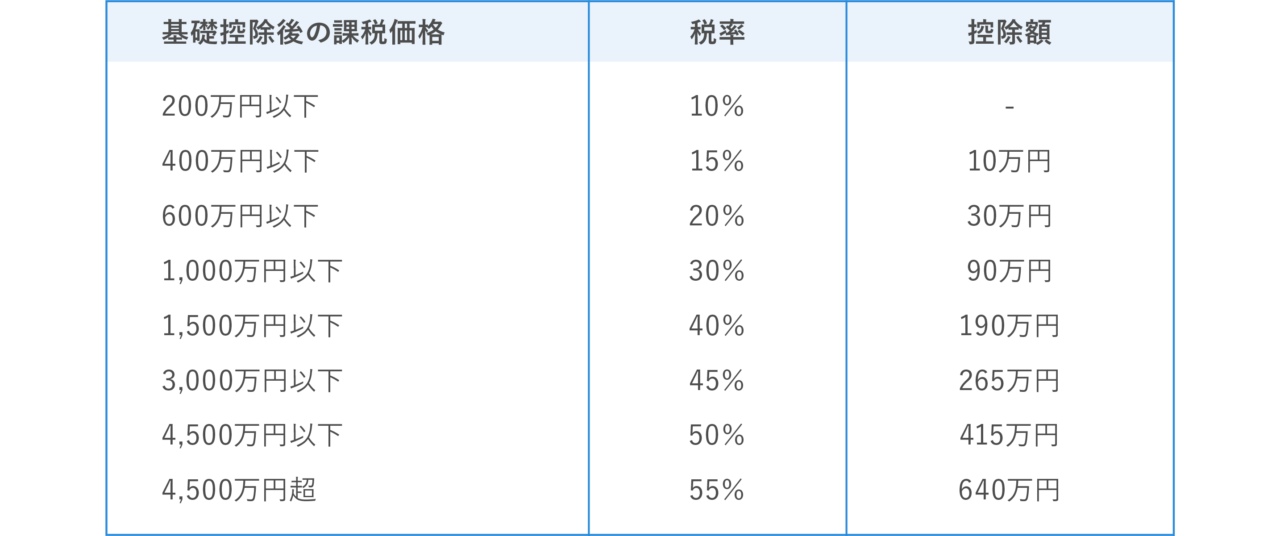

これに対して、特例贈与財産の税率(特例税率)は、直系尊属(祖父母や父母など)から子や孫などへの贈与で、贈与を受けた者がその年の1月1日時点で成人の場合などに使用されます。

基礎控除後の金額が200万円以下の10%から、4,500万円超の55%までと、“特例”として税率の上昇が緩やかになっています。

贈与税「特例贈与財産」(特例税率)の速算表

贈与税は、相続税よりも基礎控除額が少なく、少ない贈与額でも税率が上昇するように設定されています。また、一般贈与財産(一般税率)と特例贈与財産(特例税率)は、それぞれ以下のように算出されます。

・贈与財産価格が500万円の場合(一般税率)

例)

基礎控除後の課税価格 500万円-110万円=390万円

贈与税額 390万円×20%-25万円=53万円

・贈与財産価格が500万円の場合(特例税率)

例)

基礎控除後の課税価格 500万円-110万円=390万円

贈与税額 390万円×15%-10万円=48万5,000円

事業承継税制で贈与者・受贈者の対象者がともに拡充

相続税と同様に、贈与税でも事業承継税制のメリットがあります。これまでは株式などの財産を贈与する人(経営者)と受け取る人(後継者)が、それぞれ1名に限定されていましたが、事業承継税制の改正により、双方で複数人の承継が可能となりました。

例えば、父と母から一人の子供への承継や、父から子供複数人(最大3名まで)の承継が納税猶予の対象となります。これによって、経営者だけでなく、配偶者や親族が所有している株式でも、納税猶予の対象となりました。

ただし、やはりこの特例制度は10年間の時限措置です。こちらも適用を受けるには、2023年3月31日までに都道府県庁に特例承継計画を提出する必要があるため、早めに取り組むようにしましょう。

法人税

通常の事業承継では、法人税はかかりません。M&Aの場合でも、会社を売却する譲渡企業が法人税を支払うことはありません。

ただし、事業譲渡の場合は、譲渡価額と譲渡対象となる資産および負債との差額に対して、法人税が課せられます。

消費税

通常の事業承継では、消費税はかかりません。M&Aを株式譲渡で行った場合、オーナー経営者は譲渡所得に対して、個人として20.315%の税金(所得税および復興特別所得税15.315%、住民税5%:2019年1月現在)を納めますが、法人に課税はありません。

株式譲渡は資産の譲渡であるため、消費税がかかると思われるかもしれませんが「非課税」扱いであり、合併や会社分割の場合は、そもそも資産の譲渡にあたらないという意味で「不課税」と呼ばれています。

ただし、事業譲渡や現物出資の場合は、個々の資産が譲渡されたものと考えられるため、消費税が課税されます。

登録免許税・不動産取得税

事業承継では、譲渡企業の株式に対する相続税・贈与税などのほかに、不動産の所有権移転についても課税の対象となります。

登録免許税は、土地・建物を購入して、その所有権を登記する際に国に収める税金です。税額は、その土地や建物の固定資産税評価額に税率を掛けて計算しますが、税率は登記の種類によって異なります。

事業承継で譲渡する資産の中に不動産がある場合には、不動産の所有権移転登記が必要となり、その際に登録免許税が課税されます。課税額は、固定資産評価額の2%となります。

一方、不動産取得税は、土地・建物を購入したり、土地に建物を建築したりした際、登記の有無にかかわらず課税されます。ただし、亡くなった人から相続する場合には発生せず、生前贈与の場合に不動産取得税が課税されます。

事業承継で不動産を取得した場合は、不動産の価格(課税標準額)に税率を掛けて課税額を計算します。税率は土地・住宅については3%、非住宅については4%(2021年3月31日までの特例)となっています。

事業承継税制によりM&Aによる承継が行いやすく

登録免許税や不動産取得税でも、相続税・贈与税のように、事業承継税制による大幅な軽減措置があります。中小企業のM&Aによる事業承継で、不動産の所有権が移転する場合、不動産取得税・登録免許税が大幅に減税されます。

登録免許税であれば、合併の場合は通常税率0.4%が0.2%の半額に、会社分割であれば2%が0.4%と5分の1になります。

不動産取得税は、事業譲渡の場合、土地・住宅については通常税率3%が2.5%に、非住宅については4%が3.3%となります。なお、合併や一定の会社分割の場合は、非課税となります。

また、この特例制度は10年間の時限措置で、適用を受けるには2023年3月31日までに各都道府県庁に特例承継計画を提出する必要があります。

M&Aに必要な経費

ここまでは、事業承継に際して課税される税金について説明してきました。しかし、M&Aによる事業承継を行う場合、各種専門家の力添えは不可欠で、さまざまな報酬も発生します。

専門家や依頼内容、事業承継のスキームによっても支払う報酬はさまざまですが、概ね次のような費用が発生します。

M&Aアドバイザーの報酬

事業承継の計画や資金対策など、総合的に支援するコンサルティングサービスは、月額で30万円程度から依頼できるようです。近年の傾向では、月額報酬のかからない会社もあり、目安としては無料〜数百万円程度でしょう。

また、労務、財務、営業などの業務や制度ごとにデューディリジェンス(買収対象企業の調査)を実施する場合、それぞれ15万円程度から依頼できるようです。こちらは、基本的には譲受企業側にかかる費用となります。

またM&Aの候補先を選定する際には、M&Aを進めるための準備にかかる費用として「着手金・相談料」が発生します。月額報酬と同様に着手金に関しても、無料という会社もあれば数十万円〜数百万円程度の料金を設定している会社もあり、加えて成約金額に応じた成功報酬制になっていることが多いです。

なお、弊社FUNDBOOKでは・着手金・相談料は無料で承っており、成果報酬型の料金体系となっております。まずは話を聞いてみたい、という方も気軽にご相談いただけます。

▷関連記事:M&Aアドバイザーに支払う料金は?料金体系で確認すべき点を解説

▷関連記事:M&Aの最後にして最大の難関。「デューディリジェンス(DD)」を徹底解説

弁護士の報酬

顧問契約をしていない弁護士に事業承継の相談をする場合、着手金や報酬、手数料として報酬が算出されます。また、時間制で算出する弁護士も少なくありません。事業承継の顧問であれば、月額で30万円程度から契約することができます。相談であれば時間制で30分あたり数千円から、事業承継計画書作成なら承継財産の金額によって1%~といった料金体系の場合もあります。

税理士・会計士の報酬

税理士や会計士によっては、事業承継をトータルで支援するサービスのほか、必要な個別の対策ごとにメニューを用意している場合があります。

顧問契約を結ばなくても、現在の税理士等との契約は変えずに専門家として1回の交渉のみでも対応してくれることも多く、初回の相談は無料で応じてもらえることもあります。事業承継全般を現状分析から実行まで支援してもらう場合、およそ30万円からが相場となっています。

いずれにせよ、これらはあくまでも目安です。自社の業種や事業の規模はもちろん、M&Aを実施する目的や条件、どこの仲介会社や会計士事務所、税理士事務所に依頼するかによって大きく異なります。そのため、どのタイミングでおおよそいくらの費用がかかるかを確認しておくと良いでしょう。

▷関連記事:M&Aの費用の相場・目安は?会計処理や仕訳、税務面まで解説

事業承継では費用計画も大切

事業承継では、税金や手数料の準備が必要になります。ほかにも、一般的な親族や従業員への承継では個人の資金調達が課題となるなど、事業承継にはお金の問題がついて回ります。

事業承継には費用計画が大切となりますが、最後に補助金制度について紹介しましょう。補助金をうまく活用できないか、検討してみてください。

活用すべき税制・補助金

中小企業庁では、事業承継をきっかけとして経営革新や事業転換を行う中小企業を対象とした「事業承継補助金」を創設しました。これは、事業承継の内容によって、その経費の一部を補助してもらえます。毎年応募できますが、申請期間が限られているため、書類とともに事前の準備が必要です。

また、日本政策金融公庫には低利の融資制度もあります。事業承継を検討している中小企業向けの融資のほか、再建資金(企業再生貸付)、事業再生支援資金といった融資なども用意されています。

M&Aによる事業承継(第三者への事業承継)のすすめ

税務や手続きが煩雑ではあるものの、中小規模の事業承継では、比較的素早く譲渡することができます。また、第三者への事業承継であれば、個人の資金を心配する必要がなく、譲受企業の事業との親和性によって、事業をさらに大きく発展させたり、シナジー効果が生まれ、合理化につながったりすることも期待できます。従業員に報いたり、取引先や地域などに社会貢献できたりするチャンスにもなります。

従来は身内を第一候補として検討することが多かった事業承継ですが、第三者への承継のメリットも多くあります。できるだけ早い段階で、事業承継M&Aを検討してみましょう。

▷関連記事:譲渡企業側こそ意識しよう。企業選定で欠かせないポイント「シナジー効果」とは

▷関連記事:M&Aとは?メリットや手法、流れなど成功するための全知識を解説

▷関連記事:M&Aの事業譲渡とは?事業承継に代わる選択肢

▷関連記事:事業承継を成功させる方法とは?事業承継としてのM&A