近年、後継者不在により事業の継続が難しくなっている企業が増加しています。事業を継続するための方法として、被合併会社になることで自社の事業と従業員の雇用を合併会社に承継することが出来るなど、合併は後継者対策の一つの選択肢となり得ます。今回は、M&Aの手法としても行われる合併について、詳しく解説します。

本記事の会社とは「株式会社」を指し、合併を行った後に存続する会社を「合併会社」、合併を行った後に消滅する会社を「被合併会社」とします。また、合併を行う際の対価は株式とすることを前提として解説します。

年間3,000回の面談をこなすアドバイザーの声をもとにまとめた、譲渡を検討する前に知っておくべき5つの要件を解説。

・企業価値の算出方法

・M&Aの進め方や全体の流れ

・成約までに必要な期間

・M&Aに向けて事前に準備すべきこと

会社を譲渡する前に考えておきたいポイントをわかりやすくまとめました。M&Aの検討をこれから始める方は是非ご一読ください!

合併とは?合併の定義とメリット・デメリット

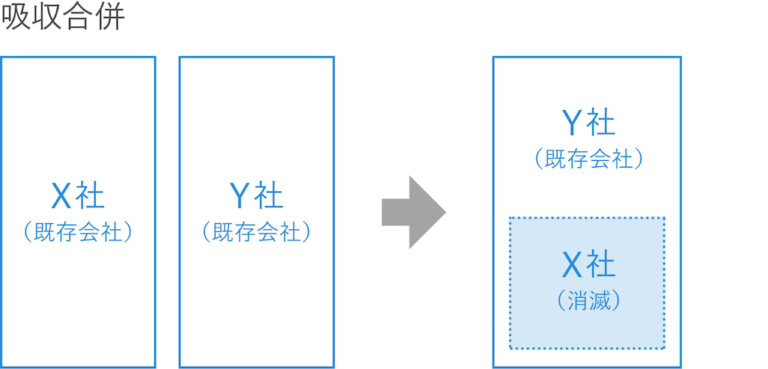

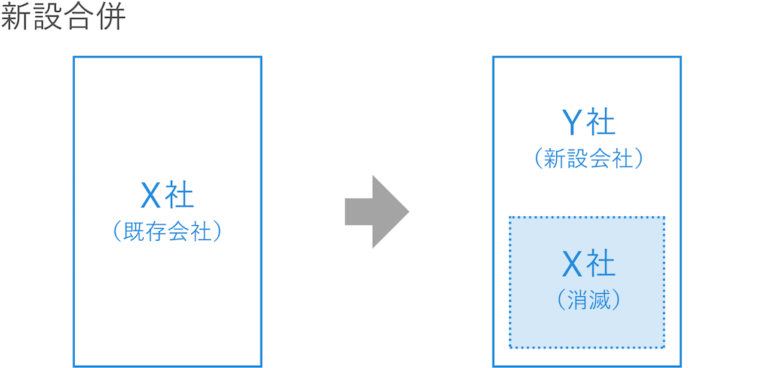

合併とは2つ以上の会社が1つの会社になることを指します。この合併会社に被合併会社が合併され、被合併会社が消滅することが合併の特徴です。この合併は、「吸収合併」と「新設合併」の2つに分類されます。

吸収合併とは、合併する当事会社のうち合併会社が存続し、他の消滅する被合併会社の権利義務を存続会社に承継させる形態をいいます。従って、被合併会社のすべての財産が合併会社に移転します。

新設合併は、被合併会社が消滅し、消滅と同時に設立される合併会社に被合併会社の権利義務をすべて承継させる形態をいいます。

吸収合併では、既存の会社が合併会社になります。一方、新設合併は新たに会社を設立し、その新設会社が合併会社になります。実務上、新設合併では免許事業に必要な許認可を新たに得る必要があることや、新設合併の合併会社の上場は新規上場扱いになること、すべての会社が消滅するため被合併会社の株式を回収して新設会社の株式を交付する必要があることなどから手続きが複雑になるため、吸収合併が多く活用されています。

また、会社法制定前(平成17年の商法改正前)は、合併の対価は原則として合併会社の株式のみと決められていました。会社法制定後は、吸収合併においては合併会社の株式以外にも社債や新株予約権を含め、合併会社と被合併会社で作成する契約で規定することで柔軟に対価を決めることができます。また、新設合併では合併会社の株式以外にも合併会社の社債なども対価とすることができるようになりました。

会社法における合併の定義

会社法においては、吸収合併は次のように定義されています。「会社が他の会社とする合併であって、合併により消滅する会社の権利義務の全部を合併後存続する会社に承継させるものをいう。」(会社法2条27号)つまり、被合併会社が既存の合併会社へ権利や債務などを包括的に承継するということです。

一方、新設合併は「二以上の会社がする合併であって、合併により消滅する会社の権利義務の全部を合併により設立する会社に承継させるものをいう。」(会社法2条28号)と定義されています。これは、被合併会社が新設する合併会社へ権利や債務を包括的に承継するということです。

合併のメリット

被合併会社が、包括的に合併会社に承継する合併のメリットには下記があります。

1.被合併会社は契約や債務などを包括的に合併会社に承継できる

合併は包括的な承継なので、被合併会社は簿外債務などの債務や取引先との契約、従業員などを合併会社に個別に手続きをせずに引き継ぐことができます。

※他方、事業譲渡の場合には、譲渡会社と譲受会社は譲渡する契約や財産・債務、従業員などを個別に指定して合意することができるが、合併と異なり包括的な承継ではないため、引き継ぐべき契約や財産・債務、従業員などを逐一契約において明確に指定しなければなりません。

▷関連記事:必ず確認しておきたい、貸借対照表に計上されない「簿外債務」とは

2.合併会社に十分な資金がない場合にも実施可能

被合併会社への対価として合併会社の株式を渡すことで、合併会社に十分な資金がなくても実施できます。

3.多くのシナジーが見込める

譲渡企業、譲受企業それぞれが別会社として存続する株式譲渡などのM&Aの手法と異なり、合併では2つ以上の会社が1つの会社になります。そのため、より綿密な関係性が構築され、シナジーの効果が高まることが見込めます。

▷関連記事:シナジー効果とは?M&Aを成功させるシナジーの種類や事例と評価方法

合併のデメリット

合併のデメリットには下記があります。

1.様々な手続きが必要になる

合併では被合併会社が消滅することなどから、手続きが多岐に渡ります。具体的には、株主総会の特別決議や合併契約の書類の備置などがあります。

まず、合併当事者間で合併契約の締結をすることが必要であり、各当事会社は合併契約等の内容等の所定の情報の据え置きを事前に行い、株主・債権者等に対し閲覧・謄写に供する必要があります。その上で、各当事会社で株主総会の承認を得るとともに、反対株主の株式買取請求を受け、債権者異議手続きを行います。さらに効力発生日または成立の日から6ヶ月間の事後の開示も行わなければなりません。

2.PMIの負担が大きい

株式譲渡などと比べ、PMIの負担が大きくなります。複数の会社が1つの会社になるため、人事評価の方法や経理処理などを一本化する必要があるためです。

▷関連記事:PMIとは?M&A成立後の統合プロセスについて株式譲渡を例に解説

合併と買収の違い

合併と買収は混同されることが多いですが、何が異なるのでしょうか。買収では、一方の会社が買収する会社の株式を買い取り、株式保有率に応じて経営に参画します。そのため、2つ以上の会社が1つになる合併と異なり、M&A後もそれぞれが別の会社として存在し続けます。つまり大きな違いとして、合併では被合併会社は消滅することになりますが、買収では譲渡企業と譲受企業それぞれが存続し続けることになります。

▷関連記事:合併と買収の違いとは?M&A(合併と買収)の基礎知識

▷関連記事:M&Aの仕組みとは?企業買収の手法と目的について解説

吸収合併と新設合併の違い

吸収合併と新設合併の違いを解説していきます。

吸収合併とは

吸収合併とは、既存の合併会社が被合併会社を包括的に承継することです。

包括的な承継となるため、合併会社は被合併会社から簿外債務などの債務や取引先との契約、従業員の雇用などのすべてを引き受けます。

また、吸収合併では、法律上合併会社の株式等以外の対価も認められているため、合併会社と被合併会社で締結する合併契約の中で対価を規定することで、株式以外であっても対価とすることができます。

新設合併とは

新設合併とは、新たに設立した合併会社が被合併会社を承継することです。

吸収合併と同様に包括的な承継となるため、合併会社は権利債務の一切を引き受けます。

また、会社法における新設合併の対価に関して、新設の合併会社の発行する株に加えて合併会社の社債・新株予約権などと規定されています。

吸収合併と新設合併では、合併会社が既存の会社であるか新たに設立した会社であるかが異なります。また、株式と社債など以外を対価とすることができるか否かという違いがあります。

合併の手続き

合併の基本的な手続きは下記です。

※簡易合併・略式合併以外の手続きとなります。

1.合併契約の締結

合併会社と被合併会社で合併契約の作成を行い締結します。その際に併せて株主への通知・公告も行います。また、この合併契約は承認決議が必要になります。

2.合併契約等の備置・開示

合併契約等の書類を登記上の本拠である本店にて承認決議を行う株主総会の2週間前または、株主への通知日または公告日のいずれか早い日から6ヶ月間、保管をします。(被合併会社は契約の効力発生日まで)

3.合併契約の承認決議

原則、合併会社と被合併会社のそれぞれの株主総会で承認を得ます。

4.反対株主の株式・新株予約権の買取請求への対応

合併に反対する株主は原則として、株式・新株予約権の発行元の会社に対して、株式・新株予約権の買取請求を行うことができます。株式・新株予約権の買取請求がある場合、対応をします。

5.対価の交付

被合併会社の株主へ対価になる株式の交付を行います。

6.合併の効力発生

吸収合併の場合には合併契約にて定めた日に、新設合併の場合には新設会社の成立の日に効力発生がします。

7.事後開示書類等の備置・開示

合併会社は効力発生日から6ヶ月間は、本店に事後開示書類を保管します。

まとめ

合併は、複数の会社が1つになることで多くのシナジーが見込めます。また、合併会社に十分な資金がない場合にも実施が可能です。そのため、組織再編などにおいて比較的活用がしやすい手法ともいえます。一方で、M&Aでよく行われる株式譲渡と比べて手続きが多く、複雑になります。合併を検討する際は、早い段階で専門家に相談しましょう。