簿外債務とは

簿外債務とは、貸借対照表に計上されていない債務のことです。中小企業は現金主義の考えに基づいて会計を行っていることも多いため、まだ支払いが発生していない費用について、貸借対照表に負債として計上しないケースがあります。

本記事では、M&Aを行う上で知らなかったでは済まされない簿外債務について、その具体例や開示すべき理由などの観点から詳しく解説していきます。

2018年:東京共同会計事務所 入社

2019年:藤沼会計事務所 開業

EYでは上場企業の会計監査、非上場企業のIPO支援等に従事。 会計事務所ではM&AアドバイザリーやSOX導入支援に従事。現在は開業し、会計監査・FAS等のサービスを提供。https://a-agent.co.jp/

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

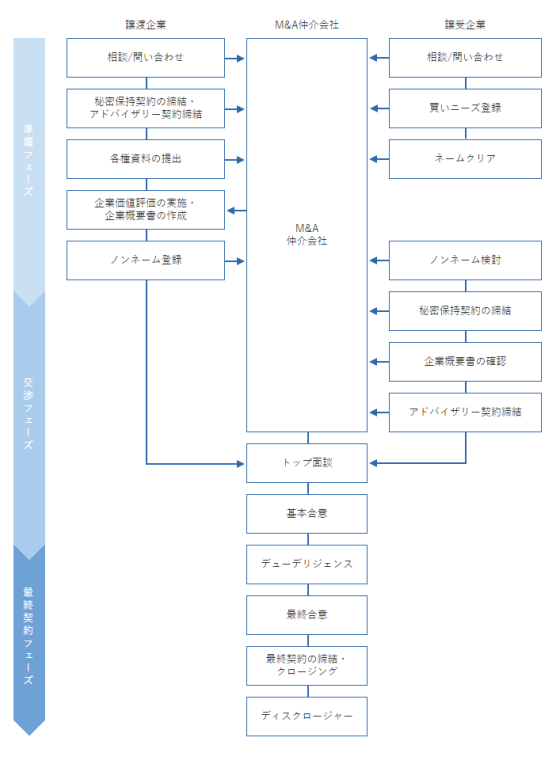

譲渡企業が簿外債務に留意すべきフェーズ

譲渡企業は、企業価値評価や企業概要書作成を行う段階において、M&Aアドバイザーから、様々な資料の提出を求められたり、質問への回答を求められたりすることが多いため、簿外債務に関して留意する必要があります。これらは、まず、M&Aアドバイザーが精度の高い企業価値評価を行うために必要となります。また、企業概要書を通じて譲受企業に対して譲渡企業に関する正確な情報を伝えるためにも必要です。

その中で特に重要となるのが、貸借対照表には計上されていない簿外債務です。帳簿には計上されていなくても、実体として譲渡企業が負担している債務がある場合、これは企業価値評価において加味する必要がありますし、譲受企業としても譲渡対価を検討したり、譲渡企業の事業計画を検討したりする上で、当然、知っておく必要があります。そのため、M&Aアドバイザーは、簿外債務の有無を調査し、それを企業価値評価や企業概要書に反映するわけです。譲渡企業としても、そのような背景を知っていると、M&Aアドバイザーからの資料提供や情報提供の求めに対応しやすいです。特に以下に述べるようなよくある簿外債務の例については、知っておくと大変有益です。

▷関連記事:M&Aを成約させる「企業概要書(IM)」の作り方

▷関連記事:企業価値評価(バリュエーション)の意味とは?3つのアプローチ方法と6つの算出方法を解説

M&Aにおける簿外債務の例

M&Aにおいてよく簿外債務として登場する科目としては、下記の4つが例として挙げられます。

・退職給付引当金

退職金制度を導入している企業では、従業員に対して「将来支払うことを予定している退職金」という負債を抱えています。その退職金の支払いに備えて計上する引当金が「退職給付引当金」です。退職給付引当金が簿外債務になっていることが多いのは、実際に退職金を支払うタイミングで費用計上するという処理を行っている企業が多いためです。

その調査方法としては、就業規則や退職金規程などを確認し、譲渡企業が将来支払義務を負う可能性のある退職金の有無や金額を確認することになります。

・リース債務

リース債務とは、ファイナンス・リース取引を開始したときに、借手側が負担する債務です。取引開始時にリース資産とリース債務を計上し、一定期間ごとにリース資産を減価償却して費用計上していく場合(売買処理)と、リース資産とリース債務は計上せず、リース料の支払時にその額を費用計上する場合(賃貸借処理)とがあります。

リース債務が簿外債務となっていることが多いのは、特に中小企業では賃貸借処理がなされている割合が高いためです。実際には取引開始時にリース債務を返済する義務を負っているため、リース資産と比較してリース債務の方が大きい場合には、その額だけ企業価値を減価する必要があります。したがって、この部分が実質的な簿外債務として認識されることになります。

・債務保証損失引当金

譲渡企業が、他人や他社の債務の保証をしている場合があります。その債務は主たる債務者が債権者に支払うことが予定されているので、貸借対照表には計上されません。しかし、譲渡会社に保証をしてもらっている他人や他社が債務を履行しない場合、保証人である譲渡会社がその債務を肩代わりしなくてはなりません。主たる債務者によって履行されなかった場合に備えて計上する引当金を「債務保証損失引当金」といいます。

保証をしてもらっている他人や他社の状況に応じて、当該引当金を計上し、企業価値を減価することになります。また、仮に、その時点では保証債務を履行する蓋然性が低い場合にも、将来そのリスクが顕在化する可能性はあるため、保証の事実自体を企業概要書で開示することが多いです。

・未払賞与

就業規則や給与規程、賞与規程などで定められた従業員への賞与で、まだ支払われていないものを指します。賞与は、支給対象期間と支払時期とが離れている場合が多い一方で、費用計上は実際の支払時になされることが多いため、簿外債務となっていることが多い科目です。実際の支払時期は先だとしても、既に支給することを予定している金額については、債務として認識しておくこととなります。

簿外債務を開示すべき理由

開示されていない簿外債務があったとしても、デューディリジェンスの際に発見されなければ、譲渡対価を減額されることもないし、信頼を失うこともないので、問題ない、ということになるのでしょうか。もちろん、そのようなことはありません。譲渡が実行されれば、譲受企業は、譲渡企業のことをよりよく知ることになります。したがって、事前に開示されていなかった簿外債務の存在は知られる可能性が高いと考えるべきです。また、譲渡企業と譲渡企業の株主は、株式譲渡契約において、簿外債務が存在していないことを表明・保証することが多いです。そのため、M&A後に譲受企業に開示していなかった簿外債務が発覚した場合、契約違反による責任追及を受けるリスクがあります。

▷関連記事:M&Aの最後にして最大の難関。「デューディリジェンス(DD)」を徹底解説

まとめ

譲渡企業が負担している債務や将来負担する可能性がある債務について企業概要書等を通じて譲受企業に伝えることは、M&Aが進んだ段階での譲渡額の減額交渉や最終局面での破談のリスクを減らすことにつながります。そのため、譲渡企業は簿外債務についてもよく理解しておくことが大切です。