M&Aにおける事業売却は、譲渡企業の組織再編、事業承継などさまざまな目的を達成するために使用されます。事業売却がどのような理由で行われているのか知ることで、自社に合っているのか判断ができるでしょう。

本記事では、事業売却とは何なのか、事業売却のメリットとデメリット、「企業」と「事業」の売却どちらがよいのか、事業売却後の従業員の処遇について説明します。

▷関連記事:【会社を売りたい】会社売却の方法やメリット、成功するためのポイント

年間3,000回の面談をこなすアドバイザーの声をもとにまとめた、譲渡を検討する前に知っておくべき5つの要件を解説。

・企業価値の算出方法

・M&Aの進め方や全体の流れ

・成約までに必要な期間

・M&Aに向けて事前に準備すべきこと

会社を譲渡する前に考えておきたいポイントをわかりやすくまとめました。M&Aの検討をこれから始める方は是非ご一読ください!

目次

事業売却とは

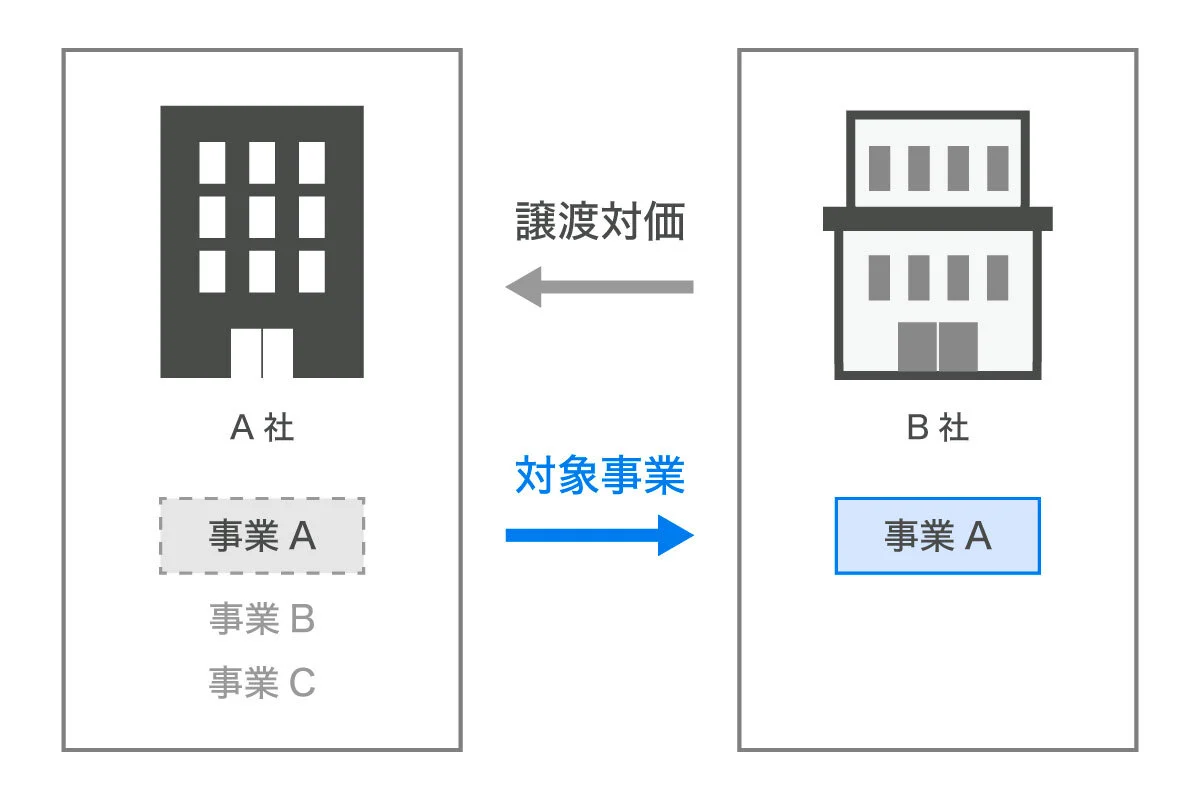

事業売却(Asset Purchase)とは、事業を売却することを指します。

M&Aの手法のひとつで、会社の事業の一部または全部を第三者に譲渡(売却)するため、事業譲渡(Business Transfer)ともよばれます。

事業売却では、自社の事業から譲渡するものを選択できるため、全てを譲渡する全部譲渡と、特定の事業だけを譲渡する一部譲渡が存在します。

また、この際の「事業」は、事業用財産である物や権利だけでなく、取引先、仕入れ先、販路、事業の運営組織など経済的価値のあるものを含むこともあります。多くの場合ノウハウなどの無形財産も一括で譲渡します。

そのため、事業の時価純資産に「のれん」を加えることが一般的です。

事業売却の目的

事業売却を行う目的は以下の4点が挙げられます。

1)個人事業主(自営業)となっている事業を譲渡したい

2)ベンチャー企業によるイグジット

3)事業継続を目的とした中小企業の承継

4)大企業の事業ポートフォリオ転換

1)個人事業主(自営業)となっている事業を譲渡したい

個人事業主とは法人を設立せず、個人で事業を行っている人のことを指し、自営業ともよばれます。

所得税法にもとづき事業開始後、1ヶ月以内に個人事業の開業届出書を所轄税務署長に提出することにより、個人事業主になることが可能です。

個人事業主が事業承継を行う際には、事業を譲り渡す個人事業主が廃業し、譲り受ける側が開業するための手続きが必要になります。

譲渡側は、税務署に下記の書類を提出して廃業の手続きを行います。

———————————-

・個人事業の開業、廃業等届出書

・所得税の青色申告の取りやめ届出書(青色申告者で青色申告を継続しない場合)

・事業廃止届出書(課税事業者のみ)

・所得税及び復興特別所得税の予定納税額の減額申請書(予定納税がある事業者のみ)

———————————-

また、譲り受ける側は下記の書類を税務署に提出することで開業します。

———————————-

・個人事業の開業、廃業等届出書

・所得税の青色申告承認申請書

・青色事業専従者給与に関する届出書

・社会保険手続き

———————————-

また、屋号が登記されている場合には、法務局での商号登記の名義変更も必要になります。

事業譲渡では、事業に必要な許認可については譲受側は原則、新たに許認可を取得する必要があります。あわせて、事業承継した際には、取引先へ連絡しましょう。

法人の代表が変更になった場合でも、交代の挨拶状を送るなどしますが、個人承継の場合は、加えていくつかの対応が必要になります。例えば、個人事業の場合、取引上の口座は事業主名で登録されていることが一般的です。

そのため、この口座の名義を承継者の名義に変更するか、口座を新たに開設するか判断する必要があります。

また、取引先に対しては、請求書の宛名の登録変更や、振込先の変更を依頼しておく必要があります。名義人や口座が異なっていると、取引先からの支払いが組み戻しになるためです。

個人事業を譲渡する場合の注意点は税金と不動産

個人事業主が事業を譲渡する際には税金がかかります。

主に所得税、消費税が課税されます。ここでは税金について詳しく説明します。

▷所得税

個人事業主が事業を売却した際には、その譲渡益に対して所得税が課せられます。所得は、所得の性質によって給与所得や事業所得など10種類に分類されています。

加えて、所得区分によって課税方法が総合課税と分離課税に分けられます。

所得区分が譲渡所得の場合、同じ所得区分でも譲渡する資産によって総合課税になることがあります。

総合課税では以下の計算式で譲渡所得の計算が行われます。

—————————-

・短期所得税 総収入金額-取得費-譲渡費用-特別控除=譲渡所得

・長期譲渡所得 (総収入金額-取得費-譲渡費用-特別控除)× 1/2 =譲渡所得

—————————-

分離課税になるものの例としては、株式、建物、土地、機械装置などの譲渡所得が該当します。所得区分が分離課税に該当している資産は、譲渡所得にかかる税金を低くできることがあります。

一方で、所得区分が総合課税に該当する資産は分離課税と比べて税金が高くなることもあります。

▷消費税

事業譲渡は資産の売買取引のため、消費税が課せられます。

しかし、資産によっては税金がかからないものもあります。土地や有価証券、債権の譲渡に関しては消費税が非課税になります。また特例として車などの生活用資産も非課税になります。

事業用資産に土地や建物などの不動産が入っているときには注意が必要です。店舗や不動産などを譲渡しようとしても、承継者が買い取るだけの資金を保持している必要があります。

そのため、不動産については売却せずに、貸し付ける方法をとることがあります。

▷賃貸契約

承継者が子息などの親族の場合、相場よりも安い金額で貸し付けると、安くした価額だけ「贈与」としてみなされることがあるので注意が必要です。

▷使用貸借

承継者が無償で土地や建物を借り受けることができるのが大きなメリットです。

使用貸借の場合は、賃貸契約と異なり、賃主は明け渡しを求められます。そのため、貸主(先代の事業主)とトラブルになった際は、立ち退きを求められる可能性があります。

承継者が事業運営を行ううえでは、不動産を買取するか、適正な賃料で賃貸契約を行うことで安定した運営ができるでしょう。

2)ベンチャー企業によるイグジット

近年、ベンチャー企業などの経営者がイグジットを目的にM&Aを行うケースが増えています。

イグジットとは、ベンチャー企業や企業再生における投資回収を指し、IPO(株式公開)もしくはM&Aによる第三者への売却(バイアウト)を通じて利益を手にすることで達成されます。

事業の売却を行う主な理由には、投資回収を行うことで次のビジネスに着手したり、自分のビジネスを大企業などの財務基盤の安定した企業へ譲り渡すことで事業の更なる発展を目指すことが挙げられます。

これまでベンチャー企業が目指すイグジットの手法はIPOが一般的でした。M&AはIPOに比べて短期間かつ低コストで、資金調達および創業者利潤の獲得を実現できる方法です。

また、譲受側とのシナジー効果によって、今まで以上に企業の成長が見込めるという利点もあります。

実際、米国ではイグジット戦略としてのM&Aが増えてきています。また、日本においても若年層の経営者を中心にイグジット戦略が増加傾向にあります。

イグジットとしての事業売却

イグジット戦略としてベンチャー企業などが事業売却する際に、自社が事業売却を行ったら、譲渡価額がいくらになるのかということは、多くの経営者の方が気になる点ではないでしょうか。

譲渡企業の価額は、譲渡企業の持つ価値を評価して算出されます。複数の企業価値算出方法が存在し、会社の実態や事業の特性などに応じて適切な手法が選択されます。

ここでは、一般的な算出方法をご紹介します。

インカムアプローチ

将来期待される収益やキャッシュフローを、その実現に見込まれるリスクなどを考慮した割引率で割り引くことにより、企業価値評価を行います。

対象の会社の収益獲得能力を企業価値に反映させやすく、会社独自の収益性などをもとに価値を測定することから、会社が持つ将来の収益獲得能力や固有の性質を評価結果に反映させられる点において優れています。

コストアプローチ

会社の純資産を基準に企業価値を評価する方法です。

純資産をもとにするため、客観性に優れた評価を行うことが可能です。帳簿価額の数値を基に企業価値を評価する「簿価純資産法」、評価対象企業の資産・負債の項目を時価に置き換えて株式価値を算出する「時価純資産法」、修正された時価純資産に営業権を加算して株式価値を算出する「時価純資産+営業権(のれん)」の算出方法があります。

マーケットアプローチ

株式市場やM&A市場における取引価額を基準に算定する評価手法です。

マーケットアプローチに分類される手法は複数ありますが、よく使用される手法として「類似業種比較法」「類似企業比較法」が存在します。

一般的に中小企業などの小規模M&Aにおいては、コストアプローチを採用することが多くあります。あわせて、中小企業の事業評価においては、「時価純資産」にのれん代を加える場合が多いです。

3) 事業継続を目的とした中小企業の承継

事業売却の主な理由のひとつに事業承継が挙げられます。中小企業庁の調査によると、60歳以上の経営者の5割が廃業を検討しているという結果になりました。

また、そのうちの3割の経営者が廃業を検討している理由について、「子供に継ぐ意思がない」「子供がいない」「適当な後継者が見つからない」と回答していました。

調査結果でも明らかな通り、中小企業における後継者不足の問題は深刻です。中小企業の中でも、特にオーナーが一代で築いた企業や家族経営で運営を行ってきた場合、後継者が不在となる傾向があります。

2016年の日本政策金融公庫総合研究所のアンケート調査では、60歳以上の中小企業の半数が経営者の後継者不足問題を理由に廃業を検討しています。これらの社会問題を背景に、M&Aを活用した第三者への事業承継が増えています。

また、事業承継には事業を譲り受けるだけの資金力が必要なため、譲り受けを検討する企業は十分な資金を持っていることが多いです。

M&Aによる事業売却を選択した際には、十分な資金力を確保している企業の傘下に入ることで、経営の安定を図ることもできます。

事業売却における従業員へのアフターフォロー

事業譲渡は合併などと異なり、権利義務を包括的に承継するのではなく、各財産について承継する範囲を決定し、個別に承継を行う特定承継となります。

従業員の雇用契約も例外ではなく、譲渡企業の従業員の労働契約が、譲受企業に承継されるのかは譲渡企業、譲受企業、労働者間の合意のもとに行われることが原則です。従業員との雇用関係については、基本的に事業譲渡は個別に労働契約を結び直す必要があります。

また、当該従業員には譲渡される前の会社の退職金制度の条件による退職金請求の権利があります。退職金の対応は主に以下の2つが考えられます。

・譲渡の際に譲渡企業で退職金を精算、譲受企業に移った際に、新たな退職金規定に従う

・譲渡企業内での退職金を譲受企業が引き継いだ場合には、従業員が企業を退職する際に、引き継いだ退職金を合わせた総額を譲受企業側が従業員に支払う

▷関連記事:事業譲渡による従業員の影響とは?退職金や転籍時の注意点を徹底解説

4)大企業の事業ポートフォリオ転換

事業売却を行う理由として、大企業の事業ポートフォリオ転換(ターゲットとする市場の変換)が挙げられます。

ポートフォリオとは、事業の組み合わせを意味し、資産の構成や製品の組み合わせという意味でも利用されます。事業ポートフォリオを整理することで、事業ごとの収益性や安全性、成長性を明確にすることができます。

さらに事業を整理すれば、限られた経営資源をより有効に活用するためにどこに投資していくべきかを明確にできます。あわせて、事業売却を行う際には、自社のポートフォリオを明確にすることで、ノンコア事業を切り離す必要性も明らかになります。

そのため、ポートフォリオを見直し、事業の整理や経営資源の選択と集中を行う際に事業売却が行われます。

現在、日々変化する市場に対応するため、大企業は迅速な意思決定を可能にしようと事業部門に権限委譲を進めた結果、各事業部門の権限が強まり、グループ全体として適切な経営資源の配分ができなくなることがあります。

その状況を改善すべく、M&Aを活用した組織再編が行われます。例えば事業売却による不採算事業の切り出しも行われることも増えています。

M&Aは事業ポートフォリオの最適化を行うためのプロセスであり、事業ポートフォリオを作成することで、その会社の経済状況や業界・市場の動向などに適した、より効率的な体制になるよう、組織再編や事業強化を行っていく手段のひとつといえます。

▷関連記事:組織再編とは?4つの手法とメリット

クロスボーダーM&Aにおけるカーブアウト取引

近年、増加傾向にある海外企業とのM&A(クロスボーダーM&A)における、カーブアウト取引(一部事業の譲受)について説明します。

外資企業に売却するIN-OUT型取引は、近年積極的に活用されています。また、2018年のEY Japan株式会社の調査によると、日本企業の84%が今後2年以内に事業譲渡・売却を検討していると回答しました。

その際に活用されることもある、会社の一事業を切り出すカーブアウト取引は、第三者への事業売却のみならず、持株会社化やグループ内再編などに利用されます。

カーブアウトには事業譲渡、吸収分割、株式譲渡の手法が活用されます。 カーブアウト取引では、一部の事業を切り出して獲得した際に、その部分だけでは単独の企業と比較したときに機能が欠けていることがあります。

これをスタンドアローン問題といいます。 例えば、ある事業部を切り出した際に、事業部内で完結するITや会計の仕組みを所持していない時には、自社のシステムに組み込む必要があります。

そのため、PMIを計画的に行うことに加え、M&A前から双方で発生するであろう問題を共有しておくことが重要です。

欧米などの海外企業の間では、事業ポートフォリオを改善するための手段としてカーブアウトが定着しているなど、今後海外企業とのM&Aの際に活用が見込まれる手法のひとつです。

▷関連記事:カーブアウトのメリット・デメリットとは?スピンオフ・スピンアウトとの違いも解説

事業売却のメリット・デメリット

事業売却にはメリットとデメリットが存在します。

譲渡企業側、譲受企業側と各立場でメリット・デメリットは異なりますので、それぞれ説明します。

【譲渡企業】事業売却のメリット

まずは譲渡企業のメリットですが、以下の2点が挙げられます。

1)資金調達が可能

2)一部の事業のみ売却することで組織再編が可能

3)会社や従業員の雇用を継続できる

1)資金調達が可能

事業売却のメリットの1つ目は、売却することで資金を得ることが出来る点です。

事業売却により得た資金を新規事業への投資や負債返済、会社の運転資金に充てることが可能です。

2)一部の事業のみ売却することで組織再編が可能

事業売却を行う場合、会社の一部の事業のみを売却し、残ったその他の事業で会社を存続させることができます。

不採算部門のみを売却し、リソースを本業に集中させ、経営を安定させることも可能です。このような組織再編は、企業の事業・財務体質を改善するための手段の1つです。事業売却で調達した資金を主力事業に集中させ、経営の安定化を実現することも可能です。

▷関連記事:組織再編とは?4つの手法とメリット

3)会社や従業員の雇用を継続できる

事業売却では、事業単位で売却対象が決まるため、その事業に紐づく会社や従業員の雇用を継続することが可能です。仮に、事業売却後に新しい事業を開始しようとした場合、その立ち上げに必要な資産を残しておくことができます。

但し、事業売却に際して譲渡するもの・しないものを契約書に明記し、譲渡後にトラブルとならないよう注意が必要です。

【譲渡企業】事業売却のデメリット

続いて事業売却における譲渡企業のデメリットですが以下の3つが存在します。

1)事業売却を完了させるまでに手間と時間を要する

2)事業ごとに財務諸表を用意する必要がある

3)事業売却後、一定期間内は同一事業を行うことが出来ない

1)事業売却を完了させるまでに手間と時間を要する

譲渡企業のデメリットの1つ目は事業売却を完了させるまでの手続きに非常に手間や時間を要するという点です。

株式譲渡の場合、株式の譲渡手続きを行なえば基本的な手続きは完了するのに対し、事業売却の場合、個別財産ごとに事業承継の許可や許諾を得ていく必要があるため、手続きが非常に煩雑になります。

2)事業ごとに財務諸表を用意する必要がある

事業売却を行う際に売却価額や売却益の算定をするため、売却を予定している事業に関する個別の財務諸表を用意する必要があります。

会社全体の財務諸表しかない場合、別途作成する必要が出てくるため、手間や時間が掛かるでしょう。

3)事業売却後、一定期間内は同一事業を行うことが出来ない

事業売却を行なった場合、同じ事業を一定期間、同一エリア内で行うことはできません。

会社法第21条「競業避止義務」に定められており、当事者間で特約を設けた場合は30年間、当事者間での合意がない場合は20年間、同じ事業を同一または隣接する市区町村で行なえなくなります。

【譲受企業】事業売却のメリット

次に譲受企業のメリットを解説します。

事業売却における譲受企業のメリットは以下の3点が挙げられます。

1)事業売却の取引対象を選択できる

2)負債や債務を引き継ぐ必要がない

3)節税効果が期待できる

1)事業売却の取引対象を選択できる

事業売却で事業を譲り受ける場合、譲受企業が必要とする部分(事業)のみを指定して譲り受けることが可能です。

そのため、株式譲渡のような会社全体を譲り受ける場合と比較し、投資額やディーディリジェンス費用などを抑えながら新規事業を始められることは大きなメリットと言えるでしょう。

2)負債や債務を引き継ぐ必要がない

上記の通り、譲受企業は事業売却の際に引き継ぐ事業や資産を選択することが可能です。そのため、不要な資産や負債は承継する必要がありません。

負債・債務の承継が不要で将来性がある事業のみを選んで譲り受けられる点は大きなメリットと言えます。

3)節税効果が期待できる

企業が持つノウハウやブランド、取引先などの無形固定資産を「のれん」といいますが、のれんは会計上、減価償却処理が行われます。

但し、事業売却で事業を譲り受けた場合、その買収後5年間はのれん相当額を損金として処理することができます。そのため、節税効果が見込めるのです。

▷関連記事:事業譲渡における”のれん”とは?会計上や税務上の取り扱いを徹底解説

【譲受企業】事業売却のデメリット

譲受企業のデメリットを解説します。

事業売却における譲受企業のデメリットは以下の2点が挙げられます。

1)事業によっては許認可を新しく取得する必要がある

2)消費税が発生する

3)従業員や取引先との契約が必要になる

1)事業によっては許認可を新しく取得する必要がある

事業売却により事業を譲り受ける場合、譲渡企業が受けている許認可や資格が譲受企業に異動することはありません。そのため、事業売却後に許認可や資格が必要な場合は新しく取得する必要があります。

一方、株式譲渡により会社を譲り受ける場合は株主や取締役などに変更が出るものの、会社自体には変化はありません。そのため、取得済みの許認可などはそのまま引き継がれます。

2)消費税が発生する

株式譲渡では消費税の課税取引に株式の売買が該当しないため、消費税は発生しません。

一方、事業売却の場合は譲渡企業から譲受企業に移動させる資産によっては消費税の課税取引に該当する可能性があります。消費税の課税取引に該当した場合、10%が課税される形になりますので、譲受企業としてはその分、負担が増加することになります。

3)従業員や取引先との契約が必要になる

事業売却では、譲受企業側が従業員や取引先と新たに契約を結ぶ必要があります。

その際、従業員の一部が譲受企業との契約を拒否する場合もあり得ます。特に、重要な役職にある従業員が他の企業に流出してしまった場合、その事業全体に大きな影響を及ぼす可能性があるため、譲受企業は従業員に対する丁寧な説明と交渉が求められます。

事業売却の価格算定

事業売却時の価格算定方法について紹介します。

一般的には、企業価値評価において用いられる方法として、主に以下の4つが挙げられます。

・DCF法

・マルチプル法

・時価純資産法

・年買法

それぞれ解説します。

DCF法

DCF(ディスカウントキャッシュフロー)法は、企業が生み出すキャッシュフローに注目して企業価値を算定する方法です。

企業が将来獲得すると見込まれるキャッシュフローの総額を割引現在価値に直し、事業価値を算出します。

将来の事業成長を踏まえて価値を算定できることがメリットですが、将来の事業計画によっては大きく価値が変動するため、不確実な側面もあります。合理的に事業計画を立てることができるかが重要です。DCF法についての詳細は、下記の記事をご覧ください。

▷関連記事:【企業価値評価】インカムアプローチとは?DCF法の計算方法

マルチプル法

マルチプル法は、類似した上場企業の株価をもとに事業価値を算定する方法です。

上場企業から類似企業を選定し、各企業の財務指標(売上高、営業利益など)または企業価値や株式価値をもとに倍率を算出し、それを基に事業価値を算出します。

例えば、自社と類似した上場企業が自社の売上高の10倍であれば、その10分の1を株価として算出します。

時価純資産法

時価純資産法は、事業が有する資産の時価総額から負債の時価総額を差し引いて事業価値を算定する方法です。

現時点での資産や負債の価値を評価に反映できるメリットがありますが、将来的な収益性を評価に反映できないデメリットがあります。

年買法

年買法は、時価純資産額に営業権(営業利益の1〜5年分)を加算する方法です。簡単に金額を算出できるため、中小企業のM&Aでは活用されやすい方法です。

しかし他の方法と比べて理論的ではなく、あくまで時間をかけず簡易的に算出する方法として利用されることが多い方法です。

事業売却にかかる税金

事業売却には様々な税金がかかります。ここでは、譲渡企業側と譲受企業側のそれぞれにおいて、支払う税金を解説します。

譲渡企業にかかる税金

事業売却は原則として時価で取引されるため、譲渡損益が生じます。譲渡対象事業に利益が出ている場合は、譲渡益に対して法人税が課税されます。

反対に、売却損が生じる場合は、法人税は課税されません。

譲受企業にかかる税金

事業売却は課税取引にあたるため、課税対象資産において消費税が課されます。

課税対象資産には、土地を除いた有形固定資産、ソフトウエア、商標、特許権などがあります。

課税対象資産が多いほど税負担が重くなってしまうため、注意が必要です。

事業売却の手続きと流れ

実際に事業の売却を行う際の具体的な手続きとその流れを紹介します。事業売却は以下のような順序で実施されます。

1. 売却事業の決定

2. 売却事業の整理

3. 譲受企業探し

4. 基本合意

5. デューディリジェンス

6. 事業譲渡契約書の締結

7. 移転手続き

以下で詳しく解説します。

売却事業の決定

まずはどの事業を売却するかを決めます。不採算事業やノンコア事業など、自社の経営戦略を考慮して売却する事業を選定していきます。

また、売却して得た資金の活用用途や今後注力していく分野を明確にしていくことも、売却する事業を選定する上で必要です。

売却事業の整理

売却する事業が決まったら、その事業に関する数字を整理します。

株式譲渡とは異なり、事業売却では事業ごとに数字を整理する必要があるため、売却対象となる事業の数字を抽出し、整理する必要があります。

譲受企業探し

売却事業が整理できたら、売却先を探します。売却先を探す方法としては以下の方法が考えられます。

・譲受候補企業へ直接打診する

・共通の知人など、信頼できる人物に相談する

・FAやM&A仲介会社に相談する

・金融機関に相談する

譲渡候補企業へ直接打診する場合は、企業のトップ同士が顔見知りである場合にはスピード感を持って進めることができますが、あらぬ噂が立ってしまったり、交渉や契約の段階でトラブルになってしまう可能性もあります。信頼できる人物に相談する場合でも、詳しい知識がなければこのようなトラブルが発生してしまうことも考えられます。

FAやM&A仲介会社に相談することで、複数の企業に売却事業について詳細情報を開示しないまま売却打診が可能です。また交渉や契約面においても専門的な知識を持っているので安心して任せることができます。仲介手数料や成功報酬が発生してしまいますが、直接交渉よりもスムーズな進行が期待できることが大きなメリットです。FAやM&A仲介会社を利用しづらい場合は、取引のある金融機関に相談するのも有効です。

基本合意

譲受企業と条件が合致したら、事業売却のスキーム、金額、対象となる資産・負債などといった基本的な条件を書面に落とし込んだ「基本合意書」を締結します。

基本合意は一般的に法的拘束力を持たない形で締結しますが、締結することで事業売却の成功確率が高まります。

デューディリジェンス

売却を実施する前に、譲受企業側より事前監査であるデューディリジェンスが実施されます。デューディリジェンスでは、売却対象事業が抱えるリスクの把握と移転手続きなどの準備が行われます。

デューディリジェンスは専門家が中心となり短期間に集中して行われるため、譲渡企業は資料準備や質疑応答への対応などといった積極的な協力が必要となります。

事業譲渡契約書の締結

デューディリジェンスが完了したら、両者間で事業譲渡契約書を締結します。

事業譲渡契約書に記載する内容に法的な定めはなく、売却事業の資産・負債、譲渡対価、譲渡期日などといった内容を両者の合意によって決定し、締結します。

移転手続き

事業売却では、事業譲渡契約書の締結だけでは個別契約や地位の移転は完了しません。

債権や債務、従業員の雇用、取引先との契約、許認可などは譲受企業によって巻き直しや再取得が必要となります。

譲渡企業は、譲受企業による手続きがスムーズに進むように協力することが重要です。

事業売却での注意点

事業売却を行う際に気をつけるべき点は以下の4つです。

・負債も一緒に承継できない場合がある

・譲渡益に税金が発生する

・株主の承認が必要になる場合がある

それぞれ解説します。

負債も一緒に承継できない場合がある

事業売却において、譲渡する範囲は両社の話し合いで決定するため、必ずしも負債も一緒に承継できるとは限りません。

負債を手放したい場合は、事業譲渡ではなく株式譲渡のスキームを活用することや、しっかりと時間をかけて譲受企業と交渉する必要があります。

譲渡益に税金が発生する

事業売却によって利益が生じた場合、法人税が課税されます。

事業売却を行う前に、税金も含めた上で売却後の資金繰りを確認しておくことが重要です。

株主の承認が必要になる場合がある

事業売却の譲渡対象となる事業が企業にとって重要なものである場合は、株主の承認が求められます。

株主から承認を得るため、事業売却の説明を行うことなどが求められます。

事業売却の事例

実際に事業売却を実施した事例を紹介します。

パナソニックによるプロジェクター事業売却

2024年7月、パナソニックホールディングスは子会社のパナソニックコネクトがオリックスに業務用プロジェクター事業などを売却すると発表しました。

事業ポートフォリオの見直しの一環で、本事業は今後、オリックスが80%、パナソニックコネクトが20%出資して設立する新会社が運営することとなりました。

オリックスはこれまで自己資金を活用し、主に中小企業の事業承継を含めたプライベートエクイティ投資事業を展開してきました。パナソニックコネクトが持つ技術力や顧客基盤と同社の事業投資ノウハウを生かして、企業価値向上を目指します。

ニチイ学館によるペットグルーミング事業売却

2022年6月、医療や介護、保育などの事業を手がけるニチイ学館は、動物病院やグルーミング、ペット関連製品販売などを行うイオンペットへ、ペットのグルーミング事業を売却しました。

ニチイ学館は、主力とする介護事業においてペットセラピーの活用を目的にグルーミング事業を展開していましたが、期待するような活用に繋がらず売却に至りました。

イオンペットは、ニチイ学館から東京や大阪などの19の施設を譲り受け、グルーミングの技術と人材の確保、地域密着型で展開する顧客サービスのノウハウを獲得しました。

東京ガスによる導管工事事業売却

2022年5月、東京ガスは、子会社のガス導管工事事業を日鉄エンジニアリングの完全子会社でありエネルギーや水道のパイプライン事業を手がける日鉄パイプライン&エンジニアリング株式会社へ売却することを発表しました。

2016年4月から「電力の小売自由化」が開始され、消費者が契約する電力会社を選択できるようになりました。それに続き、2017年4月には都市ガスの小売自由化も始まり、ガス事業における公平な競争を促進するために都内大手ガス3社は、2022年以降に導管部門をその他の部門をそれぞれ法的に独立した事業体へ変更することが義務付けられました。これに伴い、義務を履行する目的として導管工事事業の売却に至りました。

事業の売却を検討するならアドバイザーに相談を

事業の売却を選択する理由はさまざまありますが、どれも企業を成長させたり、事業を承継したりするための手法として、効果的であることが認識されるようになりました。

廃業や企業の更なる発展を検討する際には、M&Aによる事業売却を選択肢に入れることで、企業の新たな選択を増やす可能性があります。自社のニーズを明らかにし、今後企業を運営するうえで、適切な戦略をとるために早期の準備を行いましょう。