株式譲渡は、国内の中小企業のM&Aで多く行われている手法の1つです。株式譲渡とは、譲渡企業の株式を譲受企業に譲り渡して会社の経営権を移動させるM&Aの手法です。株式譲渡の際に多くの経営者が気にされるのが、譲渡にあたりどのような税金がかかるのか、ということです。

株式譲渡における税金は、譲渡した株式の対価を受取った場合、そこで得た利益に対して譲渡人に所得税と住民税がかかります。一方、親族や知人、従業員に会社を引き継ぐことを考えた際に、株式を無償で譲渡することを検討している方もいらっしゃるのではないのでしょうか。対価を受け取らず無償で株式譲渡を行った場合にも、税金は課税されることになります。その際には、譲渡する相手が個人か法人かによって、かかる税金やその対象は異なります。

今回は、個人が株式譲渡を無償で行う場合にかかる税金や、必要となる契約書について解説していきます。

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

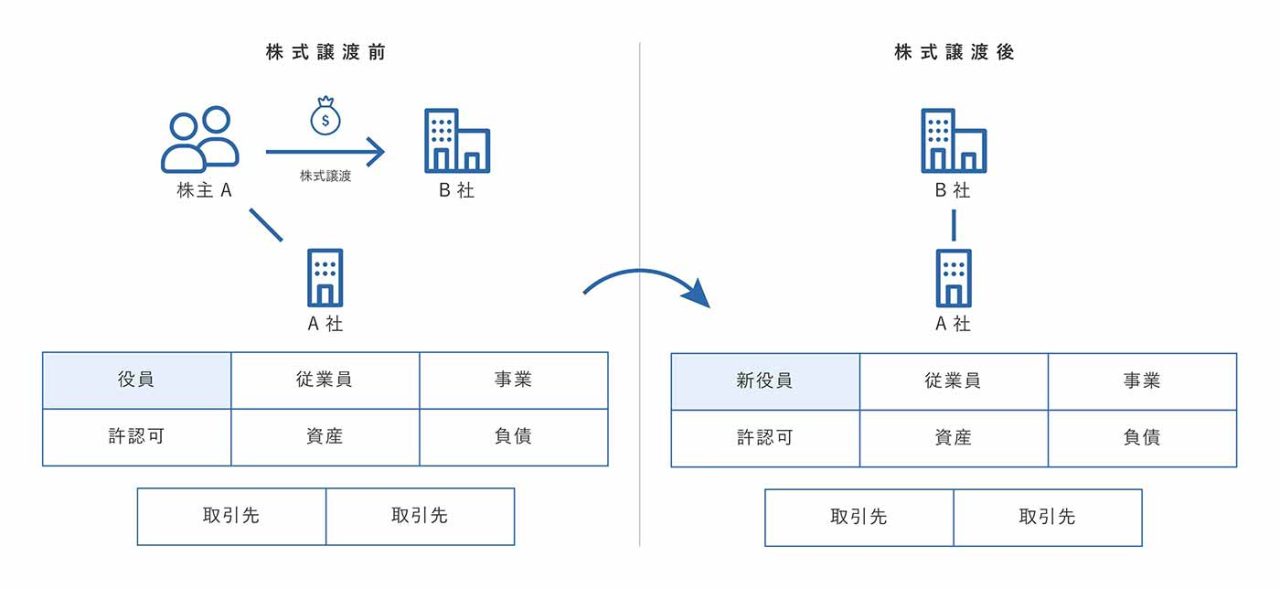

株式譲渡とは

株式譲渡とは、譲渡企業の株式を譲受企業に譲り渡すことにより、会社の経営権を移動するM&Aの手法です。ここでは、株式譲渡を行う際のメリットについて紹介します。

▷関連記事:株式譲渡とは?中小企業のM&Aで最も活用される手法のメリットや手続き、事前に確認しておくべき注意点を徹底解説

メリット1:手続きが少なくて済む

株式譲渡は、M&Aの手法の中でも比較的手続きが簡便です。一般的に株式譲渡契約を締結して、株式の対価の支払いが行われたら、株式名簿の書き換えを行うことで完了します。会社が保有する資産や負債などについて、個別に引き継ぐ手続きは不要です。

メリット2:会社・事業を切れ目なく存続できる

譲渡企業の株式が譲受企業に移動するだけなので、原則として譲渡企業の従業員や取引先、お客様に個別に承諾を得る必要はありません。(例外として、譲渡企業が取引先と締結している契約の「チェンジオブコントロール条項」には注意する必要があります)

▷関連記事:「チェンジオブコントロール条項(COC )」とは?目的や注意点を徹底解説

株式譲渡を無償で行う場合にかかる税金は?

では、個人が株式譲渡を無償で行う場合にどのような税金がかかるのか説明していきます。前述の通り、譲渡相手が個人か法人かによって、税金がかかる対象やその種類が異なります。

個人に対して無償で株式を譲渡する場合

個人に対して株式を無償で譲渡する際には、譲渡人には税金はかかりません。なぜなら、株式を無償で譲渡しているので、利益を得ているわけではないからです。一方、譲受人には、1月1日〜12月31日までの1年間で無償で譲り受けた株式の価額と、それ以外に譲り受けた資産の価額の合計が110万円を超えた場合に、贈与税がかかります。

非公開会社の場合、企業の時価総額には市場価格がなく、客観的にわかりません。そのため、譲り受けた会社の価値を算出する必要がありますが、発行会社の環境によって適切な方法は異なります。ご自身で判断せず、専門のM&Aアドバイザーや税理士に相談しましょう。

法人に対して無償で株式を譲渡する場合

法人に対して株式を無償で譲渡する場合には、譲渡人、譲受企業のそれぞれに税金がかかります。所得税法において、会社に無償で株式譲渡を行った場合でも、譲渡時の企業の時価により、資産の譲渡があったものとみなすと規定されています。つまり、譲渡所得の計算において、対価を得ていないにも関わらず時価で譲渡したとみなされ、譲渡所得金額に対して所得税が課されてしまいます。そのため、譲渡人には譲渡所得に対して、20.315%(所得税および復興特別所得税15.315% + 住民税5%)の譲渡所得税がかかります。(平成30年9月現在)

一方、株式の無償譲渡を引き受ける譲受企業側には、法人税が課されます。無償で譲渡を受けた場合には、別段の定めがあるものを除き、譲り受けた株式の時価評価額が受贈益として扱われます。

株式譲渡を無償で行う場合の契約書

株式譲渡を行う場合、有償無償にかかわらず、法律上は株式譲渡契約書を作成する必要はありません。そのため、譲渡人と譲受人の双方が株式譲渡契約を口約束のみで行ってしまうケースも考えられます。しかし、親族や知人に譲渡する場合など信頼関係を構築できていると思っていても、株式譲渡実行の有無や、譲渡後の株主名簿書換請求などを第三者への対抗要件として書面に残しておいた方がいいでしょう。そうすることで、後々トラブルが発生した際に対応が可能となります。

株式譲渡を無償で行う場合の手続き

最後に、株式を無償で譲渡する際の手続きについて説明します。無償での譲渡であっても、基本的には対価の支払いが発生しない以外には、有償の場合の手続きと同じです。ここでは、株式に譲渡制限がついている場合を例にとります。会社の承認機関や機関構成によって承認手続きは異なりますが、一般的な承認手続きは大きく5つに分けられます。

①譲渡承認請求

譲渡企業の株主は、譲渡企業に対して株式の譲渡承認請求を行います。株式の数、譲受人の氏名または譲受企業の名称を明らかにして、譲渡承認請求を譲渡企業に提出します。

②株主総会、または取締役会での承認

譲渡企業に譲渡承認請求をしたら、譲渡企業側の承認手続きに移行します。取締役会非設置会社は株主総会で、取締役会設置会社は原則として取締役会で承認を得ます。

③決議内容の通知

株主総会または取締役会が譲渡承認を決議したら、原則として、承認請求日から2週間以内に通知を行います。通知が行われない場合、承認されたとみなされます。

④株式譲渡契約

株式譲渡を承認する旨の通知を受けたら、譲渡人と譲受人の間で株式譲渡契約を締結します。

⑤株主名簿の名義書換

株主名簿とは、その企業の株主を一覧にし、名前や住所、株式保有数や株券の番号を明らかにしたものです。株券不発行会社の場合は、譲渡人と譲受人が共同で譲渡企業側に対して株主名簿書換請求手続きを行う必要があります。一方株券発行会社の場合は、譲受人が単独で請求を行うことができます。譲渡企業はその請求に応えて、株式名簿を書き換えます。

まとめ

本記事では、株式譲渡を無償で行う場合の税金や契約書、その他の注意点についてご紹介しました。今回のように、譲渡側と譲受側の間で金銭の授受がなくとも、税金がかかるケースもあります。ここで紹介した知識をしっかり身につけておくと良いでしょう。また、株式譲渡では、多くの場面で専門的な知識が必要になります。不安な点があれば、最終的な判断を行う前に、専門家であるM&Aアドバイザーや税理士に相談しましょう。