長年にわたり企業を経営してきた方の中には、後継者不在のため、M&Aによって「事業を譲渡したい」と考えている方も多いのではないでしょうか。その際に「株主」は重要な存在です。

実際、M&Aにおいて株主の影響は大きく、持ち株比率の高い株主がM&Aに反対した場合、M&Aを実行することが難しくなります。そのためM&Aを検討する経営者の方は、株主が持つ権利について知っておくことで、円滑にM&Aが進められるでしょう。

本記事では、中小企業のM&Aにおいて株主が行使できる権利と反対する事例、M&Aにおける株主への対策について詳しく解説します。

▷関連記事:株式取得の意味とは?M&Aにおけるメリットから事業譲渡との範囲や契約の違いまで解説

▷関連記事:M&Aとは?M&Aの目的、手法、メリットと流れ【図解付き】

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

株主が反対すればM&Aは破談する?行使できる権利と影響力

株主がM&Aにおいて行使できる権利とは

はじめに「株主の権利」について説明します。株式の発行会社から出資額に応じて付与される株式によって得る権利に「株主権」があります。一般的な株主の権利には、以下の3つの種類があります。

・配当金を受ける権利(利益配当請求権)

・残余財産の分配を受ける権利(残余財産分配請求権)

・株主総会に参加して議決に加わる権利(議決権)

さらにこの3つの権利は、株主が会社から経済的利益を受ける権利である「自益権」と、株主が会社経営に関与し、あるいはその経営の監督是正を行う権利である「共益権」に分けられます。具体的には、剰余金などの「利益配当請求権」や、会社の解散などの際の「残余財産分配請求権利」などは自益権、「株主総会での議決権」などは共益権です。

そしてこれらの権利のうち、特に共益権である議決権はM&Aに影響を与えることがあります。持ち株比率に応じて株主が行使できる権利の内容は、下記の表のようになります。

| 持ち株比率 | 権利の内容 |

| 1%以上 | 総会検査役選任請求権など |

| 3%以上 | 会計帳簿閲覧請求権など |

| 10%以上 | 会社解散請求権など |

| 20% | 連結財務書評の持分適用 |

| 1/3超 | 特別決議の否決 |

| 過半数 | 持ち株総会の普通決議の可決 (経営権) ・取締役・監察役の選任 ・取締役・監査役の報酬の決定 ・剰余金の配当 |

| 2/3 以上 | 株主総会の特別決議の可決 (支配権) ・定款の変更 ・特定の株主からの自己株式の取得 ・事業譲渡、合併、株式交換分割、 株式移転などの承認 |

| 9/10以上 | 特別支配株主の株式等売渡請求 |

1/3超の持ち株比率があれば特別決議の否決が可能になり、M&Aの成立を単独で阻止することが可能です。また、過半数(1/2超)の持ち株比率があれば、取締役の選任や解任を含む普通決議を単独で可決できます。

さらに持ち株比率が2/3以上になれば、M&A(事業譲渡、合併、株式交換、株式移転など)を含む特別決議を単独で可決できるようになります。経営者以外で1/3超の株式を持つ株主の確認を行うことで、M&Aに株主が影響する可能性の判断基準となるでしょう。

▷関連記事:経営権とは?経営者が知っておきたい支配権や承継方法

*1 連結財務諸表の持分適用:投資会社の連結財務諸表に、純資産および損益の一部を反映させる持分法という会計処理が可能になる権利です。20%以上の議決権を保有している場合には、一定以上の影響力を及ぼすことが可能なため、その事実のみで持分法の適用範囲に入ります。加えて重要性の乏しいものについては、持分法適応会社としないことも認められています。

株主がM&Aに反対する事例

M&Aでは経営権の移動を目的に株式を承継する「物的承継」と、株主との人間関係や経営ノウハウ、従業員などを承継する「人的承継」の2つの種類の承継が発生します。

ここでは、物的承継時の懸念点である「株式の分散」と、人的承継時の懸念点である「株主との人間関係」について説明します。経営者として株主が反対した際の適切な対応をするために、株主がM&Aに反対するケースについて知ることが重要です。

株式の分散とは経営者以外の株主が存在することにより、経営者が株式を100%保有していない状態のことです。

上記の項目で説明した通り、株式の2/3以上を保有している場合、M&Aの特別決議は成立します。しかし、譲受企業(買い手)側からすれば、特別決議の否決(拒否権)を行使できない1/3以下の持ち株比率とはいえ、他に株主が存在することは単独株主権や少数株主権を行使される可能性があるため、懸念点となります。

株式の分散によって100%、または限りなく100%に近い株式を取得できない場合、株式の分散を理由に譲受企業(買い手)側からM&Aを拒否される可能性もあります。譲渡企業のオーナーは議決権の過半数から議決権の2/3以上持っておくと、M&Aをスムーズに行いやすくなります。

また、「株主との人間関係」とは会社(経営者)と株主などの人間関係のことです。例えば親族で株式を持ち合っている小規模な会社の場合、経営者と株主が良好な人間関係を築いているケースが多々あります。

しかしM&Aによって経営者が交代すると、経営者と株主との関係は変化します。新しい経営者と従来の株主との間に関係や信頼が築かれていない場合、「自分たちの権利が損なわれるのではないか」と不安を感じた株主が議決権などで経営者に抵抗することも少なくありません。

特に、事業拡大などのために配当金の減額などを検討する場合は注意が必要です。M&Aを検討する際にこのような懸念点が予想される場合、譲受企業(買い手)側がM&Aに難色を示す可能性は高くなります。

M&Aを成功に導くための株主対策

株主構成と持ち株比率の調査

M&Aを成約させるうえで、重要になることは株主の人数や株式持ち株比率の確認です。そのため、はじめに「株主構成」の確認を行います。この確認は会社によって株主の構成はさまざまなためです。

経営者が株式の全て、あるいはほとんどを保有している場合もあれば、経営者の配偶者や子供、兄弟姉妹などの肉親や親族が株主の場合があります。また、親族以外の役員、従業員、取引先などが株主である可能性もあります。株式保有者を事前に確認しておくことで、M&Aに異議を申し立てそうな株主や、M&A後の会社経営に影響を与えそうな株主をある程度予想できます。

また、各株主ごとの株式の保有数、持ち株比率も調べます。上場企業の場合は、有価証券報告書に株主名と所持する株式の数が記載されています。また、会社法で株式会社は設立時に株式名簿を作成し、内容に変更があった場合、適宜更新が必要なため中小企業などの非上場企業も保有数を確認できる場合が多いです。

この結果、経営者以外の株主がM&Aの成否に影響を与える程の株式を持っているかの判断が可能です。上記の確認をする際、特に中小企業が気をつけるべきなのが「名義株」と「譲渡制限株式」です。

名義株とは、会社の株主名簿に記載された株主がその株式の実質的な所有者と一致しない株式のことです。1990年以前の旧商法では、会社設立に7名以上の発起人が必要だったため、実際には出資者が経営者が一人でも、親戚などから名義を借りて発起人とするケースがありました。

M&Aの譲受企業にとっては本当の株主、場合によっては譲渡企業のオーナーが誰かわからないことは大きなリスクになるため、名義株はM&Aの成否にかかわる重要な問題です。

また、譲渡制限株式とは定款によって株主が株式を譲渡する際に、発行会社の承認を必要とされている株式のことです。全ての株式に譲渡制限を定めている会社は「非公開会社」と呼ばれます。特に家族経営をしている中小企業などでは、外部の人物が株主になり、経営に関与するのを防ぐために譲渡制限株式を活用します。

この譲渡制限株式を発行している会社においては株式を譲渡する際、株式譲渡承認請求を行ったり、株主総会の承認を得たりする必要があるなど手続きが増えるため、早い段階でその有無を確認しておきましょう。

▷関連記事:株式譲渡制限とは?メリットと譲渡決議の承認フローを完全ガイド

株式取得の方法

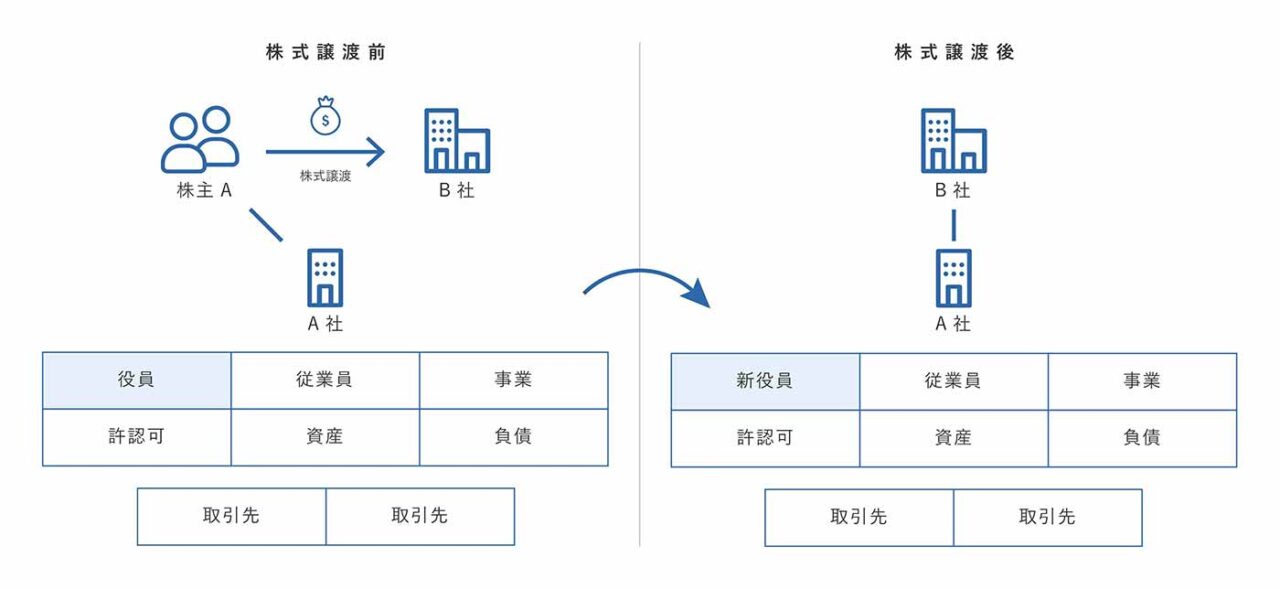

M&Aにはさまざまな手法があり、どの手法を採用するかは当事者となる企業の規模やM&Aの目的によって異なります。中小企業の経営者が経営権を承継させることを目的としてM&Aを行う場合、多く用いられる手法は「株式譲渡」です。

株式譲渡は、まず既存株主である譲渡人と譲受人(譲受会社)との間で株式譲渡契約を締結します。その後契約に従って譲受人が譲渡の対価を支払い、譲渡人が株式を引渡すというシンプルな手法です。

証券取引所などの市場を通さず、譲渡人と譲受人双方の間で価格や数量を決めて行う「相対取引」、株式市場を通し、証券取引所などで行われる「市場買付」、期間・価格・株数などを公告し証券取引所などを通さず株式を買付ける「TOB」の3種類があります。

このうち中小企業で一般に利用されているのは、オーナーなどの大株主から直接株を買付ける相対取引です。これに対し、市場買付とTOB(株式公開買付)は、主に上場会社の株式を買付ける際の手法です。特にTOBの場合は上場企業の株式を大量に買付けて譲受ける際に使われることもあります。

反対株主を出さないための準備とポイント

M&Aにおいて反対株主による影響を防ぐには、先ほど説明した株式の分散と、株主との人間関係への対策が重要です。はじめに株式の分散への対策から解説します。

株式の分散への対策を行う際に、確認すべきことが持ち株比率です。単独で特別決議を阻止できる1/3超、普通決議を成立できる過半数、特別決議を可決できる2/3以上のそれぞれに注意して、経営者以外に多くの株式を保有する株主がいないかどうかを調べます。また、M&Aの実施前に可能な限りの株式を集めるようにしましょう。

株式が分散しているようであっても、実際は経営者以外の株式がすべて名義株であることも考えられます。この場合は、合意が取れた後に、取締役会の承認を経て、名義株主から本来の株主へ株主名簿の書き換えを行うことができます。もし書き換えの協力が得られない場合、名義株を買取ることも検討しましょう。

また、オーナーが大半の株式を保有している場合でも、少数株主の権利が問題になることがあります。1株以上株式を保有している株主には、配当請求権や役員に対する代表訴訟権などの単独株主権が認められているため、株主の権利をよく理解し、株主構成を調整する必要があります。

次に株主との人間関係への対応です。M&A後の経営者と株主との人間関係が悪化すれば、株主が自分の議決権を敵対的に行使する可能性も考えられます。

そのような事態に発展すれば、経営者が事業の拡大や多角化などの経営判断を行うことが難しくなり、結果として見込んだシナジーが得られないといった事態になりかねません。そのため、M&A後に譲受した株主や従業員、引継がれた取引先との関係を良好に保つよう努力しましょう。

また、人的継承の懸念点は、従業員や取引先との関係にも当てはまります。M&Aの後に従業員の退職、社内の機密情報の漏えいや、取引先との関係が消滅する場合も少なくないため、M&Aについてどのタイミングで、どのように説明するかが重要です。

幹部クラスの従業員には、基本合意締結後に伝えることもあります。その際は「極秘事項」として共有します。その他の従業員や取引先に説明するタイミングは、最終契約締結後が一般的です。

M&A後は従業員や取引先に対して、M&Aの目的や今後の方針の説明を行いましょう。また、従業員が引継がれる場合には、事前に譲受企業とM&A後の従業員の雇用条件などの取決めを交わすことが有効です。

M&Aによって経営権が移動した場合の対応について定めた、チェンジオブコントロール条項が従前の取引先との契約書の中で存在する場合、チェンジオブコントロール条項への対応も行いましょう。特に重要な取引先には事前の内諾を得ることも検討すべきです。

▷関連記事:「チェンジオブコントロール条項(COC )」とは?目的や注意点を徹底解説

まとめ

今回の記事では、以下のポイントについてご紹介しました。

・株主がM&Aに与える影響、特に持ち株比率に応じて行使できる権利

・株主がM&Aに反対する事例

・スムーズなM&Aを行うために株主の構成や持ち株比率の確認が重要

・株式の分散というリスクとその対応方法

・物的承継、人的承継の重要性と対策

M&Aと株の仕組みに関する基礎知識として参考にしていただければ幸いです。fundbookでは、M&Aに関するご相談を承っています。ご検討を始める段階でぜひ無料相談をご利用ください。