M&Aの表明保証保険は、対象企業が開示した事項に虚偽や誤りが見つかった場合、その行為によって生じた損害を補償する保険です。

M&A後のリスク軽減につながる他、表明保証違反が見つかった際のリスクを保険会社に転嫁できるため、円滑な交渉に役立ちます。

本記事では、表明保証保険とは何か、譲渡企業・譲受企業が受けられるメリットや注意すべき点を解説します。

AIマッチングシステム「KEPL」

・事業内容や財務状況だけではなく、企業や経営者様の「想い」までを分析

・KEPLで導き出された最大300社の買手候補との相性を、複数の軸で分析しスコア化

KEPLが“本当に合う相手”との出会いをサポートします!

目次

M&Aの表明保証保険とは?

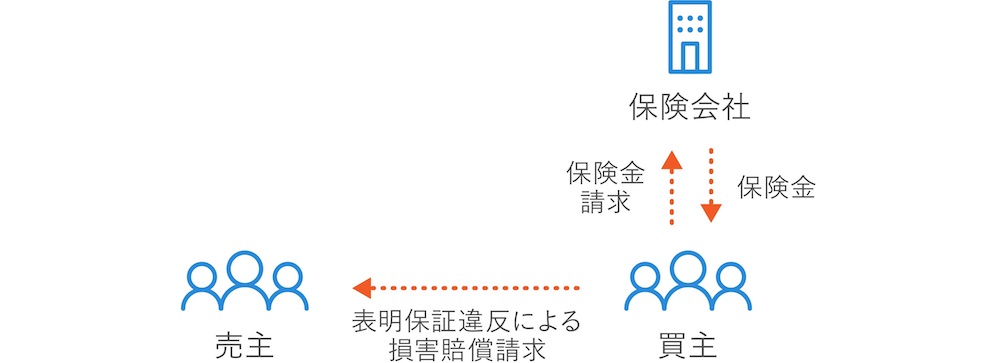

「表明保証保険(Warranty and Indemnity insurance、W&I)」とは、契約の当事者あるいは対象会社、もしくはその事業に関して表明違反が判明し、被保険者が経済的被害を被った場合に保険金を請求できるものです。

表明保証保険が多く活用されているアメリカでは、保険金額の2%〜3.5%の保険料が設定されることが多いといわれています。

株式譲渡契約書などにおいては、M&Aを行う相手に表明保証違反があった場合、当事者は被った損害に対して表明保証保険契約で定めた部分の金銭的な賠償・補償が約束されます。

また、表明保証保険は、譲受企業が保険契約者となる「買主用表明保証保険」と譲渡企業が保険契約者となる「売主用表明保証保険」の2つに分けられ、近年は、買主用表明保証保険がよく利用されています。

▷関連記事:M&Aとは?意味・流れ・手法・費用などゼロからわかる完全ガイド【動画付き】

表明保証保険はM&Aのリスクを軽減する方法の1つ

M&Aを行う際は、様々なリスクが発生し、場合によっては経済的損失を被る可能性があります。M&Aのリスクを軽減するには、主に「基本合意書の締結」や「表明保証条項を規定」することなどが挙げられます。

基本合意書とは、M&Aを進めるうえで、トップ面談の後に譲渡企業と譲受企業の双方が合意している条件などが明記された文書のことです。この合意は、M&Aの成約に向け最終契約の締結やデューディリジェンス、クロージングなどを円滑に進めるために結ばれます。

通常、基本合意書には独占交渉権の付与や売買予定価格、交渉期間などが記載されます。

表明保証条項は、M&Aを行う際に作成する契約書で規定される条項です。クロージングの際に、契約の当事者あるいは対象会社、もしくはその事業に関する過去・現在・未来における事実において真実であることを表明し、その内容を保証することを指します。

一般的に、クロージングは、M&Aを行う相手に表明保証違反がないことを前提として行われます。そのため、表明保証違反が判明した場合、当事者にクロージングを行う義務は発生せず、契約の解除が可能です。

ただし、譲渡企業と譲受企業は、クロージングを実施するまでに多くの時間と手間をかけているため、M&Aの最終段階であるクロージング時に契約が解除されると、双方に多くの損害を与えかねません。

表明保証保険に加入すると、表明保証条項に違反があった場合は保険会社が補償するため、譲渡企業と譲受企業は損害を被るリスクを軽減できます。デューディリジェンスを実施しても避けられないリスクに対応でき、M&Aのリスク対策に役立つ商品です。

▷関連記事:M&Aがクロージングするまでの手続きや期間とは?クロージング条件のポイントも解説

M&Aの表明保証保険の仕組み

先述のとおり、表明保証保険は譲渡企業または譲受企業に表明保証違反が判明し、被保険者が経済的に被害を被った場合に保険金を請求できるものです。経済的損失は保険会社が補償します。

M&Aの表明保証保険では、保険金の支払限度額や保険料が設定されており、その設定は商品ごとに異なります。以下では、表明保証保険の支払限度額や保険料を解説します。

M&Aの表明保証保険の支払限度額

表明保証違反で生じた損害は、無制限で補償されるわけではありません。表明保証保険で支払われる保険金の支払限度額は、対象の企業価値や譲渡価格を基準に、10%~25%程度で決められる場合が一般的です。

ただし、支払限度額の設定方法は保険会社や商品によって異なり、一様ではありません。

例えば、中小規模のM&Aを対象に、補償内容を特定のリスクに限定し、定額で支払限度額を一律化した簡易型の表明保証保険(例:上限額500万円や1,000万円で設計される商品)なども提供されています。

M&Aの表明保証保険の保険料

表明保証保険の保険料は、補償範囲・保険期間・保険金額など、多くの要素を考慮して決定されますが、料率は一般的に、支払限度額の1~3%の範囲の場合が多いです。

例えば、支払限度額が10億円の表明保証保険の場合は、1,000万円~3,000万円が保険料の目安となります。

なお、多くの表明保証保険には最低保険料が設定されています。ただし、最低保険料が1,000万円程度と高額な商品が多く、中小企業や小規模事業者がM&Aを実施する際に表明保証保険を利用する際のハードルとなっていました。

近年では、中小規模のM&Aが増加する現状に合わせ、保険金額を任意で設定でき、最低保険料を30~50万円に設定する商品も提供されています。

M&Aの表明保証保険のメリット

表明保証保険に加入すると、譲受企業と譲渡企業は複数のメリットを享受できます。以下では、主なメリットを譲受企業と譲渡企業別に紹介します。

譲受企業のメリット

譲受企業が表明保証保険を利用するメリットは、主に3つあります。

1つ目は、「M&Aの交渉をスムーズに行える」という点です。譲受企業は表明保証保険を利用することで、仮に譲渡企業の表明保証違反が発覚しても、保険会社が損失を補償してくれます。そのため、譲渡企業は表明保証の提供や情報の開示を行いやすくなり、円滑に交渉を進められます。

2つ目は、「M&A実施後のリスクを回避できる」点です。譲受企業にとっては、譲渡企業に表明保証違反があった場合に発生する損害に対し、備えておくことでリスクヘッジができます。

3つ目は、「譲渡企業に対して補償請求を行いやすくなる」点です。M&A実施後、譲受企業に損害が生じた場合、譲渡企業に対して補償を請求し、回収するには時間と労力がかかります。また、譲渡企業にも少なからず抵抗される可能性があります。

表明保証保険を利用することで、譲受企業は譲渡企業に対する訴訟などの請求という煩雑な手続きを回避できるため、比較的短い期間で保険金を回収できます。

譲渡企業が表明保証保険を利用するメリット

譲渡企業が表明保証保険を利用するメリットは、主に2つあります。

1つ目は、「クリーンエグジットを実現できる」点です。「クリーンエグジット」とは、後日賠償請求を受けるリスクを排除したうえで、当該事業から完全に撤退することを指します。

譲渡企業は表明保証保険を利用することで、M&A実施後の補償リスクを保険会社が負ってくれるため、クリーンエグジットが可能となります。

2つ目は、「エスクローの設定を回避できる」点です。「エスクロー」とは、譲渡企業と譲受企業の間に金融機関などの第三者を介し、特定の条件を付けて譲渡金額を決済する仕組みのことです。

譲受企業は金融機関などの第三者にエスクロー勘定を開設し、譲渡代金を入金しておきます。そして、譲受企業と設けた一定の条件が満たされた場合に入金しておいた金銭を譲渡企業に支払います。

これまでは、譲受企業が表明保証違反の発生に備えてエスクロー口座に譲渡対価を預託するケースが一般的でした。譲渡企業は表明保証保険を利用することで、エスクローの設定を行う場合よりも早期に譲渡対価を得ることができます。

このエスクローの設定を回避し、譲渡対価を早期に得るために表明保証保険を利用するケースがあります。

M&Aで表明保証保険に加入するための手続き

表明保証保険に加入する方法としては、一般的に、以下の手続きが必要です。

1.対象企業に関する資料について、保険会社と秘密保持契約を締結し、情報共有を行う

2.保険会社から法的拘束力のない見積もりを提示してもらう

3.保険会社による引受審査を受ける

4.IMなど、デューディリジェンス対象の資料を共有する

5.株式譲渡契約書などの関連契約書類を共有する

6.保険会社からの質問に対応し、必要な回答を行う

7.保険会社との電話会議や面談に応じる

8.保険会社から正式な見積もりを提示してもらう

9.保険契約を締結する

表明保証保険に加入する手続きは短くとも3週間ほどかかります。複雑な手続きがあることも多いため、詳しくはM&Aアドバイザーや弁護士などの専門家に相談することをお勧めします。

M&Aで表明保証保険に加入する際の注意点

ここまで、表明保証保険に加入することで表明保証違反が判明した場合に保険金を請求できることを説明しました。しかし、表明保証の対象となっていても、表明保証保険の対象にならない可能性もあります。

一般的に、被保険者またはM&Aの担当者が事前に認識していた表明保証違反や、デューディリジェンスが行われていない項目に違反があった場合は、表明保証保険の対象となりません。

これらに関しても、不明点がある場合は専門家に相談することをお勧めします。

M&Aのリスクに備えるその他の保険

M&Aでは、譲渡企業の表明保証違反以外にも複数のリスクが存在します。このようなリスクに備えるためには、表明保証保険に加え、以下の保険を組み合わせることも有効です。

・取引信用保険

・機械保険

「取引信用保険」は、M&A後に生じる取引先の倒産や債務不履行に備えられる商品です。特に、M&A後の新規商流・新規契約先との取引開始において、予期せぬ信用不安(倒産・不履行)に備えるために有効な手段です。

また、「機械保険」に加入すると、M&Aで取得した機械設備が不測かつ突発的な事故で損傷した場合に備えられます。例えば、資産譲渡型のM&Aや事業譲渡によって製造設備・大型機械などを取得する場合に役立ちます。

ただし、取引信用保険や機械保険は、表明保証保険のようにM&A契約に基づく法的リスクをカバーする商品ではありません。M&A後における実務上の運営リスク(二次的リスク)に備える商品である点に注意が必要です。

まとめ

M&Aでは、相手企業による表明保証違反により損害を被るケースがあります。M&Aの成約後に損害を被る可能性もあるため、万が一の場合を考え、リスクヘッジをしておくことが大切です。

表明保証保険の加入を検討している方は、仕組みやメリット、注意すべき点を確認しておくことをお勧めします。また、加入方法など専門的な知識が必要となるため、詳しくはM&Aアドバイザーや弁護士などの専門家に相談しましょう。

fundbookでは、M&Aの経験豊富なアドバイザーが専門的な知見に基づいてサポートを実施します。M&Aを検討している方は、ぜひfundbookにご相談ください。