企業が経営を行ううえで他社との取引は必要不可欠であり、その中で自社の情報を他社に提供する場面は少なくありません。企業が保有する情報には秘密情報が多数含まれるため、多くの企業は、情報漏洩リスクの対策として秘密保持契約を結びます。

M&Aの交渉を進める際は様々な契約を締結しますが、その中でも情報の秘匿性を担保できる秘密保持契約は、特に重要な契約です。秘密情報の開示可能先や使用範囲、万が一情報が漏洩してしまった際のルールを決めておくことで両者に抑止力が働き、安心してM&Aの交渉を進めることができます。

本記事では、秘密情報を「特定の会社以外が知ると自社が損害を被る可能性のある情報」と定義し、M&Aにおける秘密保持契約の重要性について説明します。

上場企業に負けない 「高成長型企業」をつくる資金調達メソッド

本資料では自社をさらに成長させるために必要な資金力をアップする方法や、M&Aの最適なタイミングを解説しています。

・縮小する日本経済市場を生き抜くために必要な戦略とは?

・まず必要な資金力を増強させる仕組み

・成長企業のM&A事例4選

M&Aをご検討の方はもちろん、自社をもっと成長させたい方やIPOをご検討の方にもお役立ていただける資料ですので、ぜひご一読ください。

目次

NDA(秘密保持契約)とは?

NDA(秘密保持契約)とは、「企業間で取引が行われる際、秘密情報を第三者に開示・漏洩しないことを約束する契約」のことで、Non-Disclosure Agreementの略称です。別名CA(Confidentiality Agreement)とも呼ばれます。

秘密保持契約書では、企業間取引を行ううえで開示される秘密情報の扱い方を取り決め、万が一情報漏洩した場合の責任内容も規定します。

一般的なNDA(秘密保持契約)

NDA(秘密保持契約)は、M&A以外にも様々な場面で使用されます。第三者に対して何らかの業務を委託する際や共同開発・システム開発など、自社に関わる重要な情報を外部の組織と共有しなければならない場合に締結します。

例えば、自社の重要な情報を取引先に伝える場合、NDA(秘密保持契約)を結んでいるかどうかで、情報漏洩が起きた際のリスクが大きく変わります。

NDA(秘密保持契約)を結ぶことで、開示した情報を扱ってよい範囲の指定や範囲外に伝えてしまった場合の損害賠償を設定できます。

また、類似ビジネスを行おうとする場合、NDA(秘密保持契約)の中で競業禁止義務を設定しておくと、知り得た情報を契約の範囲を超えて使用する不正競争を防止できます。その他、特許申請前の知的財産などもNDA(秘密保持契約)に盛り込むことで、意図せず社外に知られてしまう可能性を軽減することも可能です。

NDA(秘密保持契約)はM&A以外でも様々な場面で締結する機会があります。外部の組織と接点を持つ際には必要になることも多いため、内容を把握しておきましょう。

M&AにおけるNDA(秘密保持契約)

M&AにおけるNDA(秘密保持契約)は、M&Aの当事者同士が情報開示を行う前に締結する契約です。NDA(秘密保持契約)単体で締結する場合やM&A仲介会社と結ぶアドバイザリー契約に盛り込まれる場合などがあります。

譲受側は、譲渡側の事業や財務内容を評価するために公でない情報も含めて多くの情報開示を受ける必要があります。M&Aを検討中であること自体が重要な機密情報となるため、互いに情報漏洩が起きないよう徹底的な対策を取る必要があります。

M&AにおいてNDA(秘密保持契約)を締結する場合は、譲渡側がM&Aを検討中であるということ自体や機密情報を第三者に開示しないこと、情報を譲受側が目的以外に使用しないことなどを規定しNDA(秘密保持契約)を交わします。

NDA(秘密保持契約)のひな形

では、実際にNDA(秘密保持契約)を締結する際はどのような準備が必要でしょうか。

組織内でNDA(秘密保持契約)の作成経験が少ない場合は、弁護士などに依頼して作成するケースが一般的です。ただし、予算の都合で依頼が困難なケースもあるでしょう。

そのような場合は、公的機関が提供するひな形をもとに作成するのがおすすめです。例えば、経済産業省が提供する「秘密情報の保護ハンドブック~企業価値向上に向けて~」には参考資料2で「第4 業務提携・業務委託等の事前検討・交渉段階における秘密保持契約書の例」が記載されています※1。

この資料には作成時のポイントも明記されているため、NDA(秘密保持契約)のひな形を確認したい企業はもちろん、既に作成済みの企業にとっても参考になる資料です。

※1 出典:経済産業省「秘密情報の保護ハンドブック~企業価値向上に向けて~」

M&AでNDA(秘密保持契約)を結ぶ目的

NDA(秘密保持契約)を締結する主な目的は以下のとおりです。

・秘密情報の取扱いに関するルールを決めるため

・秘密情報の漏洩や漏洩に伴う損害の発生を防ぐ抑止力となるため

・万が一漏洩した際、当事者の責任を明確にし、事後対応をスムーズに行うため

上述の目的があるため、NDA(秘密保持契約)は非常に重要な意味を持ちます。

M&Aでは、M&Aを検討していること自体や財務諸表など通常の取引に比べて機密性の高い情報を相手先に開示します。これらの情報が漏洩すると損害を被る可能性があるため、秘密情報の漏洩や目的外での使用を事前に防ぐことが重要です。

譲受企業が故意に情報を拡散することは考えにくいですが、意図しないヒューマンエラーなどで秘密保持の開示対象者以外の従業員・顧客・取引先に情報漏洩が発生した場合、譲渡企業は自社がM&Aを検討中である事実が知られてしまいます。

M&Aを検討中であることが意図せず従業員・顧客・取引先に伝わると不安を与えてしまい、その結果、人材の流出・取引契約の解除・競合他社への顧客の流出などが起こる可能性があります。情報漏洩が起きた場合も、漏洩させた当事者への帰責を定めたNDA(秘密保持契約)が交わされていれば、賠償請求などの事後対応が可能です。

秘密情報の取扱いルールや漏洩時の対応を決めることで情報漏洩の抑止力にもなるため、M&AにおいてNDA(秘密保持契約)の締結は重要な役割を担っています。

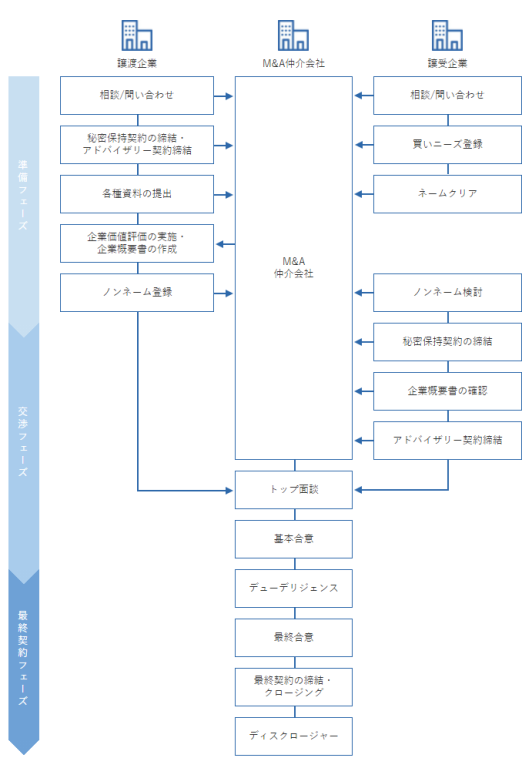

M&AでNDA(秘密保持契約)を結ぶタイミング

M&Aは通常、譲渡企業・譲受企業・M&A仲介会社という三者が関わりますが、NDA(秘密保持契約)はこのうちの各二者間で結ばれます。どのタイミングでNDA(秘密保持契約)を結ぶべきか確認しておきましょう。M&AでNDA(秘密保持契約)を締結する主なタイミングは以下のとおりです。

・【譲渡企業×M&A仲介会社】社内資料を開示する前

・【譲受企業×M&A仲介会社】ネームクリアを打診する前

・【譲渡企業×譲受企業】デューディリジェンスを実施する前

【譲渡企業×M&A仲介会社】社内資料を開示する前

M&Aを進める際、譲渡企業はM&A仲介会社に対して財務諸表を提出します。これらの情報は、M&A仲介会社が譲受企業との交渉において必要となるノンネームシートや企業価値レポートを作成するのに用いられます。

譲渡企業とM&A仲介会社間では、これらの重要な社内資料を開示する前にNDA(秘密保持契約)を締結します。

【譲受企業×M&A仲介会社】ネームクリアを打診する前

譲受企業がノンネームシートを見て譲渡企業に興味を持った場合、M&Aを検討するために、より詳細な企業情報の開示を求めます。この段階で企業名とM&Aを検討中であることが相手企業に伝わる(=ネームクリアとなる)ため、情報漏洩のリスク対策として譲受企業とM&A仲介会社間でNDA(秘密保持契約)を結びます。

【譲渡企業×譲受企業】デューディリジェンスを実施する前

最終契約の前に、譲受企業が譲渡企業の将来の収益性やリスクを調査・分析するデューディリジェンスが行われます。譲渡企業は、この段階で財務諸表や経営計画書など重要な企業情報を相手先に開示するため、譲渡企業と譲受企業間で秘密保持契約を締結します。

なお、事前に行われるM&Aの基本合意契約の中で、秘密保持に関する規定を設ける場合も多いです。

▷関連記事:M&Aで重要なデューディリジェンス(DD)とは?目的や種類別の費用・特徴を解説

NDA(秘密保持契約)の締結方法

NDA(秘密保持契約)の締結方法は主に以下の2種類です。

・差入方式

・契約書方式

【差入方式】

差入方式とは、一方の企業が契約書を作成し記名・捺印したものを、もう一方の企業に差し入れる、誓約書のような方式で行います。双方の企業が契約書に記名・捺印を行うわけではないため、厳密にはNDA(秘密保持契約)として扱われませんが、一方の企業の記名・捺印で済むため、契約書郵送などのコスト・時間の節約もできる合理的な手法です。

【契約書方式】

契約書方式とは、双方が当事者として契約書に記名・捺印を行う方式です。双方にそれぞれ開示すべき秘密情報がある場合は、差入方式ではなく契約書方式を用います。

NDA(秘密保持契約)を締結する流れ

NDA(秘密保持契約)は、通常、双方で内容を確認・合意したうえで締結します。NDA(秘密保持契約)を締結する一般的な流れは以下のとおりです。

1. NDA(秘密保持契約)を締結する双方で意思の確認を行う

2. 双方で契約書に記載する内容を相談する

3. 一方がNDA(秘密保持契約)のドラフトを作成する

4. 双方でドラフトを確認し、必要に応じて修正する

5. 双方の合意のうえで、NDA(秘密保持契約)を締結する

NDA(秘密保持契約)を締結する際は、双方で契約締結の意思確認・内容の相談を行った後、いずれかがNDA(秘密保持契約)のドラフト(草案・原案)を作成します。ドラフトはどちらが作成しても問題ありません。なお、M&A仲介会社とのNDA(秘密保持契約)では、M&A仲介会社がドラフトを作成するケースが多いです。

また、NDA(秘密保持契約)は、クラウド上で書類を確認して契約を締結する電子契約でも締結できます。電子契約はペーパーレス化が図れ、管理・照会が容易な点がメリットです。

NDA(秘密保持契約)に記載する内容

NDA(秘密保持契約)の草案は、通常M&A仲介会社や譲受企業が作成します。ただし、自社の保護される権利や制限される権利を知っておくために、譲渡企業もNDA(秘密保持契約)の内容を把握しておく必要があります。

主な内容は以下のとおりです。それぞれ詳しく解説します。

・秘密情報の定義

・秘密情報の開示範囲の定め

・秘密情報を利用する目的の制限(目的外使用の禁止)

・目的完了後の秘密情報の取り扱い

・秘密保持期間の設定

・損害賠償の規定

秘密情報の定義

秘密情報にはどのような情報が含まれ、どのような情報が含まれないか(秘密情報から除外される情報)を規定します。

秘密情報の開示範囲の定め

どこまで(誰まで)秘密情報を共有できるのかを規定します。企業双方の役員・従業員だけでなく、弁護士・公認会計士・M&Aの専門家など、必要に応じてM&Aの関係者に情報を共有できる旨を定める必要があります。また、これらの人々が秘密情報を受け取った時も、守秘義務を負うことを明示します。

秘密情報を利用する目的の制限(目的外使用の禁止)

知り得た秘密情報を利用できる目的を明らかにしておき、その他の目的で使用されることを禁じます。また、情報の複製を行う場合も目的の範囲内でのみ複製を認める旨を記載します。

目的完了後の秘密情報の取り扱い

目的完了後(=M&Aが無事に成約した後)に秘密情報を記載した書類・データなどの媒体を返却、または破棄する旨を定めておきます。「情報開示者の指示に従って返却・破棄する」などと規定するのが一般的です。また、破棄した場合は、破棄したことを証明できる書類を提出するように記載することもあります。

秘密保持期間の設定

NDA(秘密保持契約)自体の有効期間と秘密保持義務の存続期間を規定します。契約終了後でも秘密情報の価値が残っている場合がほとんどであり、秘密保持が継続して行われる必要があるためです。秘密保持期間は秘密情報の重要度や性質によって異なりますが、一般には1〜5年に設定されます。

損害賠償の規定

秘密情報を受け取った側がNDA(秘密保持契約)に違反した場合、情報開示側に損害を賠償する旨を記載します。秘密保持義務の違反を抑止する効果があり、違反された時の事後的対応を定めることも可能です。

NDA(秘密保持契約)を締結する際の注意点

下では、NDA(秘密保持契約)を締結する際の注意点を解説します。

秘密情報の内容や範囲を明確にする

NDA(秘密保持契約)では、開示する秘密情報の内容と開示可能な範囲の明確化が重要です。曖昧にすると後でトラブルになる可能性もあるため、「どの情報がNDA(秘密保持契約)に該当するか」「どの範囲の関係者まで開示できるか」を事前に定める必要があります。

M&Aで弁護士・公認会計士などの第三者に秘密情報を開示する場合は、その旨を盛り込んでおくと良いでしょう。

契約違反時の対応を具体的に規定する

NDA(秘密保持契約)は、主に秘密情報の複製や第三者への開示、目的外の使用を制限するために締結されます。例えば、「情報開示者が損害を被った場合、相手方が必要と認める措置を講じるとともに情報受領者は情報開示者に生じた損害を賠償しなければならない」など違反時の対応をあらかじめ記しておくと、契約違反の抑止につながります。

情報管理体制を整備する

情報漏洩を防ぐためには、NDA(秘密保持契約)の締結とともに社内の情報管理体制の整備が重要です。具体的には、秘密情報へのアクセス権の設定・私的なUSBメモリの社内持ち込みの禁止・防犯カメラの設置などが挙げられます。秘密情報に関するルールを策定し、社内周知を徹底する施策も有効的です。

まとめ

M&Aでは譲渡企業・譲受企業・M&A仲介会社の間で機密性の高い情報が行き交うため、NDA(秘密保持契約)の締結が必須です。M&Aが成約するまでには、秘密情報を開示しなければならない場面が必ず訪れますが、情報漏洩や目的外での使用リスクが伴います。

NDA(秘密保持契約)を結ぶことでこれらのリスクが軽減され、安心してM&Aの準備に専念できます。NDA(秘密保持契約)の適切な使い方を理解し、M&Aの交渉をスムーズに進めましょう。

NDA(秘密保持契約)の締結を含め、M&Aでは法務・税務・財務など様々な分野で深い知識が求められます。M&Aの進行で不明点や疑問点がある際は、専門家への相談も有効な選択肢です。

fundbookでは、M&Aの実績豊富なアドバイザーや士業専門家が各種手続きや交渉をサポートします。M&Aをご検討中の方は、ぜひfundbookのM&Aサービスをご活用ください。