M&Aを検討する譲渡企業の経営者の中には、譲渡後の従業員の処遇や退職金について気になる方も多いのではないでしょうか。M&A後の退職金の取扱いは手法によって異なります。M&Aを円滑に進めるためにも、退職金や従業員の処遇について事前に把握しておきましょう。

本記事では、M&Aでよく活用される「株式譲渡」と「事業譲渡」を前提に、M&A後の退職金について手法・役職別の取扱いや節税につながるスキーム、注意点などを解説します。

なお、会社を売却するメリットや方法、従業員の雇用については、こちらの記事でまとめています。あわせてご覧ください。

▷関連記事:会社を売却するメリットと方法・注意点 従業員の雇用は維持されるのか

幸せのM&A入門ガイド

・M&Aの成約までの流れと注意点

・提案資料の作成方法

・譲受企業の選定と交渉

・成約までの最終準備

M&Aによる事業承継をご検討の方に M&Aの基本をわかりやすく解説した資料です。

目次

退職金とは

退職金とは、従業員が退職する際に在職期間中の功績に対して支給される報酬のことです。退職金は、法律上で義務付けられた制度ではありませんが、厚生労働省が発表した「令和5年就労条件総合調査の概況」によると、国内の約75%の企業が退職金制度を設けています※1。

なお、退職金は、「一時金形式」と「年金形式」という2つの形態に分けられます。

退職金制度の導入は従業員の勤続年数の伸びにつながり、モチベーションの向上に貢献するなどの効果があるため、多くの企業で活用されています。

※1出典:厚生労働省:「令和5年就労条件総合調査の概況」

労働基準法における退職金の規定

退職金は、前述のように法律で定められた制度ではありません。そのため、退職金の有無は勤務先によって異なり、就業規則の退職金規定・労働契約などで定められます。

ただし、労働基準法第89条では、「退職手当の定めをする場合は、適用される労働者の範囲・退職手当の決定・計算および支払いの方法・支払いの時期に関する事項について就業規則に定めなければならない」とされています。

退職金の支払日に関しては、就業規則に定められた期日に支払われます。特に指定がない場合は、退職金が労働基準法の賃金と認められる場合に限り、労働基準法第23条第1項によって、「退職者の請求から7日以内に支払わなければならない」と定められています。

その他、労働基準法第115条では、「退職金があったにもかかわらず取得していない場合、退職してから5年以内であれば退職先に請求することができる」と定められています。

あわせて、文書による規定が無ければ退職金を支払ってはいけないという定めはありません。希望退職を募集する場合や、長年にわたり会社に大きな貢献をした従業員に対して規定に無い退職金を支給したり、規定を上回る金額を支給したりする場合もあります。

退職金にかかる税金

退職金は所得税法第30条において「退職所得」と呼ばれています。また、退職金は、老後の生活保障などの観点から、他の所得よりも税率が優遇されています。

退職所得を得た際は「所得税」「復興特別所得税」「住民税」が源泉徴収または特別徴収されます。

しかし、一時的な所得が多額の場合は税負担が大きくなるため、「退職所得控除」や「分離課税方式」など税負担を軽減できるように配慮されています。

なお、退職金は「退職所得の受給に関する申告書」の提出を行い、法律が定める手続きをしておくと支給時に源泉徴収されます。そのため、原則、確定申告を行う必要はありません。

M&Aの手法別に異なる退職金の取扱い

退職金の扱いは、M&Aの手法別に異なります。以下では、M&Aで頻繁に利用される「株式譲渡」と「事業譲渡」の場合で、退職金の取扱いをそれぞれ解説します。

株式譲渡の場合

株式譲渡を行うとの場合、譲渡企業の経営権が譲渡企業の株主から譲受企業の株主へと移ります。経営権は移るものの譲渡企業と従業員の雇用関係は継続されるため、退職金も引き継がれます。

なお、譲渡企業の株主は、売却益に対して所得税を払う必要があります。ただし、譲渡企業の株主は、役員退職金を組み合わせることで税負担を軽くできます。

事業譲渡の場合

事業譲渡の場合は、事業の一部を譲渡する形になるため、譲渡企業と従業員の雇用関係は一旦解消され、従業員は譲受企業と新しく雇用契約を結ぶ形になります。

事業譲渡の場合の退職金の受け取り方は以下の2種類です。

1. 譲渡企業は、事業譲渡をする前に従業員に対してその時点での退職金を支払い、その後は譲受企業の退職金規定に従う。

2. 譲受企業が退職金を引き継ぎ、従業員が辞めるタイミングで引き継いだ退職金と事業譲渡後の退職金をあわせて支払う。

前者の場合は、退職金を支払うための資金が必要になります。

一方、後者の場合は、退職金を負債として売却価格から割り引いておく方法が一般的です。

例えば、譲渡企業が事業譲渡の時点で、5,000万円の退職金の支払い義務があるとします。その場合、譲受企業に退職金を引き継いでもらう代わりに、買収金額から退職金分の5,000万円を負債として引いておくなどの対応を取ります。

【社長・役員】M&A(企業譲渡)した際の退職金の取扱い

会社の社長・役員がM&Aで自社を譲渡する場合、継続して会社に残るケースがあります。

しかし、目的が事業承継の場合、社長・役員は時期を見て退職することになります。その場合、譲渡企業は役員退職金を支払います。

税務上損金と認められる役員退職金の額は、一般的に、下記の計算式で算出されます。その際、功績倍率は通常2~3倍に設定されますが、税法上で適正な倍率が明確に定められているわけではないため、あくまでも目安の倍率です。

退職金=退職時の月額報酬×役員勤続年数×功績倍率(通常2~3年)

また、役員退職金は会社の損金に算入されるため、譲渡企業の法人税の節税が期待できます。

次に、退職金にかかる税金(所得税額)は下記の式で求められます。役員・従業員ともに同じ計算方法です。

所得税額=(退職金支給額-退職金所得控除)×1/2×税率-控除額

税額を計算する際は、退職金の額から退職所得控除を差し引き、さらに1/2を乗じた金額が課税対象になります。所得税は所得が高いほど税率が高くなるため、毎年少しずつもらう場合に比べて退職金に高い税率が課税されてしまうという問題があります。そのため、1/2を乗じて税率の緩和が図られています。

具体例

以下では、退職金の取扱いについて具体例を出して説明します。

例えば、退職金の支給額が2,300万円、勤続年数が29年2ヶ月の場合は以下のように扱います。

・勤続年数について

1年未満の端数は1年に切上げされるため、勤続年数は30年となります。

・退職所得控除額

国税庁の定める退職所得控除の計算をもとにすると、勤続年数が20年を超えているため、以下の計算になります。

800万円+70万円 ×(勤続年数-20年:30-20)=1,500万円

・課税退職所得金額

(退職支給額:2,300万円)- (退職所得控除額:1,500万円)×1/2 =400万円

・税額

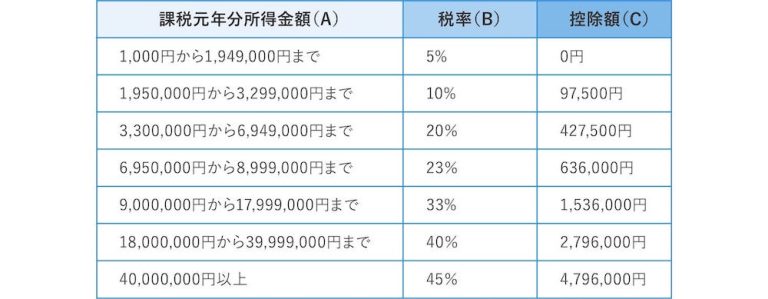

(課税退職所得金額:400万円) × (税率:20%) -(控除額:427,000 ×102.1% = 380,833円(1円未満の端数切捨て)

また、経営者・役員の給与は、「手法や条件によって引継がれる場合」と「譲受企業の給与体系に従う場合」の2つがあります。M&A後も経営者が引退せず働き続ける場合、M&A後の処遇や立場は譲受企業との取り決めによって決められます。そのため、M&Aのスキームによる権利関係移転の有無や契約内容について、譲受企業と入念に交渉を行いましょう。

【従業員】M&A(企業譲渡)した際の退職金の取扱い

社員・従業員の退職金の取扱いは、前述のように「株式譲渡か」「事業譲渡か」によって異なります。

株式譲渡では、譲渡企業の従業員の雇用契約は基本的に譲受企業に引き継がれるため、退職金もあわせて引き継がれます。一方、事業譲渡では、資産や権利義務を個別に承継するため、譲渡時に精算する方法や引き継ぐ方法などがあり、ケースによって様々です。

なお、従業員の退職金の算出方法は、役員退職金とは異なる計算方法で算出されます。

計算式は大きく2つに分類され、「月例賃金と連動する手法」と「月例賃金とは切り離された手法」があります。以下で紹介する方式のうち、「最終給与連動方式」「全期間平均給与方式」「別テーブル方式」は月例賃金と連動する方式です。一方、「勤続年数別定額方式」「ポイント制方式」は月例賃金と切り離して退職金を計算します。

▷最終給与連動方式

退職金=退職時の基本給×支給率×退職事由係数

最終給与連動方式は、退職時の基本給をベースに退職金が算出されます。そのため、以前一時的に年収が高い時期があった場合も、現在の基本給をもとに計算されるという特徴があります。

▷全期間平均給与方式

退職金=在職中の平均基本給×支給率×退職事由係数

退職時の基本給に左右されず、生涯賃金を平均化した金額を計算に組み込むため、安定した算出方法です。しかし、入社間もない新入社員の頃の基本給も一緒に平均化されるため、金額がそれほど高くならないという特徴があります。

▷別テーブル方式

退職金=別途管理する月例賃金×支給率×退職事由係数

勤続年数・年齢・資格・職種などに定められた、労働者の賃金一覧表である「賃金テーブル」を活用し、退職金を計算します。物価変動や大幅な賃上げが起きても、制限を超えて退職金が高くなることを防ぐことができます。

▷勤続年数別定額方式

退職金=積立額の合計×支給率×退職事由係数

基本給と完全に切り離して計算される手法です。基本給は退職金の計算方法に関連性がなく、勤続年数によって一定の退職金を積み立てる仕組みです。

▷ポイント制方式

退職金=ポイント累計値の合計×ポイント単価×支給率×退職事由係数

職能・役割・評価・勤続年数などを対象に全従業員に共通して決められたポイントを付与し、ポイントをもとに退職金を算出する方法です。また、算出で必要なポイント累計値は、1年ごとに付与されるポイントの合計です。

節税につながるM&Aの退職金スキーム

退職金の節税スキームとして、「株式譲渡対価の一部を役員退職金とし、譲渡会社から先に支出する」という方法があります。

譲渡企業の経営者が自社株を保有している間に、退職金を譲渡企業から譲渡企業の経営者に渡し、その後で譲受企業に株式譲渡を行います。そして、退職金を差し引いた譲渡企業の残りの金額が、譲受企業から譲渡企業の経営者に売買対価として渡されます。

譲渡企業の経営者は、低い税率の退職金を差し引いた金額に所得税が課税されるため、譲渡対価に20.315%の所得税が課されません。退職金を活用すると、このようなスキームで節税効果が期待できます。

なお、M&Aの退職金スキームは、譲渡企業と譲受企業の双方にメリットがあります。以下で、それぞれのメリットを詳しく解説します。

譲渡企業側のメリット

譲渡企業は、退職金スキームの活用によって株式譲渡後に手元に残る金額を最大化できるというメリットがあります。

通常、株式譲渡の譲渡益には20.315%の税率がかかります。しかし、退職金は勤続年数に応じた退職控除額が設けられており、さらに、その金額を1/2にした金額が課税退職所得金額です。退職金は株式譲渡と比較して税制上優遇されているため、手元に残る金額が増える可能性があります。

譲受企業側のメリット

退職金スキームに則ると、譲受企業は、役員退職金を支払った後に譲渡企業を買収します。このスキームによって役員退職金を支払った分、譲渡企業の価値が下がるため、譲受企業はM&Aで必要な資金を抑えられるというメリットがあります。

また、株式譲渡の対価は損金算入できませんが、適正な金額の退職金は損金算入が可能です。株式譲渡の対価の一部を退職金とすることで退職金を支払った年度の損金として計上でき、課税所得を減らすことができます。

M&A後の退職金に関する注意点

M&A後の退職金については、いくつかの注意点があります。主な注意点は以下のとおりです。

・退職金の支払い規定が変わる可能性がある

・所得税控除額が変わる可能性がある

・退職金支払いの資金繰りは早めに行う

実際にM&Aを行う前に把握しておきましょう。

退職金の支払い規定が変わる可能性がある

基本的に、退職金の支払いは譲渡企業の規定に従います。

「M&Aによって退職金が支払われなくなる」という事態になることも考えられ、譲渡企業の役員・従業員のモチベーションが下がり、退職につながる恐れがあります。退職金の支払いについては、M&Aの交渉段階で相談しておきましょう。

所得税控除額が変わる可能性がある

退職金の所得税控除額は勤続年数によって異なります。

例えば、事業譲渡が行われると転籍扱いで勤続年数がリセットされてしまうケースがあります。控除額が減額になるため、手元に残る金額が少なくなる可能性を理解しておきしょう。

なお、勤続年数が長い方が退職金の控除額は増加します。そのため、譲受企業で勤続年数を引き継ぐと、譲渡企業の役員・従業員は控除額の恩恵を受けられます。

譲渡企業での勤続年数を合算する際は、所得税法の控除の規定に従う必要があります。詳しくは、次の章をご参照ください。

退職金支払いの資金繰りは早めに行う

退職金は高額な金額になる場合があり、支払いには準備が必要です。十分な積立が準備できていないまま退職金を支払うと、資金繰りが苦しくなることも考えられます。退職金の支払時期を見越したうえで、原資を準備しましょう。

資金繰りと同様に、退職金を支払う準備も重要です。例えば、過去の勤続年数と新しく働く企業での勤続年数を合計して退職金の計算をする場合は「所得税法第30条に係る所得税基本通達30-10」に基づいた対応が必要です。

上記の規定では、譲渡前の勤務期間と譲受企業での勤務期間を通算し、退職金などの勤続年数の計算に適用します。勤続20年までは1年ごとに40万円の控除がありますが、勤続20年を超える場合は1年ごとに70万円と控除額が増加するため、退職を検討する従業員の勤続年数が20年を超える場合の退職金の手取りを計算する際は、控除額の増加に注意しましょう。

M&Aで譲渡された企業の社員のその後は、こちらの記事で解説しています。

▷関連記事:譲渡企業の従業員のその後

M&Aによる退職は会社都合になるのか?

退職は「会社都合退職」と「自己都合退職」の2つに分類できます。会社都合退職とは、解雇・倒産・退職勧奨など会社側の働きかけによる退職を指します。一方、自己都合退職とは、労働者の事情や判断による退職を指します。

M&Aによる退職において、M&Aの実施のみを退職の理由とする場合は、会社都合に該当しません。ただし、M&A後に勤務地が変わり通勤が困難になった場合や、大幅に賃金が下げられた場合など、M&A前の労働契約・労働条件が大幅に変更された際は、会社都合退職に該当する場合もあります。

会社都合退職に該当すると、給付などの保護を受けられます。さらに、自己都合退職に比べて受給額も増加します。譲渡企業はあらかじめ、譲受企業と話し合い、従業員の雇用継続をはじめ雇用条件のすり合わせを行いましょう。

従業員の雇用を守るM&Aとは

従業員の雇用に関しては、M&Aのスキームによって注意する点が異なります。

例えば、吸収合併される場合は、ほとんどのケースで就業規則や雇用条件が統一されるため、事前に準備を行う必要があります。また、M&Aを理由に従業員が退職する可能性も考えられます。

従業員が退職する場合においては、無償で企業間の出向・転籍のマッチングを行う産業雇用安定センターの活用や早期退職制度の活用など、譲渡企業側においても支援方法の事前の検討が重要です。

社員・従業員が幸せになる事例

2017年11月、京都府八幡市の調剤薬局事業を行っていた若江東大阪ファーマシィ薬局株式会社は、株式会社あけぼの関西に自社を譲渡しました。

譲渡企業の若江東大阪ファーマシィ薬局は、30年間地域に寄り添った経営方針で事業を行っていましたが、身体的な負担や漠然とした不安を抱える中で、M&Aを検討し始めました。

関西を中心に調剤薬局チェーンを展開する譲受先企業「あけぼの関西」の経営者自身も譲渡の経験者であることから、残された従業員を守ることを第一に、M&A後も従業員の雇用を継続するという明確な方向性を示したことが譲渡企業の経営者の大きな決め手となりました。

現在でも、会社を「売る」のではなく「バトンを繋ぐ」という意識のもと、従業員の声を拾ってM&Aを行ったことで、譲渡企業の従業員は誰1人辞めることなく、従前の業務を継続できています。譲渡後もこれまでどおり地域に根付いた調剤薬局を運営していくことでしょう。

こちらの記事では、調剤薬局のM&Aをより詳細に解説しています。

▷関連記事:地域と共に30年、M&Aでバトンを託した調剤薬局

まとめ

M&Aのスキームや条件によって、役員・従業員に支払われる退職金は変化します。

また、会社都合の退職になるかどうか、などの点はM&Aを行う中で変わる場合があるため、譲渡企業と譲受企業同士の事前確認は欠かせません。このような従業員への対応は、税務・法律の範囲の知識が必要なため、不明点はM&Aアドバイザーや税務・法律の専門家に相談することをおすすめします。

fundbookでは、M&Aの相談を無料で受け付けています。

fundbookは、M&AプラットフォームとM&Aアドバイザーを組み合わせた「ハイブリッド型」のサービスを提供しており、理想の相手も見つけやすい仕組みを整えています。

M&Aを検討する際は、ぜひfundbookをご活用ください。