M&Aにおける事業売却は、譲渡企業の組織再編や事業承継など様々な目的を達成するために行われるものです。事業売却がどのような理由で行われているのかを知ることで、自社に合った手法かどうか判断できるでしょう。

本記事では、事業売却の目的やメリット・デメリット、価格算定方法、実際に行われた事例など、事業売却に関する情報をまとめて解説します。

安田 亮

https://www.yasuda-cpa-office.com/

AIマッチングシステム「KEPL」

・事業内容や財務状況だけではなく、企業や経営者様の「想い」までを分析

・KEPLで導き出された最大300社の買手候補との相性を、複数の軸で分析しスコア化

KEPLが“本当に合う相手”との出会いをサポートします!

目次

事業売却とは

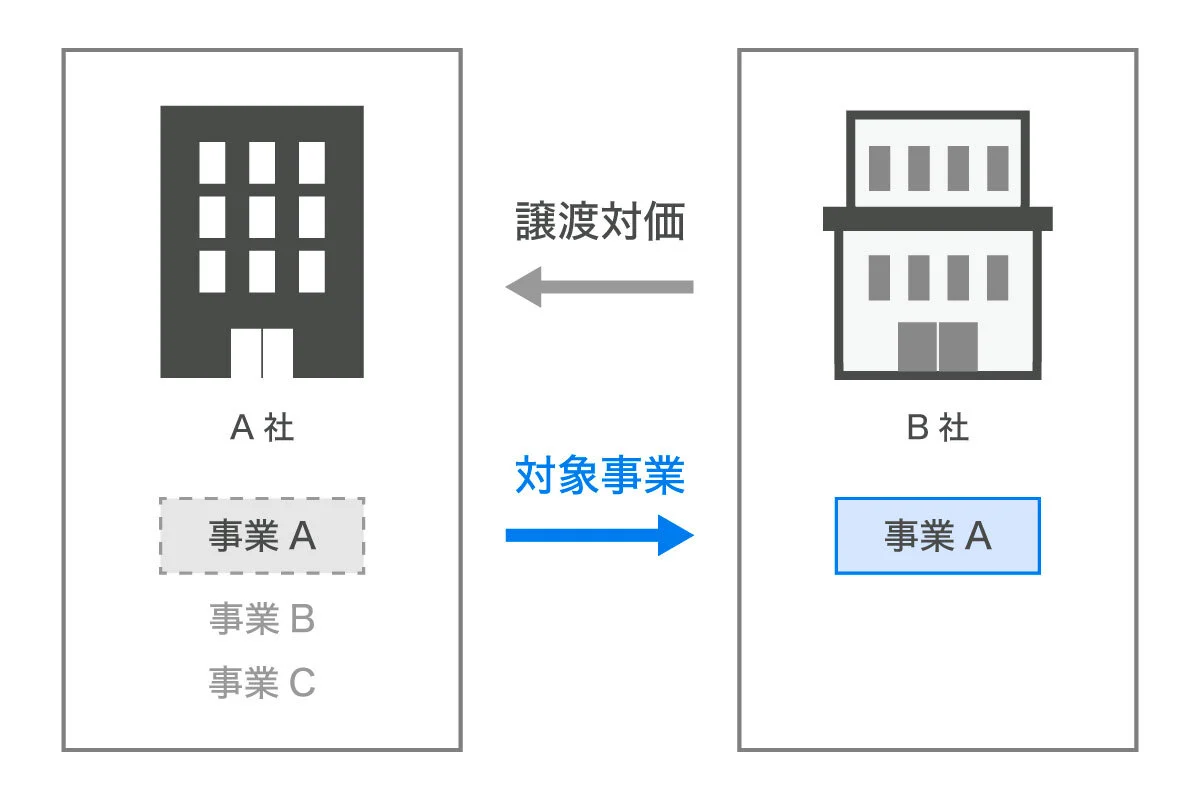

「事業売却(Asset Purchase)」とは、会社の事業の一部または全部を第三者に売却するM&Aの手法です。実務では、「事業譲渡(Business Transfer)」と呼ばれることもあります。

事業売却は、自社の事業から譲渡するものを選択することが可能です。そのため、全てを譲渡する全部譲渡と、特定の事業だけを譲渡する一部譲渡が存在します。

この際の「事業」には、事業用財産である物や権利だけでなく、取引先、仕入れ先、販路、事業の運営組織など経済的価値を持つ要素が含まれます。多くの場合、ノウハウなどの無形財産も一括で譲渡されるため、事業の価値を算出する際は時価純資産に「のれん」を加えることが一般的です。

▷「事業売却」と「事業譲渡」の違い

「事業売却」と「事業譲渡」は同じ意味で使用されることがありますが、使用されるシーンに違いがあります。

「事業譲渡」とは、譲渡企業の事業の全部または一部を譲受企業に譲り渡すことを指す用語です。

会社法を始めとする法律上では、事業を譲り渡す行為を記述する際に「事業譲渡」が用いられます。「事業売却」は、ビジネスの実務や一般的な場面で使われることが多い用語です。

▷関連記事:「事業譲渡とは?メリット・デメリットや流れ、具体的な手続き、税金について徹底解説」

▷「事業売却」と「会社売却」の違い

「事業売却」は特定の事業や複数の事業を第三者に売却しますが、「会社売却」は企業全体を売却します。

例えば、株式譲渡で会社を売却する場合、会社の経営権そのものが譲受企業に移ります。資産や負債、従業員なども包括的に引き継がれる点が株式譲渡の特徴です。

事業売却はその事業に関する資産や負債などを個別に売却するため、経営権が譲受企業に移るわけではありません。自社の事業売却後も原則として法人格は手元に残り、他の事業は継続して経営を行えます。

▷関連記事:「会社売却とは?メリット・デメリットや流れ、注意点を解説」

事業売却の目的

事業売却の目的は以下の4点です。

| 1. 経営の効率化 2. 財務改善・資金調達 3. 事業承継(後継者問題の解決) 4. 事業ポートフォリオの再編 |

1. 経営の効率化

事業売却は、「経営の効率化」を図る際に有効な選択肢です。ノンコア事業を売却すれば、限られた経営資源を中核事業に集中させられます。経営資源の選択と集中が可能となり、企業全体の生産性向上につながるでしょう。

また、企業の規模が大きくなると、企業内に多くの事業部門を抱えることになり、迅速な意思決定に支障をきたす可能性があります。事業売却は、組織のスリム化や効率化を図り、企業の競争力を向上させる目的でも実施される手法です。

2. 財務改善・資金調達

事業売却は、「企業の財務状況を改善する」ための手法として用いられることがあります。

不採算事業や収益性の低い事業を売却できれば、まとまった資金を確保できるうえに、企業の収益性の改善が見込めるためです。廃業・倒産を回避することで、従業員・取引先・顧客への影響を防げる点もメリットです。

また、近年はベンチャー企業のイグジットを目的とした事業売却が増えています。

イグジットの手段としてはIPOが一般的ですが、IPOは上場のために様々な審査基準を満たす必要があり、数年単位の準備期間や多くの費用がかかります。事業売却はIPOと比較して、短期間かつ低コストでの資金調達が可能です。

3. 事業承継(後継者問題の解決)

近年、中小企業や個人事業主の高齢化・後継者不在を背景に、「事業承継」を目的とした事業売却が増えています。

帝国データバンクの調査によると、2024年の経営者の平均年齢は60.7歳であり、過去最高を記録しました※1。60代~80代の経営者の後継者不在率は、近年改善傾向にあるものの、60代の経営者では約38%と依然として高い水準にあります※2。

事業を売却して経営を継続できれば、従業員の雇用確保や顧客との取引維持につながります。

※1 出典:帝国データバンク「全国「社長年齢」分析調査(2024年)」

※2 出典:帝国データバンク「全国「後継者不在率」動向調査(2024年)」

4. 事業ポートフォリオの再編

事業ポートフォリオとは、企業内の事業の組み合わせを指す用語です。事業売却は、日々変化する市場環境に対応するため、「保有事業を入れ替える」目的でも実施されます。

また、海外企業とのM&A(クロスボーダーM&A)では、カーブアウト取引として事業売却が行われることがあります。カーブアウト取引は、第三者への事業売却だけでなく、持株会社化やグループ内再編などにも活用される手法です。

事業売却のメリット・デメリット

事業売却にはメリットとデメリットが存在します。譲渡企業側、譲受企業側の各立場でメリット・デメリットは異なるため、それぞれを説明します。

【譲渡企業】事業売却のメリット

譲渡企業のメリットは、以下の4点が挙げられます。

| ・資金調達ができる ・組織の再編ができる ・会社の存続や従業員の雇用維持につながる ・株主構成に左右されずに実行しやすい |

▷資金調達ができる

事業売却のメリットの1つ目は、売却によって資金を得られる点です。

得た資金は新規事業への投資や負債返済、会社の運転資金に充てられるようになります。

▷組織の再編ができる

事業売却をする場合、会社の一部の事業のみを売却し、残ったその他の事業で会社を存続させることができます。

不採算部門のみを売却し、リソースを本業に集中させることで、経営を安定させることも可能です。このような組織再編は、企業の事業・財務体質を改善する手段となります。また、事業売却で調達した資金を主力事業に集中させ、経営の安定化を実現することも可能です。

▷関連記事:「組織再編とは?4つの手法とメリット」

▷会社の存続や従業員の雇用維持につながる

事業売却では、売却する対象を事業単位で決められるため、会社を存続させながら事業の整理が進められ、従業員の雇用を引き継ぎやすい点もメリットです。仮に、事業売却後に新しい事業を開始しようとした場合、その立ち上げに必要な資産を残しておくことができます。

ただし、事業売却に際して譲渡するもの・しないものを契約書に明記するなどして、譲渡後にトラブルとならないよう、注意が必要です。

▷株主構成に左右されずに実行しやすい

事業売却は、譲渡する事業の内容や規模によって、株主総会の特別決議が必要になる場合があります。

一方、株式の譲渡は株主が任意で行うため、株式が分散している場合や多くの所在不明株主が存在する場合は、株式譲渡の手法ではM&Aを実施できないことがあります。

このような株式譲渡を選択できないケースでも実行しやすい点が事業売却のメリットです。

【譲渡企業】事業売却のデメリット

事業売却における譲渡企業の主なデメリットは、以下の3つです。

| ・事業売却を完了させるまでに手間と時間を要する ・事業ごとに財務諸表を用意する必要がある ・事業売却後、一定期間内は同一事業を行うことができない |

▷事業売却を完了させるまでに手間と時間を要する

譲渡企業のデメリットの1つ目は、事業売却を完了させるまでの手続きに手間や時間を要する点です。

株式譲渡の場合、株式の譲渡手続きを行えば基本的なプロセスは完了するのに対し、事業売却の場合、個別財産ごとに事業承継の許可や許諾を得る必要があるため、手続きが煩雑になります。

▷事業ごとに財務諸表を用意する必要がある

事業売却の際に売却価格や売却益の算定をするため、売却を予定している事業に関する個別の財務諸表を用意しなければなりません。

会社全体の財務諸表しかない場合は別途作成する必要があり、その分の手間や時間がかかります。

▷事業売却後、一定期間内は同一事業を行うことができない

事業売却をした場合、同じ事業を一定期間、同一エリア内で行うことはできません。

会社法第21条「競業避止義務」に定められており、当事者間で特約を設けた場合は最長30年間、当事者間での合意がない場合は20年間、同じ事業を同一または隣接する市区町村で行えなくなります。

【譲受企業】事業売却のメリット

次に譲受企業のメリットを解説します。事業売却における譲受企業の主なメリットは以下の3点です。

| ・買収対象を選択できる ・負債や債務を引き継ぐ必要がない ・節税効果が期待できる |

▷買収対象を選択できる

事業売却で事業を譲り受ける場合、譲受企業が必要とする部分(事業)のみを指定して譲り受けることが可能です。

そのため、株式譲渡のように会社全体を譲り受ける場合と比較すると、投資額やデューディリジェンス(譲渡企業の実態や各種リスクの精査)の費用などを抑えながら新規事業を始められることは大きなメリットといえるでしょう。

▷負債や債務を引き継ぐ必要がない

譲受企業は事業売却の際に引き継ぐ事業や資産を選択することが可能です。そのため、不要な資産や負債を承継する必要がありません。

負債・債務の承継が不要で将来性がある事業のみを選んで譲り受けられる点は、事業売却の大きなメリットといえます。

▷節税効果が期待できる

企業が持つノウハウやブランド、取引先などの無形固定資産を「のれん」と言いますが、のれんは会計上、償却処理が行われます。

事業売却で事業を譲り受けた場合は、買収後5年間はのれん相当額を損金として処理できるため、節税効果が見込めます。

▷関連記事:「事業譲渡における”のれん”とは?会計上や税務上の取り扱いを徹底解説」

【譲受企業】事業売却のデメリット

譲受企業のデメリットを解説します。事業売却における譲受企業の主なデメリットは以下の3点です。

| ・事業によっては許認可を新しく取得する必要がある ・消費税が発生する ・従業員や取引先との契約が必要になる |

▷事業によっては許認可を新しく取得する必要がある

事業売却により事業を譲り受ける場合、譲渡企業が受けている許認可や資格は原則として譲受企業に承継されません。そのため、事業売却後に許認可や資格が必要な場合は、新たに取得する必要があります。

一方、株式譲渡により会社を譲り受ける場合は、株主や取締役などに変更が出るものの、会社自体には変化がありません。そのため、取得済みの許認可などはそのまま引き継がれます。

▷消費税が発生する

株式の売買は消費税の課税取引に該当しないため、株式譲渡では消費税は発生しません。

一方、事業売却では、譲渡企業から譲受企業に移転させる資産によっては消費税の課税取引に該当する可能性があります。課税取引に該当した場合は10%の消費税が課されるため、譲受企業としてはその分、負担が増加することになります。

▷従業員や取引先との契約が必要になる

事業売却では、譲受企業側が従業員や取引先と新たに契約を結ぶ必要があります。

その際、従業員の一部が譲受企業との契約を拒否することもあり得るでしょう。特に、重要な役職の従業員が退職してしまった場合、事業全体に大きな影響を及ぼす可能性があるため、譲受企業は従業員に対する丁寧な説明と交渉が求められます。

事業売却の価格算定

事業売却時の価格算定方法について紹介します。一般的には、企業価値評価において用いられる方法として、主に以下の4つが挙げられます。

| ・DCF法 ・マルチプル法 ・時価純資産法 ・年買法 |

それぞれを解説します。

▷DCF法

「DCF(ディスカウント・キャッシュ・フロー)法」は、企業が生み出すキャッシュフローに注目して企業価値を算定する方法です。

企業が将来獲得すると見込まれるキャッシュフローの総額を割引現在価値に直し、事業価値を算出します。

メリットは、将来の事業成長を踏まえて価値を算定できる点です。ただし、将来の事業計画によっては大きく価値が変動するため、不確実な側面もあります。合理的に事業計画を立てることができるかが重要です。DCF法についての詳細は、以下の記事をご覧ください。

▷関連記事:「【企業価値評価】インカムアプローチとは?DCF法の計算方法」

▷マルチプル法

「マルチプル法」は、類似した上場企業の株価をもとに事業価値を算定する方法です。

上場企業から類似企業を選定し、各企業の財務指標(売上高、営業利益など)または企業価値や株式価値をもとに倍率を算出し、それを基に事業価値を算出します。

例えば、自社と類似した上場企業が売上高の10倍の企業価値で評価されている場合、その倍率を基準として自社の事業価値を算定します。

▷時価純資産法

「時価純資産法」は、事業が有する資産の時価総額から負債の時価総額を差し引いて事業価値を算定する方法です。

現時点での資産や負債の価値を評価に反映できるメリットがありますが、将来的な収益性を評価に反映できないデメリットがあります。

▷年買法

「年買法」は、時価純資産額に営業権(一般的には超過利益の1〜5年分)を加算する方法です。簡単に金額を算出できるため、中小企業のM&Aでよく活用されています。

しかし、他の方法と比べて理論的ではなく、あくまで時間をかけず簡易的に算出する手段として利用されることが多い方法です。

事業売却にかかる税金

事業売却には様々な税金がかかります。ここでは、譲渡企業側と譲受企業側のそれぞれが支払う税金を解説します。

▷譲渡企業にかかる税金

事業売却は原則として時価で取引されるため、譲渡損益が生じます。譲渡対象事業に利益が出ている場合は、譲渡益に対して法人税が課されます。

一方、売却損が生じた場合は、法人税は課されません。

▷譲受企業にかかる税金

事業売却は課税取引に該当するため、課税対象となる資産に対して消費税が課されます。一方で、譲渡する資産の中には非課税対象となる資産もあるため、資産ごとの取り扱いの確認が重要です。主な課税対象と非課税対象となる資産は以下のとおりです。

| 区分 | 主な資産の例 |

| 課税対象となる資産 | 土地を除く有形固定資産(建物・機械設備・車両など)、無形固定資産(ソフトウエア・商標権・特許権など)、棚卸資産(商品・製品・材料など) |

| 非課税対象となる資産 | 土地、有価証券、債権(売掛金・貸付金・未収入金など) |

課税対象となる資産が多いほど、譲受企業の消費税負担は大きくなります。そのため、譲渡価格だけでなく、税負担を含めた資金計画が必要です。

事業売却の流れ

実際に事業の売却を行う際の具体的な手続きとその流れを紹介します。事業売却は以下のような順序で実施されます。

| 1. 売却事業の決定 2. 売却事業の整理 3. 譲受企業探し 4. 基本合意の締結 5. デューディリジェンス 6. 事業譲渡契約書の締結 7. 移転手続き |

①売却事業の決定

まずはどの事業を売却するかを決めます。不採算事業やノンコア事業など、自社の経営戦略を考慮して売却する事業を選定します。

また、売却で得た資金の活用用途や今後注力していく分野を明確にすることも、売却する事業を選定するうえで重要です。

②売却事業の整理

売却する事業が決まったら、その事業に関する数値を整理します。

株式譲渡とは異なり、事業売却では事業単位の評価が求められるため、売却対象となる事業の数値を抽出し、整理する必要があります。

③譲受企業探し

売却事業が整理できたら、売却先を探します。売却先を探す方法としては以下の方法が考えられます。

| ・譲受候補企業へ直接打診する ・共通の知人など、信頼できる人物に相談する ・FAやM&A仲介会社に相談する ・金融機関に相談する |

譲受候補企業へ直接打診する方法は、企業のトップ同士が顔見知りである場合にはスピード感を持って進めることができますが、あらぬ噂が立ってしまったり、交渉や契約の段階でトラブルになってしまったりする可能性もあります。信頼できる人物に相談する場合でも、詳しい知識がなければトラブルが発生してしまうことも考えられます。

FAやM&A仲介会社に相談することで、複数の企業に売却事業について詳細情報を開示しないまま売却打診が可能です。また、交渉や契約面においても専門的な知識を持つため、安心して任せられます。仲介手数料や成功報酬が発生しますが、直接交渉よりもスムーズな進行が期待できるでしょう。

なお、FAやM&A仲介会社以外では、取引のある金融機関に相談するのも有効です。

④基本合意の締結

譲受企業と条件が合致したら、事業売却のスキーム、金額、対象となる資産・負債などの基本的な条件を文書にまとめた「基本合意書」を締結します。

基本合意は一般的に法的拘束力を持たない形で締結されますが、締結することで事業売却の成功率が高まります。

⑤デューディリジェンス

売却する前に、譲受企業側より事前監査であるデューディリジェンスが実施されます。なお、デューディリジェンスでは、売却対象事業が抱えるリスクの把握と移転手続きなどの準備が行われます。

デューディリジェンスは専門家が中心となり短期間に集中して行われるため、譲渡企業は資料準備や質疑応答への対応など、積極的な協力が必要です。

⑥事業譲渡契約書の締結

デューディリジェンスが完了したら、両者間で事業譲渡契約書を締結します。

事業譲渡契約書に記載する内容に法的な定めはなく、売却事業の資産・負債、譲渡対価、譲渡期日などといった内容を両者の合意によって決定し、締結します。

⑦移転手続き

事業売却では、事業譲渡契約書の締結だけでは個別契約や地位の移転は完了しません。

債権や債務、従業員の雇用、取引先との契約、許認可などは譲受企業によって再締結や再取得が必要となる場合があります。

譲渡企業は、譲受企業の手続きがスムーズに進むように協力することが重要です。

事業売却の会計処理

事業売却後は、譲渡・譲受した資産や負債を計上し、売却損益やのれんを適切に処理する必要があります。事業売却に伴う会計処理として、以下の条件を前提とした仕訳例を解説します。

| 前提条件 ・事業に関する資産:8,000万円(帳簿価額=時価とする) ・事業に関する負債:5,000万円(帳簿価額=時価とする) ・売却価格:6,000万円 |

譲渡企業の仕訳例

譲渡企業では、売却した事業の資産と負債を帳簿から除外し、受け取った対価の差額を事業売却損益として計上します。譲渡企業側の仕訳例は以下のとおりです。

| 借方 | 貸方 | ||

| 事業用諸負債 | 5,000万円 | 事業用諸資産 | 8,000万円 |

| 現預金 | 6,000万円 | 事業売却益 | 3,000万円 |

譲渡した事業の負債の帳簿価額と受け取った対価を借方に計上し、売却した事業の資産の帳簿価額を貸方に計上します。

また、今回のケースでは3,000万円の利益(対価6,000万円+負債5,000万円-資産8,000万円=3,000万円)が得られたため、事業売却益として貸方に3,000万円を計上します。

譲受企業の仕訳例

譲受企業では、取得した事業の資産と負債を帳簿上に反映し、支払った対価との差額をのれんとして計上します。譲受企業側の仕訳例は以下のとおりです。

| 借方 | 貸方 | ||

| 事業用諸資産 | 8,000万円 | 事業用諸負債 | 5,000万円 |

| のれん | 3,000万円 | 現預金 | 6,000万円 |

のれんはブランド力や技術などの無形固定資産であり、日本の会計基準では20年以内に規則的に償却するよう定められています。

IFRS(国際会計基準)や米国基準ではのれんの償却は行われず、事業年度ごとに減損テストが行われ、減損が認識された時点で損失として計上されます。

▷関連記事:「M&Aの「のれん」とは?償却期間や会計処理、注意点を分かりやすく解説」

事業を高値で売却するためのポイント

事業を高値で売却するための主なポイントは以下のとおりです。

| ・事業の収益性を高める ・事業のリスクを把握する ・事業の強みをアピールする |

各ポイントの詳しい内容を解説します。

▷事業の収益性を高める

収益性の高さは、事業の売却額を押し上げる要因の1つです。事業売却を実施する前に収益改善を行っておくことで、高値での事業売却につながります。

収益性を高める具体的な方法には、原材料費や人件費などの削減、利益率の高い商品の強化を始めとした販売戦略の見直しなどが挙げられます。売却する事業の原価や間接コスト、収益構造を把握し、優先順位をつけながら収益改善を行いましょう。

▷事業のリスクを把握する

事業売却では通常、契約締結前にデューディリジェンスが実施されます。

デューディリジェンスで問題が見つかると、売却額の低下につながるだけでなく、契約自体が成立しない可能性があります。事前に財務・法務・税務などの各分野のリスクを把握し、問題がないか確認しておくプロセスが重要です。

▷事業の強みをアピールする

売却時に事業の強みをアピールできれば、譲受企業から高い評価につながります。例えば、独自の特許を所有している、顧客のリピート率が高い、同業他社と比較して優れた技術力があるなどが挙げられます。

事業の強みをアピールするためには、「事業の内容を詳細に知ること」が重要です。顧客分析・競合分析・自社分析を行い、自社の事業のどこに強みがあるかを把握すると、売却時のアピールに役立ちます。

事業売却での注意点

事業売却する際に気をつけるべき点は以下の3つです。

| ・負債を承継できない場合がある ・譲渡益に税金が発生する ・株主の承認が必要になる場合がある |

それぞれ解説します。

▷負債を承継できない場合がある

事業売却において、譲渡する範囲は両社の話し合いで決定されるため、必ずしも負債を承継できるとは限りません。

負債を手放したい場合は、事業譲渡ではなく株式譲渡のスキームの活用を含め、十分な時間をかけて譲受企業と交渉する必要があります。

▷譲渡益に税金が発生する

事業売却によって利益が生じた場合、法人税が課されます。

事業売却を行う前に、税金も含め売却後の資金繰りを確認しておくことが重要です。

▷株主の承認が必要になる場合がある

事業売却の譲渡対象となる事業が企業にとって重要なものである場合、株主の承認が必要となります。

株主から承認を得るために、事業売却の説明を行うことなどが求められます。

事業売却の事例

以下では、実際に事業売却を行った事例を紹介します。

▷ドコモgaccoによるオンライン動画学習サービス事業の売却

2026年3月、ドコモgaccoが運営するオンライン動画学習サービス「gacco」事業について、デジタル・ナレッジとの間で事業譲渡契約が締結されました。

「gacco」は日本最大級のMOOCプラットフォームであり、大学や企業による多様なオンライン講座を提供してきたサービスです。デジタル・ナレッジは、導入実績3,000件超を持つeラーニング専門ソリューション企業で、教育分野でのIT活用を長年支援してきました。

事業移管後、デジタル・ナレッジは「gacco」を自社サービスへ統合し、教育分野でのIT技術や教育AI技術を活かしながら、機能強化やサービス拡充を進める方針です。

▷カナデビアによる全固体電池事業の売却

2026年3月、カナデビア(旧:日立造船)と自動車メーカーであるスズキとの間で、全固体電池事業の譲渡契約が締結されました。

カナデビアは2006年から全固体電池の開発に取り組んできた企業であり、独自の乾式製法による高い安全性や耐環境性に強みを持っています。カナデビアの全固体電池は、宇宙や高温・真空状態などの特殊環境向け用途でも活用されてきました。

スズキは本事業の譲受により、カナデビアが培ってきた全固体電池技術を継承し、今後の電動モビリティ分野での活用や技術の発展につなげる方針を示しています。

▷SoProsによる微細藻類事業の売却

2026年2月、荒川化学工業は、取締役会でSoProsが保有する微細藻類「オーランチオキトリウム」に関する事業の譲受を決議しました。

SoProsは筑波大学発のスタートアップであり、微細藻類「オーランチオキトリウム」をベースに開発・製造・販売を行う企業です。荒川化学工業とは2024年1月の資本参加以降、独自株を用いた微細藻類粉末「AURA’n(オーラン)」の開発や市場探索を共同で進めてきました。

荒川化学工業はライフサイエンス分野を将来の成長ドライバーと位置付けています。今回の事業譲受でSoProsが培ってきた高度な育種・培養知見を統合し、これまでの共同研究フェーズから商用化フェーズへと移行する予定です。

▷ENEOSホールディングスによる海運事業の売却

2025年4月1日、ENEOSホールディングスは同グループのENEOSオーシャンが運営する原油タンカー事業以外の海運事業を、新設される子会社経由で日本郵船に売却しました。

ENEOSオーシャンは、長年にわたり海運事業を手掛けてきた企業です。近年の船価高騰や環境規制を受け、ポートフォリオ最適化を考慮し、海運業界のリーディングカンパニーである日本郵船への売却を決断しました。

日本郵船はエネルギー輸送事業を成長事業と位置付けており、ENEOSオーシャンの海運事業の承継により、事業強化を図る方針です。

新設される子会社は「NYK Energy Ocean」と名付けられ、2025年4月1日に発足しました。

▷パナソニックホールディングスによるプロジェクター事業の売却

2024年7月、パナソニックホールディングスは子会社のパナソニックコネクトがオリックスに業務用プロジェクター事業などを売却すると発表しました。

事業ポートフォリオの見直しの一環で、本事業は今後、オリックスが80%、パナソニックコネクトが20%を出資して設立する新会社が運営することとなりました。

オリックスはこれまで自己資金を活用し、主に中小企業の事業承継を含めたプライベートエクイティ投資事業を展開してきました。パナソニックコネクトが持つ技術力や顧客基盤と同社の事業投資ノウハウを生かして、企業価値向上を目指します。

▷ニチイ学館によるペットグルーミング事業の売却

2022年6月、医療や介護、保育などの事業を手がけるニチイ学館は、動物病院やグルーミング、ペット関連製品販売などを行うイオンペットへ、ペットのグルーミング事業を売却しました。

ニチイ学館は、主力とする介護事業においてペットセラピーの活用を目的にグルーミング事業を展開していましたが、期待するような成果に繋がらず、売却に至りました。

イオンペットは、ニチイ学館から東京や大阪などの19の施設を譲り受け、グルーミングの技術と人材の確保、地域密着型で展開する顧客サービスのノウハウを獲得しました。

▷東京ガスによる導管工事事業の売却

2022年5月、東京ガス子会社のキャプティは、導管工事事業を日鉄パイプライン&エンジニアリング株式会社が承継する吸収分割契約を締結しました。

2016年4月から「電力の小売自由化」が開始され、消費者が契約する電力会社を選択できるようになりました。

続いて2017年4月には都市ガスの小売自由化も始まり、ガス事業における公平な競争を促進するために、都市ガス大手3社は、2022年以降に導管部門をその他の部門と分離し、それぞれ法的に独立した事業体へ変更することが義務付けられました。

これに伴い、導管工事事業の強化と企業価値向上を目的として、導管工事事業の承継に至りました。

まとめ

事業の売却を選択する理由は様々ありますが、どれも企業を成長させたり、事業を承継したりするための手法として、効果的であることが認識されるようになりました。

廃業や企業のさらなる発展を検討する際には、M&Aによる事業売却を選択肢に入れることで、企業の新たな可能性を広げることができます。自社のニーズを明らかにし、今後企業を運営するうえで適切な戦略をとるために早期の準備を行いましょう。

fundbookでは、M&Aの専門知識を有するアドバイザーや士業専門家が事業売却をサポートします。事業売却を検討している方は、ぜひfundbookにご相談ください。