M&Aなどで株式を譲渡した際に発生する譲渡所得の重要な計算要素ですが、長期間保有していると不明になることがある「取得費(取得価額)」について、抑えておきたい基礎知識を解説します。また、「取得費」が不明な場合の確認方法も合わせて解説します。

▷関連記事:M&Aとは?M&Aの目的、手法、メリットと流れ【図解付き】

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

株式譲渡の取得費の概念と発生要因

まず、取得した株式の取得費についてその意味と、株式の取得はどのような取引によって発生するか確認していきます。

取得費は、株式などを取得したときに支払った払込代金や購入代金ですが、購入手数料(購入手数料に係る消費税も含まれます)のほか購入時の名義書換料など、その株式などを取得するために要した費用も含まれます。

購入や払込み以外の相続や新株予約権などで、株式などを取得した場合の取得費はどのようになるのでしょうか。以下では購入や払込み以外の主要な取引で生じる取得費について解説します。

相続、遺贈または贈与により取得した場合

元の所有者(被相続人、遺贈者または贈与者)がその株式を取得したときの取得費を引き継ぎます。未上場の中小企業における事業承継の多くのケースが該当します。

▷関連記事:民法(相続法)改正に注意!相続の基礎知識と改正における重要ポイント

会社から与えられた新株予約権などの権利の行使により取得した株式など

1.平成17年の改正前の商法に規定する新株予約権

=その権利の行使の日における価額(時価)

2.会社法第238条第2項の決議などにもとづき交付された新株予約権

=その権利の行使の日における価額(時価)

3.株式と引き換えに払い込むべき金額が有利な場合における、その株式を取得する権利

=その権利にもとづく払込みまたは給付の期日における価額(時価)

その他の方法により取得した株式

「その取得の時におけるその株式などの取得のために通常要する価額」とされていますが、「通常要する価額」がいくらになるかについては、専門的判断が必要となる場合が多くあります。

株式譲渡の取得費の計算方法

次は株式譲渡に係る取得費の具体的な計算方法を解説します。

取得費の基本的な計算公式

取得費は、株式などの取得に要した1単位当たりの価額に株数などを乗じて計算します。取得費の計算式は以下の通りです。

1株当たりの取得費 ((取得単価×取得株数)+購入時の委託手数料+消費税)÷取得株数

譲渡株式の取得費 1株当たりの譲渡直前の取得費×譲渡株式数

2回以上にわたって同一銘柄を取得し譲渡した場合の取得費の計算公式

株式などの譲渡による譲渡所得の金額および雑所得の金額の計算において、同一銘柄の株式などを2回以上にわたって購入し、その株式などの一部を譲渡した場合の取得費は、総平均法に準ずる方法によって求めた1単位当たりの金額をもとに計算します。

総平均法に準ずる方法とは、株式などをその種類および銘柄ごとに区分して、その種類などの同じものについて、次の算式により計算する方法をいいます。

(A+B)÷(C+D)=1単位当たりの金額

A=株式などを最初に購入した時(その後、既にその株式などを譲渡している場合には、直前の譲渡の時)の購入価額の総額

B=株式などを最初に購入した後(その後、既にその株式などを譲渡している場合には、直前の譲渡の後)から今回の譲渡の時までの購入価額の総額

C=Aに係る株式などの総数

D=Bに係る株式などの総数

【設例】

| 取引年月 | 取引内容 | 株数 | 単価 | 購入代金 | 譲渡代金 |

| X1年4月 | 購入 | 1,000株 | 8,000円 | 8,000,000円 | |

| X1年5月 | 購入 | 2,000株 | 9,000円 | 18,000,000円 | |

| X1年10月 | 譲渡 | 2,000株 | 10,000円 | 20,000,000円 |

(注)計算の便宜上、委託手数料などはないものとしています

- 【計算】

X1年10月に譲渡したときの取得費

(8,000,000円+18,000,000円)(譲渡時までの購入価額の総額)÷(1,000株+2,000株)(購入株数の総数)=8,667円(1円未満の端数は切り上げます)

取得費は 8,667円×2,000株(譲渡株数)=17,334,000円です。

株式譲渡における不明な取得費の確認方法

株式の取得費を確認したい場合、どのようにすればいいのか、また、それでも不明な場合はどのように計算すればよいのか解説します。

上場株式などの取得費の把握方法

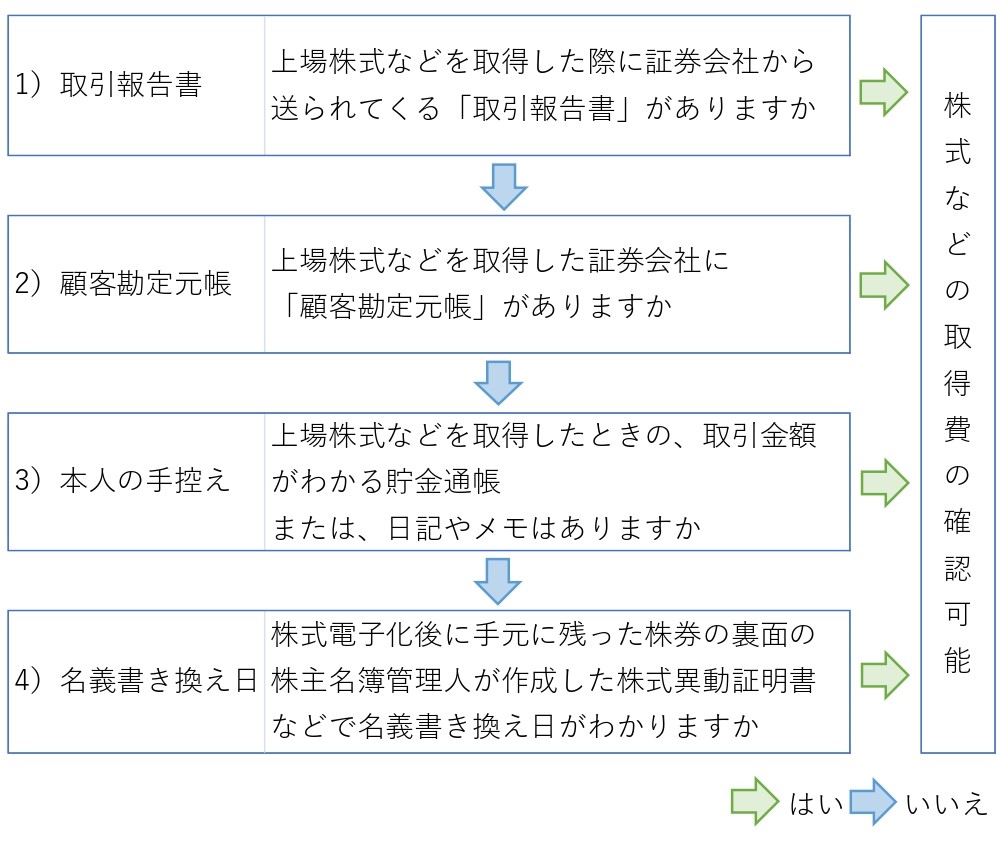

上場株式などについては、下図の確認フローに沿って確認することができます。

1)証券会社などの金融商品取引業者などから送られてくる「取引報告書」

取引報告書には取得費が記載されているため、簡単に取得費を確認することができます。取引報告書以外に、口座を開設する証券会社が交付する取引残高報告書、月次報告書、受渡計算書などの書類で確認できる場合があります。これらは重要な書類のためしっかりと保管しておきましょう。

2)取引した金融商品取引業者などの「顧客勘定元帳」

過去10年以内に購入したものであれば、その証券会社に問い合わせすれば確認できます。なお、10年より前の取引情報が任意に保存されている場合があるため、購入から10年過ぎていても、確認してみることをお勧めします。

3)「本人の手控え」

預金通帳などよって取引金額が分かれば、その額を取得費とすることができます。日記帳などで取得時期が確認できる場合には、その取得時期をもとに取得費を算定できる場合があります。

4)(1)~(3)で確認できない場合、「名義書換日」を調べて取得時期を把握し、その時期の相場をもとに取得費を算定

例えば、発行会社(株式の発行会社が証券代行会社に、名義書換業務を委託している場合にはその証券代行会社)の株主名簿・複本・株式異動証明書などを手がかりに株式などの取得時期(名義書換時期)を把握し、その時期の相場をもとにして取得費を計算することができます。

なお、株券電子化後手元に残った株券の裏面で確認しても問題ありません。

不明な取得費の取扱い

譲渡した株式などが相続したもののケースや、購入した時期が古いことなどによって、取得費が分からない場合には、同一銘柄の株式などごとに、取得費の額を譲渡代金の5%相当額とすることも認められます。同様に実際の取得費が譲渡代金の5%相当額を下回る場合にも認められます。

例えば、株式を1億円で譲渡した場合に取得費が不明なときは、譲渡代金の5%相当額である500万円を取得費とすることができます。ただし、この場合は譲渡代金のほとんどが譲渡益となってしまいますので、留意が必要です。

また、実際の取得費が譲渡金額の5%相当額を下回る300万円の場合も、500万円を取得費とすることができます。

まとめ

上記のように株式譲渡における取得費は、株式の購入代金に手数料や消費税を足したものの総平均が1株当たりの取得単価となり、譲渡株式数を掛けて算定します。過去の取引事実にもとづいて算定され、客観性が求められるために、取引に関する「取引報告書」などの書類を整理し、保管しておく必要があります。

また、概算取得費(譲渡代金の5%相当額)で税務申告を行うことはできますが、課税対象の譲渡益が高くなることもあるため、取得費用を調べることが重要です。

国税庁のサイトにも、取得費の把握方法の説明がありますが、過去に合併、会社分割などにより取得した株式がある場合、新株予約権の行使により取得した株式がある場合などの取得費の計算は複雑になることがあるため、会計士や税理士などの専門家に相談することをお勧めします。