昨今の少子高齢化による人口減少の影響を受け、日本の市場規模は縮小傾向にあります。IT技術の発達によって異業種からの参入が増加したこともあり、多くの中小企業が経営戦略の見直しを余儀なくされるケースも増えてきました。

中小企業が抱える現状打開策の選択肢として、近年注目されているのが「MBO」です。MBOとは、企業の経営陣が自社の株式を既存株主から取得することです。経営陣と少数の投資ファンドの意思決定権が強化されるため、柔軟かつ迅速な経営が可能となります。今回は、このMBOのスキームについてわかりやすくご説明します。

上場企業に負けない 「高成長型企業」をつくる資金調達メソッド

本資料では自社をさらに成長させるために必要な資金力をアップする方法や、M&Aの最適なタイミングを解説しています。

・縮小する日本経済市場を生き抜くために必要な戦略とは?

・まず必要な資金力を増強させる仕組み

・成長企業のM&A事例4選

M&Aをご検討の方はもちろん、自社をもっと成長させたい方やIPOをご検討の方にもお役立ていただける資料ですので、ぜひご一読ください。

MBOのスキームや課題

MBO(Management Buyout)とは、企業の経営陣が自社の株式を既存株主から取得することで、事業承継の際に取られるM&A手法の1つです。多くの場合、経営陣が金融機関や投資ファンドからの支援を受け、経営権を取得したい企業の株主から株式を買い取る形で行われます。

MBOのスキームとは?

一般的には、MBOのスキーム*1は、譲り受けようとする企業の受け皿として、経営陣が特別目的会社(Special Purpose Company,以下SPC)と呼ばれる会社を新規に設立し、このSPCが株主から取得した株式を譲り受けて子会社化します。最終的にSPCと現経営陣の所有する企業を合併させることにより、MBOは成立します。本記事では、SPCを設立する場合を例としてるMBOのスキームを紹介します。

*1 スキーム:M&Aや資金調達の「手法」のこと

・MBOを実施するメリットには、以下のようなものがあります。

・経営の効率化と迅速な意思決定が図れる

・従業員の一体感が得られる

事業承継による後継者問題の解決ができる

すでに事業の優良性や知名度のある企業であれば、MBOを実施することで得られるメリットは大きくなります。MBOのスキーム自体は難しいものではありませんが、資金調達の点においてリスクや課題を抱えるケースもあります。

借入額の増加による大きな課題

MBOの対象となる企業の経営状態が良ければ、比例して買取時の株価は上昇する傾向にあります。業績が優良な企業の株式を取得しようとする場合、MBOに必要な資金も増大します。その結果、金融機関などからSPCが借り入れた多額の借入金が、SPCと合併後のMBO対象企業のBS(貸借対照表)を悪化させる要因となり、経営に影響を及ぼす可能性が高まります。

BSだけでなく、合併により承継した借入金はP/L(損益計算書)にも影響を及ぼします。多額の借入金はMBO実施後の企業が返済する必要があり、キャッシュフローにも悪影響を及ぼすためです。MBOを実施する過程で生じた資金の借入がキャッシュフローを乱す要因となれば、伸びしろがあるはずの会社に、継続して充分な投資を行うことができません。

MBOを成功させるためには、こういった資金調達における課題を解消する必要があります。SPCでの借入を低く抑えるためにも、資金調達を検討する段階から専門家に相談し、安定した経営を維持できるようにしましょう。

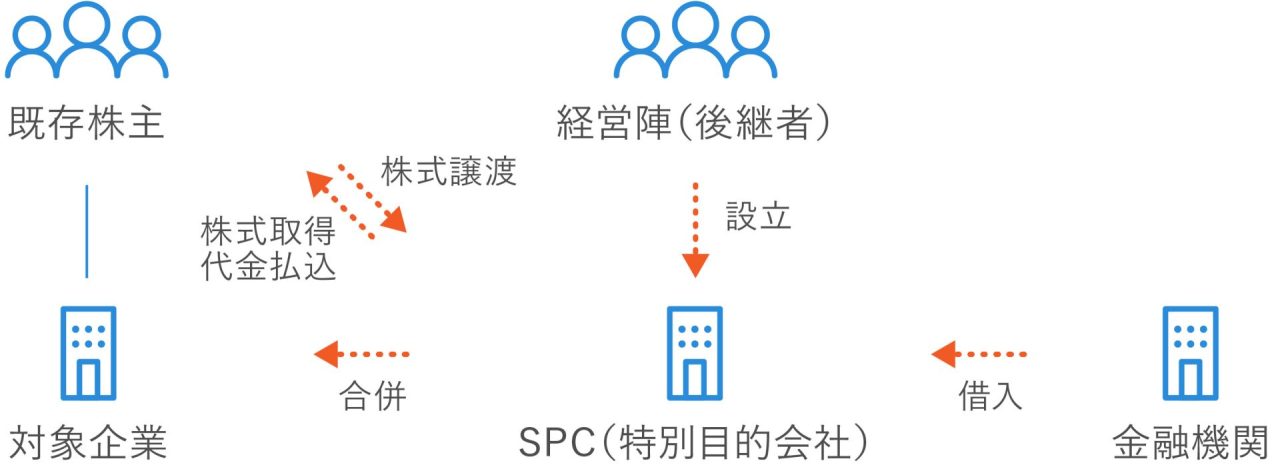

MBOのスキームの取引の全体像を確認

ここでは、MBOのスキームのフローを説明します。

MBOのスキーム

MBOのスキームの手順は難しいものではなく、基本的には以下のような流れで進められます。

①「MBO対象企業の受け皿となる『SPC』を設立」

経営陣は、まず譲受け予定の企業を子会社化するための受け皿となる会社「SPC」を設立します。

②「SPCがMBOに必要な資金を調達」

SPCの株主となった経営陣は、MBOに必要な資金を投資ファンドや金融機関から借り入れます。

※メザニンは「中二階」をあらわす用語で、借入金と資本金の中間的なポジションを取る資金調達法です。こちらは次の章で詳しく説明します。

③「SPCがMBO対象企業の株式を得る」

MBO実施前の株主は、SPCの経営陣またはSPCへ対象企業の株を売却します。売却した代金は、SPCから既存株主へ支払われます。

④「MBO企業を子会社化する」

SPCの経営陣は、MBO対象企業をSPCの子会社とします。

⑤「SPCとMBO企業を合併」

子会社とした企業とSPCを合併し、MBOは完了します。

MBOを実施する際の資金調達の方法

ここからは、MBOを実施する際の資金調達の方法について説明します。MBOで起こり得るファイナンスのリスクを避けるためにも、資金調達は慎重に行う必要があります。一般的な資金調達の方法として、以下が挙げられます。

MBOの対象となる会社の価値を検討する

MBOを実施するにあたり、対象となる会社の価値を検討します。ここで算定した企業価値が、最終的な株式取得価額に影響するためです。企業価値の算定には、DCF法や市場株価法、修正純資産法など様々な方法がありますが、専門の知識が必要となります。そのため、不明点がある場合はM&Aアドバイザーなどの専門家に相談しましょう。

▷関連記事:企業価値評価(バリュエーション)の意味とは?3つのアプローチ方法と6つの算出方法を解説

準備可能な自己資金を確認する

対象企業の企業価値に基づき、既存株主と経営陣とで決定した金額のうち、どの程度まで自己資金で準備できるかを確認します。自己資金の手段は以下になります。

- 経営陣と共同で出資する資金

- 経営者のプライベートな資金または借入金

- 事業提携会社からの出資

- 投資ファンドからの出資

投資ファンドや事業会社からの出資を募る場合、外部からの干渉や制約といった制限を受けるケースが多く、事業の自由度が低くなる可能性があります。

金融機関へ借入金(シニアローン)を申請する

MBOに必要な資金が上記の自己資金だけでは不足している場合、金融機関へシニアローンの申請を行います。シニアローンとは、従来からある通常の貸付金のことです。メザニンローンよりも返済順位が高く、比較的リスクの低いローンです。シニアローンは、金利を抑えて調達することができますが、一方で審査が厳しいため資金調達に時間を要したり、必ずしも希望の金額を調達することができない場合もあります。

MBOのスキームに必要な借入金は通常の融資と同様に、担保と各種審査を必要とします。融資額を決定する審査の対象は以下の通りです。

- MBOの対象企業の優良性

- 買取額決定の信憑性

- キャッシュフロー、固定資産の担保価値

- 買取額における自己資金の割合

審査時に買取額が適正でないと判断されたり、自己資金の割合が少ないとみなされた場合、申請が不受理となったり、希望の借入額に満たない融資しか受けられないケースもあります。

必要に応じてメザニンローンを利用する

自己資金とシニアローンを合算しても調達資金に満たない場合は、メザニンローンで補完する手段があります。メザニンローンとは、シニアローンと自己資本では足りない部分を補う場合によく用いられるローンであり、シニアローンに返済順位が劣後する借入等のことです。対象企業での事業が立ち行かなくなったときは、元金、金利、もしくはその両方の返済の繰延べが認められます。ただし、メザニンローンは金利の支払いに関して、借り手に対し大幅に融通をきかせているかわりに、金融機関は通常より高金利を設定します。仮にMBO実施後の対象企業での事業が頓挫してしまった場合、返済順位や精算時の配当はシニアローンが上位となります。

メザニンローンはMBOのケースによってさまざまな条件が適用されるため、利用を検討する際は専門家からのアドバイスを受けた方がよいでしょう。

まとめ

将来性のある事業を有し、キャッシュフローの価値が高い企業であれば、MBOを実施することで経営状態をよりよいものにすることが可能です。一方で、金融機関から資金を借り入れる際には、返済計画を慎重に検討しなければMBO実施後に多額の借入金の返済に悩まされることとなり、経営を圧迫する恐れもあります。MBOの検討の際には、正しい知識をもって自社に適した形を検討した上で行いましょう。