資金調達は、会社の経営において欠かせないものです。しかし、金融機関からの借り入れが多額になると、負債比率が高まり、財務の安定に影響を与えます。

本記事では、負債比率がどのようなものであるか、負債比率がM&Aにどのような関わりがあるのかを解説します。

▷関連記事:M&Aとは?M&Aの目的、手法、メリットと流れ【図解付き】

https://matsuura-law.jp/

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

負債比率とは?意味と定義

会社を経営するうえで、基本的な財務の知識は把握しておく必要があります。理解すべき重要な財務指標の1つとして負債比率があります。

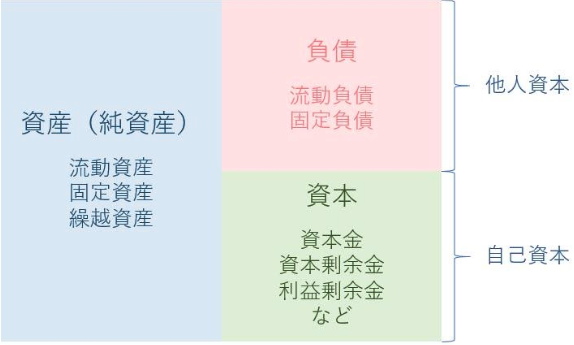

負債比率は、自己資本と他人資本をすべて考慮して計算されます。まずは、自己資本と他人資本の違いを解説します。

自己資本と他人資本の違い

自己資本とは、出資者から調達した資金と、経営活動から得た利益の内部留保を指します。資本金や資本剰余金、利益剰余金などが含まれます。出資者から調達した資金や利益などで構成されるため、返済不要な会社の資金です。

一方、他人資本は、金融機関からの借入金が含まれ、返済の必要がある資金のことを指します。他人資本は流動負債と固定負債に区分されます。流動負債は、本業で発生した負債または決算日から1年以内に支払う必要のある負債のことをいいます。また、固定負債は、支払期日が決算日から1年を超える負債をいいます。

つまり、自己資本は返済不要な資金であり、他人資本は返済しなければならない資金、という分け方ができます。また、自己資本と他人資本の合計が会社の総資産になります。

負債比率の意味と考え方

負債比率は、返済する必要のない自己資本と返済する必要がある他人資本の数値を用いて計算されるため、会社の返済能力や経営の安定性の指標になります。一般的には、負債比率が低いほど返済能力が高く、経営が安定していると評価されます。

負債比率の計算方法と目安

負債比率の計算方法とその目安を知っておくと、自社の財務状況を知る際に役立ちます。ここからは、負債比率の計算方法と目安を解説します。

負債比率の計算方法

負債比率は以下の式によって求められます。

負債比率=(負債(他人資本)÷自己資本)×100

例えば、負債が5億円であり、自己資本が10億円の場合であれば、「5÷10×100=50」となり、負債比率は50%になります。負債が10億円に対して、自己資本が5億円であれば、「10÷5×100=200」と計算され、負債比率は200%です。

負債比率の目安

負債比率が低ければ低いほど、経営が安定していると評価されます。また、負債比率が100%以下であれば、自己資本で全ての負債を返済できるため、安全性が高いと評価されます。

・101~300%

標準水準といえます。無理のない返済計画が立てられる場合、返済能力に問題はないと判断されます。

・301~600%

返済にすぐに問題が生じる可能性は低いと思われますが、300%以下に改善を目指すことが望まれます。

・601~900%

債務の返済に問題が生じる可能性が高まるため、早急な財務状況の改善が望まれます。

・901%以上

業種にもよりますが、一般的には負債比率が高いと評価されます。状況によっては倒産なども懸念されるので、増資などにより負債比率を引き下げることが望まれます。

このように、負債比率を算出することで、会社の財務状況を把握することができます。

ただし、負債比率は、業種や成長段階によって望ましい水準が異なるため、注意が必要です。

例えば、事業を急速に拡大している会社の場合、金融機関などからの借り入れが増加し、負債比率が高まる傾向にあります。また、店舗を構えるなど初期投資がかかる業界において、まとめて多くの出店をした場合、負債比率が900%を超えることもあります。

そのため、同業他社との比較や自社の定点観測も欠かせません。

M&Aの買収価格算出における負債比率

負債比率がどの程度であるかはM&Aの交渉に影響があります。例えば、負債比率が高い場合、会社の資金繰りを不安視されることがあります。一方、負債比率が低い場合は財務状況が健全であると判断されやすくなります。

このように負債比率、負債の金額はM&Aの買収価格の算出に影響を与えるため、将来的にM&Aを検討する可能性がある場合は、負債を減らして負債比率を低くするように意識しましょう。

負債比率とともに確認したい指標

会社の財務状況を見る際には、負債比率以外にもいくつかの重要な指標が存在します。以下では、自己資本比率や有利子負債依存度などの指標を解説します。

自己資本比率

自己資本比率とは、会社の総資本に対して、新株予約権を除く純資産が占める割合です。自己資本比率は、以下の計算式で求められます。

自己資本比率 = (自己資本÷総資本) × 100

自己資本比率が高いほど、総資本に占める返済が必要な資金が少なく、会社の安定度は高い状態です。借入金を返済し、増資や内部留保で自己資本を積み立てるプロセスを継続すると、業績が悪化した際にも債務超過になるリスクを避けやすくなります。

有利子負債依存度

有利子負債依存度とは、会社の総資本のうち、支払義務のある有利子負債が占める割合です。有利子負債依存度は、以下の計算式で求められます。

有利子負債依存度 = 有利子負債残高 ÷ 総資本

有利子負債には、金融機関からの借入金、社債、転換社債型新株予約権付社債などが挙げられます。会社の財務状況の健全性や安全性を図る指標であり、有利子負債依存度が高いと金利負担も大きくなります。

債務償還年数

債務償還年数とは、借入金や社債など、返済が必要な債務をキャッシュフローで割った数値です。債務償還年数は、以下の計算式で求められます。

債務償還年数 = 要償還債務(借入金+社債+割引手形) ÷ キャッシュフロー(経常利益+減価償却費)

本業で得られたキャッシュフローを全て債務の償還に充てた場合に、何年間で返済できるかを示す指標です。負債比率や有利子負債依存度などとともに財務の健全性を示す指標であり、債務償還年数の数値が小さいほど、健全性が高いと判断されます。

まとめ

負債比率は会社を経営するうえで重要な指標になります。

また、M&Aの際の買収価格にも影響があります。負債比率が高い場合は、早めに負債比率を下げていくことを検討し、財務の健全化を図ることが大切です。

まず、自社の自己資本と他人資本を調べて、負債比率を計算することをお勧めします。