M&Aの会計処理方法は、「株式譲渡」「事業譲渡」「合併」などのM&Aの手法・スキームによって異なります。M&Aの会計処理を正しく行うためには、会計基準の種類やM&Aの手法ごとに異なる会計処理方法、「のれん」の扱いについて理解しておく必要があります。

本記事では、M&Aの会計処理方法をスキーム別に仕訳例を用いて解説するとともに、M&Aにおける会計処理上の「のれん」の扱い方を解説します。

▷関連記事:M&Aとは?M&Aの目的、手法、メリットと手続きの流れ

▷関連記事:M&Aの費用の相場・目安は?会計処理や仕訳、税務面まで解説

▷関連記事:事業譲渡の基本的な会計処理や、のれんが発生した場合の仕訳をわかりやすく解説

安田 亮

https://www.yasuda-cpa-office.com/

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

目次

M&Aの財務会計(個別決算・連結決算)と税務会計について

M&Aの会計処理方法は、「財務会計」と「税務会計」の大きく2種類に分けられます。

「財務会計」とは、企業の財政状態・経営状態を明らかにするための会計手法で、「個別決算」と「連結決算」の2つに分けられます。一方、「税務会計」とは、税金の計算・申告を目的とした会計手法です。

以下では、財務会計(個別決算・連結決算)と税務会計の概要をそれぞれ解説します。

▷財務会計(個別決算)

財務会計の「個別決算」とは、1つの企業の財政状態・経営成績・キャッシュ・フローの状況などを処理する会計プロセスです。M&Aを行う場合は、譲渡企業・譲受企業の双方が個別決算を行い、M&Aによる影響を財務諸表に反映させます。

全ての会社には適切に個別決算を行うことが求められており、特に会社法上の大会社・上場企業は公認会計士による会計監査を受ける必要性があります。

なお、会計監査が通らない場合は上場廃止などの事態に追い込まれるリスクがあり、取締役の責任問題となることもあります。

▷財務会計(連結決算)

財務会計の「連結決算」とは、親会社と子会社を1つの組織とみなして財政状態・経営成績・キャッシュ・フローの状況などを処理する会計プロセスです。

M&Aの実施によってある会社の株式を取得し子会社化するケースでは、親会社による株式の取得は個別決算では貸借対照表に資産として計上されますが、連結決算では投資と資本の相殺消去により、子会社株式は連結貸借対照表上、計上されません。

特に、合併などで企業を結合する場合、現在の会計基準では、譲受企業が譲渡企業の資産・負債を時価評価する「パーチェス法」が原則として使用されます。なお、譲渡企業の純資産と譲渡価額との差額は「のれん」として計上し、処理します。

日本では2008年の会計基準改正前まで「持分プーリング法」という会計処理方法も使用されていましたが廃止され、現在の会計基準ではパーチェス法のみが規定されています。

税務会計

「税務会計」とは、国・地方自治体に納める企業の課税所得算出を目的とした会計手法です。

税務会計は日本会計基準などの会計基準ではなく「法人税法」や「所得税法」などの法律に準拠します。そのため、日本国内全ての法人に等しく適用されるという点が特徴の1つです。

財務会計は「投資家・債権者などの外部の利害関係者に企業の経営状況を開示すること」を主な目的としていますが、税務会計は「公平な課税」を主な目的として会計処理を行います。

財務会計と税務会計では目的や会計処理のルールが異なるため、財務会計では計上が認められるものでも税務会計では計上が認められないことがあります。

▷関連記事:M&Aにかかる税金は?株式譲渡・事業譲渡に分けて節税方法も紹介

M&Aにおける会計基準の種類

M&Aの会計処理で利用される会計基準は、主に以下の3つです。

・日本基準

・国際財務報告基準(IFRS)

・米国基準

なお、「日本基準」と「国際財務報告基準・米国基準」の大きな違いの1つが「のれん」の扱いです。例えば、日本基準ではのれんを最大20年で償却し、のれんの価値が著しく低下した場合は減損処理を行います。一方、国際財務報告基準・米国基準では、原則のれんの償却は行わず減損処理のみ行います。

以下では、それぞれの会計基準の特徴や違いを解説します。

▷日本会計基準

日本会計基準とは、一般に公正妥当と認められる会計処理上の慣行をルール化したもので、日本企業の多くが採用する日本独自の会計基準です。企業会計原則をはじめとした規則としてまとめられています。

企業会計原則には「一般原則」「損益計算書原則」「貸借対照表原則」の3つの原則があります。企業は真実性の原則や明瞭性の原則など一般原則に基づいて会計処理を行うとともに、財務諸表の「損益計算書」は損益計算書原則に、「貸借対照表」は貸借対照表原則に基づいて作成します。その他、具体的な会計処理については個別に会計基準が定められています。

また、日本基準では「細則主義」という考え方が採用され、各会計基準の中で数値基準が示されています。

▷国際財務報告基準(IFRS)

国際財務報告基準とは、国際会計基準審議会が作成した世界共通の会計基準です。国ごとに会計処理のルールや方法が異なると財務諸表の比較ができませんが、統一基準である国際財務報告基準によって作成された会計資料であれば、国を問わず様々な企業の財務情報を比較できます。

なお、日本では2010年3月期の年度決算の財務諸表から、一定の上場企業の連結財務諸表において国際財務報告基準の適用が認められています。また、IFRSでは「原則主義」という考え方が採用されており、基本的な会計原則のみを示し具体的な数値基準・判断基準は設けられていません。

▷米国会計基準

米国会計基準とは、米国財務会計基準審議会(FASB)の「財務会計基準書(SFAS)」や「FASB解釈指針(FIN)」などで構成されるアメリカの標準的な会計基準です。

2009年以降会計基準のコード化が行われ、現在では「ASC XXX番」などの番号が付されています。

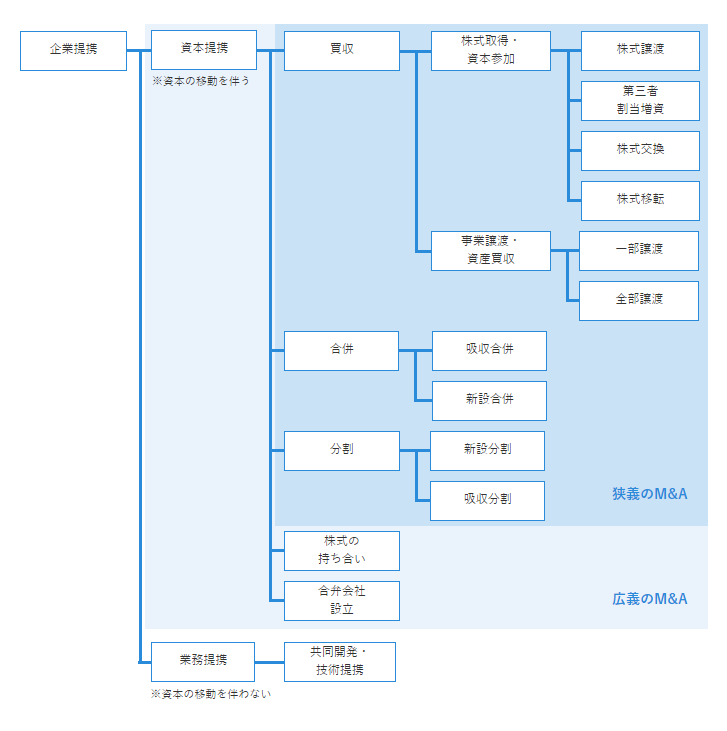

M&Aの手法(スキーム)別の会計処理方法・仕訳例

M&Aにはいくつかの手法(スキーム)が存在し、スキームごとに会計処理方法が異なります。以下では、各スキームの特徴と会計処理方法を、仕訳例を用いて説明します。

▷株式譲渡

株式譲渡は、譲渡企業の株式を譲受企業が譲り受けることで、譲渡企業の「経営権」を譲受企業に移す手法です。

互いに合意のうえ株式譲渡契約(SPA)を締結し、対価の支払いにより株主名簿を書き換えるというシンプルな方法で行われるため、特に自社株式のほとんどを経営者が保有する中小企業が使いやすい手段です。

株式譲渡のメリットは、「譲渡企業の株主が個人であれば、譲渡益にかかる税率が低いこと(20.315%)」「手続きが簡易であること」「経営権が移動しても企業自体はそのまま残ること」などが挙げられます。

なお、株式譲渡では、株式を譲渡する側と譲り受ける側の双方に原則、会計処理が必要です。会計仕訳は、以下で具体例(前提)を交えて説明します。

●前提

例として、A社(譲受企業)がB社(譲渡企業)の株主X社からB社株式100%を株式譲渡で取得するケースを考えます。

(A社の買収直前の貸借対照表)

| 現金預金 | 600 | 事業用負債 | 800 |

| 事業用資産 | 400 | 純資産 | 200 |

| 資産合計 | 1,000 | 負債・純資産合計 | 1,000 |

(B社の売却直前の貸借対照表)

| 事業用資産 | 400 | 事業用負債 | 300 |

| 純資産 | 100 | ||

| 資産合計 | 400 | 負債・純資産合計 | 400 |

・B社の発行済株式の100%はX社が保有

・B社事業用資産の時価は500百万円(事業用負債の時価は簿価と同じ)

・A社はB社を買収対価300百万円で取得

・X社のB社株式の取得原価は100百万円

<譲受企業側の株式譲渡時の仕訳>

譲受企業側の個別財務諸表は、支配権を取得した場合、「子会社株式」という勘定科目に計上します。上記の設例においては、A社はB社株式100%をX社から300百万円で取得しているため、以下のように認識します。

| (借)子会社株式 | 300 | (貸)現金預金 | 300 |

また、連結財務諸表における仕訳は、譲渡企業の資産・負債を時価で引き継ぎ、譲渡企業の純資産時価(自社が取得した持分比率相当額)と取得した子会社株式の取得価額との差額を「のれん」として計上します。

上記の設例においては、A社はB社の事業用資産・事業用負債を時価評価(評価差額は純資産の部に計上)した金額で単純合算し(それぞれ500百万円と300百万円)、その純額200百万円と、取得したB社株式の取得価額(300百万円)との差額をのれんとして計上します。

| (借)純資産 | 100 | (貸)子会社株式 | 300 |

| 評価差額 | 100 | ||

| のれん | 100 |

なお、株式譲渡の場合は、連結財務諸表でのみ「のれん」が認識され、「のれん」に対して税効果を認識できない点がポイントです。以上の結果、A社の買収直後の連結貸借対照表は以下のようになります。

| 現金預金 | 300 | 事業用負債 | 1,100 |

| 事業用資産 | 900 | 純資産 | 200 |

| のれん | 100 | ||

| 資産合計 | 1,300 | 負債・純資産合計 | 1,300 |

連結財務諸表においては株式の取得原価が持分に対応する譲渡企業の純資産時価を上回っている場合、両者の差額をのれんとして資産に計上し、会計上は20年以内で定額法や、その他の合理的な方法によって規則的に償却する処理を行います。なお、株式譲渡の連結財務諸表において認識される「のれん」については、その後の会計期間で税務上、償却費を損金算入できない点に注意が必要です。

対して、株式の取得原価が持分に対応する譲渡企業の純資産時価を下回っており、PPAを行っても生じる場合は、負債側に「負ののれん」を計上し、発生した事業年度の利益として処理されます。

<譲受企業側の株式譲渡後の仕訳>

譲受企業側の個別財務諸表は、取得後売却するまで原則、会計処理が不要です。ただし、譲渡企業の業績が悪化して1株当たりの純資産が取得単価の半分以下になった場合は、評価損を計上し1株当たりの純資産相当額まで評価減する必要があります。

また、連結財務諸表は、株式譲渡の連結仕訳で「のれん」が認識された場合、日本の会計基準では、「のれん」の償却による費用化を毎期行い少しずつ費用として認識します。具体的には、その効果の及ぶ期間を見積もり最大20年以内の期間で、定額法などを用いて償却を計上します。

| (借)のれん償却費 | 10 | (貸)のれん | 10 |

※上記数値の単位は百万円

なお、B社の営業損益が2期連続で赤字になるなど「のれんの減損」が起こる可能性がある場合は、計上されている「のれんの減損」を検討します。なお、国際財務報告基準(IFRS)や米国会計基準では「のれん」の償却は認められていません。毎期「のれんの減損」が起きていないか評価し、減損が認められた場合は減損損失を計上します。M&Aを多く繰り返す会社がIFRSの適用を検討するのは、IFRSは「のれん」が減損しない限り「のれん」の償却負担がなく、利益をより大きく計上できる点を活かすためです。

<譲渡企業側の株式譲渡時の仕訳>

譲渡企業自体の仕訳の計上は不要です。

<譲渡企業の株主X社側の仕訳>

売り手である譲渡企業の株主は、子会社株式の取得原価と売却対価との差額を売却損益に計上します。例におけるX社の仕訳は、以下のとおりです。

| (借)現金預金 | 300 | (貸)子会社株式 | 100 |

| 子会社株式売却益 | 200 |

▷第三者割当増資

第三者割当増資は、新たに発行する株式(もしくは自己保有の株式)を譲受企業に引き受けてもらう手法です。M&Aでは、譲受企業がこの新株を引き受けることで、対象企業の議決権を取得し、経営権を得る手段として使われます。

第三者割当増資は、新株の対価として資金が入るため、資金調達につながると同時に自己資本比率の改善・財務体質の強化も期待できます。さらに、この資金は返済義務がない点もメリットです。

第三者割当増資が行われる場合は、譲渡企業が新株を発行し譲受企業の株式保有率が50%超になるように譲渡し、経営権を移動させます。増資により払い込まれた金額は原則、資本金に計上されますが、その1/2までは資本準備金として処理することも可能です(会社法第445条第2項・第3項)。

会計仕訳は、以下で具体例を交えて説明します。

●前提

例としてA社が株主に対して新たに株式1,000株を1株あたり10万円で発行するケースを考えます。

<払込期日までに全額の払込みを受けたときの仕訳>

払い込まれた資金は現金預金や当座預金とは分けて管理するため、借方は「別段預金」、貸方は「新株式申込証拠金」で処理します。払込期日が到来する前に払い込まれた出資金は、申込み数の調整などで返還することもあるため、会社の資金として使用できない状態であり、別で管理する必要があります。

| 別段預金 | 100 | 新株式申込証拠金 | 100 |

<払込期日をむかえて資本金に振り替えるときの仕訳>

払込期日になって増資額が確定したら、以下の仕訳を行い、別段預金を現金預金に、新株式申込証拠金を資本金にそれぞれ振り替えます。

| 新株式申込証拠金 | 100 | 資本金 | 100 |

| 現金預金 | 100 | 別段預金 | 100 |

▷株式交換

株式交換は、譲受企業が譲渡企業の全株式を譲り受け100%子会社にするという手法で、完全親子関係を築くための手段としても使われます。対価については基本的には株式です。

株式交換のメリットは、株式を対価とすることで資金がなくてもM&Aが可能であること、また譲受企業は株主全員の賛成がなくても譲渡企業の全株式の取得が可能であることが挙げられます。株式交換では、基本的には株式を譲り受けて「親会社」となる企業のみが会計処理を行います。子会社化される譲渡企業は株式交換の当事者ではなく、当事者は「親会社」と子会社の「株主」であるためです。一般的に「親会社」となる会社は子会社株式を資産計上し、資本金などの株主資本項目を増額させる会計処理を行います。

親会社側の仕訳では、株式発行により増えた資本金を計上する必要があり、対価として完全子会社に交付した自社株式の総額のうち株式交換契約によって定めた金額を「資本金」「資本準備金」などで仕訳します。

例として、A社がB社の株式を100%取得し、取得に際してB社株主にA社が支払った対価額が250百万円のケースにおいて、増加資本250百万円のうち150百万円を資本金で、残額を資本準備金で仕訳する場合の会計仕訳例は以下のとおりです。

| 子会社株式 | 250 | 資本金 | 150 |

| 資本準備金 | 100 |

▷株式移転

株式移転とは、1つまたは2つ以上の企業が新会社を設立して子会社となる企業の株式を取得させ、新会社の100%子会社にする手法です。株式交換との違いは、株式を引受ける企業が既存の会社か、新設会社という点で、特に持株会社(ホールディングス)化する際に多く利用されます。また、親会社が支払う対価は、基本的に、新設した親会社の株式です。株式移転のメリットとしては、新設会社に資金がなくても株式を対価に実施できることが挙げられます。

株式移転では、新会社を設立し、子会社となる企業の株式を取得させ新会社の100%子会社にします。そのため、子会社となる譲渡企業の株式の簿価純資産額を新設会社の保有する子会社の株式の譲渡価額として会計処理します。

例として、子会社となる企業の株式150百万円を新設親会社が取得し、同額の自社株を対価として交付する(増加する株主資本は全額を資本金とする)場合の会計仕訳例は以下のとおりです。

| 子会社株式 | 150 | 資本金 | 150 |

▷事業譲渡(一部譲渡・全部譲渡)

事業譲渡とは、譲渡企業の特定の事業について、一部もしくは全部を切り出して譲渡する手法です。譲渡した事業に関わる資産は、有形資産だけでなく販路やノウハウなどの無形資産も譲渡の対象になります。

事業譲渡のメリットは、譲渡企業にとっては譲渡する事業を選別できること、譲受企業にとっては自社にとって不要な事業を引き継がなくて良いことなどが挙げられます。

事業譲渡の注意点としては、競業避止義務の発生が挙げられます。事業譲渡の場合、譲渡企業はその後、原則として同一市区町村および隣接市区町村内で同一内容の事業を20年間立ち上げられません。

譲受企業は、想定していない簿外債務などを引継いでしまうことがないよう、契約で譲渡企業から引継ぐ債務などを明確にしておくことが重要です。

事業譲渡では、譲渡企業は事業譲渡直前の適正な帳簿価額をもとに事業譲渡対象の純資産相当額を算出します。そして、譲渡対価との差額を原則として事業譲渡に係る損益として処理を行います。

譲受企業の取得原価は、取得対価に事業譲渡に要した支出額を加算して算定します。取得原価が譲り受けた時価純資産を上回っている場合、両者の差額を「のれん」として資産に計上します。

会計仕訳は、以下で具体例を交えて説明します。

●前提

例として、A社(譲受企業)がB社(譲渡企業)の事業を買収により取得するケースを考えます。

(A社の買収直前の貸借対照表)

| 現金預金 | 600 | 事業用負債 | 800 |

| 事業用資産 | 400 | 純資産 | 200 |

| 資産合計 | 1,000 | 負債・純資産合計 | 1,000 |

(B社の事業売却直前における対象事業の簿価)

事業用資産:簿価400、時価500

事業用負債:簿価300、時価300

※上記数値の単位は百万円

・A社はB社の売却する事業を買収対価として現金300百万円で取得

・実効税率は30%

<譲受企業側の事業譲渡時の仕訳>

譲受企業は譲り受ける資産・負債を時価で計上し、事業の譲渡対価との差額を「のれん」として計上します。

| (借)事業用資産 | 500 | (貸)事業用負債 | 300 |

| 繰延税金資産 | 30 | 現金預金 | 300 |

| のれん | 70 |

結果的に、A社の買収直後の個別貸借対照表は、以下のようになります。

| 現金預金 | 300 | 事業用負債 | 800 |

| 事業用資産 | 900 | 純資産 | 200 |

| のれん | 70 | 事業用負債 | 1,100 |

| 繰延税金資産 | 30 | 純資産 | 200 |

| 資産合計 | 1,300 | 負債・純資産合計 | 1,300 |

なお、「資産調整勘定」とは、税務上も認められるものをいいます。株式譲渡では連結財務諸表においてのみ「のれん」が発生しましたが、事業譲渡では個別財務諸表において譲渡された事業の資産・負債を認識することになるため、個別財務諸表上で「のれん」が発生します。

税務上も認められる「のれん」のうち、正ののれんの場合は「資産調整勘定」、負ののれんの場合は「差額負債調整勘定」と呼ばれます。

上記の例においては、事業譲渡時の会計上の「のれん」と税務上の資産調整勘定が完全に一致しています。

資産調整勘定に関する償却費は税務上損金算入(差額負債調整の場合は益金算入)が認められており、税効果の対象となる点がポイントです。上記の例においても税効果が認識されているのはこのためです。

<譲受企業側の事業譲渡後の仕訳>

事業譲渡において「正ののれん」が認識された場合、「のれんの償却」を行います。「正ののれん」については、会計上では見積耐用年数を算出し最大20年以内で定額法により償却を計上します。

一方、税務上は資産調整勘定として認識した金額につき、5年間にわたって定額法で償却を認識します。

したがって、「正ののれん」の償却にあたっては、会計上の「のれん」の償却年数と税務上の資産調整勘定の償却年数が異なる場合、会計・税務で償却費が期により異なるため、注意しましょう。

| (借)のれん償却費 | 14 | (貸)のれん | 14 |

| 法人税等調整額 | 6 | 繰延税金資産 | 6 |

また、事業譲渡で「負ののれん」が認識された場合、会計上は特別利益に計上される一方で、税務上は負債調整勘定として認識された金額につき、5年間にわたって定額法で償却を認識します。よって、こちらのケースでも会計上・税務上の償却額が期によって異なるため、注意が必要です。

<譲渡企業側の事業譲渡時の仕訳>

譲渡企業では売却する資産と負債の簿価をオフバランスし、売却純資産の簿価と売却対価との差額を売買損益として認識します。

| (借)事業用負債 | 300 | (貸)事業用資産 | 400 |

| 現金預金 | 300 | 事業譲渡益 | 200 |

株式譲渡では譲渡企業の仕訳は発生しませんでしたが、事業譲渡では仕訳が発生します。

▷合併

合併とは2つ以上の企業が1つになることです。合併には、以下の2種類があります。

・吸収合併:既存の企業が別の企業を引継ぐ

・新設合併:新設会社が他の企業を引継ぐ

合併のメリットは「異なる企業文化の統合により多くのシナジー効果が期待できること」「雇用や権利・義務関係を包括的に承継できること」などです。

合併(非適格合併を前提とします)において、対価として存続会社の株式を交付することがあります。その場合、消滅会社に存続会社の取得対価を交付した株式の時価で評価します。

あわせて存続会社は、消滅会社の保有する全ての資産・負債を時価に評価替えします。一方、消滅会社は、合併により消滅するため、合併の前日を最終日として決算を行います。その際、貸借対照表上の資産・負債は簿価で評価を行う点に注意が必要です。

吸収合併であれば、多くの場合は既得の許認可や免許を包括的に承継でき、続きの負担を抑えられるため、合併によるM&Aは新設合併よりも吸収合併を行うケースが多いです。

会計仕訳は、以下で具体例を交えて説明します。

●前提

例として、A社がB社を吸収合併する際、B社の資産(現金50百万円・売掛金100百万円)と借入金70百万円をA社が受け入れ、合併の対価としてB社株主に対し株式を総額200百万円交付するケースを考えます。

吸収合併する側の企業が株式を交付することに伴い計上する資本金の額と、吸収される企業の純資産の額との差額(資産調整勘定に対する税効果会計の適用後)は「のれん(または負ののれん)」として仕訳します。このケースの仕訳例は以下のとおりです。

| 現金 | 50 | 借入金 | 70 |

| 売掛金 | 100 | 資本金 | 200 |

| 繰延税金資産 | 36 | ||

| のれん | 84 |

▷会社分割

会社分割とは、譲渡企業の一部の事業のみを譲渡する手法で、既存の会社に譲渡する「吸収分割」と分割事業を新しい会社として設立する「新設分割」の2種類があります。事業譲渡が事業に関連する資産などを個別に譲渡するのに対し、会社分割では事業そのものを包括的に譲渡します。

そのため、会社分割は従業員や権利義務関係なども一緒に譲受会社に引き継がれ、個別の同意・承認手続きが不要です。また、譲渡したい事業を選別できる点もメリットとして挙げられます。

会社分割は「分社型」と「分割型」の2種類に分けられ、会社分割に伴う対価が分割会社に交付されるタイプが分社型、対価が分割会社の株主に交付されるタイプが分割型です。

例として、既存の会社が分離先企業となり対価を分離元企業に交付する分社型吸収分割の場合の会計仕訳例は、以下のとおりです。

<分離元企業の仕訳>

| 分割事業の負債 分離先企業の株式 | 分割事業の資産 |

<分離先企業の仕訳>

| 譲受事業の資産 | 譲受事業の負債 株式発行で得た資本金 |

このようにM&Aの会計処理は、手法によって大きく変わるため、選択する手法ではどのような処理が求められるのかを事前に確認することが重要です。

▷関連記事:M&Aの手法8種類を解説!特徴とメリット・デメリットや事例も紹介

M&Aにおける会計処理上の「のれん」の扱い

M&Aの会計処理におけるポイントの1つになるのが「のれん」です。以下では、のれんの概要や仕訳について紹介します。

▷のれんとは

「のれん」とは、貸借対照表における勘定科目の1つで、譲渡企業の純資産(時価)と実際の譲渡価額ののことです。具体的には、企業のブランド・技術力・社員の能力など、形には表せない非金銭的な資産(無形資産)のことです。

譲受企業はM&Aの成立時に、実際の譲渡価額と譲渡企業の時価純資産額の差をのれんとして貸借対照表に計上します。のれんについて、詳しくは以下の記事をご覧ください。

▷関連記事:M&Aの「のれん」とは?償却期間や会計処理、注意点を分かりやすく解説

▷のれんと仕訳

会計基準として日本基準を採用している場合、のれんは20年以内に償却する必要があり、これを「のれんの償却」と呼びます。のれんの償却をすることで毎年の「費用」は増えます。

しかし、譲渡企業の業績が伸びず投資金額を十分に回収できない場合は、回収不能分を見積り「のれんの減損」とすることで将来の費用計上額を減らすことも可能です。

一方、国際財務報告基準・米国会計基準では、のれんの償却は原則として認められません。その代わり、毎年のれんの価値評価を見直し、価値が大きく下がった場合はまとめて減損処理を行います。

なお、のれんの会計処理では「税務上と会計上で扱い方が異なる」点に注意が必要です。例えば、株式譲渡を伴うM&Aを行い、貸借対照表を作成した場合、連結財務諸表上では実際の譲渡価額と時価純資産額の差をのれんとみなして償却処理しますが、税務上ではのれんは計上されません。

まとめ

本記事では、主に以下の点について解説・紹介しました。

・M&Aの会計手法は、財務会計(個別決算・連結決算)と税務会計がある

・会計基準は主に「日本基準」「国際財務会計基準(IFRS)」「米国会計基準」の3つに分けられる

・会計処理方法は、M&Aの手法(スキーム)ごとに異なる

・会計基準によって「のれん」の扱いが異なる

今後M&Aを検討する際は、本記事の内容をぜひ参考にしてください。

なお、M&A支援を行うfundbookでは、会計処理や税務面を含む幅広いサポートを提供しています。実務経験豊富なM&Aアドバイザーによる無料相談も実施されているため、M&Aの検討を始める際は、ぜひfundbookにご相談ください。