安田 亮

https://www.yasuda-cpa-office.com/

年間3,000回の面談をこなすアドバイザーの声をもとにまとめた、譲渡を検討する前に知っておくべき5つの要件を解説。

・企業価値の算出方法

・M&Aの進め方や全体の流れ

・成約までに必要な期間

・M&Aに向けて事前に準備すべきこと

会社を譲渡する前に考えておきたいポイントをわかりやすくまとめました。M&Aの検討をこれから始める方は是非ご一読ください!

目次

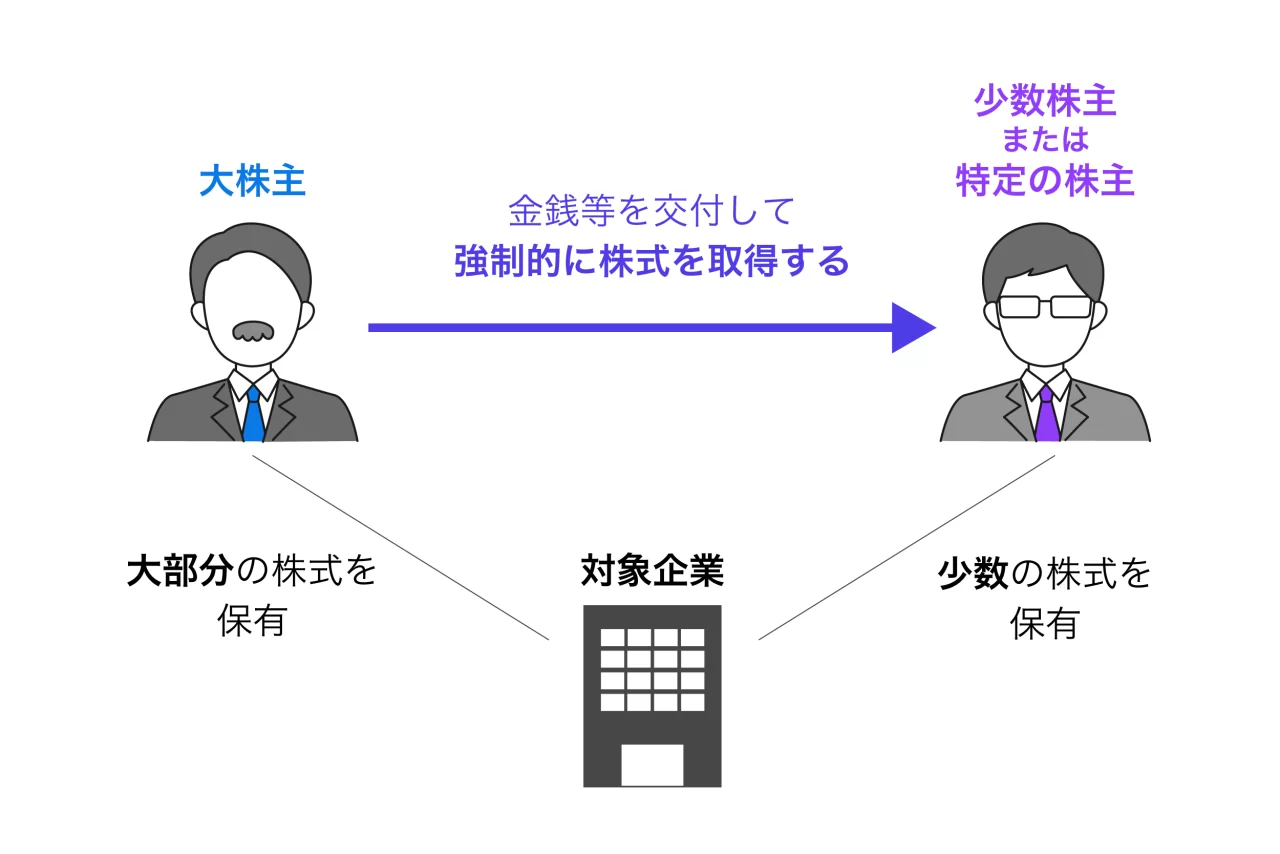

スクイーズアウトとは

スクイーズアウト(Squeeze Out)とは、少数の株主や特定の株主から、大株主が強制的に株式を取得する手法を指します。意見の対立する少数株主や連絡がとれなくなった株主に対して金銭などを交付して強制的に株式を買い取り、株主から排除する方法です。

M&Aを実施する際には、分散した株式を集約させたり、株主を整理する必要性が生じたりする場面があります。場合によっては、スクイーズアウトにより、法律に従って少数株主を排除することも必要です。

多くのケースでは「株主が複数人存在し、株式が分散している場合」にスクイーズアウトの手法が用いられますが、上場廃止をする際に活用されることもあります。

スクイーズアウトの目的と重要性

スクイーズアウトは、中小企業におけるM&Aなどで活用されることが多い手法です。どのような場面で行われるのか、スクイーズアウトが活用される目的について見ていきます。

①完全子会社化(持ち株比率を100%)したい

M&A後の会社運営を円滑にするため、少数株主の経営への影響力を排除する目的が挙げられます。3%以上の議決権を保有する株主は「会計帳簿の閲覧などを請求する権利」、10%以上では「会社解散請求権」を持つことになるため、経営に影響を及ぼすことが可能です。

特に会社の方針に賛同しない株主が現れるとその意見に対応する必要が出てくるため、会社の意思決定に影響があったり、鈍化したりする可能性があります。そのため、円滑で自由な経営を行いたいオーナーは、株式を100%所有することが理想的とされています。

また、株式譲渡が行われるケースが多い中小企業によるM&Aにおいては、譲受企業は譲渡企業の株主から全ての株式を買い取り、完全子会社化するケースが少なくありません。

その際、M&Aに反対の株主がおり、対応しないままM&Aを進めていくと、株式の取得が上手く行われず、M&A自体が不成立となってしまう可能性があります。仮にM&Aが進んだとしても、譲受企業に反対する株主が潜在することになり、円滑で迅速な意思決定ができず、その後の企業運営に影響を及ぼすリスクもあります。

スクイーズアウトは、こういったリスクを未然に防ぐためにも活用される手法です。

▷関連記事:「M&Aとは?意味・流れ・手法・費用などゼロからわかる完全ガイド【2025年最新】」

▷関連記事:「株式譲渡とは?メリット・デメリットや手続きの流れ、注意点や税金について徹底解説」

②税制上のメリットを享受したい

株式併合および株式等売渡請求を用いた手法により完全子会社化する場合、一定の要件を満たせば組織再編税制の適用を受けます。

これにより、グループ通算制度適用会社においては、要件を満たせば完全子会社化する会社の繰越欠損金の持ち込みが可能になるなど、組織再編税制のメリットが得られます。具体的にどれだけのメリットが得られるかなどの詳細については、税理士に確認しましょう。

③上場廃止したい

企業にとっては、上場することで資金調達がしやすくなったり、社会的信用を獲得できたりするメリットを享受できます。

反対に、上場廃止(株式非公開化)のメリットは、株主を経営者層に限定することで、経営上の制約が減って自由な経営が実現できるようになることです。また、上場していることによる敵対的買収のリスクから逃れ、経営権を守り安定した事業運営が可能となるという点もメリットです。

上場廃止するには、企業の持株比率を100%にしなければならない場面があります。企業によっては上場廃止前にTOBが実施されますが、指定価格で強制的に取得するというスクイーズアウトが実施される場合もあります。

④少数株主を排除し、会社の意思決定をスムーズに行いたい

取締役や役員が判断ミスや不適切な行動で会社に損害を与えた場合、株主は「株主代表訴訟」によって責任を追及できます。

この訴訟は株主が比較的容易に提起でき、会社法で役員の責任限度が定められていないため、高額な賠償が発生するケースもあり、経営リスクになる可能性もあるでしょう。

新規事業や大規模投資を始める際は、少数株主からの訴訟リスクを想定する必要があります。あらかじめスクイーズアウトで少数株主を整理しておけば、訴訟リスクを軽減し、経営がしやすくなります。

また、重要な決議時に反対株主がいると株主総会で決議が通らず、経営判断が滞ることも珍しいことではありません。少数株主に配慮しすぎると、かえって事業運営に悪影響を及ぼす可能性があります。

こうした場合、経営の迅速化を図るため、スクイーズアウトで株式を大株主グループに集中させる手段が取られます。

スクイーズアウトを行うメリット

スクイーズアウトの主なメリットは以下の6点です。

①迅速な意思決定が可能になる

経営に関する重要な決議を行うためには、株主総会を開催する必要があります。その決議に反対する少数株主がいる場合、意思決定に時間を要することとなります。しかし、スクイーズアウトによって株式を大株主グループなどに集中させることで、スムーズな意思決定が可能です。

②事務手続きが削減できる

株主総会を行う際、その事務処理に多くの手間や時間がかかってしまいます。株式が少数株主に分散している場合などは尚更です。

しかし、スクイーズアウトによって少数株主が保有していた株式をオーナー経営者1人に集中できれば、書面の作成のみで株主総会を省略することが可能になります(会社法第319条、第320条)。

③株式の集約により経営リスクを回避できる

仮に株主が亡くなると、その株式は相続財産となって相続人が新たな株主となります。その結果、株式が相続人ごとに細かく分散してしまうと連絡を取れない株主や面識のない株主が増えるなど、会社運営においてリスクが増大する可能性があります。

しかし、スクイーズアウトによって株式を集中させておけば、こうしたリスクを回避することが可能です。

④税制上のメリットが大きくなる

スクイーズアウトにより少数株主を排除したうえでM&Aを行うと、売り手企業を完全子会社化できます。完全親・子会社の関係となるとグループ通算制度が選択できるため、場合によっては税制上のメリットが大きくなります。

⑤訴訟リスクを削減できる

株主の中に意見に反対する少数株主グループがいる場合、取締役陣は常に株主代表訴訟のリスクを背負いながら経営判断しなければなりません。このような場合に、スクイーズアウトにより少数株主をなくしておけば、訴訟リスクを削減できます。

⑥長期的な視点での経営ができる

多数の株主がいると、短期的な利益が求められるため、長期的な施策や投資を実施しにくくなります。しかし、スクイーズアウトにより株主を排除することで、長期的な視点での経営が実現できるようになります。

スクイーズアウトを行うデメリット

スクイーズアウトによるメリットが数多くある一方で、デメリットもあります。

主なデメリットは以下の4点です。

①手続きにおける制約がある

スクイーズアウトはどの会社でも行えるわけではありません。一定の株式保有あるいは一定の株主の同意があって初めて手続きを進めることができます。実施を検討するのであれば、事前に条件の整理などをしておく必要があります。

②対価の支払いが高額になる場合がある

スクイーズアウトを実施する場合、少数株主へ株式に対する対価の支払いが必要となります。対価の支払いができるほどの財務余力がなければ、同意を得たとしても手続きを進めることができません。規模や少数株主の割合など詳細は個別具体的な内容になりますが、株式の対価は会社あるいは大株主にとって負担になり得ます。

特に、未上場株式においては企業の資産価値によって対価の算定が行われることが多いため、資産価値が高い企業がスクイーズアウトを実施する際は、支払う対価が高額になる場合があります。

③裁判に発展する可能性がある

スクイーズアウトでは少数株主の保護の観点から、買取価格をめぐって裁判に発展する可能性があります。

スクイーズアウトは、ある一定の割合の株式保有あるいは賛同があれば、手続きを進めることは可能です。しかし、少数株主が株式の買取価格に同意できない場合、少数株主側には裁判所に売却価格決定の申立てを行い、提訴する権利があります(会社法第179条の8)。

そのため、スクイーズアウトを実行するにあたっては買取価格をめぐって裁判になる可能性に細心の注意を払う必要があります。

④時間的な制限がある

スクイーズアウトのそれぞれの手法において、いずれの場合も株価を算定しなければなりません。そのため、第三者算定機関の決定と株価算定の時間が必要です。手続きの面でも開示書面を作成したり取締役会・株主総会を開催したりと時間を要します。

また、選択するスクイーズアウトの手法によって要する時間も異なります。最も迅速に実行できるとされている「特別支配株主の株式等売渡請求」においても、株式を取得できるまでに最低20日は必要です。

長いものだと手続き完了までに2ヶ月程度を要する可能性もあるため、時間的な余裕を見ておく必要があります。

スクイーズアウトの具体的な4つの手法

意思決定を円滑に進めるためにも有効なスクイーズアウトですが、いくつかの手法があります。代表的な手法を理解しておきましょう。

なお、一般的には、まず各株主に対する買い取り交渉を行います。そのうえで、様々な理由により買い取ることができない場合に、スクイーズアウトの手続きを取ることになります。

①株式等売渡請求を用いた手法

株式等売渡請求を用いた手法とは、対象会社の議決権の90%以上を保有する特別支配株主が、対象会社の承認を得たうえで、他の株主の株式を強制的に取得することです。

株主総会における決議を必要とせず、対象会社からの承認は取締役会設置会社であれば取締役会決議、取締役会非設置会社では過半数の取締役の合意で完結する点が特徴です。シンプルかつスピーディに売渡請求ができ、最短20日間程度でスクイーズアウトが実施できます。

一般的には以下の流れで実施されます。

1. 対象会社への売渡請求の通知

まず、特別支配株主は、対象会社に対して株式の売渡請求を行う旨を通知します。この際、株式の取得予定日、買取価格、その価格の算出根拠など、必要な情報を事前に整理し、通知内容に明記する必要があります。

2. 対象会社の判断と回答

通知を受け取った対象会社は、内容を確認したうえで承認の可否を決定します。その結果を、特別支配株主へ正式に知らせます。

3. 対象会社から少数株主への通知・公告

次に、対象会社は少数株主に対し、特別支配株主からの売渡請求があったことを、株式取得予定日の20日前までに通知します。一方で、売渡請求の対象ではない新株予約権者などについては、個別通知ではなく公告によって周知することも可能です。

②株式併合

株式併合とは、複数の株式を1株にまとめる手法です。例えば、併合比率を4:1とした場合、3株以下を保有する株主の株式を1株未満にすることができます。少数株主の持株が1株未満の端数株式(端株)にすると、株式の効力を失い、株主としての権利を行使できなくなるため、スクイーズアウトの目的は達成されます。

なお、端株は複数の株主が所有しているそれぞれの株式を合算して1株になった時点で、会社が時価で買い取ります。この対価は元々端株を所有していた株主に按分※1されます。議決権の過半数を持つ株主が出席し、出席した株主の2/3以上の議決権を持つ特別決議で可決されれば、このスキームは実施可能です。

※1 按分:基準となる数量に比例した割合で割り振ること。例えば、0.3株、0.5株、0.2株を集約して100円で売った場合、30円、50円、20円の配分となります。

株式併合は以下の流れで実施されます。

1. 株主総会の招集を決定

株式併合を実施するには、株主総会での決議が不可欠です。そのため、まず取締役会で、株主総会の開催を正式に決議します。

2. 書類の事前備置

株主総会開催日の2週間前、または株主への通知発送日(いずれか早い方)から、併合の効力が発生した日から6ヶ月が経過するまでの間、株式併合に関する情報を記載した書類を会社に備え置く必要があります。

3. 株主総会での併合決議

総会では、議決権の過半数を持つ株主が出席し、その出席者の議決権の2/3以上の賛成によって、株式併合の実施が正式に決まります。

4. 株主への通知・公告および事後開示

株式併合の効力が生じる2週間前までに、その内容を株主に対して通知するか、または公告を行う必要があります。

5. 効力の発生と少数株主対応

効力発生日になると、少数株主が保有していた端株は会社が取得し、その対価を支払います。

③全部取得条項付種類株式

全部取得条項付種類株式とは、種類株式の一種で、株主総会を開催して議決権の過半数を持つ株主が出席し、出席した株主の2/3以上の賛成となる特別決議で可決されれば、株式の全てを強制的に取得することが可能な株式です。

この場合は特定の株主に限定して株式を買い上げることはできません。一旦全発行済株式を全部取得条項付種類株式に変更し、その後少数株主に株が残らないように比率を調整したうえで普通株式を対価として買い上げる特殊な手法です。端株は株式併合と同様に会社が買い上げます。

株式併合と同様に、株主総会で特別決議が可決されれば実施可能です。ただし、種類株式を発行するには定款の変更が必要で、さらに株式取得時にも特別決議を要するため、手続きが複雑です。時間やコストがかかる点がネックとなり、現在ではスクイーズアウトの手段としてはあまり使われなくなっています。

④株式交換の応用

主に子会社の少数株主から株式を回収するために活用する手法です。

まず、親会社は子会社に対して株式交換を行います。これにより、少数株主が有する株式は子会社の株式ではなく、交換された親会社の株式となります。そのうえで、親会社が株式併合を行うことで、株式の保有割合を調整します。少数株主の保有株式を1株未満にすることで、スクイーズアウトが達成されるという流れです。

また、現金対価の株式交換も可能です。子会社の少数株主に対して親会社の株式ではなく現金を付与します。これにより、親会社は子会社の株式を回収できます。現金対価の手法は平成29年度の税制適格要件の見直しが行われ、選択肢の1つとして活用されるようになりました。

▷関連記事:「適格株式交換とは?株式交換の適格要件を満たす基準や税制改正後の法律について解説」

以下に、株式交換によるスクイーズアウトの流れを記載します。

1. 取締役会での承認と契約の締結

はじめに、完全親会社となる買い手企業と、完全子会社となる売り手企業のそれぞれで、株式交換に関して取締役会の決議を得ます。その後、両社間で株式交換契約を締結します。

2. 書類の備え置きと株主総会での特別決議

両社は、株主や債権者への説明を行い、必要な事前書類を用意して本社に備え置きます。株式交換を進めるには、株主総会で特別決議を得ることが必要です。事前開示書類は、株主総会開催日の2週間前または株主通知日(早い方)から、効力発生後6ヶ月が経過するまで本社に備え置く義務があります。

3. 効力発生と登記手続き

株式交換の効力が発生すると、買い手企業は売り手企業の全株式を取得します。現金対価による場合は、売り手企業の株主に対価を支払います。また、効力発生日から2週間以内に、関連する変更登記を行わなければなりません。

4. 効力発生後の書類備え置き

効力発生後も6ヶ月間、株式交換に関する事後書面を買い手・売り手両社の本社に備え置きます。

スクイーズアウト実施時の注意点

スクイーズアウトを実施することで迅速な意思決定が可能になり、株主総会などの事務手続きを軽減できるメリットがある一方で、実施時にはいくつかの注意点があります。以下では、主な注意点を解説します。

どの手法を選択できるかを事前に把握する

スクイーズアウトには株式等売渡請求や株式併合などの手法があり、それぞれに特徴や会社法で定められた要件が異なります。実施する際は、各手法の特徴や要件を確認し、どの手法を選択できるかを事前に把握しましょう。

例えば、株式等売渡請求は株主総会決議が不要で、比較的迅速にスクイーズアウトを進められます。1株未満の端株が発生しにくく、それに伴う処理も不要であるため、スクイーズアウト実施時の第一候補となる選択肢です。

ただし、株式等売渡請求を実施するためには、対象会社の90%以上の議決権を保有しなければなりません。

そのため、保有する議決権が90%に達していない場合は、事前に公開買付け(上場会社の場合)等を実施して90%以上の議決権を保有するか、株式併合や全部取得条項付株式などの他の手法を検討する必要があります。

少数株主への配慮が求められる

会社法では、少数株主保護の観点から、反対する株主に対していくつかの対抗手段を認めています。

選択できる対抗手段は手法によって異なります。例えば、株式等売渡請求では、一定の要件を満たすことで株式取得の差止請求や売買価格決定の申立て、株式取得の無効の訴えが可能です。

少数株主から訴訟を起こされると、スクイーズアウトの手続きが長期化するだけでなく、売買価格の増額に至る可能性もあります。

そのため、スクイーズアウト実施時は少数株主に法的に認められた対抗手段があることを認識し、「事前に丁寧な説明を行う」「公正な手続きを実施する」など、少数株主への十分な配慮が求められます。

適正な買取価格を設定する必要がある

スクイーズアウトでは、少数株主や特定の株主に対して株式の対価を支払います。株式の買取価格の決定権は原則として会社側にありますが、対象の株主からの訴訟リスクを避けるためにも、適正な買取価格の設定が重要です。

買取価格の算定には、インカムアプローチやマーケットアプローチ、コストアプローチの3つの考え方があります。公正性を担保するため、第三者機関への買取価格算定の依頼や算定の根拠となる情報の開示などを行いましょう。

スクイーズアウトが実施された事例

最後に、M&Aにおいてスクイーズアウトが実施された事例を紹介します。

●LINE×Zホールディングス

LINE株式会社は東京都新宿区に本社を置く、コミュニケーションアプリ「LINE」を運営している会社です。一方、Zホールディングス株式会社は、東京都千代田区に本社を置き、Yahoo!JAPANを運営するヤフー株式会社などの子会社を複数保有している持株会社です。

Zホールディングスとの経営統合に向けた手続きの一環として株式併合を行なっています。Zホールディングスの親会社であるソフトバンクとLINEの親会社の韓国・ネイバーがスクイーズアウトに先駆けて実施したLINE株のTOB(株式公開買い付け)では、全株式を取得できませんでした。これを受け、残った少数株主をスクイーズアウトする目的で、LINEは2020年9月、東京都内で臨時株主総会を開き約2900万株を1株に併合する議案を可決しました。

その結果、LINEの株式総数は32株となり、LINE株は2020年12月に上場廃止になりました。最終的にはソフトバンクとネイバーの折半出資会社がZホールディングスの株式65.3%を保有する親会社となり、LINEはZホールディングスの完全子会社となりました。21年3月に統合を完了しています。

●佐渡汽船×みちのりホールディングス

佐渡汽船株式会社は新潟県佐渡市に本社を置く、新潟県本土と佐渡島とを結ぶ航路でフェリーなどを運航する海運会社です。一方、株式会社みちのりホールディングスは、岩手県北バス・福島交通・会津バス・関東自動車(栃木)・茨城交通・湘南モノレールの公共交通事業6社と、みちのりトラベルジャパン(旅行会社)からなる、東日本有数の交通・観光事業会社です。

佐渡汽船は、2022年2月7日にみちのりホールディングスの傘下に入り、ジャスダックでの上場を廃止すると発表しました。この発表にあわせ、27万株の普通株式を1株に併合する株式併合を行い、端株に関しては発表前営業日に1株あたり202円だった同社株を30円で引き取るスクイーズアウトを行うことが公表されました。

通常であればこのような価格でのスクイーズアウトは、少数株主から訴えられる可能性が高いですが、佐渡汽船が債務超過に陥り再建中であったことから、法律上問題なく実行されています。

●ローソン×KDDI・三菱商事

2024年4月、KDDIはローソンへのTOB(株式公開買い付け)が成立したと発表しました。三菱商事と50%ずつを出資する持ち分法適用会社にするとし、消費者との接点が多いコンビニとの連携を経済圏拡大につなげる狙いです。

ローソンは2024年7月に自己株式の消却と株式併合を実施し、発行済株式数が「2株」のみとなりました。これによりスクイーズアウトの手続きがほぼ完了しました。

2024年8月には株主がKDDIと三菱商事のみとなったことを明らかにしました。これにより、KDDIと三菱商事によるローソンの共同経営に関わる資本業務提携契約を履行するための要件は、全て充足されたことになります。

●アイネット×オリックス

2025年11月、オリックス株式会社は株式会社アイネットに対する同社の子会社を通じたTOBが終了したと発表しました。このTOBは株式会社アイネットの完全子会社化を目的としており、TOB終了後にはスクイーズアウト手続きとして株式併合が実施されます。

オリックス株式会社はIT・情報サービス領域を長期的な重点分野に位置付けており、完全子会社化により、株式会社アイネットが保有するデータセンターやクラウドサービス、DXソリューションの知見を事業に活用する狙いです。

株式併合後、株式会社アイネットは公開買付者の完全子会社となるため、2026年3月上旬に上場廃止が予定されています。

【動画】スクイーズアウトとは?手法と流れ

まとめ

M&Aや事業承継など事業再編を行う場合、スクイーズアウト(強制取得手続き)の検討は重要です。

スムーズに手続きを進めるうえでも、再編後の会社運営を円滑で迅速に推進するためにも、持ち株比率を100%に近づけることが理想といえるでしょう。

スクイーズアウトにはいくつかの手続きがあり、専門的な知識が求められるため、不明な点がある場合は司法書士や弁護士など専門家に相談するなど、最適な手法を選択し実行することをおすすめします。