敵対的買収の防止や事業継承時の相続対策のために利用される、自己株式取得。

平成13年の法改正以来、上場企業だけでなく上場していない中小企業でも自己株式の取得を行う会社が増えてきています。

この記事では、自己株式取得のメリット・デメリット、また目的とその方法、税務上の取扱いなどについて解説していきます。

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

目次

自己株式取得とは

自己株式取得と聞くと、「自社の株を保有するとインサイダー取引などに引っかかるのでは?」と思う方もいるかと思います。

確かに、以前はインサイダー取引や株価操作の懸念から禁止されていた自己株式取得ですが、どういった経緯で可能となったのでしょうか。

ここでは、自己株式取得とその歴史について説明していきます。

自己株式取得とは

自己株式とはその名の通り「自社が発行した株式」のことです。

そして自己株式取得とは、「市場に流通している自社の株式を自己で買い戻す事」を指します。

自己株式は一度取得したら、期限などの縛りがなく保有し続けることができます。

ただし、自己株式には普通株式が保有している共益権(株式総会での議決権など)は認められていません。

自己株式に認められているのは、経済的利益を受け取ることができる自益権のみです。

自己株式取得の歴史

日本で最初に商売に関する法律、「商法」が定められたのは明治時代です。

当時は自己株式の保有は原則として禁止されていました。

しかし、1938年の商法改正をきっかけに徐々に規制が緩和されていき、2001年の旧商法改正で遂に自己株式の保有は合法化となりました。

さらに2006年には商法が会社法へと代わり、2021年現在、自己株式の取得は会社法155条に触れない限り原則自由となっています。

自己株式取得の目的

自己株式を取得・保有する目的には以下の4つの理由が挙げられます。

・M&Aの対価として用いる

・敵対的買収を防ぐ

・株価低迷を改善・自社株の価値を高める

・事業承継時の相続税の軽減

・株式の分散を防ぐ

それぞれの目的について解説します。

①M&Aの対価として用いる

M&Aとは、企業の買収、合併、業務提携など企業戦略全般を指す言葉です。

特に合併・買収を行う際には、企業同士での資金のやり取りだけでなく株式譲渡や株式交換などが行われます。

その際に、対価として自己株式を利用することで、新株発行の手間やコスト、株式増加による価値の希薄化も防ぐことができます。

▷関連記事:M&Aとは?M&Aの意味・流れ・手法・費用など基本をわかりやすく解説

②敵対的買収を防ぐ

自己株式を取得すると、自社の持ち株比率が上昇し敵対的買収者の株式取得割合が低下します。

また、自己株式の取得により株価が上昇することも相まって、相場よりも高額で買収しなければならなくなります。

このように、買収の難易度が上がることで買収者の意欲が削がれ、敵対的買収を防ぐことができる可能性があります。

③株価低迷を改善・自社株の価値を高める

既に流通している自己株式を取得すると、市場で売られる株式数が減るため、相対的に1株あたりの価値が上昇します。

このため、自己株式を取得すると株価低迷の改善が期待できるのです。

④事業承継時の相続税の負担軽減

事業を引き継ぐ場合、後継者には相続した株式に関して相続税が課されます。

この対策として考えられているのが自己株式を使った事業承継です。

企業が後継者から株式を買いとって自己株式として保有し、後継者は自己株式を売却したお金を相続税の資金に充当します。

相続税の資金を確保できるため、まとまった資金がなくても事業承継が可能になります。

⑤株式の分散を防ぐ

株主から株式を取得することによって、株式の分散を防ぐことが可能です。株式をある程度集約することによって、株主の管理に対する手間や費用を減らすことができます。

また、株式を自社に集約することで、議決権のない株式を多くすることもできます。これにより、相対的に経営者が保有する株式の割合が大きくなり、スムーズな意思決定が可能になります。

自己株式取得のメリット・デメリット

自己株式は上手く利用することで大きなメリットをもたらしますが、使い方によってはデメリットをもたらす可能性もあります。

自己株式を取得することで考えられるメリットとデメリットについてそれぞれ説明していきます。

自己株式取得のメリット

自己株式を取得するメリットについては、目的の部分で前述した通りです。

・M&Aの対価として用いることで株式発行のコストが削減できる

・敵対的買収を防ぐ

・自社株の価値が高まり、株価の低迷を改善・防止ができる

・事業承継時の相続税の資金を確保できる

・株式の分散を防ぐ

自己株式取得のデメリット

自己株式を取得するデメリットは主に以下の3点です。

・購入費用がかかる

・処分に手間とコストがかかる

・株式の値段が変動する

それぞれ解説していきます。

購入費用がかかる

自社の株式とはいえ、購入することに変わりはありません。

自己株式を購入しすぎて経営がかえって悪化してしまう、ということを防ぐためにも、十分な資金と見通しを立ててから取得することをおすすめします。

処分に手間とコストがかかる

自己株式を処分するためには、取締役会の決議が必要です。

また、手間がかかるだけでなく、処分に費用がかかる場合もあるのでその点にも注意しましょう。

株式の値段が変動する

自己株式を取得すると、市場に流通している株式の総数が減るため、1株あたりの株価が上がります。

また、逆に処分をすれば1株あたりの株価は下がります。

このように、自己株式取得は市場の株価を変動させることに繋がるため、場合によっては経営状態に悪い影響を与える可能性があります。

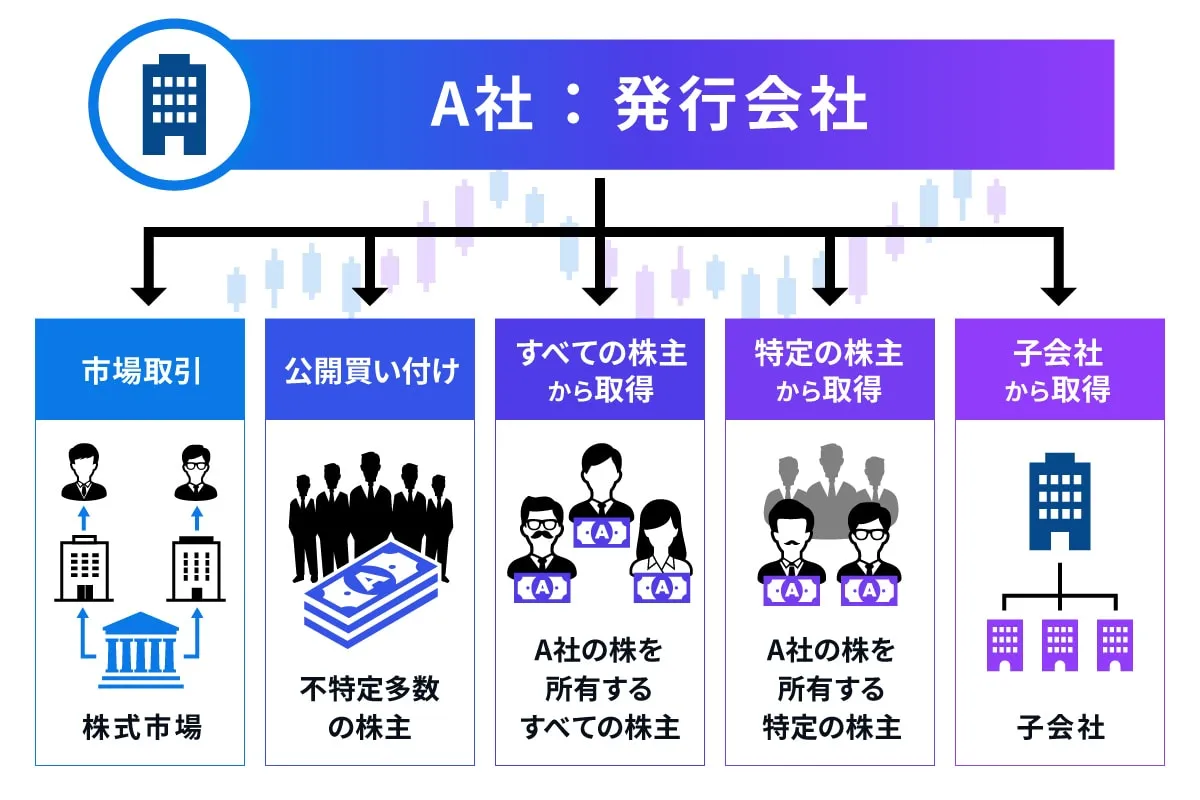

自己株式取得の手続き方法

自己株式取得の手続き方法は5つあります。

・市場取引による方法

・公開買い付けによる方法

・すべての株主から取得する方法

・特定の株主から取得する方法

・子会社から取得する方法

手続き方法の詳しい内容については以下のようになります。

市場取引による方法

市場取引とは、文字通り「市場に流通している自己株式を購入する」という方法です。

最も簡単な方法ですが、市場に既に株式が流通している、つまり上場企業であることが前提となります。

もし上場している企業であれば、市場取引で自己株式を取得するのが最も手早い方法です。

公開買い付けによる方法

公開買い付け(TOB)とは、期間や買取額を公表して不特定多数の株主から自己株式を購入・取得する方法です。

市場を介さないため株価に影響を与える心配がありません。また、上場していない企業でもこの方法であれば自己株式の取得が可能です。

すべての株主から取得する方法

既に自社株を取得している株主から証券市場を介さず株式を買い取る方法です。

「相対取引」とも呼ばれており、東京証券取引所などで株取引ができない非上場企業が主に利用します。

この場合、企業側はまず株主総会の普通決議において、以下のようなことを事前に定めておく必要があります。

・取得する株式の数

・対価の内容と総額

・取得期間

取得の方針が決まり次第、取締役会でこれらの内容を株主に通知します。

通知を受け譲渡を決めた株主は、会社に対して譲渡の申し込みを行えば自動的に譲渡が決定します。

個別に譲渡契約などを結ぶ必要はありません。

特定の株主から取得する方法

特定の株主を対象に自己株式を取得する方法もあります。

この場合は、対象となる株主とそれ以外の株主の公平性を保つためにも、株主総会の特別決議が必須となっています。

また、対象外の株主も会社に対して売主に追加するように請求する(議案変更請求書の行使)ことも可能です。

なお、議案変更請求書が行使された結果、当初予定していた自己株式の取得数を超えた場合は、各株主から按分して取得します。

子会社から取得する方法

子会社から自己株式を取得する場合は、取締役会で自己株式取得の承認を得る必要があります。

この場合、株主総会を開催する必要はありません。

自己株式取得の注意点

自己株式取得において注意しなければならない点について解説します。

資金繰りが悪化する可能性がある

自己株式取得を実施する際、会社が保有する自己資本の中から株式の取得資金が捻出されます。そのため、自己株式取得によって資金繰りが悪化する可能性があるという点には注意が必要です。

自己資本が少ない場合、自己株式をどの程度取得するのかを綿密に想定しておくことが必要です。自己株式取得のメリットとそのリスクをよく比較検討し、具体的に手続きを進めていきましょう。

税負担が重くなる

自己株式取得を進めていくにあたり、取得価額によって「みなし配当」が発生する場合があります。みなし配当は会社法上「配当」には分類されませんが、税務上は剰余金の配当と同じ扱いになります。

この場合、課税方式は「総合課税」となり、所得が増加するにつれて税率も上がるため、結果として自己株式取得を行うことで税負担が重くなる場合があります。

自己株式取得に関する規定・制約

自己株式の取得には、以下のような規制があります。

・自己株式取得に対する財源規制

・譲渡損益への課税の繰延措置

各規制について解説します。

自己株式取得に対する財源規制

企業が自己株式を取得する際に支払う金額が、債権者への分配金額を超えてはならないと定められています。

また、自己株式取得に対して異議がある債権者は、異議申し立てをすることが可能です。

譲渡損益課税の繰延措置

自己株式を利用した事業の再編を促すための措置として、譲渡損益課税を繰り延べすることができるよう2018年に税制改正がされました。

なお、この制度の適用を受けるためには、産業競争力強化法の「特別事業再編計画」認定を受ける必要があります。

自己株式の会計処理

会計処理上、自己株式を取得した際には、取得した自己株式の金額を貸借対照表の借方に計上します。

つまり、株主資本の控除として処理を行う形になるのです。

なお自己株式を取得する際に支払った金額は、資産減少として貸方に計上します。

また、資本金の減少額(株主に支払った額)よりも交付金銭の額(払戻額)の方が上回った場合、その超過額は利益積立金額から減少させて処理します。

自己株式取得の税務

原則として、株式を取得した企業側には税が課されることはありません。

ただし、株主から株式を時価の半額以下で取得した場合は、時価と取得額の差額を受贈益とみなされ課税対象となります。

なお、株主への払戻を行う際に、利益積立金額からの払戻があった場合はこれを「みなし配当」とし、税務上は配当とみなして取り扱われます。

ただし、市場取引によって取得した場合はみなし配当は発生しません。

まとめ

自己株式取得とは、自社が発行後、市場に流通した自己株式を再度手に入れること全般を指します。

上場企業であれば市場取引で、上場していない企業であれば全ての株主、もしくは特定の株主から取得をすることができます。

敵対的買収の防止、自社の株価低迷を改善・防止、相続税の軽減など、企業としては様々なメリットのある制度です。

取得による税務手続きなど多少のデメリットはありますが、使う時期と使い方を吟味して、活用すれば経営の強い味方となることでしょう。

とはいえ、自己株式取得だけでは経営状態を変えることが難しい、もっと他の方法がないか頼れるプロに相談したい、という場合もあるかと思います。

fundbookは、約4,000社以上の企業が登録するプラットフォームと、経験豊富なアドバイザーの一貫サポートを組み合わせた「ハイブリッド型」のM&A仲介サービスです。

あらゆる業界に精通したエキスパートが、譲渡スケジュールの作成、資料作成から契約準備まで、専門性の高い実務をサポートします。

着手金は無料ですので、ぜひ一度お気軽にご相談ください。

▷fundbook 自社を譲渡したい方はこちら

▷fundbook 他社を譲受したい方はこちら

▷M&Aとは?M&Aの目的、手法、メリットと流れ【図解付き】