最近、ニュースやメディアなどでM&Aという言葉を見聞きすることはありませんか。

その際、M&Aの手法の一つである株式移転という単語がよく出てきます。株式移転とは、どういうもので意味や目的はどのようなことがあるのでしょうか。

今回は株式移転について、メリットやデメリット、手続きの流れなどを解説します。

株式移転とは?株式交換との違い

株式移転とは、1つまたは2つ以上の株式会社が、その発行済株式のすべてを新たに設立する株式会社に取得させる、会社法上の組織再編の行為を指します。これによって、新設会社は完全に親会社になります。

一方、株式交換は同様に組織再編が主な目的ですが、一方の株式会社がその発行済株式の全部を他方の株式会社または合同会社に取得させます。つまり、全株式を保有する完全親会社と完全子会社に分かれます。しかし、株式移転と異なり新たに会社を設立する必要はなく、既存の会社が親会社としてそのまま存続します。

また、株式移転の会計処理は完全親会社や完全子会社によっても異なります。後述の適格要件を満たすかによって税金の対応も変わってきます。このように複雑な処理が求められるため、不明点がある場合は、会計士や税理士などの専門家に相談することをお勧めします。

▷関連記事:株式交換とは?メリットから株式交換比率、株価の変動と注意点までを徹底解説

▷関連記事:株式交換と株式移転の違いとは?メリットや手続きを解説、事例も紹介

▷関連記事:株式移転の仕訳とは?共通支配下の取引・取得などを解説

株式移転の具体的なケースとは?

株式移転には複数の会社が子会社になる共同株式移転による経営統合のケースと、1つの会社のみで行う単独株式移転の持株会社(ホールディングス)移行のケースの2つがあります。

経営統合のケース

まず経営統合のケースは、経営者が引退する際などに実施する場合が考えられます。たとえば、後継者が複数名いるが一人に承継するには負担が大きい際などに、それぞれの後継者に会社を持たせ、複数の会社が子会社になる共同株式移転を行い共同経営のスキームをとることが可能です。

持株会社(ホールディングス)移行のケース

他方、持株会社(ホールディングス)移行のケースはどうでしょうか。複数の子会社を持つ会社が自社を含めて子会社化するために行う場合があります。たとえば、子会社を保有するX会社が新設するY社に株式移転で発行済株式を取得させます。その際、子会社の全株式をX社からY社に移転することが承認されると手続きは完了です。結果としてX社とX社の元子会社がY社の子会社になり、ホールディングスを形成します。

株式移転の適格要件と子会社の税務処理など

適格要件について

株式移転の税務処理を議論するうえで、適格要件という言葉はキーワードとなります。適格要件とは、適格株式移転を行うために満たす必要がある要件のことを指します。この要件を満たさない場合、非適格株式移転となります。適格要件を満たすことで、株式移転の際に課税が発生しないというメリットがあります。

株式移転では、新設された会社が親会社、既存の会社が子会社という関係が築かれます。この親会社と子会社の関係が、株式移転後に完全支配関係、支配関係、共同事業再編のどれに該当するかによって、適格要件の内容が異なります。

適格要件の特徴として、株式移転の際、親会社の株式のみが対価として交付され、株式移転後も支配関係の継続がされるほど、要件が満たしやすくなります。そのため、完全支配関係、支配関係、共同事業再編の順に求められる要件が増えるといえます。

例えば、完全支配関係・支配関係・共同事業再編のいずれのケースでも、株式のみを対価とする金銭等不交付要件と株式移転子会社の株主の継続保有要件が求められますが、支配関係・共同事業再編の場合は、従業員継続要件として、株式移転後も子会社または親会社で一定の割合の従業員が働くことなどが追加的に求められます。

加えて、共同事業再編の場合はその他にも、株式移転後の完全子会社同士において、売上や従業員が5倍以上の差がないことなども求められます。

株式移転完全親会社の税務処理

株式移転完全親会社については、適格株式移転か非適格株式移転かによって税務処理が異なります。具体的には、株式移転完全子会社の株式の取得原価や資本金などの額の計上金額が異なります。

非適格株式移転の場合は、対価である株式の時価で完全子会社株式の取得原価を計上します。一方、適格株式移転の場合、税務上、完全子会社株式の取得原価の計上額は、株式移転完全子会社の株主数によって異なってきます。

50名未満の場合は、株式移転完全子会社の旧株主が有していた株式移転直前の帳簿価額相当額の金額を引継ぎ、50名以上の場合は株式移転完全子会社の株式移転直前の簿価純資産額とします。

株式移転の会計処理

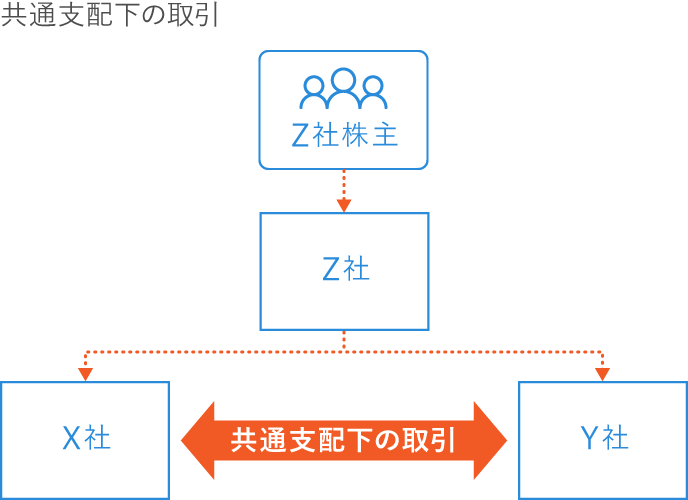

共通支配下の取引と会計上の取扱い

株式移転では、共通支配関係を築くために行われることもあります。この共通支配下の取引とは、同じ株主によって支配され、その状態が一時的なものではなく継続される場合の子会社同士の取引を指します。

共通支配下での会社同士の結合などの取引における仕訳は、個別の財務諸表では原則として簿価で処理し、連結時に内部取引として消去します。なお、税務処理については、原則として共通支配下の取引は株主の立場からは、企業集団内における内部取引と考えるため、税務処理は発生しません。

株式移転における消費税の扱い、非課税取引に該当

株式移転に関する消費税は、消費税法上で有価証券の譲渡に該当します。有価証券の譲渡は非課税取引に該当するため、消費税は課税されません。

しかし、課税されない売上を指す非課税売上の割合が高くなると、課税売上割合が下がるという懸念があります。そこで、譲渡対価の全額ではなく、対価の5%を課税売上割合に含めることで、課税売上の割合が下がりすぎないようにできます。

株式移転のメリット・デメリット

メリット1 既存の会社の独立性が保たれる

2つ以上の会社が1つになる合併を行うと、PMIに時間がかかることが考えられます。一方で複数の会社が株式移転で新しい会社を設立してグループ化した場合は、もともと存在していた会社は再編後も継続して存続します。そのため、株式移転ではグループ化したあとも個々の会社の独立性は保たれ、社内のシステム統合を必ずしも行わなくてもよくなり、PMI負担を軽減できるのです。

▷関連記事:PMIとは?M&A成功の鍵となる、M&A後の融合プロセスについて解説

メリット2 課税の繰延が可能

株式移転が行われた場合、基本的には完全子会社、完全子会社の旧株主のそれぞれが課税対象となります。しかし、組織再編を阻害しないことを目的に、法人税法に定められている適格要件を満たすことで、簿価で売買が行われたとして、譲渡損益の繰延などの特例措置があります。

▷関連記事:株式移転の仕訳とは?共通支配下の取引・取得などを解説

メリット3 社員のモチベーション低下が起きにくい

1つ目のメリットとしても触れましたが、株式移転では社風や会社のシステム、取引先は変わらないので会社の独立性を維持できます。異なる組織が一つになる合併と違い、元の企業は完全子会社としてそのまま存続します。つまり、自社が消滅することはないため社員のモチベーション低下が起きることは少ないでしょう。

デメリット1 手続きが複雑

他方、デメリットは事務手続きが多岐にわたることです。原則として株主総会の特別決議が必要であることや、株式移転に反対する株主からの株式買い取り請求に応じなければならないこと、債権者の保護手続きなどのさまざまな処理が生じることがあります。

デメリット2 公正取引委員会への届出や報告が必要になることがある

共同株式移転をしようとする会社のうち、いずれか1社の国内売上高合計額が200億円を超え、かつ他のいずれか1社の国内売上高合計額が50億円を超える場合は、公正取引委員会への届出が必要です。また持株会社については会社及びその子会社の総資産の合計額が6,000億円超の場合は独占禁止法に基づいて、当該会社の新設について設立後30日以内に届け出ること、また毎事業年度終了後3ヶ月以内に当該会社及び子会社の事業報告書を提出することが義務付けられることがあります。

株式移転の手続きを説明

株式移転は原則として次の流れに従って行われます。

株式移転計画の作成

株式移転計画には会社法上記載が必要とされている事項(必要的記載事項)を記載しなければなりません。たとえば、完全子会社となる会社の株主がその株式と引き換えに完全親会社から何を交付されるかなどの株式移転の条件、株式移転により設立する会社(完全親会社)の目的、商号、登記上の本拠である本店の所在地および発行可能株式総数や完全親会社の設立時取締役など役員の氏名などです。

事前開示書類の備置

株式移転完全子会社は、株式移転計画備置開始日から株式移転設立完全親会社の設立後6ヶ月を経過する日までの間は、決められた事項を記載した書面または電磁的記録をその本店に備えなければなりません。

債権者・株主への通知・告知

債権者と株主には一定の期間を定めて事前に通知・告知する必要があります。

株主総会の承認

株式移転は原則として株主総会の承認(各当事会社の株主総会での特別決議)が必要です。

株主移転の効力

株式移転は親会社を登記することによって効力が発生します。つまり、株式移転の登記申請をした日が効力発生日です。

事後整備書類の備置

完全親会社および完会子会社は株式移転の効力発生日以後、遅滞なく法務省令で定められている事項について記載した書面または電磁的記録を作成しなければなりません。さらに備置は、効力発生日から6ヶ月間会社の本店に備え置く必要があります。

▷関連記事:株式移転の手続きの流れは?株式交換との違いと会社法における注意点も解説

まとめ

株式移転には、複雑な事務手続きを踏む必要があるなどのデメリットもあります。半面、全株式を新たに新設した会社に移転したり、新設した持株会社(ホールディングス)に移行するだけで経営面の統合を図ることができるといったメリットもあります。株式移転に限らず、M&Aは計画性をもって実行することが重要です。自社の環境を把握した上で、適切な手法を選択しましょう。