企業は規模の拡大や、新規事業を立ち上げるため、また運転資金や設備資金を確保するために資金調達を行うケースがあります。資金調達は銀行からの借入や増資などいくつか方法がありますが、事業の態様を大きく変えずに資金調達をするにはどのような方法をとるのがよいのでしょうか。その選択肢の一つに、新株発行による増資があります。

今回は、この新株発行により行う増資方法の一つ、株主割当増資について、他の増資方法と比較したメリット・デメリットから具体的な手続きまで、詳しく解説していきます。

・関連記事:M&Aとは?M&Aの意味・流れ・手法など基本を分かりやすく【動画付】

上場企業に負けない 「高成長型企業」をつくる資金調達メソッド

本資料では自社をさらに成長させるために必要な資金力をアップする方法や、M&Aの最適なタイミングを解説しています。

・縮小する日本経済市場を生き抜くために必要な戦略とは?

・まず必要な資金力を増強させる仕組み

・成長企業のM&A事例4選

M&Aをご検討の方はもちろん、自社をもっと成長させたい方やIPOをご検討の方にもお役立ていただける資料ですので、ぜひご一読ください。

目次

増資とは

資金調達は大きく、増資と融資の2種類に分けられます。増資とは株式を新たに発行し、払い込みを受け資本調達をすることです。融資と違い銀行等の金融機関の借り入れではないので、返済の義務は負いません。そのため、自己資本を運転資金とし、経営基盤を安定させることができます。今回は他者からの払い込みを受ける増資を中心に、株主割当増資とよく比較される第三者割当増資との違いを解説していきます。

株主割当増資とは

株主割当増資とは、すべての既存株主にその持株割合に応じて新株式を引き受ける権利を与える方法です。割り当てられた株主は、申し込みをしない限り出資を行う義務はありません。しかし、出資をしなければ割り当てられた株式を得る権利は失効し、出資に応じないことで相対的に自分の株式保有率および株主総会における議決割合が下がることとなります。

株主割当増資と第三者割当増資の違い

株主割当増資と第三者割当増資の違いは出資者にあります。

第三者割当増資は、現時点で株主か否かを問わず特定の第三者に株式を割り当て引き受けてもらう増資方法です。一般的に取引先や身内、役員に対して行うので、縁故募集とも呼ばれることがあります。株主割当増資は既存株主全員に対して新株を割り当てるので、既存株主全員が新株を引き受けた場合、持ち株比率に変動はなく、株主割当増資により経営方針について大きな影響があるということはありません。

▷関連記事:資金調達の手法、第三者割当増資とは?株式譲渡との違いや注意点の紹介

株主割当増資のメリットとデメリット

では、株主割当増資にはどのようなメリット、デメリットがあるのでしょうか?株主割当増資には、以下の特徴があります。

株主割当増資のメリット

株主割当増資のメリットは主に次の2点です。

・既存株主全員が新株を引き受けた場合、株主構成比率が変わらない株主割当増資による資金調達は、既存株主全員が新株を引き受けた場合、株主構成比率が変わらないというメリットがあります。既存の株主に対し、持株割合に応じて新株の割り当てを実施するため、増資前と株主は変わらないといえます。そのため、増資後の企業の経営判断に影響が出にくく、安定した経営を続けることができます。

・時価よりも低い価格で新株を発行できる株主構成比率が大きくかわることが少ない株主割当増資では既存株式の時価よりも低い価格で新株を発行することができます。

株主割当増資のデメリット

一方、株主割当増資にはデメリットもあります。

・大規模な資金調達が難しい出資者が限定的なため、大規模な資金調達が難しいという点です。増資後も株主の構成が変わらず、持株比率も大きく変わらないというメリットの反面、株式の引き受け先が既存の株主のみに限定されることから、増資前よりも母体が増えることはないといえます。そのため、大規模な資金調達は難しいといえます。

各増資方法のメリット・デメリットの比較

| 手法 | 株式公開 | メリット | デメリット |

| 株主割当増資 | 不要 | ・株主構成比が変わらない ・時価よりも低い価格で新株発行できる | ・大規模な資金調達が難しい |

| 第三者割当増資 | 不要 | ・新規の株主の獲得により支援者を増やすことができる | ・既存株主の持株比率が低下 |

| 公募増資 | 必要 | ・大規模な資金調達ができる | ・株価が下落する恐れがある |

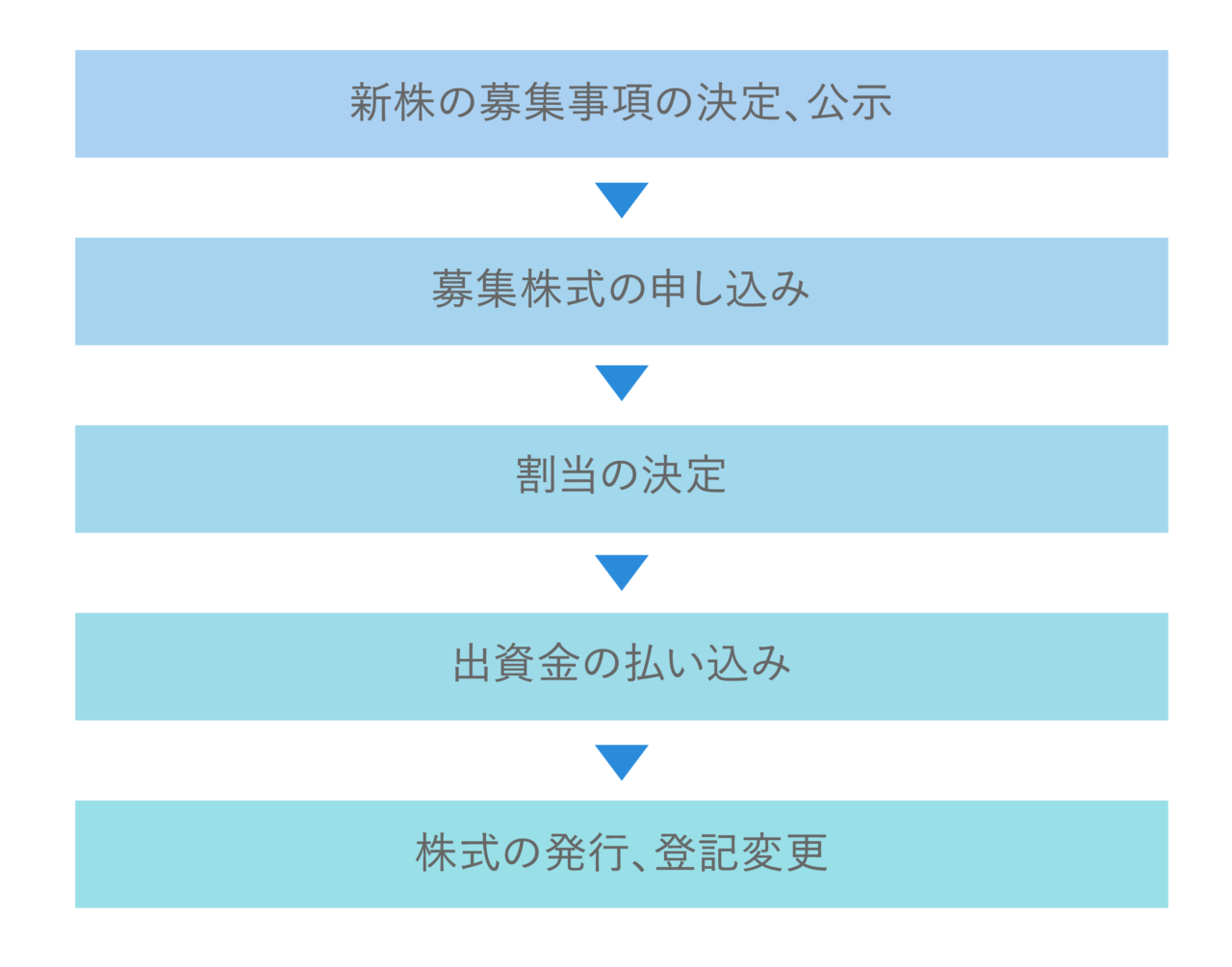

株主割当増資を行う手順

では実際に株主割当増資を行うにはどうすればよいのでしょうか?手続きのおおまかな流れと、それぞれの工程において何を決めるのか見ていきましょう。

1.新株の募集事項の決定、公示株式割当による新株発行の具体的な内容を決定します。募集事項として決定すべき内容として、以下に項目の例をあげます。募集事項に関しては、公開会社の場合は取締役会でその内容を決定し、非公開会社の場合は株主総会の特別決議で決定し、一般に公開していく流れです。

・募集株式の数新しく発行する株式の数

・募集株式の払込金額又はその算定方法募集株式1株と引換えに払い込みを受ける金額、又は給付を受ける財産の価額

・現物出資の旨並びに当該財産の内容及び価格金銭以外の財産を出資する場合に決める必要があります。

・払込(給付)期日又は払込(給付)期間募集株式と引換えにする金銭の払い込み(財産の給付)の期日、又はその期間を定めます。

・増加する資本及び資本準備金に関する事項増加する資本金の計上を行います。ただし、会社法では払い込まれた金額の2分の1を超えない額は、資本金として計上しない、という判断も可能となります。

2.募集株式の申し込み募集株式の引受けを申し込む人は、氏名、住所、引受株式数を記載した申込書を提出します。

3.割当の決定申し込みを受け付けてから、発行会社は募集株式を割り当てる相手と新たに発行する株式数を取締役会または株式総会の特別決議で決定します。

4.出資金の払い込み割当を受けた出資者は、定められた期日までに指定された方法で全額を払い込みます。

5.株式の発行、登記変更株式を発行し、資本金額や発行株式数の増加の登記変更を、払込期日又は払込期間の末日から2週間以内に行います。

株主割当増資の注意点

発行可能株式総数を超えて新株を発行する場合、定款の変更手続きが必要になります。発行可能株式総数とは、企業が発行することができる株式の総数を指します。株主割当増資では新株を発行するため、その発行可能株式総数を超えないか確認する必要性があります。もし発行可能株式総数を超えて新株発行を行う場合は、株主総会にて発行可能株式総数の定款変更を行いましょう。

まとめ

株主割当増資は確実性の高い資金調達方法であり、かつ株主構成比率が変わりにくいというメリットがあります。しかし、調達したい金額や会社の状況によっては、第三者割当増資や公募増資といった他の手法が適している場合もあります。自社の経営状況を考慮したうえで、他の増資方法とも比べながら適切な資金調達方法を選択しましょう。