事業譲渡を行う上で重要なのは、普段から帳簿上で、原則に従って正しい会計処理が継続してなされているかどうかです。また、譲渡企業の事業内容に応じて会計処理の仕方も変わります。帳簿において一点の曇りもない会計処理であれば、事業譲渡における会計処理はスムーズに運びます。

一方で、もし帳簿に不透明な点があれば、粉飾決算*1等、あらぬ疑いをかけられる可能性もあります。それほどに普段からの正しい会計処理は大事なのです。いざ事業譲渡を行うとなった時のため、経営者自身も事業譲渡における会計処理の基本的な知識については身につけておくべきでしょう。

ここでは、その重要なポイントについて段階的にご説明します。

*1粉飾決算:企業の財務状態や業績をよくみせるためになされる会計処理

・関連記事:M&Aとは?M&Aの意味・流れ・手法など基本を分かりやすく【動画付】

・関連記事:M&Aの事業譲渡とは?株式譲渡や会社分割との違いからメリット・デメリットまで解説

・関連記事:M&Aと会計。仕訳(会計処理)と税務、のれんの扱い方

・関連記事:事業売却とは?個人事業、イグジット、事業承継など目的別に解説

上場企業に負けない 「高成長型企業」をつくる資金調達メソッド

本資料では自社をさらに成長させるために必要な資金力をアップする方法や、M&Aの最適なタイミングを解説しています。

・縮小する日本経済市場を生き抜くために必要な戦略とは?

・まず必要な資金力を増強させる仕組み

・成長企業のM&A事例4選

M&Aをご検討の方はもちろん、自社をもっと成長させたい方やIPOをご検討の方にもお役立ていただける資料ですので、ぜひご一読ください。

事業譲渡で基本となる仕訳を事例で解説

それでは、下記の事例を参考にしながら、いくつかの仕訳のパターンについて具体例を紹介していきます。以降わかりやすくするために、会計処理=仕訳とします。

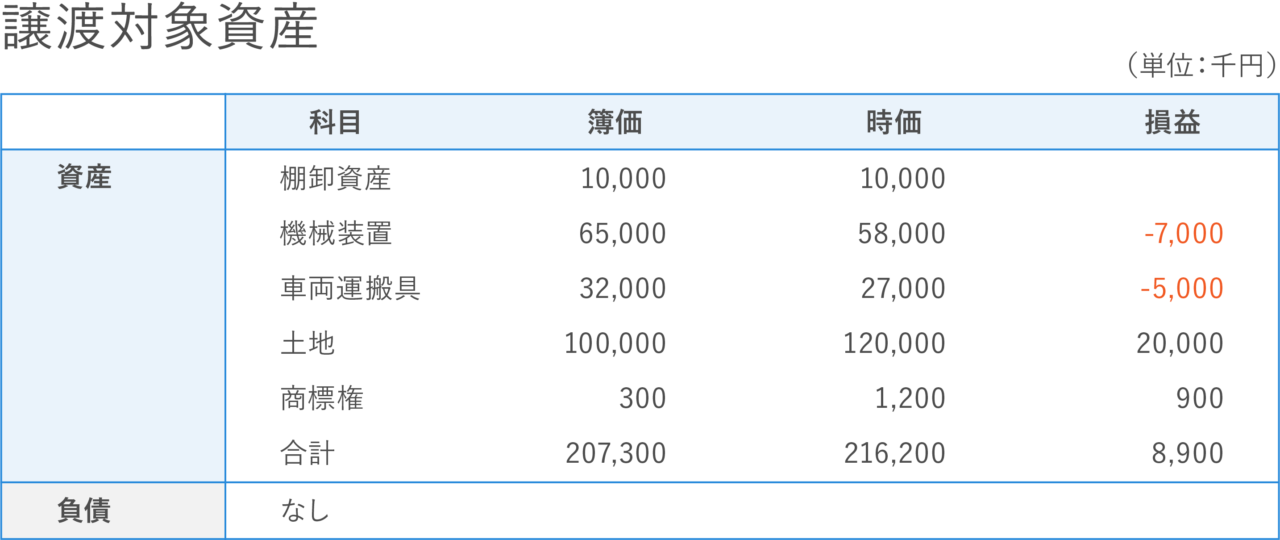

譲渡企業の仕訳

譲渡企業では、譲渡する資産と負債は簿価で計上し、取得した譲渡対価は時価で受け取ります。以下は、負債のない場合の譲渡対象資産です。

譲渡対象資産の簿価と譲渡対価との差額を、売買損益として認識します。譲渡対象資産のうち、消費税課税対象のものについては仮受消費税を計上します。

▷関連記事:事業譲渡の価格はどう決まる?

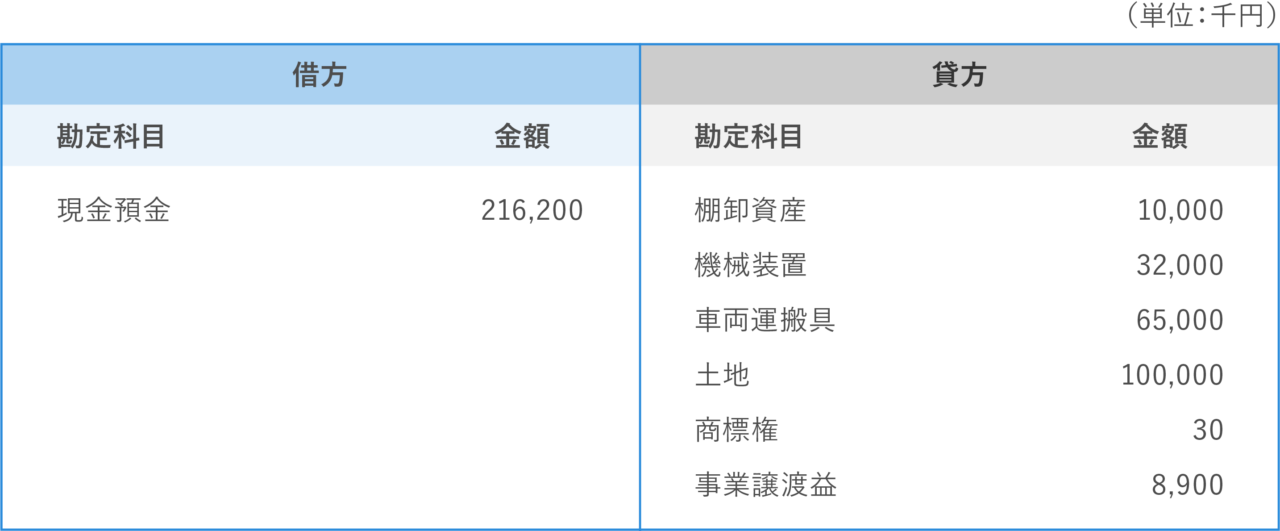

譲受企業の仕訳

一方、譲受企業は、譲り受ける資産と負債を時価で計上します。また、譲渡対象資産のうち、消費税課税対象の資産については仮払消費税を支払うことになります。

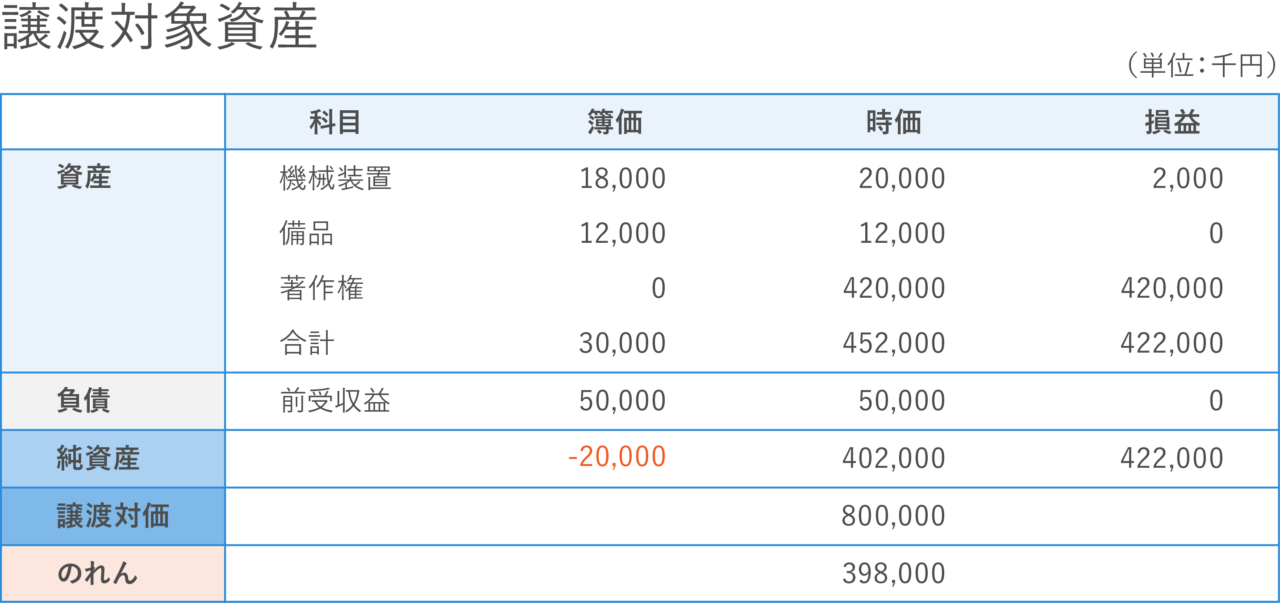

のれんが発生する場合の仕訳

上述したケースでは、譲渡資産の時価合計と事業譲渡の譲渡対価が一致していますが、実務上ではこのパターンは珍しい例です。

一般的に、事業譲渡の譲渡対価はDCF法などの「インカムアプローチ」によって、将来上昇するであろう期待キャッシュフローをもとに算定します。つまり、事業譲渡の譲渡対価には将来の期待値を上乗せする分、譲渡資産の時価合計額との間に差が生じます。この差額を「のれん(正ののれん)」といいます。

下記の事例を参考にしながら、のれんが発生する場合のいくつかの仕訳のパターンと具体例を紹介します。

▷関連記事:企業価値評価(バリュエーション)の意味とは?3つのアプローチ方法と6つの算出方法を解説

▷関連記事:M&Aで必ず知っておくべき「のれん代」を徹底解説

譲渡企業の仕訳

のれんは譲受企業に生じるので、譲渡企業の会計処理は、先述した仕訳の切り方と同じになります。ただし、消費税はのれんに相当する額だけ課税されるので注意が必要です。

譲受企業の仕訳

譲受企業の場合、譲渡対価と取得・引受する資産・負債の時価の純額との差額をのれんに計上します。消費税はのれんにも課税されます。

ただし、のれんは会計上では見積耐用年数を算出し、最大20年以内で定額法により償却を計上します。税務上は一定の条件を満たした場合、5年間毎年償却が完了するまで償却費を計上します。

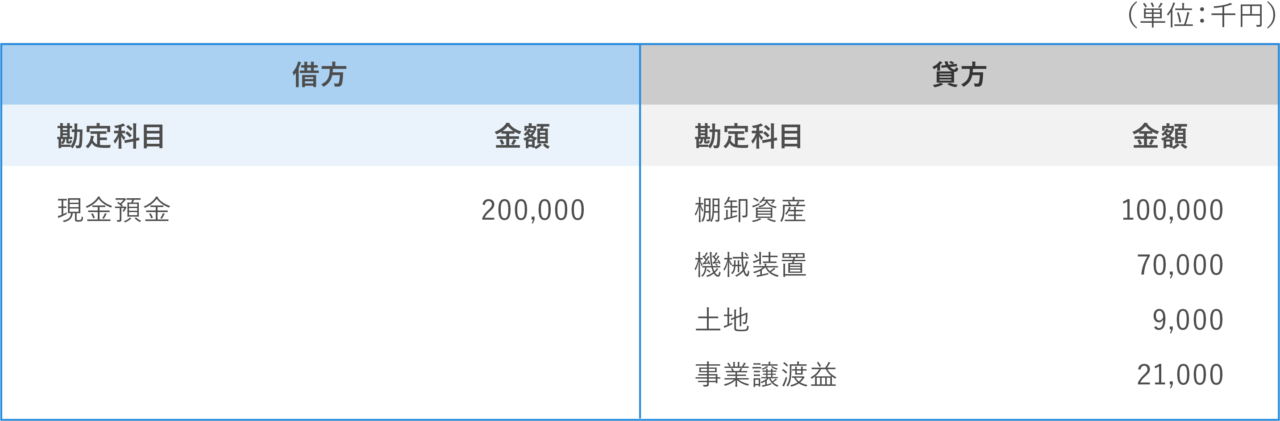

負ののれんが発生する場合の仕訳

譲受企業の取得額が、譲渡企業の事業の時価純資産額を下回る場合に発生する差額を「負ののれん」といいます。

一般的に負ののれんが発生するのは、不採算事業から撤退するときなどです。 負ののれんは、譲渡企業にとっては事業売却による損失となり、譲受企業にとっては利益になります。下記の事例を参考にしながら、負ののれんが発生する場合のいくつかの仕訳のパターンと具体例を紹介します。

譲渡企業の仕訳

譲渡対価との差額を事業売却益とします。つまり、差額分が負ののれんとなるため、その分の消費税は少なくなります。

譲受企業の仕訳

譲受企業の場合、譲受した資産・負債を時価で計上し、取得対価との差額を負ののれんに計上します。

のれんが何年かかけて償却されるのに対し、負ののれんが生じた場合は、事業年度の特別利益として一括で計上します。負ののれんが生じることにより、のれんが生じたときと比べて譲受企業は譲渡企業に対して支払う譲渡対価が少なくなり、それに伴い、譲渡対価に係る消費税も少なくなります。

まとめ

事業譲渡の仕訳といっても、日ごろから会計処理の原則にしたがって公正な処理をすることを心掛けていれば、それほど難しいことではありません。決算期ごとに不要なつじつま合わせをせず、透明性をもって会計処理をおこなうことが肝要です。

ただし、処理の仕方によっては莫大な税金を生じるケースも出てきますので、専門家の意見を求めながら慎重に行うことをおすすめします。