近年、M&Aの手法において組織再編のスキームの1つとして注目を集めているのが株式交換です。

M&Aと聞くと、株式を譲受企業に譲渡することで会社の経営権を移転させる株式譲渡をイメージする方も多いかもしれません。

しかし近年では、企業の国際競争力の強化、経営の合理化・効率化などを目指して株式交換を行うといったニュースも見かけるようになりました。

今回は、組織再編の手法として混同されることが多い株式交換と株式移転の比較や、株式交換のメリット・デメリット、流れ、株式交換比率の計算方法、株式交換における株価の変動と注意点について紹介します。なお、本記事において会社は株式会社を指すものとします。

企業価値100億円の企業の条件とは

・企業価値10億円と100億円の算出ロジックの違い

・業種ごとのEBITDA倍率の参考例

・企業価値100億円に到達するための条件

自社の成長を加速させたい方は是非ご一読ください!

目次

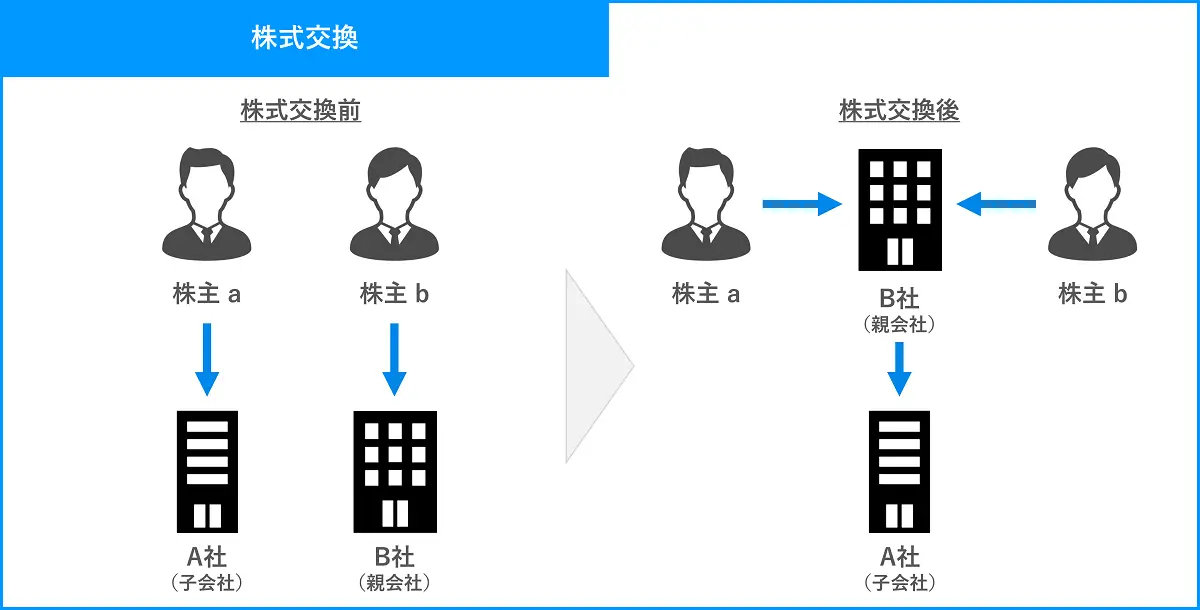

株式交換とは?

株式交換とは、会社が発行済株式の全部を他の会社に引き継がせることにより、完全親子会社関係を創設するM&A手法です。

発行済株式の全部を取得された子会社は「完全子会社」、取得した会社を「完全親会社」と呼びます。

この場合、株式交換の対価が完全親会社の株式の場合、完全子会社の株式交換直前の株主は、株式交換を行うことで完全親会社の株主となります。また、株式交換の対価が現金であった場合、完全子会社の株式交換直前の株主は完全親会社に株式を譲渡したのと同様になります。

株式交換は、株式移転とともに、1999年(平成11年)の商法改正により導入されました。これにより、株式会社は株式を買い取るための十分な資金を持たなくとも、発行済株式を対価とすることで簡易かつ迅速に組織再編を行えるようになりました。

旧商法では、株式交換の対価は株式に限定されていましたが、2005年(平成17年)に制定された会社法で「対価の柔軟化」が導入されたことにより、現在では現金、社債、新株予約権などの親会社の証券や、その他の会社の株式も交付が可能となりました。

▷三角株式交換

株式交換の中には三角株式交換という方法があります。

通常、先ほどの図のように買い手企業と売り手企業の間で株式の交換が行われますが、三角株式交換の手法とは、買い手企業の株式ではなく、買い手企業の親会社の株式を用いて対価を支払う株式交換を指します。

この場合、親会社の株式を交付するのは親会社であり、その親会社は「株式交換完全親会社」と、株式を譲渡する会社は「株式交換完全子会社」と呼ばれます。

簡易株式交換と略式株式交換

▷簡易株式交換

株式交換を実施した場合、買い手企業や買い手企業の親会社などの株主関係が変わります。

そのため、実施の際には株主総会の特別決議により株主の承認を得る必要があります。この方法の場合、時間や工数が多く発生するというデメリットが生じます。

ただし、親会社が対価として交付する株式が、その親会社の純資産のうち5分の1以下となる場合、株式交換であっても株主総会の決議を必要としません。

このように、株主総会の決議をせずに行われる株式交換を簡易株式交換と呼びます。

ただし、純資産の5分の1以下であったとしても、以下のケースでは株主総会の決議による株主の承認を得る必要があります。

| ・発行済み株式総数の6分の1を超える株主が株式交換に反対している場合 ・親会社が非上場企業、かつ発行している株式が譲渡制限株式の場合 ・株式交換の結果、株式交換差損が生じる場合 |

▷略式株式交換

略式株式交換とは、株式交換を行う際に、親会社が子会社の90%以上の議決権を保有している状態で行われる株式交換のことを指します。簡易株式交換と同様、株主総会を省略することが可能です。

ただし、株主総会の決議により株主の承認を得る必要があるケースがあります。

| ・子会社が完全子会社になる場合、その子会社が公開会社でありその株主に対して譲渡制限株式が交付される場合 ・子会社が完全親会社になり、かつその子会社が全株式譲渡制限会社である際に株式の交付を行う場合 |

株式交換と株式移転の違い

株式移転とは、すでに存在する会社の発行済株式の全てを新しく設立する会社に移転することを指します。株式移転で新たに設立される会社を「株式移転設立完全親会社」、完全子会社となる会社を「株式移転完全子会社」といいます。

株式交換と株式移転を比較すると以下のようになります。

| 手法 | 株式交換 | 株式移転 |

|---|---|---|

| 親会社 | ・既存会社 | ・新設会社 |

| 主な利用目的 | ・グループ内子会社の完全子会社化 ・企業譲受 | ・迅速な対応が難しく、譲受には不適 ・主にホールディングス設立などに利用 |

| 効力発生時 | ・株式交換契約書で定めた効力発生日 | ・新設した会社の成立の日 |

株式交換と株式移転の違いのポイントは以下の3点になります。

・株式交換の場合、完全子会社となる会社の発行済株式の全てを親会社となる既存の会社や合同会社が譲受するのに対し、株式移転の場合には子会社となる既存会社の発行済株式の全てについて親会社となる会社を新しく設立し移転します。

・株式交換は、組織再編において完全子会社でない会社の株式を100%保有し、完全な親子関係にすることで、主にグループ連携を強化するために行われます。一方、株式移転の場合は、主に持株会社(ホールディングスカンパニー)を設立するために行われます。

・株式交換の効力は、「株式交換契約書で定めた効力発生日」に生じます。一方、株式移転の効力は、「新設した会社の成立の日」が効力の発生日となります。

▷関連記事:「株式交換と株式移転の違いとは?メリット・デメリットや事例、手続き【図解付き】」

株式交換のメリット・デメリット

株式交換には様々なメリットやデメリットがあります。まずはメリットを紹介します。

▷株式交換のメリット

株式交換のメリットは以下の6点が挙げられます。

| 1:株式を売却することによる利益 2:一定要件を満たせば、売却益に税金がかからない 3:親会社の経営に参画することができる 4:買収資金を用意する必要がない 5:売り手企業を存続させることが可能 6:株主全員の同意を得る必要がない |

1:株式を売却することによる利益

親会社となる会社が上場企業の場合、親会社の株式を取得することにより、株式の値上がりを期待できます。株式を取得し、値上がりしたところで株式を売却することにより、利益を得られます。

2:一定要件を満たせば、売却益に税金がかからない

株式交換を行う際に一定要件を満たした場合、株式を売却した時に得た利益に税金がかからないケースがあります。

こちらについては、この後の『株式交換と税制適格』の項目で解説します。

3:親会社の経営に参画することができる

株式交換を行うと、売り手企業の株主は買い手企業である親会社の株式が交付されます。株式の保有数次第では親会社の議決権を得ることも可能であり、親会社の経営に参画することも可能です。

4:買収資金を用意する必要がない

株式交換は自己株式を対価として買収を行う手法となるため、現金は必要ありません。買収を行う際に手持ち資金が少ない場合や、金融機関からの融資を受けたくない場合には株式交換が非常に有効な手法といえます。

5:売り手企業を存続させることが可能

株式交換の仕組み上、完全子会社は別法人として事業を継続することになります。株式交換成立前後で異なるのは株主の構成のみとなるため、従業員のモチベーションの低下などは起こりにくく、スムーズな経営統合の実現が可能といえるでしょう。

6:株主全員の同意を得る必要がない

株式交換は、株式譲渡とは異なり、売り手企業の株主全員の同意を得る必要がなく、株主総会の特別決議で承認を受けることで成立します。反対する株主がいても、その株式を強制的に買い手企業へ移転させることが可能です。

▷株式交換のデメリット

株式交換のデメリットは以下の5点が挙げられます。

| 1:株主総会での特別決議の必要性 2:複雑な手続きが必要で、完了まで時間を要する 3:株価が下落する可能性がある 4:買い手企業の株主構成が変化する 5:不要な資産や負債も引き継ぐ |

1:株主総会での特別決議の必要性

一般的に、株式交換を行う場合は株主総会の特別決議を要します。議決権の過半数を有する株主が出席し、議決権の3分の2以上の同意が必要となるため、時間や手間がかかる傾向にあります。

また、万が一株式交換に反対する株主が3分の1を超えてしまった場合、株式交換そのものが実施できなくなります。

2:複雑な手続きが必要で、完了まで時間を要する

株式交換を行う場合、株券などの提出公告をはじめとした煩雑な手続きが必要になります。

また、株主や債権者が多い場合、さらに手続きが増え、手間や時間を取る可能性が高まります。

3:株価が下落する可能性がある

株式交換を行う際、子会社側の株主に株式を交付するために新株の発行を行った場合、親会社の発行済株式数が増加するため、1株当たりの価値や株価が一時的に下落する可能性があります。

4:買い手企業の株主構成が変化する

株式交換を行うことで売り手企業の株主が買い手企業の株主となるため、買い手企業の株主構成が変化する可能性があります。株式交換後の株主比率がどのように変化するか、経営にデメリットが生じるかなどを事前に把握しておく必要があります。

5:不要な資産や負債も引き継ぐ

株式交換では、売り手企業を完全子会社化させるため、事業譲渡のように特定の事業のみの買収はできず、不要な資産や負債も引き継ぐことになります。

株式交換の流れと手続き

株式交換を進める際の流れや必要な手続きは以下のようなものがあります。

▷1:売り手企業・買い手企業間での基本合意

まずは買い手企業(完全親会社)と売り手企業(完全子会社)の両社の間で、経営統合に向けた話し合いが行われます。この際には株式交換ありきで話し合いを進めるのではなく、M&Aの他の手法(株式譲渡や合併など)の可能性も含めて話し合いが進められます。

その中で株式交換が最善の手法と判断された場合、株式交換が選択されます。

また、株式の交換比率の計算や売り手企業への株式の交付数などもこのタイミングで協議され、これらに同意がされた場合、経営統合に関する基本合意書が締結されます。

▷2:株式交換契約の締結

株式交換を行うにあたり、株式交換契約を締結する必要があります。株式交換契約の締結については、重要な業務執行に当たると考えられるため、取締役会の決議を事前に行う必要があります。

売り手・買い手双方の取締役会の決議により株式交換契約の締結が決まったら、株式交換契約の締結が可能となります。

株式交換契約書には特定の形式はありませんが、以下のような項目が含まれることが一般的です。

| ・株式交換の宣言 ・株式交換の目的 ・株式交付が有効となる日 ・株式の割り当て ・変更される定款 ・善管注意義務 |

▷関連記事:「株式交換契約書の記載事項とは?株式交換手続の流れや基本事項」

▷3:適時開示や株式取得の届出(該当する場合)

株式交換では、要件に該当する場合、適時開示(投資判断に重要な影響を与える情報を公表すること)や公正取引委員会への届出が必要です。それぞれの条件は以下のとおりです。

| 手続き | 条件 |

| 適時開示 | 上場企業の場合(株式交換は組織再編行為に該当するため) |

| 公正取引委員会への届出(③のとき) | ①株式を取得しようとする会社またはその会社が所属するグループの国内売上高の合計額が200億円を超える ②株式発行会社とその子会社の国内売上高が50億円を超える ③①の企業が②を満たす企業の株式を取得する場合に、取得後の議決権の割合が20%または50%を超える |

なお、公正取引委員会への届出は、手続き後に株式取得の禁止期間が設けられており、公正取引委員会が受理してから30日間は株式を取得できません。手続きを進める際には、禁止期間を考慮したスケジュール管理が重要です。

▷4:事前開示書類の作成

株式交換により完全親会社・完全子会社になる両社は、株主総会開催日の2週間前までに、会社法で定められた期間内に、事前開示書類と呼ばれる株式交換契約書や決算報告書などを、株主や債権者が株式交換を判断するための書類として本店に備え置く必要があります。

▷5:株主総会の招集通知発送・株主総会での承認

株式交換を行うには、株主総会で承認を得る必要があります。株主総会の開催のために株主に招集通知を発送しますが、招集通知は上場企業であれば2週間前までに、非上場企業であれば1週間前までに発送する必要があります。

株主総会で特別決議の承認を受けるためには、原則として議決権の過半数を所有する株主の出席およびそれらの株主の3分の2以上の議決権の承認を得る必要があります。

ただし、前述の簡易株式交換や略式株式交換の場合、特別決議が不要になるケースもあります。

▷6:株式交換の効力発生・変更登記

株式交換の効力は、株式交換契約で定められた効力発生日から発生します。

基本的に株式交換では株式数や資本金に変動がないため登記は不要ですが、新株予約権の交換が行われる場合、売り手の新株予約権が消滅し、その保有者が買い手の新株予約権者となるなど、発行済株式総数に変更があるケースがあります。

その際には、効力発生日から2週間以内に変更登記を行う必要があります。

▷7:事後開示書類の作成

事前開示書類の作成と同様に、完全親会社および完全子会社は株式交換の効力発生後の6ヶ月間、事後開示書類を本店に備置する必要があります。

事後開示書類には株式交換の手続き結果や差止請求、反対請求の状況などが記載されています。

株式交換の注意点

株式交換を実施する際には注意すべき点が5点あります。

| 1:株主の保有株数の変化 2:親会社株式の保有期間 3:所有株式が単元未満株になる可能性 4:一定のケースで債権者保護手続きが必要 5:チェンジオブコントロール条項の確認 |

▷1:株主の保有株数の変化

株式交換によって、売り手企業の株主は所定の交換比率で買い手企業の株式を交付されます。

ただし、その際に売り手企業の株主の中でも保有株数が少ない株主などは単元未満株しかもらえないことで、議決権の行使ができない可能性があるため、注意が必要です。

株式交換比率

株式交換比率とは、子会社の株主が保有している株式に対して、親会社の株式を何株受け取れるかを示す比率です。

子会社の株主が保有している株式を譲渡し、親会社から対価を受け取る際、この株式交換比率によって対価として得られる株式の数が決まるのです。

一般的に株式交換比率は、親会社と子会社の企業価値の比較により決定されます。子会社となった場合、株式交換比率に従い親会社の株式が交付されます。

そのため、株式交換比率は、親会社および子会社の双方の「企業価値」を正確に反映した公正な計算に基づくことが求められます。

企業価値算定の方法

上場企業であれば、すでに株式価格は公表されています。

一方、未上場企業や株式非公開企業の場合、株式に対する市場価値はなく、客観的な適正価額は不明です。

そのため、株式の価値を算出する必要がありますが、株価算定のための方法は複数あり、会社の環境によって適切な方法が異なります。

企業価値算定の方法には次の3つがあります。

| ・コストアプローチ ・マーケットアプローチ ・インカムアプローチ |

企業価値の算出には専門知識を必要とするため、不明点がある場合には専門のM&Aアドバイザーや税理士に相談をしましょう。

また、fundbookのサイトには以下の記事もありますので、ご参考ください。

▷関連記事:「M&Aに価格相場はある?企業価値の算定方法・交渉方法も解説」

▷関連記事:「企業価値評価(バリュエーション)とは?M&Aで使用する算出方法をわかりやすく解説」

▷関連記事:「【企業価値評価】コストアプローチとは?メリット・計算方法・他の方法との違い」

▷2:親会社株式の保有期間

前提として、日本の会社法では子会社による親会社の株式取得は原則禁止とされています(会社法第135条第1項)。

これは親会社の支配下にある子会社が親会社の株式を自由に取得できることを認めた場合、相場操縦や反対派株主から株式を取得された際の会社支配の維持などにおいて弊害が発生すると想定されるためです。

ただし、上記については例外事由もあり、例外事由により子会社が親会社の株式を取得した際には相当の期間内に処分を行う必要があります。この状況を回避するために、株式交換を行う際には事前に自己株式を処分することが一般的となっています。

▷3:所有株式が単元未満株になる可能性

株式交換比率次第では、対価として受け取った株式に単元未満株が発生する可能性があります。これは株式交換比率が大抵「1:0.15」や「1:0.2」といった端数が生じるためです。単元株とは定款で定められた最低売買単位を指し、単元未満株は単元株を下回る株式です。

この単元未満株を切り捨ててしまうと、売り手企業の株主に交換比率どおりの正しい交換ができないため、端数が生じた場合には株主に対して現金化して払い戻す、または会社側が買い取るなどの対応を行う必要があると定められています。

▷4:一定のケースで債権者保護手続きが必要

債権者保護手続きとは、組織再編で債権者に影響を与える可能性がある際に、債権者の保護を目的として行われる手続きです。

株式交換では、以下の場合に債権者保護手続きが必要になります。

| 手続きを実施する会社 | 要件 |

| 完全子会社 | 新株予約権付社債に付された新株予約権を交換する場合 |

| 完全親会社 | 新株予約権付社債に付された新株予約権を交換する場合 |

| 完全親会社の株式以外(金銭など)を交付する場合(対価が一定以上の割合の場合) |

株式交換では完全子会社の法人格が維持されるため、原則として債権者保護手続きは不要ですが、例外的に債権者保護手続きが必要なケースがある点に注意が必要です。

▷関連記事:「株式交換における債権者保護手続き-必要なタイミングや手続き方法」

▷5:チェンジオブコントロール条項の確認

チェンジオブコントロール条項とは、企業が締結する契約(賃貸借契約や取引契約など)の中で、株主の異動や経営権の移転があった場合に、契約の解除や条件の変更などの対応を記載した条項です。

株式交換では株主の異動や経営権の移転が伴うため、成立するとチェンジオブコントロール条項が発動する可能性があります。

チェンジオブコントロール条項が発動すると、当該契約が解除されたり、契約内容の変更を要求されたりするケースも考えられます。そのため、チェンジオブコントロール条項がある場合には、事前の関係者との協議や交渉が重要です。

▷関連記事:「チェンジオブコントロール条項(COC)とは?目的や注意点」

株式交換における仕訳処理

株式交換は買い手企業と売り手企業の株主との取引となるため、仕訳処理を行う必要があるのは、基本的には買い手企業と売り手企業の株主です。売り手企業にとっては自社の株主が変わるだけで、資産の変動が発生しないため、基本的に仕訳を行う必要はありません。

ただし、一部の例外として、売り手企業でも仕訳が発生するケースが存在します。

▷株式交換の税務と適格要件

株式交換の税務には、買い手企業、売り手企業、売り手企業の株主の三者が関与します。

買い手企業については課税関係が生じないものの、適格・非適格の区分により売り手企業の株式の受け入れ価額の処理が異なります。

売り手企業については、合併などの他の組織再編行為との整合性をとるため、税務上の適格要件を満たすか否かにより課税関係が生じるかが決定されます。

また、売り手企業の株主に対する課税は、適格・非適格ではなく、親会社の株式以外の資産の交付があったかどうかで区分されます。

株式以外の交付がない場合、売り手企業の株式の帳簿価額による譲渡を行ったものとし、譲渡損益の計上を繰り延べます。一方、株式以外の交付があった場合は譲渡損益の計上を行います。

▷売り手企業で仕訳が必要となる場合と税務処理

株式交換を行い、売り手会社となった企業では「株主の変更」以外の変動はないため、通常は株式交換における仕訳処理は発生しません。

ただし、以下のケースでは例外的に仕訳処理が必要となります。

| ・株式交換前に自己株式を保有している場合 ・非適格株式交換に該当する場合 |

株式交換前に自己株式を保有している場合

子会社となる予定の売り手企業が株式交換を行う前に自己株式を保有している際には、株式交換前に自己株式を売却するか、または親会社となる会社の株式と交換を行うのかの選択肢があります。

自己株式の売却は株主との間の資本取引になるため、売却価額と取得価額との差額は「その他資本剰余金」として処理を行います。

前述のように、基本的には子会社が親会社の株式を取得することは会社法上で禁止されていますが、株式交換により自己株式と引き換えに親会社株式の割り当てを受ける場合には、親会社の株式取得が例外的に認められています。

ただし、この場合にも相当の時期に手放す必要があると定められています。

また、株式交換や合併など企業が結合した場合にはパーチェス法を用いて、自己株式の売却価額は親会社である買い手企業の株式の時価を採用します。振替時点での自己株式は帳簿価額ではないという点がポイントとなり、帳簿価額と時価との差額は「その他資本剰余金」として計上されます。

非適格株式交換に該当する場合

株式交換を行う場合、株式取得の対価は買い手企業の株式だけではなく、現金で取得するケースもあります。この場合、株式交換前の売り手企業について、売却益は原則として課税対象となります。

ただし、一定の要件を満たしている場合、売却益課税の対象にはなりません。これを「税制適格」といいます。

なお、税制適格の要件は以下となります。グループ内再編においては株式交換前の株式保有率が100%のケースと50%超のケースで、それぞれ税制適格要件が異なります。

| 要件 | グループ内再編(100%) | グループ内再編(50%) | 共同事業再編 |

|---|---|---|---|

| 金銭などが交付されないこと | 〇 | 〇 | 〇 |

| 80%以上の従業員を引き継ぐ | 〇 | 〇 | |

| 事業の継続の見込みがある | 〇 | ||

| 事業に関連性がある | 〇 | ||

| 関連事業の売上・従業員数などがおおむね5倍を超えない | 〇 | ||

| 特定子会社の役員の全てが退任するものではないこと(特定役員継続要件) | 〇 | ||

| 発行済株式を継続して保有することが見込まれる | 〇 | ||

| 特定親会社が特定子会社を継続保有する | 〇 |

1.金銭などが交付されないこと

⇒売り手企業が、買い手企業から株式交換の対価を株式で受け取ること。

2.80%以上の従業員を引き継ぐ

⇒株式交換前の売り手企業の従業員のうち、その総数の80%以上の者が、組織再編後も引き続き買い手企業の業務に従事することが見込まれていること。

3.事業の継続の見込みがある

⇒株式交換後に、売り手企業で行われていた主要事業を親会社において引き続き行われることが見込まれていること。

4.事業に関連性がある

⇒売り手企業の主要な事業が、買い手企業の営む事業のいずれかと相互に関連していること。

5.関連事業の売上・従業員数などがおおむね5倍を超えない

⇒売り手企業と買い手企業それぞれの売上金額、従業員の数、もしくはこれらに準ずるものの規模の割合がおおむね5倍を超えないこと。

6.「特定子会社の役員」の全てが退任するものでないこと。(特定役員継続要件)

⇒株式交換前の売り手企業の特定役員全員が退任しないこと。

7.発行済株式を継続して保有することが見込まれる

⇒売り手企業の株主が支配株主*1の場合、支配株主が交付を受けた親会社の株式を継続して保有することが見込まれること。

8.完全親会社が完全子会社を継続保有する

⇒株式交換において買い手企業に交付される株式の全てが、買い手企業の株主により継続して保有されること、つまり完全支配関係が継続する見込みがあること。以上の適格要件を満たしている場合、親会社、子会社それぞれに株式を売却して得た利益に税金はかかりません。

※上記は一般的な場合の解説となります。税制適格要件を満たしているか否かの判断には専門的な知識が必要となります。そのため、実際の税制適格判断のためには、税理士などの専門家に相談すると良いでしょう。

税務上、非適格である株式交換に該当するケースでは、株式を譲渡する売り手企業が保有している一部の資産は時価評価されます。

ただし、会計上は時価による評価は行わないため、税務と会計の帳簿上に一時的に価額差異が発生します。このケースでは税効果会計が適用され「繰延税金資産および負債」の計上が必要になる場合があります。

▷関連記事:「M&Aの「のれん」とは?償却期間や会計処理、注意点を分かりやすく解説」

売り手企業における税務処理

売り手企業の税務処理は適格株式交換・非適格株式交換かにより変化します。適格株式交換の場合には課税関係が生じないため、非適格株式交換などの場合に限定して解説します。

非適格株式交換の場合、売り手企業が株式交換の直前に有する一定の資産について時価評価が行われます。この対象になるのは土地をはじめとする固定資産や有価証券、金銭債権や繰延資産です。

ただし、資産ごとの含み損益が売り手企業の資本金などの額の2分の1や1,000万円未満の資産であることといった制限が設けられています。

▷売り手企業の株主の仕訳

株式交換時に売り手企業の株主が行う会計処理は、取引前後の投資状況によって異なります。交換日までに取引が継続しているか、またはすでに清算済みかにより投資状況が判定され、株主が行う仕訳は「株式交換後の支配状況」と「受取対価の種類」に応じて、以下のように分類されます。

受取対価が現金などの財産のみである場合

売り手企業の株主が株式交換によって得た受取対価が現金や不動産などの財産のみの場合、投資は続いていないものとして、原則取引は清算されていると認識されます。

売り手企業の株式の適正な帳簿価額と、株主が現金などの財産を受け取った時価との差額は「交換損益」とみなし、個別財務諸表に計上することが可能です。

受取対価が株式のみである場合

株式交換で株主が受け取った対価が株式のみの場合は、親会社を通じて売り手企業へ投資を続けているものとして、投資は継続されていると認識されます。

この場合は原則として交換損益は認められず、交換対象の株式は簿価がそのまま引き継がれるため、会計処理における仕訳の必要はありません。

ただし、例外として株式交換を行う前に、売り手企業が関係会社(子会社や関連会社)であった状態から、株式交換を行い、交換後の親会社が関連会社に該当しない場合には投資が清算されたと認識されます。

投資が清算されたとみなされた場合、譲受企業の株式取得を時価で行ったものとして、交換損益の計上が認められます。

交換損益計上の流れとしては、株式交換の対象となった株式が消滅したのち、新株として新たに交付された株式を時価で評価し、計上された親子会社双方の差額を交換損益とすることができます。

受取対価が現金などの財産と株式の場合

株主が株式交換で受け取った対価が現金などと株式の両方ある場合でも、対価に財産が含まれていれば投資が清算されていると認識され、交換損益として認められるケースもあります。

現金や資産の受け取り以外に、買い手企業の将来性を見込んで株式も受け取りたい場合、交換損益の判定について専門家に確認してみることをおすすめします。

売り手企業の株主の税務処理

売り手企業の株式の譲渡対価が買い手企業の株式や完全支配親会社(買い手企業を100%支配する企業)のいずれかの株式のみの場合、買い手企業の株式譲渡損益は繰り延べられます。

この際、株の取得価額は法人株主であれば売り手企業の帳簿価額を、個人株主であれば取得価額を引き継ぎます。

この場合、以下の3つの公式が成り立ちます。

| ・株式交換完全子会社の株主には、みなし配当課税は発生しません。 ・株式交換完全子会社株式の譲渡損益課税も生じません。 ・適格株式交換により交付を受けた株式交換完全親法人株主の取得額は、法人の場合、旧株式交換完全子法人株式の帳簿価額(個人株主の場合は取得価額)を引き継ぎます。 |

一方、金銭などの交付を受けた場合は、譲渡損益を計上し、親会社株式の取得価額は株式交換時の時価となります。

株式交換の3つの事例

実際に株式交換が実施された事例を紹介します。

事例①大東建託とハウスコム

2024年11月、大東建託株式会社とハウスコム株式会社は、大東建託を株式交換完全親会社、ハウスコムを株式交換完全子会社とする株式交換を実施することを発表しました。

大東建託はハウスコムを完全子会社化することによって、新たな成長軌道に向けた事業戦略の構築が可能となること、中期経営計画で推し進めている働きやすさ・働きがいを高める取り組みが、ハウスコムの自由闊達な風土と連動することで、大東建託グループの不動産賃貸仲介業界内でのプレゼンスを盤石にすることができるとしています。

この株式交換の効力発生日(2025年2月1日)に先立ち、ハウスコムの普通株式は、2025年1月31日に東京証券取引所スタンダード市場において上場廃止となりました。

事例②ヤマダホールディングスと大塚家具

2021年6月、家電量販店のヤマダ電機を傘下に置くヤマダホールディングスは、高級家具販売を行う大塚家具を株式交換によって完全子会社化することを発表しました。これにより、大塚家具は上場廃止となりました。

株式交換比率は、大塚家具株1株に対し、ヤマダホールディングス株0.58株であり、これがヤマダホールディングスの純資産額の5分の1以下に当たるため、ヤマダホールディングスでの株主総会の特別決議を経ない簡易株式交換となりました。

両者の協業関係をさらに強化し、ヤマダホールディングスグループ内での意思決定を迅速化することにより、業務効率が向上することが期待されています。

事例③日本コロムビアとフェイス

2017年6月、音楽関連事業を展開するフェイスは、日本初のレコード会社である日本コロムビアを株式交換によって完全子会社化しました。

2010年から戦略的パートナーシップを構築してコンテンツ事業における協業を開始していた両社ですが、2014年にフェイスがTOBによって日本コロムビアを連結子会社化していました。

その後、アーティスト育成やコンテンツ制作など様々な面において総合的な施策を加速させていく必要があると判断し、経営資源を1つにまとめるため、完全子会社化に至りました。株式交換は通常の手続きで実施されています。

これにより、日本コロムビアは上場廃止となり、上場企業としての歴史に幕を閉じることになりました。

まとめ

今回紹介した株式交換は、M&Aの手法において組織再編のスキームの1つとして注目を集めています。株式交換を検討される経営者は、事前に株式交換のメリットやデメリット、税制適格要件の知識を身につけるようにしましょう。

fundbookでは、M&Aアドバイザーの専門的な知見やテクノロジー、AIなどを活かし、豊富なネットワークを活用しながら最適な相手を見つけて譲渡企業・譲受企業のマッチングを行っています。各業界に精通した業界専門チームが在籍するため、業界特有の環境や課題を踏まえたサポートが可能です。M&Aを検討中の方はfundbookにお気軽にご相談ください。

fundbookのサービスはこちら(自社の譲渡を希望の方向け)

fundbookのサービスはこちら(他社の譲受を希望の方向け)