会社を清算する方法の一つとして、解散手続きが用いられることがあります。

しかし、破産や民事再生と異なり、会社の解散手続きについて詳しく知っている方は少ないのではないでしょうか。

本記事では、会社の解散の流れと登記手続き、費用をご説明します。

▷関連記事:M&Aとは?M&Aの目的、手法、メリットと流れ【図解付き】

年間3,000回の面談をこなすアドバイザーの声をもとにまとめた、譲渡を検討する前に知っておくべき5つの要件を解説。

・企業価値の算出方法

・M&Aの進め方や全体の流れ

・成約までに必要な期間

・M&Aに向けて事前に準備すべきこと

会社を譲渡する前に考えておきたいポイントをわかりやすくまとめました。M&Aの検討をこれから始める方は是非ご一読ください!

会社の解散とは?

解散とは、株式会社の法人格の消滅の原因となる事由の一つです。企業活動をやめて、会社を消滅させる一連の手続きの出発点になります。株式会社と有限会社で、手続きの違いはほとんどありません。

公的に事業を終了させる方法として、個人事業主の場合は、基本的に税務署へ廃業届を提出するという手続きを取ります。しかし会社の場合は、会社法により定められた所定の手続きを経て解散することとなります。

解散事由は会社法で定められている

解散事由は、会社法471条(以下、「法」)と法472条に定められています。一つずつ見ていきましょう。

・定款で定めた存続期間の満了(法471条1号)

会社の定款で定めた存続期間が満了した場合です。

・定款で定めた解散事由の発生(法471条2号)

会社の定款で解散事由を定め、その定めた事由が発生した場合です。

これを定める例は少ないと思われますが、例えば、会社を設立した目的が具体的なプロジェクトであり、当該プロジェクトが終了したときに、解散としたいときは、定款であらかじめその旨を定めておくことで、解散事由とすることができます。

・株主総会の決議(法471条3号)

定款の定めによらなくても、株主総会で解散を決議すると、解散となります。株主の利益に大きな影響を与えますので、特別決議(法309条2項11号)を要します。

・合併により会社が消滅する場合(法471条4号)

消滅会社として他の会社と合併する場合です。

・破産手続開始の決定(法471条5号)

破産手続き開始の決定(破産法15条、30条)を受けた場合です。

・裁判所による解散命令、解散判決(法471条6号)

解散命令とは、会社の設立が不当な目的にもとづいてされたなど一定の事由に該当し、公益の確保のため、その会社の存立を許すことができないとされたときに、法務大臣または利害関係人の申立てにより、裁判所が会社の解散を命じる制度です(法824条1項)。

解散判決とは会社が業務の執行において、著しく困難な状況に至り、会社に回復することができない損害が生じ、または生じる恐れがある時など、一定の事由が認められる場合に、株主の請求によって、裁判所が会社の解散を命じる制度です(法833条1項)。

・休眠会社のみなし解散の制度(法472条)

最後に登記をした日から12年を経過した、いわゆる休眠会社に対し、法務大臣が官報に公告をし、一定期間内に届出または登記がされないときは、その会社は解散したものとみなされます。

清算とは「会社を消滅させる手続き」

会社は解散するだけでは法人格は消滅しません。解散後、残った資産や負債を処理する清算手続きに移行することになります(法475条1項)。なお、合併または破産の場合は、例外的に清算手続きとはなりません。

清算手続きでは、会社資産の売却や債権の回収を行い、その資金で、会社の債権者に対する弁済を行う必要があります。

清算の種類は大きく2つに分けられる

清算の種類は、大きく分けて以下の2種類です。

1)通常清算(法475条1号)

解散した会社が残った債務を全額支払うことができる場合に取られる清算方法です。

2)特別清算

会社が債務超過またはその疑いがある場合、具体的には残っている会社資産では、債務を完済できない可能性がある場合などに取ることができる清算方法です(法510条)。株式会社に限られ、有限会社においては株式会社へ変更してからでないと、利用できませんので注意してください。

特別清算と破産は、債務超過状態という前提条件が共通していますが、手続きが異なります。会社については、破産手続きは裁判所から選出された破産管財人が行う一方、特別清算では特別清算人によって行われます。破産管財人は弁護士が選ばれるのに対し、特別清算人は会社が選ぶことができます。

最も大きな違いは、特別清算では債権者の同意が必要な手続きとなる一方、破産では債権者の意見を踏まえつつも、裁判所および破産管財人が判断して手続きを進めるため、債権者の同意が不要であることです。

債権者の同意が不要でスムーズな進行が可能な破産手続きが採られることが多く、特別清算は親会社が子会社を清算し、税務面でメリットがある場合などに採用されることがあります。

会社解散の手続きの流れとスケジュール

それでは、解散から清算を経て法人格が消滅するまでの手続きの流れを見ていきましょう。実務上、利用例が多い、株主総会の解散決議で解散した場合を例にとって概要を解説します。

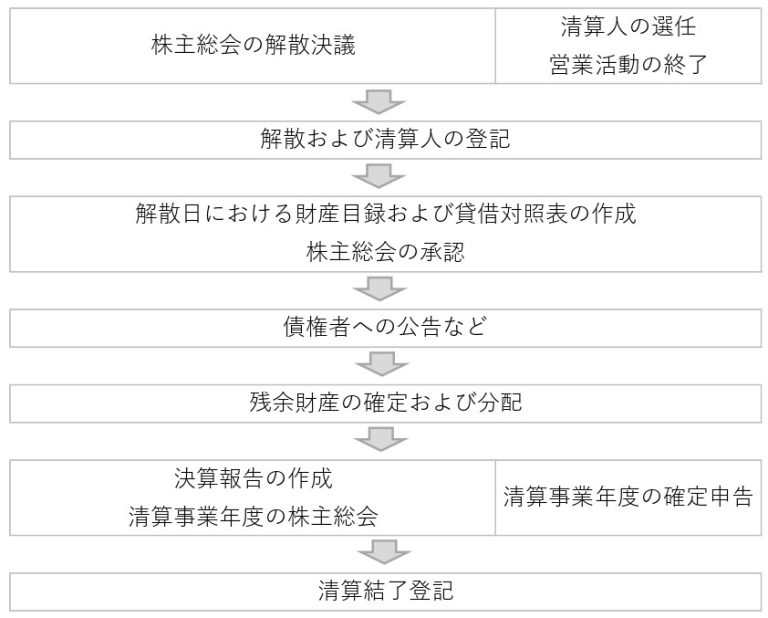

1.株主総会の解散決議

前述のとおり、多数の賛成を要する特別決議が必要です(法309条2項11号)。特別決議とは、議決権を行使できる株主の議決権の過半数を有する株主が出席し、出席した株主の議決権数の3分の2以上の賛成を要する決議です(法309条2項柱書)。なお、定款により一定の増減が可能です。

2.期限内に登記(解散と清算)

会社の解散は登記をする必要があります。解散の日から2週間以内に、管轄法務局で解散登記(法926条)と清算人選任登記(法928条)を行います。

3.清算事務

清算人が解散した会社の現務を結了し、債権の取り立ておよび債務の弁済を行い、残余財産を分配します(法481条)。

清算事務のうち重要なものを挙げると、清算人は就任後遅滞なく、清算株式会社の財産状況を調査し、清算原因発生の日における財産目録および貸借対照表を作成し、株主総会の承認を受けなければなりません(法492条)。また、対外的な手続きとして留意が必要なのは、債権者に対する官報公告手続きです。

清算会社は解散した後、遅滞なく当該清算会社の債権者に対して2ヶ月を下らない一定の期間内にその債権を申し出るべき旨を官報に公告し、かつ、知れている債権者に対しては、各別に催告をしなければなりません(法499条)。この手続きで、債権者に対し、公平に弁済を受ける機会を与えることとなっています。

4.清算結了登記

株主総会で清算事務報告の承認を受けた日から2週間以内に申請します(法929条)。以上1から4の手続きを通算すると、清算結了まで短くても3ヶ月ほどかかりますので留意が必要です。

解散・清算の登記と清算結了登記の違い

登記の種類が複数出てきましたが、解散・清算の登記は、これから解散・清算の手続きを進めること、そのための清算人を選任したことを示す登記です。他方、清算結了登記は、解散・清算の手続きが終了したことを示す登記です。

会社を解散するための費用はどれくらい?

最後に、会社を解散するために必要な費用を解説します。まず、必要な費用は次のとおりです。

・解散および清算人選任登記の登録免許税 3万9,000円

・清算結了登記の登録免許税 2,000円

・登記事項証明書の取得費用 数千円

・官報公告費用などの諸費用 約3万2000円

次に、場合により必要な費用として、弁護士費用や司法書士への依頼費用のほか、従業員に対して退職金の支給規定などがある場合の従業員の退職金など、解散に伴い支出が必要な費目がある場合がある点は注意が必要です。

各種登記手続きや株主総会議事録の作成など一式を依頼すると、弁護士費用または司法書士費用は少なくとも10数万円程度かかることが一般です。

まとめ

本記事では、会社の解散、清算の手続きの流れと登記、費用の概要を解説しました。会社を解散し、清算人を選任して清算事務を行い、その結了を登記するという流れですが、本記事では触れなかった必要な手続きもあり、会社の解散手続きの中にはさまざまな対内的、対外的手続きが含まれていますので、税金・法律・労務の専門家に計画の段階で相談することをお勧めします。

また、会社を解散せずに、M&Aなどによって自社を譲渡して存続する方法もあります。M&Aにおいても専門知識が欠かせないため、自社の今後を考える際は、早めに専門家に相談しましょう。