M&Aを検討する際に譲渡対象となる企業の価値がいくらになるのか、またその評価方法はどのような根拠に基づいているのかは、譲渡企業、譲受企業双方にとって特に気に掛けるポイントの一つです。

企業価値評価の方法は多数あり、企業のビジネスモデルや事業の収益力、保有資産等、それぞれの実情に応じて評価の仕方も変わってきます。

実際にM&Aの現場で譲渡企業、譲受企業の双方が納得できる適正な企業価値評価を行うためにどのような方法が採用されているのか解説致します。

年間3,000回の面談をこなすアドバイザーの声をもとにまとめた、譲渡を検討する前に知っておくべき5つの要件を解説。

・企業価値の算出方法

・M&Aの進め方や全体の流れ

・成約までに必要な期間

・M&Aに向けて事前に準備すべきこと

会社を譲渡する前に考えておきたいポイントをわかりやすくまとめました。M&Aの検討をこれから始める方は是非ご一読ください!

企業価値評価の方法・種類

一般的に企業価値の評価方法として多く使われる方法は以下の三つに大別されます。

1.コストアプローチ:譲渡企業の純資産価値に着目した評価方法

・簿価純資産法

・時価純資産法

・時価純資産 + 営業権 他

2.マーケットアプローチ:株式市場やM&A市場における取引価額を基準に算定する評価方法

・類似企業比較法

・類似取引比較法 他

3.インカムアプローチ:譲渡企業の収益力に着目した評価方法

・DCF法

・配当還元法 他

この中から今回は主に中小企業のM&Aの際に多く使われているコストアプローチ(企業の純資産価値に着目した評価方法)について説明していきます。

企業価値評価法の概要を知りたい方は下記をご参照ください。

▷関連記事:企業価値評価とは?M&Aで使用される企業価値の算出方法

コストアプローチとは

コストアプローチとは企業の保有している資産および負債をベースにして株式価値を算出する方法です。純資産を基にしているため客観性に優れた評価を行うことができます。

一般的に大企業のM&Aの際にはマーケットアプローチやインカムアプローチが用いられ、コストアプローチを採用するケースは少ないですが、中小企業のM&Aにおいてはコストアプローチを採用することが多くあります。

マーケットアプローチの場合、中小企業と同じビジネスモデルで同規模の上場企業を探し出すことが難しく、また、インカムアプローチでは、評価の基礎となる将来収益の予測が中小企業においては困難なため、それらの方法を用いて適正な価値を算出することが容易でないことが主な要因となっております。

それではコストアプローチの方法として代表的な簿価純資産法、時価純資産法、時価純資産+営業権の考え方について説明していきます。

▷関連記事:企業価値評価の一つ、マーケットアプローチとは?よく使われる計算方法やシミュレーションも解説

▷関連記事:【徹底解説】企業価値評価の手法の一つ、インカムアプローチとDCF法の計算方法を解説

具体的なコストアプローチの方法

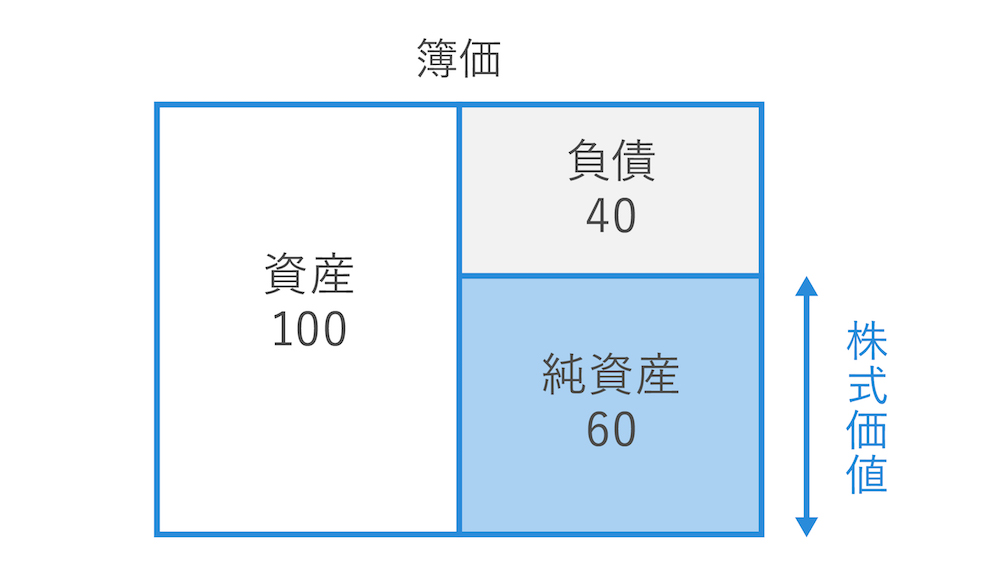

簿価純資産法

簿価純資産法では、評価対象企業の資産と負債の帳簿価格に基づいて計算を行います。

計算方法は、帳簿上に計上されている資産合計から負債合計を差し引き、算出された純資産額を株式価値とみなします。簿価純資産法には、帳簿上に記載されている数値に着目するため数値の客観性を保てるというメリットがあります。また、帳簿上の資産-負債=純資産と簡易的な方法で株式価値を算出することが可能です。

一方で、簿価純資産法では帳簿価格に基づき株式価値を算出することから、既存の資産及び負債の帳簿価格と時価に差額(含み益・含み損)が生じている場合、帳簿上の純資産額が実態と乖離している可能性があるというデメリットがあります。

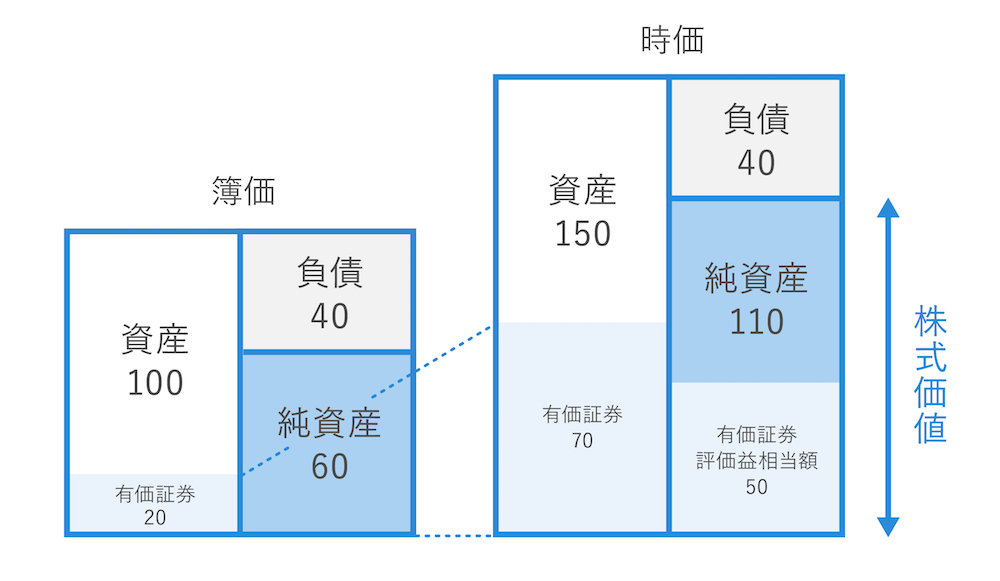

時価純資産法

上記のような簿価純資産法のデメリットを解消する方法が時価純資産法です。

時価純資産法とは、評価対象企業の資産・負債の項目を時価に置き換えて株式価値を算出する方法です。時価で評価される項目は例として以下のようなものがあげられます。

| 資産の項目 | 売掛金 | 回収不能額を控除する |

|---|---|---|

| 有価証券 | 上場株式を保有していた場合は時価で評価する | |

| 棚卸資産 | 長期滞留在庫があった場合は控除する | |

| 土地 | 時価で評価する | |

| 貸付金 | 回収不能額を控除する | |

| 保険積立金 | 解約返戻金の額に修正する | |

| 負債の項目 | 未払給与 | 未払残業代等を確認する |

| 退職給与引当金 | 退職金の積立不足を計上する | |

| 賞与引当金 | 賞与の引当不足を計上する | |

| 偶発債務 | 訴訟等のリスクを考慮し評価する |

時価純資産法のメリットは帳簿上の資産及び負債を時価へ修正することで、現在の資産及び負債の価値を考慮した時価純資産を算出できます。なお、全ての資産及び負債を時価評価することは実務上困難であることから、上記のような重要な含み損益が発生している項目に限定して評価替えをする場合が多くなっております。

一方で、時価純資産法では既存の資産及び負債にしか着目していないため、評価対象企業が有する将来の収益力については一切評価されていないというデメリットがあります。

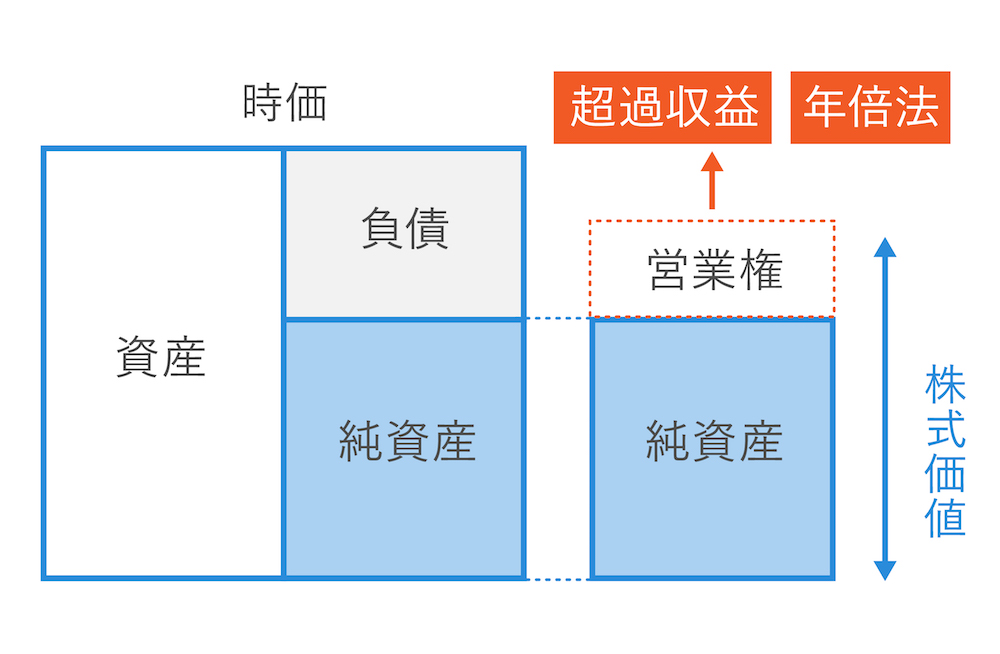

時価純資産+営業権(のれん)

時価純資産+営業権では、修正された時価純資産に営業権を加算して株式価値を算出します。

営業権とは、企業が長年培ってきたブランド力や人的資源など、帳簿上で評価できない要因によって期待される超過収益力のことです。時価純資産に営業権を加算することで、評価対象企業の収益力を考慮した企業価値を算出できるため、中小企業のM&Aにおいて多く採用されています。

営業権の計算方法としてよく使われるのは超過収益還元法と年倍法の2つです。超過収益還元法とは、評価対象企業が生み出す収益から、期待収益を超える収益を差し引いて算出した超過収益を求め、その超過収益が持続可能な年数分を営業権として時価純資産に加算し企業価値を算出する方法です。

なお、営業権算定にあたっては、時間価値を考慮して割引現在価値とすることが一般的です。一方、簡便的に評価対象企業の収益の数年分を営業権として加算する年倍法も広く使われています。

▷関連記事:M&Aで必ず知っておくべき「のれん代」を徹底解説

清算価値法

清算価値法は、主に会社を清算する際に使用されます。評価対象企業の全資産の売却額から負債の金額を差し引いた残額(正味売却価額)に着目して企業価値を算出する方法です。

企業や事業が廃業するのを前提としているため、清算価値が実際の株式価値を上回る際に用いられます。そのため、企業の売却を急いでいるときには利便性の高い方法とされています。

再調達原価法

再調達原価法は、企業に帰属する個別の資産・負債に関して、評価時点における再調達費用を基に企業価値を算出する方法です。この方法で算出された金額は、評価対象企業への必要投資額として扱われることが多いです。

通常、M&Aの買い手が望ましい買収価格を決定するケースや、売り手側がM&Aが自社にとって必要かどうかを判断するケースで使用するのが一般的です。再調達原価の算定によって、M&Aを実行すべきかどうかの判断材料となります。

コストアプローチを用いて実際に企業価値評価を行う

上記で説明した方法を使って実際に企業価値評価を行っていきましょう。例としてX社の株式価値を算出します。

【X社の概要】

| 帳簿上 | 価格 | 備考 |

|---|---|---|

| 資産合計 | 200 | 現金100、土地70、有価証券30 |

| 負債合計 | 120 | 買掛金80、退職給付引当金30、賞与引当金10 |

| 純資産合計 | 100 | ー |

| 正常収益 | 10 | ー |

| 期待収益 | 5 | ー |

※税効果、のれん算出にあたっての時間価値は考慮しないものとします

簿価純資産法で評価した場合

帳簿価格の数値を基に企業価値を評価するので資産200-負債120=純資産80となり、株式価値は80と算出されます。

時価純資産法で評価した場合

時価評価をした際に、資産の項目では土地の含み益が30、有価証券の含み益が20、また負債の項目では退職給付引当金の引当不足が10、賞与引当金の引当不足が10あったと仮定します。

時価評価すると土地100、有価証券50、退職給付引当金40、賞与引当金20となります。

上記の項目から計算した結果、時価純資産は110となり、株式価値は110と算出されます。

資産合計(現金100+土地100+有価証券50) ー負債合計(買掛金80+退職給付引当金40+賞与引当金20)=時価純資産(110)

時価純資産+営業権(超過収益還元法)で評価した場合

まず超過収益は、実態収益10から期待収益5を控除した差額5と算定されます。この超過収益が3年持続可能と仮定すると、超過収益5×3年=15が営業権となります。

これを時価純資産110に乗せ、株式価値は125と算出されます。

このように時価で評価するか、営業権を加味するか否かで異なる結果が算出されます。

まとめ

様々な企業価値の評価方法の中で、コストアプローチは客観性に優れており、また将来の事業予測の立てづらい中小企業の企業価値評価に向いていることから広く採用されています。

ただし、マーケットアプローチやインカムアプローチが適するM&Aの案件もあるため、企業の実情に応じて適切な評価方法を取り入れる必要性もあります。

譲渡企業と譲受企業の双方にとって納得のいくM&Aが行われるためにも、様々な企業価値の評価方法について理解を深めることが重要です。