上場を目指している会社や既に上場している会社では、従業員へのインセンティブとしてストックオプション(新株予約権)を活用することがあります。特に充分な福利厚生を提供できない企業にとって、ストックオプションは従業員の方に長く、意欲的に働いてもらうために重要な制度です。しかし会社の方針が変わり、上場ではなくM&Aを実施することになった場合にはどのような扱いになるのかご存知でしょうか?

本記事では、M&Aが行われた際のストックオプションの取り扱いについて解説します。ここでは譲渡企業が従業員にストックオプションを与えていた場合を想定して、譲渡側と譲受側のそれぞれの立場から対処の内容を解説します。

▷関連記事:IPO(新規上場)とM&Aの違いとは?イグジットの手段としてのメリットとデメリット

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

目次

ストックオプションとは?実例を用いて解説

ストックオプション(新株予約権)とは、会社の役員や従業員などが、将来の一定期間にあらかじめ決められた価格で、一定数の自社の株式を取得することができる権利のことです。

役員や従業員は、会社の業績が上がり、株価が上昇することで当初の株価との差益が増加し、利益(キャピタルゲイン)を得ることができます。そのため、従業員へのモチベーションを上げる手段として、上場済み、もしくは上場を目指しているベンチャー企業などで取り入れられています。なお、ストックオプションは「SO(Stock Option)」とも表記します。

ストックオプション活用例

・楽天株式会社

楽天では、子会社や関連会社も含む取締役や役員、従業員に対してストックオプションを与えています。将来的に100株を1円で購入することができるというストックオプションを発行しており、発行から1年〜10年までに段階的に権利の行使ができるように制限が設けられています。これは権利の行使を部分的に制限することで、従業員の早期の辞職を防ぐ効果があります。

・シャープ株式会社

シャープでは、2017年に初めてストックオプションを導入しました。2018年までに合計3回のストックオプション付与を行っており、第3回目では取締役と従業員20名に対して1045個のストックオプションを与えています。シャープは、ストックオプション導入の目的として社内の再生、成長な人材の維持・確保や、社員の意識の向上を挙げています。

M&Aを実施する際の譲渡企業が発行したストックオプションの取り扱い

M&A時のストックオプションの取り扱いが問題となるのは、以下の2つの場合です。

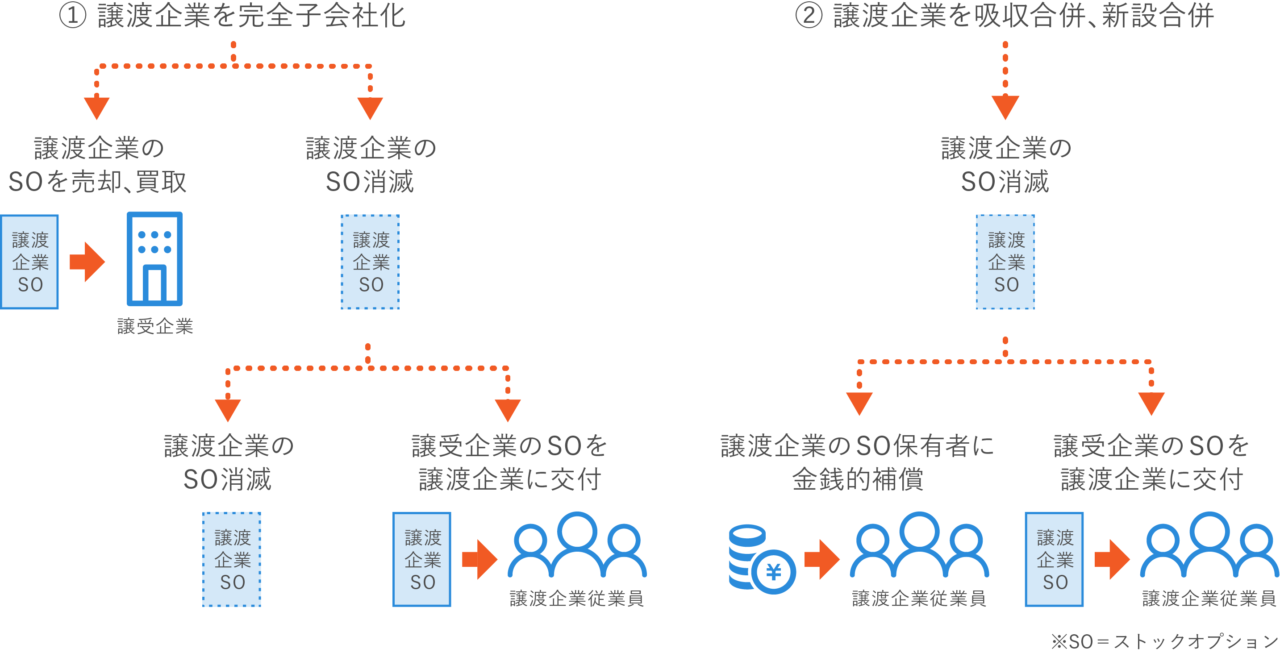

① 株式譲渡、株式交換、株式移転により譲渡企業が完全子会社化する場合

② 合併により譲渡企業が消滅する場合

譲渡企業における取り扱い方

①、②のそれぞれの場合について、譲渡企業の選択肢は以下の通りです。

① 株式譲渡、株式交換、株式移転により譲渡企業が完全子会社化する場合

譲渡企業には以下の2つの選択肢があります。

・譲受企業にストックオプションを売却する

・ストックオプションの消滅

譲渡企業は100%子会社化すると株式は全て譲受企業に移るため、ストックオプションは基本的に消滅します。ただし、新株予約権者が新株予約権買取請求権を有することがあります。

新株予約権買取請求権が発生するのは、以下の2つの場合です。

1. 完全子会社となる会社が発行したストックオプションの保有者に対して完全親会社のストックオプションを交付するときに、完全親会社となる会社から交付されるストックオプションの内容等が、完全子会社となる会社の発行したストックオプションの権利内容として定められていた条件に合致しない場合。

2. 完全子会社となる会社の発行していたストックオプションの内容として、株式移転等の際にそれに代わる完全親会社のストックオプションが交付される定めがありながら、その取扱いがなされない場合。

また、譲渡企業のストックオプションの行使条件として「上場している状態」が定められている場合、株式譲渡を行い自社が完全子会社となると上場できなくなり、ストックオプションの行使が不可能になるため、ストックオプションは消滅したことと実質上同じになります。

② 合併により譲渡企業が消滅する場合

会社法750条第4項、会社法754条第4項では、吸収合併、新設合併どちらの場合でも、譲渡企業が消滅するときストックオプションは消滅すると規定しています。

ただし、会社法236条第8項では、①の完全子会社になる場合と同様に、譲受企業のストックオプションを受けるか否かと、受けるための条件を自社のストックオプションの内容で規定することができるとしています。

異なる条件でストックオプションを与えられた場合や、譲受企業のストックオプションが付与されない時には、①の場合と同様に、自社に対してストックオプション買取請求権を行使することが可能です。

譲受企業における取り扱い方

①、②の場合について、譲受企業の選択肢は以下のようになります。

① 株式譲渡、株式交換、株式移転により譲渡企業を完全子会社化する場合

譲受企業としては2つの選択肢があります。

・譲渡企業のストックオプションを買い取る

・譲渡企業のストックオプションを消滅させる

譲受企業は、株式を100%取得して完全子会社化をする際に、もし譲渡後に譲渡企業のストックオプションの保有者が権利を行使した場合、100%子会社化ができなくなる恐れがあります。そのため、譲渡企業のストックオプションをはじめとした潜在株式*1を処理しておく必要があります。

*1 潜在株式:普通株式を取得することができる権利や、普通株式に転換することができる権利や契約により潜在的に数が増加しうる株式のこと。

たとえば、ストックオプションや転換社債型新株予約権付社債などの権利を行使した際に発生する株式のことを言います。

また、譲渡企業のストックオプションを消滅させるときには、2つの選択肢があります。

・譲渡企業のストックオプションを消滅させたままにする

・譲受企業のストックオプションを譲渡企業の従業員に与える

譲渡企業のストックオプションに、企業が別の会社の完全子会社となった場合に親会社のストックオプション、もしくは金銭による補償が付与される旨が規定されていれば、これに従う必要があります。譲渡企業の従業員にとってストックオプションは働く上での大きなインセンティブであり、説明なしに消滅させてしまうと会社への不満へとつながりかねません。

そのため、仮に規定が無くても、可能であれば譲受企業のストックオプションを与える等の対策を取ること、どうしても制度を継続させるのが難しい場合にはしっかりと説明をしておくことが望ましいでしょう。

② 合併により譲渡企業が消滅する場合

譲渡企業の項でも触れましたが、譲渡企業が消滅する場合には同時に譲渡企業のストックオプションも消滅します。

この時譲受企業には以下の2つの選択肢があります。

・譲渡企業のストックオプション保有者に対して金銭的補償を行う

・譲受企業のストックオプションを与える

①と同じく、譲渡企業のストックオプションに、別の企業の完全子会社となる時に親会社のストックオプション、もしくは金銭による補償が付与される旨が規定されている場合、これに従う必要があります。譲受企業はM&Aの契約内容に、金銭的補償の場合は補償金額または算定方法、ストックオプションを与える場合にはストックオプションの内容や発行数を明記する必要があります。

課税関係について

| 給与所得 | 譲渡所得 | |

| 譲受企業が譲渡企業のSOを買い取る場合 | O | × |

| SOを行使して譲受企業に株式を譲渡する場合(SOが税制適格) | × | O |

| SOを行使して譲受企業に株式を譲渡する場合(SOが非税制適格) | O | O |

M&Aにおいて、譲受企業がストックオプションを買い取る場合と、譲渡企業の従業員がストックオプションを行使する場合では所得の区分が異なるため、課税額も変わります。

・譲受企業が譲渡企業のストックオプションを買い取る場合

譲渡制限が課されているストックオプションでは、譲渡制限が解除された時点で第三者に譲渡が可能になり、経済的利益が生まれるとみなされるため、譲渡制限が解除された日に給与所得のみが生じます。

譲渡所得とならない理由としては、給与所得として課税される経済的利益の額が、ストックオプション譲渡における譲渡所得等による取得費等になるためです。

・譲渡企業の従業員がストックオプションを行使して、譲受企業に株式を譲渡する場合

まず、譲渡企業の従業員がストックオプションを行使したときに給与所得が発生し、それに対して課税が生じます。その後に手に入れた株式を譲受企業に譲渡するときには譲渡所得が発生し、別に課税が生じます。

ただし、税制適格ストックオプション*2であれば、ストックオプション行使時の給与所得への課税は発生せず、株式譲渡時の譲渡所得による課税のみが発生します。

*2 税制適格ストックオプション :以下の要件を満たすストックオプションのこと

・ストックオプション付与対象者が、次にいずれかに該当する者(一定の大口株主及びその特別関係者を除きます)

・自社の取締役、執行役または使用人(およびその相続人)

・発行株式総数の50%超を直接または間接に保有する法人の取締役、執行役または使用人(およびその相続人)

・権利行使期間が、付与決議の日のあと2年を経過した日から付与決議の日後10年を経過するまでの権利行使価額*3が、ストックオプションに係る契約締結時の1株あたり価額以上である

・権利行使価額が年間1200万円を超えない

*3 権利行使価額:オプション取引等において、保有者が権利を行使するときの価格のこと。価格は、行使時の市場価格に関係なくあらかじめ決められている。

M&A実行時のストックオプションの取り扱いにおける注意点

譲渡企業における注意点

企業のオーナーは、従業員にストックオプションを与えるときに、M&Aが行われたときにはストックオプションが消滅する可能性があることを伝えておくべきです。従業員にとっては、ストックオプションが消滅してしまうことで、会社に対して不信感を持ったり、会社を離れる従業員が出てくる可能性もあります。そのためストックオプション発行時に消滅する可能性があることを伝え、またM&Aを実施する旨を従業員に公表する際には、ストックオプションの取り扱いについて説明しましょう。

また、譲渡企業のストックオプションの内容を確認して、M&A後に譲受企業のストックオプションを引き受ける旨が規定されているかどうか、また規定されている場合にはその条件がどのようなものかを把握しておくことが重要となります。

なお、譲渡企業の従業員は、自社のストックオプションに譲受企業のストックオプションが付与される事項が規定されていなかったり、規定されていてもその条件通りに交付されない場合には、譲渡企業に対して保有するストックオプションの買取請求権を行使することが可能です。

譲受企業における注意点

合併により譲渡企業が消滅する場合には、譲渡企業の従業員に対して譲受企業のストックオプションを与えるか、金銭的補償をしなければなりません(会社法749条第4項、会社法753条第4項)。

そのため、M&Aの契約を締結する時には、金銭的補償の内容もしくは譲受企業のストックオプションの付与を行うのか否か、また行う場合には金銭の算定方法や金額、付与するストックオプションの内容や数などを合併契約書に明記しなければなりません。

ただし、譲渡企業のストックオプションに譲受企業のストックオプションを付与することや、その際の条件が明記されていれば、これに従います。

まとめ

ストックオプションは、従業員にとって大きなインセンティブです。M&Aを検討する譲渡企業は、M&A後にストックオプションが存続するのか、それとも消滅するのかどうかを把握して、従業員にしっかりと伝える必要があります。もし消滅するのであれば、どのような補償がされるかもきちんと伝えておき、従業員の理解を得ることが重要になります。譲受企業としても、譲渡企業の従業員に配慮して、譲渡企業のストックオプションを引き受けたり、自社のストックオプションを与えるなどの対策を取ることで、円満なM&Aへとつながることが期待されます。