昨今では社会の変化が速くなり、企業を取り巻く環境が大きく変化しています。

この変化に対応するために、M&A(合併と買収)が経営戦略の1つとして注目されています。M&Aには様々な手法があり、それぞれで行う手続きを変えなければいけません。

本記事では、2つ以上の会社が1つの既存企業に合併する「吸収合併」の労務手続き、具体的には、従業員との雇用契約と人事制度の取扱いや人員整理、退職金の取扱いについて解説します。

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

吸収合併などの組織再編における労務で知っておくべきこと

ここでは、吸収合併の基礎知識や、吸収合併に際し雇用条件や人事制度を変更するにあたって注意すべきことを解説します。

吸収合併とは何か

まず、吸収合併について解説します。

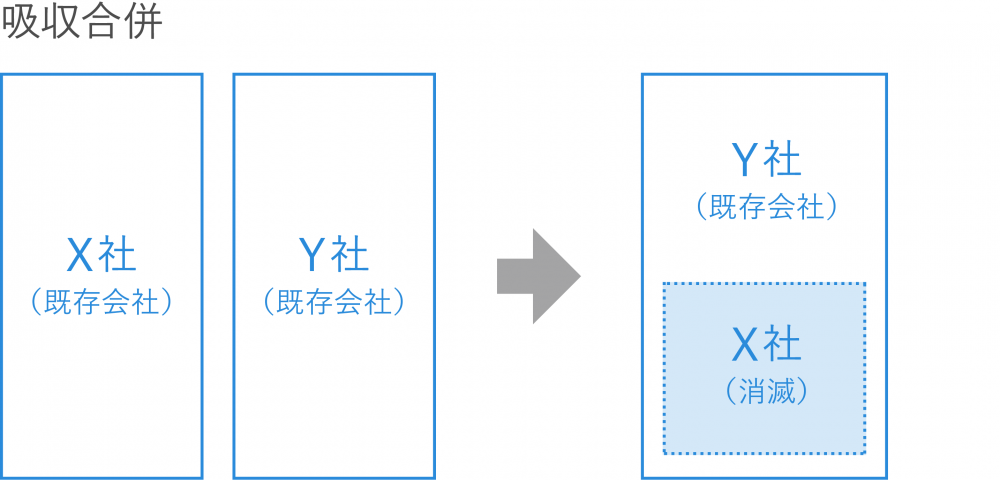

「吸収合併」とは、合併する当事会社のうち、合併後も存在し続ける「存続会社」が、他の消滅する「消滅会社」の権利義務を承継する手法です。これに伴い、消滅会社のすべての権利義務を存続会社に移転します。

図のX社に当たる消滅会社の権利義務をはじめ、債権や債務などを図のY社に当たる存続会社がすべて吸収して、事業を承継することを指します。そのため、吸収合併においては消滅会社側の労働規約だけでなく個々の雇用契約も引き継がれます(会社法第750条1項、 第754条1項)。

また、消滅会社と労働組合の間で合併前に締結されていた労働協約も、そのまま存続会社に承継されます。

▷関連記事:M&Aにおける吸収合併とは?手続きやメリット、登記方法を解説

吸収合併では人事制度や雇用条件の統一が必要になる

吸収合併後には、基本的に人事制度や雇用条件の統一化が必要となります。厳密には、人事制度を一本化することが義務付けられている訳ではありませんが、組織運営や労務管理上の観点から統一を検討した方が良いでしょう。

統一する方法としては、下記のいずれかになります。

- 存続会社あるいは消滅会社どちらかの会社の人事制度や雇用条件に合わせる

- 新たな人事制度や雇用条件を策定する

消滅会社と存続会社の人事・雇用統一のための不利益変更に注意

合併後は、従業員にとって不利益にならないように人事制度・労働条件を見直す必要があります。

会社の一方的な都合で、従業員が不利益になるような人事制度・労務条件の変更を行うことは原則できず、もし行う場合には従業員の合意が必要です(労働契約法9条)。

この際、従業員にとってあらゆる面で有利になるような労働条件にすることがスムーズですが、会社側にとっては人件費が増す可能性もあるため、安易に引き上げることは好ましくありません。そのため、就業規則および労働条件の「不利益変更」は多くの場合、避けて通れないのが実情です。

しかし、変更後の就業規則を説明・周知しても、合意に至らないケースも想定されます。

そのため、合意が得られなかった場合でも、変更後の就業規則を周知した上で、以下の条件に照らして変更内容が合理的であると判断されれば不利益変更が認められます(労働契約法9条ただし書、10条)。特に規模が大きい組織ほど、従業員から個別の合意を得るのは難しくなるため、周知をうまく活用しましょう。

- 労働者が受ける不利益の程度が適切か

- 労働条件を変更する必要性があるか

- 変更後の就業規則の内容に相当性があるか

- 労働組合と適切に交渉を進めたか

- その他、就業規則の変更に関わる事情が適切か

スムーズに人事制度や雇用条件の統一を行うためには、一度に変更を行わずに徐々に移行していく、救済もしくは緩和措置を講じる、労働組合がある場合には事前に調整をはかるなど、いくつかの解決策が考えられます。

特に労働者にとって重要な権利である賃金や各種手当、昇給から退職金などの雇用条件、配置転換や転籍などの人事制度の変更は、不満が表面化しやすい点です。きちんと話し合った上で決定しましょう。

吸収合併の人員整理はどのように行うのか

合併の主題でもある事業再編のための人員整理についても解説します。

会社によっては経営を効率化するために、組織体制を変更する場合もあります。そのため、転籍や配置転換などの人員整理は避けて通れないでしょう。特に存続会社と消滅会社で重複する部署がある場合や吸収合併後に統一された部署ごとの必要な人数など、組織再編は人員整理と直結します。では具体的に人員整理はどのように行うべきなのでしょうか。

吸収合併に伴う人員整理の4つの方法と注意点

吸収合併に伴う人員整理の方法は、次の4つに大別されます。

通常は1~3のいずれかを行いますが、場合によっては4になることもあります。

それぞれの方法と注意点を見ていきましょう。

1)配転(配置転換)

従業員を、必要とする部署への配置転換および転勤させることです。

もっとも多く用いられる人員整理の方法であり、就業規則に根拠があれば、以下のケースを除いて妥当性があり、原則問題ありません。

- 配転によって、給与や待遇が大きく減少する

- 労働条件の変更に関して、勤務地や職種が限定されている

- 生活上の不利益が生じる(家族の介護など)

- 整理解雇(リストラ)を誘導する意図がある

2)希望退職制度の実施

退職金の上乗せなどの具体的な優遇条件を提示した上で合意を取り、希望退職者を募る方法です。

この方法は無効となる可能性が低いため、どうしても人員整理を行わざるを得ない場合に採られるものになります。当然ながら、対象者が希望退職制度において不公平にならないように、妥当性および正当性を担保しなければなりません。

このとき、会社にとって重要な社員がいきなり退職することを防ぐため、一般的には「退職には最終的に会社の承認が必要である」という旨を明確にします。民法上、退職者は2週間前までに退職の申し出をすれば退職できると定められていますが、希望退職制度は申し込んだ労働者のみに条件が適用されるものであって、「優遇制度を受けずに退職する」という選択肢を取ることは妨げられません。そのため、違法ではないと判断されるため、希望対象制度は承認制にすることが可能です。

3)退職の勧奨等

会社から個別の労働者に対して退職を勧める方法です。希望退職制度とは個別の従業員に対して協議を行う点で異なります。ただし、「不必要に長時間にわたり勧奨を行う」「労働者本人が退職に応じないにも関わらず何度も勧奨を行う」といったことを行うと無効となる可能性があるだけでなく、社会的相当性を逸脱した態様での半強制的ないし執拗な退職勧奨行為は不法行為を構成し、当該労働者に対する損害賠償責任を生じる場合もあるため、注意が必要です。

4)整理解雇

整理解雇とは、強制的に退職を促す人員整理の方法です。

やむを得ない際の最後の手段であり、労働契約法に抵触する可能性も検証しながら慎重に行う必要があります。労働契約法16条によると「客観的に合理的な理由を欠き、社会通念上相当である」ことが必須とされています。具体的には以下の点に対し、有効性があるかが判断されます。

①人員削減の必要性があるか

部門や部署の赤字や業績不良を理由に、閉鎖や解体、統合などの事情について考慮されます。

②解雇回避努力義務を履行したか

労働者に対して整理解雇に至るまでに、配転や希望退職制度等などの回避努力を行っていたか考慮されます。

③解雇する対象者の選定の合理性

整理解雇を受ける対象者の選定理由に客観的で合理的な基準があるのか考慮されます。

④従業員への配慮

解雇手続きが妥当である旨を従業員や労働組合に対して十分な説明・協議がなされたのか考慮されます。

会社側の事情を押し付けるのではなく、解雇される側である従業員が、なぜ選定されたのか伝えた上で、配転や希望退職制度などの可能性を会社側と従業員が向き合って双方が合意することが重要です。

先述したように、整理解雇は最後の手段であるため慎重な検討が必要となります。様々な方法を検討し、やむを得ない状況まで実施はできないことを留意しましょう。

吸収合併時の退職金の取り扱い

退職金を支給する義務は法律上では定められていませんが、就業規則で定めている場合には支給する必要があります。それでは、何を基準に退職金を算定すれば良いのでしょうか。

会社に対する貢献度や実績、勤務年数などを総合的に加味して算出するのが一般的ですが、退職金の取り扱いについて参考となる基準を説明します。

退職金は勤続年数で変わる?勤続年数の清算

そもそも退職金には長年の功績や実績、長年の勤務に対しての功労金として意味合いがあり、一般的に退職の理由(会社都合もしくは自己都合)によっても支給額が異なります。吸収合併においては存続会社や消滅会社の労働条件を清算せず、すべて引き継がれます。通常、吸収合併時に従業員も役員も新たな労働条件の同意書を確認の上、署名・捺印する必要があります。

消滅会社の従業員や役員は、新たに転籍となる存続会社に勤務し、退職する際に同意書に署名・捺印の上、存続会社の勤労条件に基づいて退職金の支給を受けます。

ただし、双方の会社と役員、従業員の間で合意が得られれば、吸収合併時に退職金を清算することが可能です。

退職金は従業員と役員で違ってくるのか。それぞれの清算について

会社で存続会社と消滅会社のそれぞれで退職金制度が設けられている場合、一般の従業員や役員の退職金の算定方法や金額に違いが生じます。そのため、吸収合併前の退職金制度を廃止するか、どちらかの退職金制度で統一して存続させるか、新たに退職金制度を創設させるかの選択になります。また、消滅会社が存続会社の100%子会社である場合でも、退職金の扱いは同様です。

消滅会社の一般従業員については前述の通り、双方の会社と従業員の間で合意が得られれば、吸収合併時に清算され退職金が支払われます。しかし、合意がない場合は、消滅会社に蹴る条件で存続会社に引き継がれます。一方、消滅会社の役員については株主総会もしくは定款に定めがある場合、会社法361条1項において定義され、退職慰労金として支払われます。この場合、以下の3種類の方法があります。

- 消滅会社で支給する

消滅会社の株主総会で決議し、支払額を決め支給します。

- 消滅会社で決議し、存続会社で支給する

消滅会社の株主総会で決議し、支払額を決め、存続会社へ支払い債務として引き継がれます。

- 存続会社で決議し、存続会社で支給する

合併後に新会社の株主総会で決議し、支払額を決め支給します。

▷関連記事:従業員の待遇はどうなる?合併時の退職金制度や勤続年数との関係性について解説

▷関連記事:M&A後の退職金、給与、従業員の処遇はどうなる?雇用を守るM&Aとは

まとめ

吸収合併の労務においては、大きく雇用条件・人事制度の統合、人員整理、退職金制度の決定の3つを考える必要があります。特に雇用条件・人事制度を変更する場合には、不利益変更をせざるを得ないことがあります。労働契約法で定められた条件に反しない範囲で変更を行いましょう。

また、人員整理には配置転換・退職希望を募る・退職の奨励・整理解雇の4つがあります。一般的には配置転換が多く、残りの3つは事実上の解雇であるため、やむを得ない際の手段となります。

最後に、退職金制度は法律で支給されることが定められていないため、各会社で有無が異なります。そのため、もし支給する場合には消滅会社で支給するか、存続会社で支給するかを決議しましょう。

吸収合併に関する労務に関して不明点があれば、M&Aアドバイザーをはじめ司法書士や弁護士、社会保険労務士などの専門家に相談するようにしましょう。