目次

会社分割とは?会社法における会社分割の意味と種類

会社分割とは、株式会社または合同会社で運営している特定の事業について、その権利義務の全部または一部を包括的に別の会社へ承継することを指します。

また、会社分割では「他の会社へ包括的に事業を承継する」という点では合併と同様ですが、会社分割では分割後も分割を行った会社は消滅せず、別事業の運営主体として引き続き存続します。

年間3,000回の面談をこなすアドバイザーの声をもとにまとめた、譲渡を検討する前に知っておくべき5つの要件を解説。

・企業価値の算出方法

・M&Aの進め方や全体の流れ

・成約までに必要な期間

・M&Aに向けて事前に準備すべきこと

会社を譲渡する前に考えておきたいポイントをわかりやすくまとめました。M&Aの検討をこれから始める方は是非ご一読ください!

新設分割と吸収分割

会社分割は、新規設立した会社へ承継する「新設分割」と、既存の会社へ事業を承継する「吸収分割」の2つに分類できます。

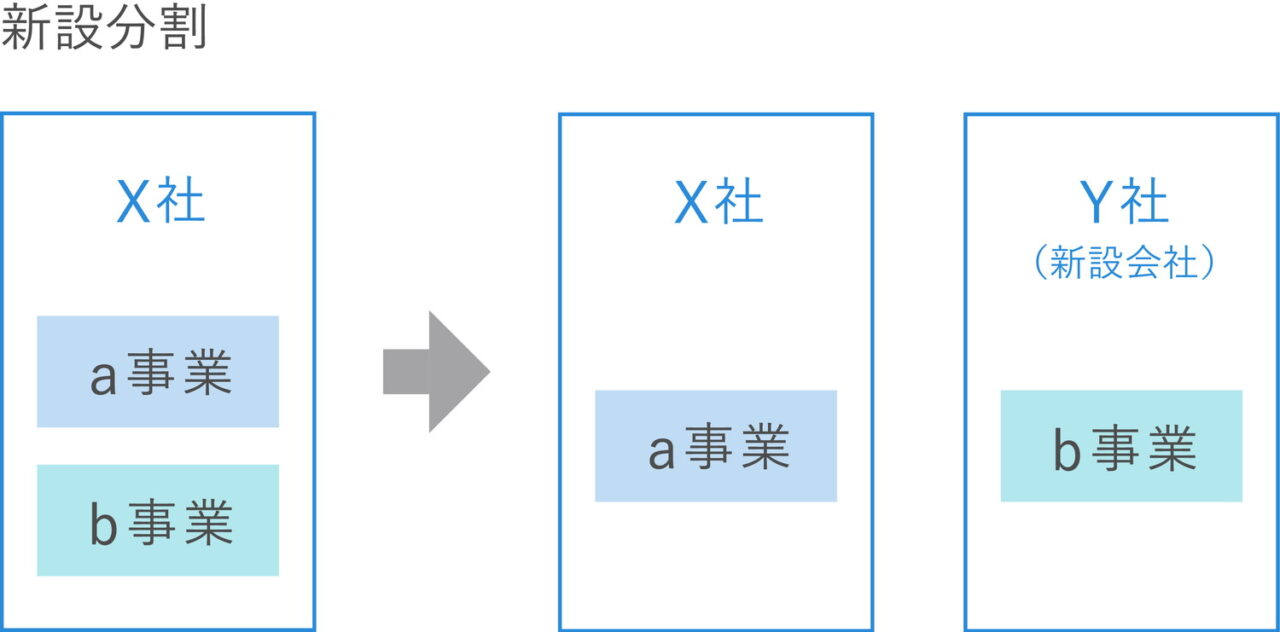

会社分割:新設分割とは

会社分割によって既存の事業を別の会社へ引き継ぐ際、新しく設立した会社へ承継する手続きを「新設分割」と呼びます。

例えば、不動産部門、通販部門など複数の部門を所有している「X社」が、不動産部門だけを扱う新会社「Y社」を設立し、関連する事業の全部または一部を承継します。その際、事業承継の対価として、Y社はX社へ原則として自社の株式を交付します。

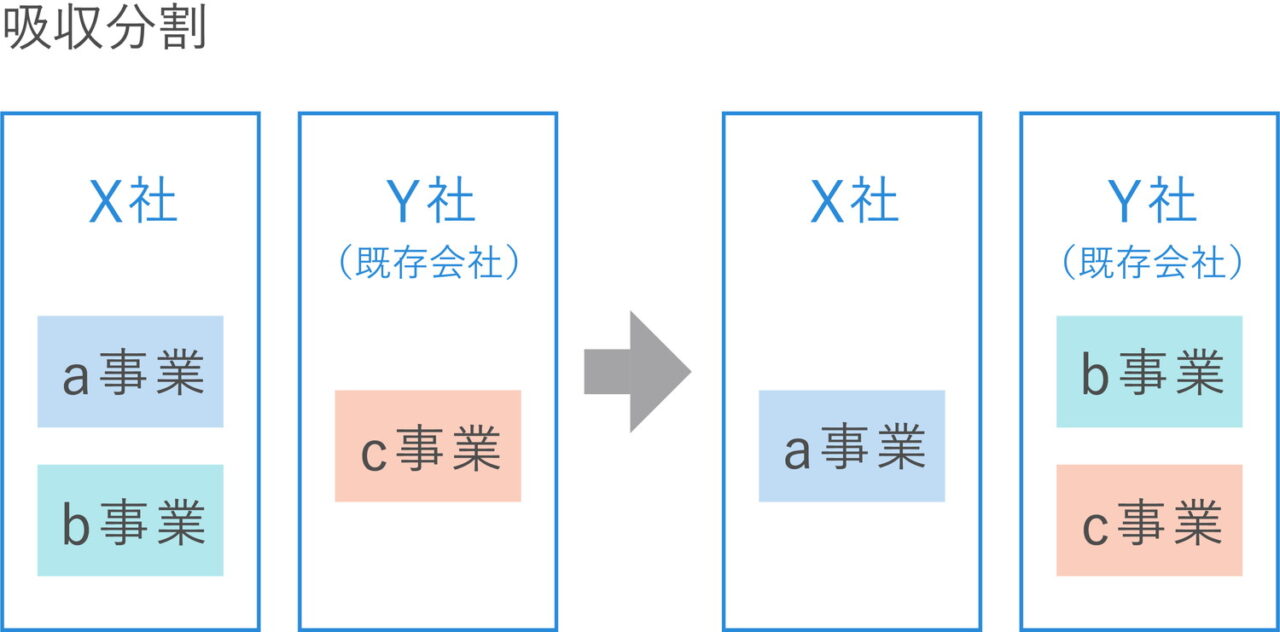

会社分割:吸収分割とは

新設分割が新会社への事業引継ぎを意味するのに対し、既存の会社へ事業を継承する手法は「吸収分割」と呼ばれます。吸収分割では、承継の対価として株式発行のほか、金銭など株式以外の財産交付も可能です。

▷関連記事:吸収分割とは?吸収分割の基礎と人的分割・物的分割の違いを図解で説明

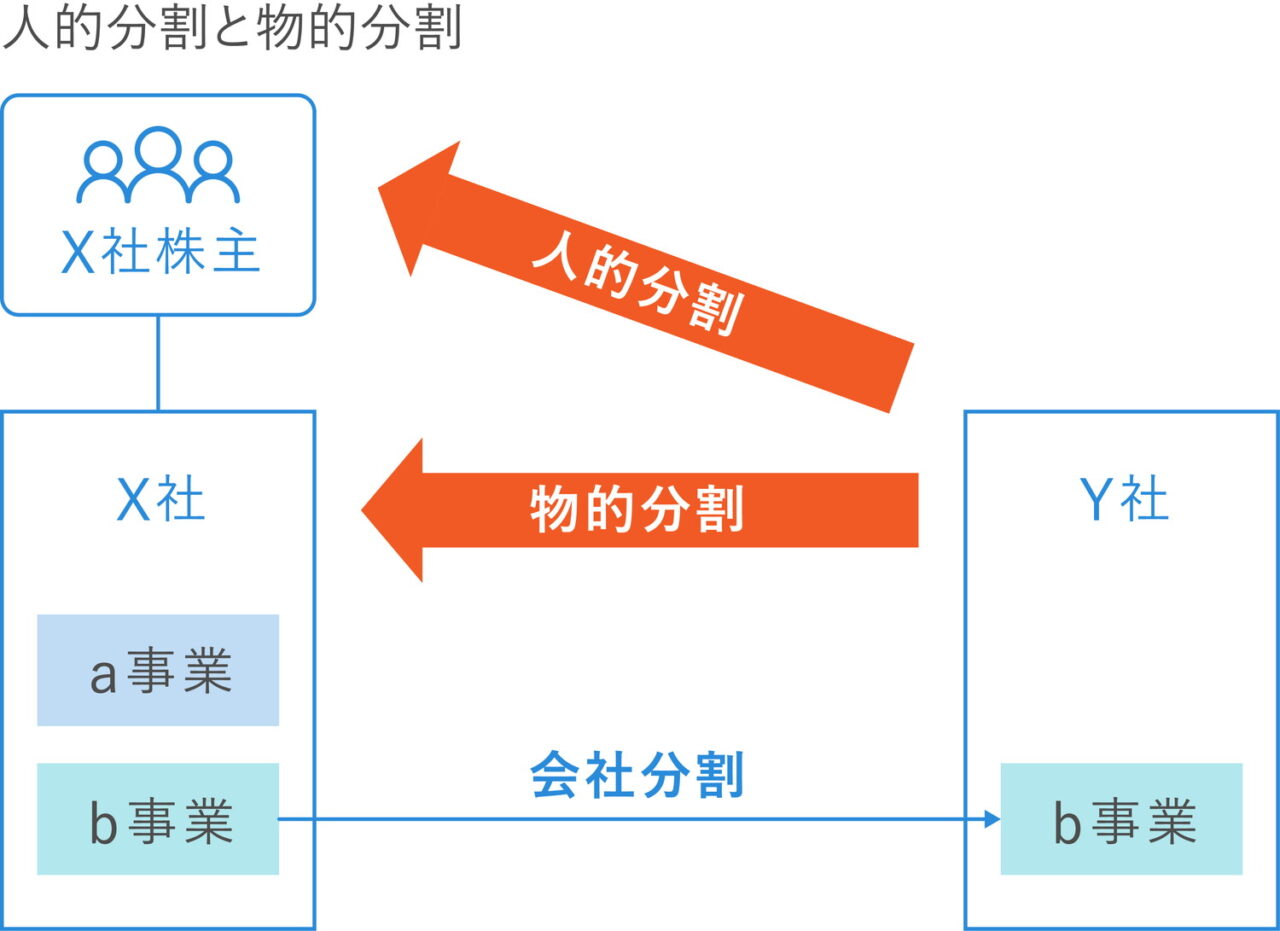

会社分割の4つの類型

会社分割の手法には「新設分割」と「吸収分割」があり、それぞれ株主に対して事業承継の対価を交付する「人的分割」と、会社に対して交付を行う「物的分割」の2種類に分けられます。

通常、人的分割はグループ間や兄弟会社間で事業を切り出す際に用いられ、物的分割は親会社から事業を切り分ける際に用いられるのが一般的です。

※2006年5月施行の新会社法では人的分割は廃止されました。ただし、実質的には新会社法においても人的分割と同様のスキームは行えます。会社分割を行う会社が事業を承継する会社から交付された株式について、全部取得条項付種類株式の取得対価、または剰余金の配当(現物配当)としてそのまま自社の株主に交付ができるためです。

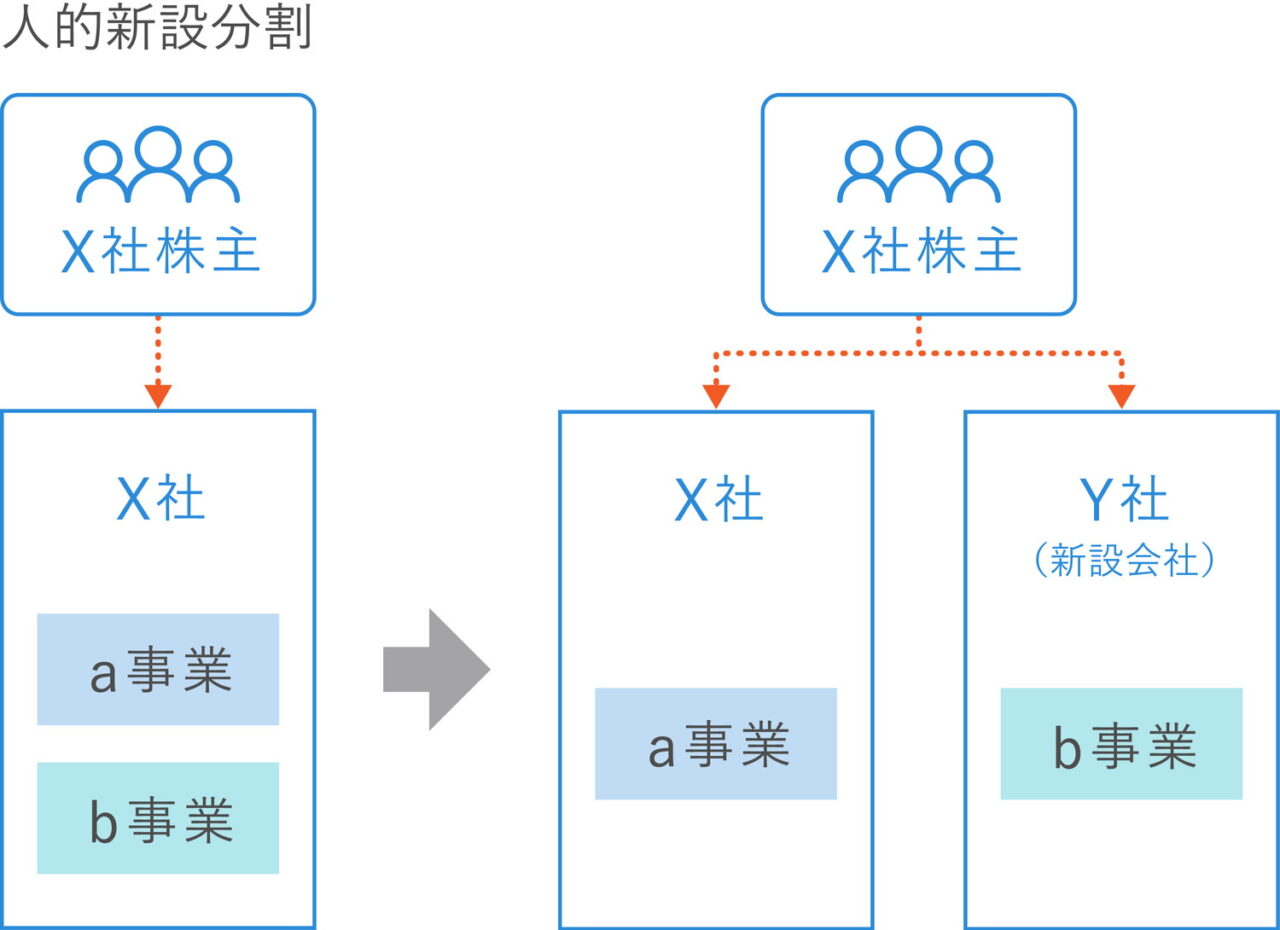

1.人的新設分割

人的新設分割は、複数の事業を有する「X社」が、そのうちの特定事業を新設する「Y社」へ事業承継する際、承継対価としてY社の株式をX社の株主へ交付する分割方法です。人的新設分割は「分割型新設分割」とも呼ばれます。

人的新設分割の場合、分割するX社と新設するY社のいずれも株主は変わらず、1社で扱っていた事業を分割し、2社で運営する形を取ります。

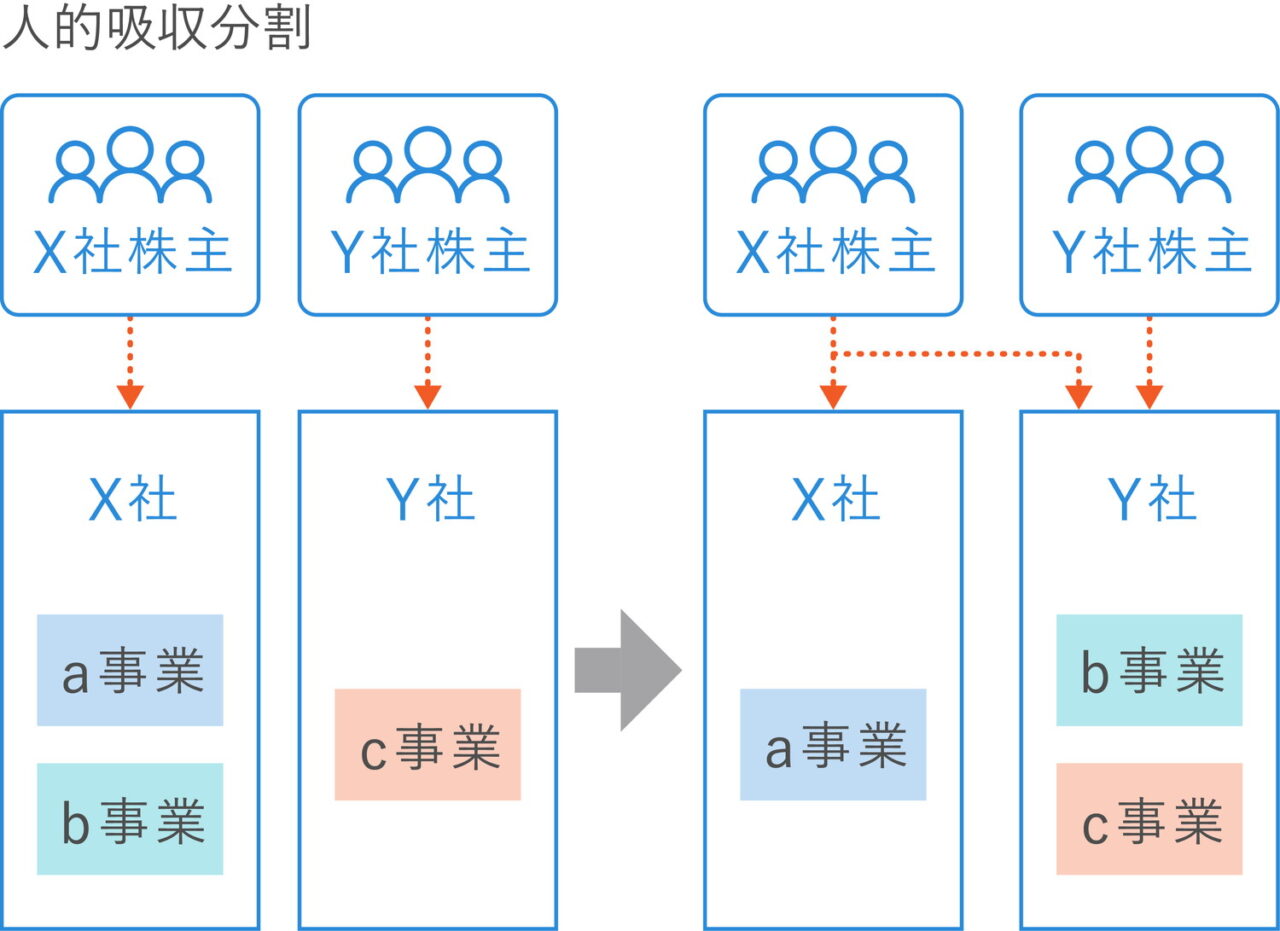

2.人的吸収分割

人的吸収分割では、承継対価としてY社発行の株式、または株式以外の財産をX社の株主へ交付する手法です。対価を株式とした場合、下図の関係を築きます。人的吸収分割は「分割型吸収分割」とも呼ばれます。

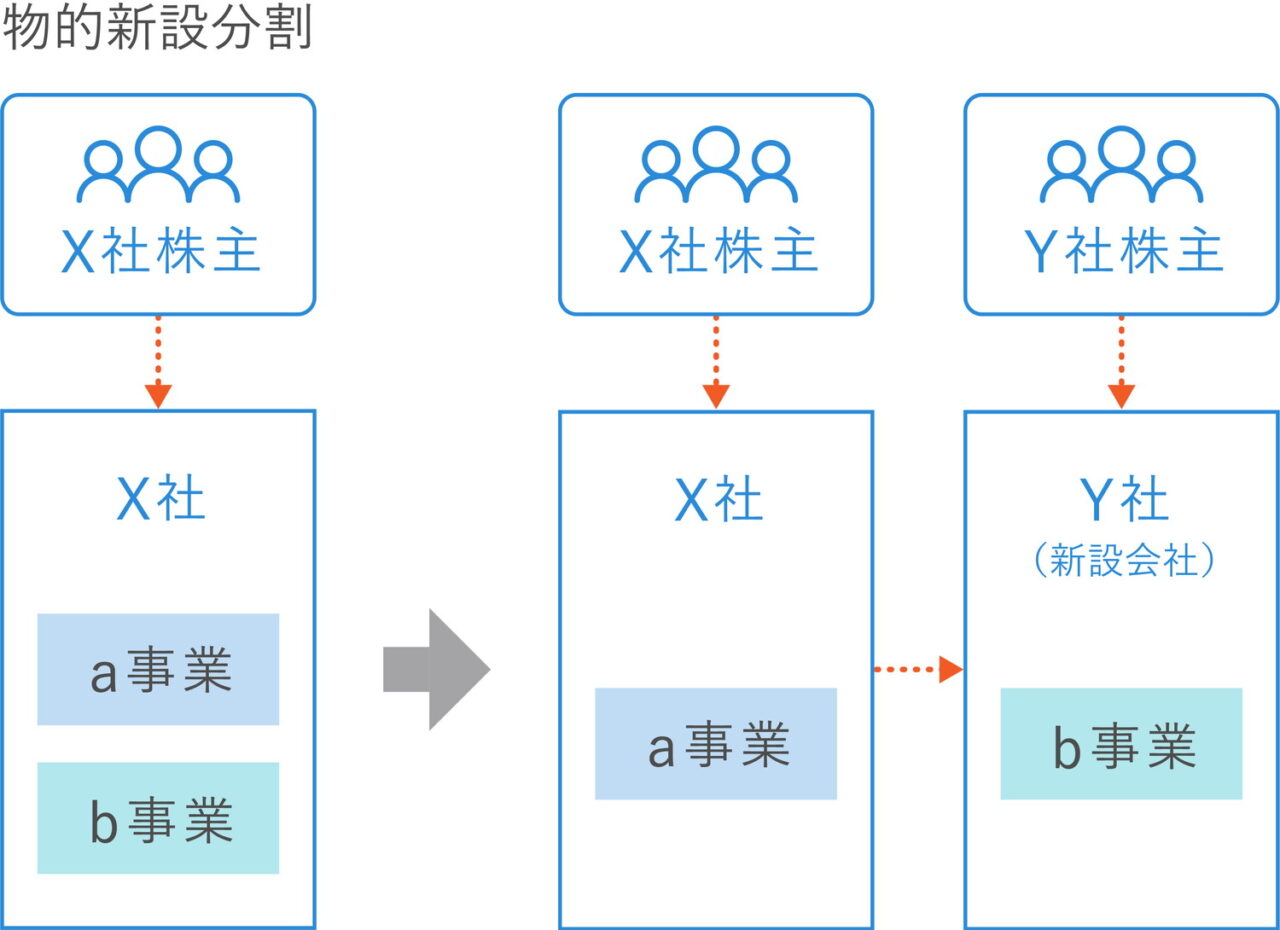

3.物的新設分割

物的新設分割では、事業を新設会社へ分割する際の対価を、株主ではなく承継元の会社へ交付する手法です。物的新設分割は「分社型新設分割」とも呼ばれます。

物的新設分割では、X社は新規に設立したY社の株式を保有するため、株式数によってはX社がY社の親会社となる形での分割も可能です。

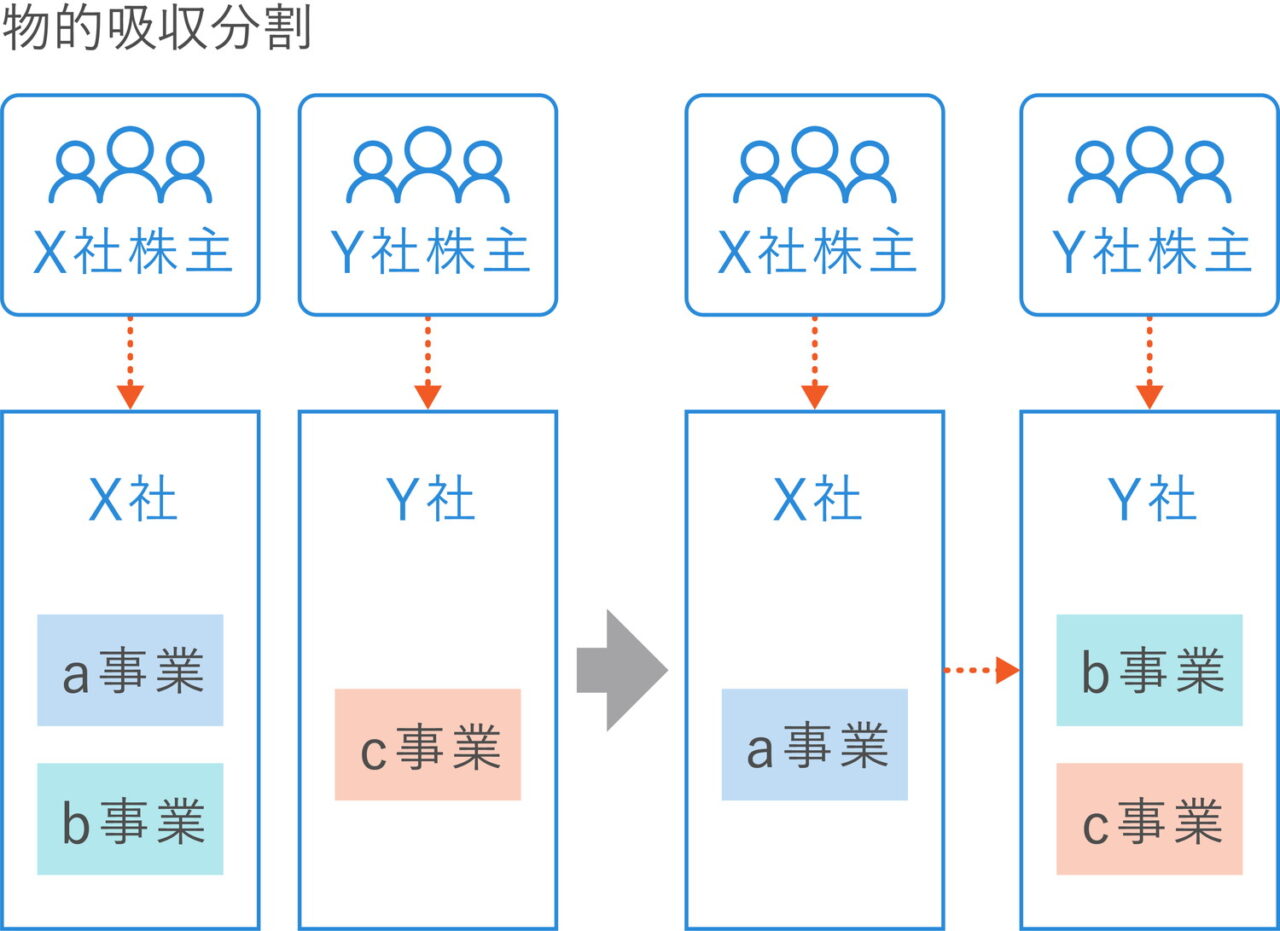

4.物的吸収分割

物的吸収分割では、事業承継の対価として、新設ではない既存の会社の株式、または株式以外の財産を承継元の会社へ交付します。対価を株式とした場合、築く関係は下図です。物的吸収分割は「分社型吸収分割」とも呼ばれます。

4つの類型に当てはまらない共同分割

上記4つの類型の他に、複数の会社が同じ事業を切り出して分割を行う「共同分割」という会社分割法もあります。

共同分割とは、たとえばa事業とb事業を手掛けるX社と、c事業とd事業を有するY社から、a事業とc事業を別会社のZ社へ承継する、といった手法です。新たに立ち上げた会社へ承継する場合は「共同新設分割」、既存の会社へ承継する場合は「共同吸収分割」と呼ばれます。

会社分割と事業譲渡の違い

会社分割とよく似た手法に「事業譲渡」があります。会社分割と事業譲渡は「特定の事業を他社へ切り出す」という点では同様の結果を得られます。しかし、会社分割では移転する事業が有する権利義務や財産などを包括的に承継するのに対し、事業譲渡では売買取引として財産などを個別に承継する必要があります。

つまり、会社分割は包括的な承継であるため契約や雇用関係は承継され、また飲食店営業、浴場業の許認可など一部の許認可も承継が可能です。会社分割も事業譲渡も、それぞれのメリットやリスクがあるため、どちらを選択すべきか迷う場合は、専門家の意見を参考にするとよいでしょう。

▷関連記事:会社分割とは?メリットから意味や種類、類型までを解説

▷関連記事:M&Aの事業譲渡とは?株式譲渡や会社分割との違いからメリット・デメリットまで解説

M&Aにおける会社分割のメリット

M&Aにおける会社分割のメリットとしては、主に以下のものが挙げられます。

不採算事業の切り離しによる経営の改善が可能

会社分割では、移転させる事業を選択できるため、不採算事業や自社に不要な事業を切り離し、収益が高い事業のみを残すことができます。

後継者の育成ができる

会社の後継者としたい人物が決まっている場合、会社分割を行い1つの会社を実際に任せて、経営の経験を積ませることができます。分割した会社で経験を充分に積むことで、将来の事業承継をスムーズに行うことができるでしょう。

資金が不要

他のM&Aの手法と違い、会社分割では分割の対価として株式を交付することができるため、十分な資金がなくてもM&Aを実施することが可能です。

新規事業の立ち上げを効率的に行うことが可能

会社分割では事業ごとに分割することができるため、他会社との協業などが行いやすくなります。また、新設分割の場合は起業準備などに時間がかからないため、営業を継続したまま新規事業の立ち上げを行うことができます。

事業責任を持たせて業績規模を広げられる

会社内での業績が安定しない事業について、会社分割による事業承継を行うことで事業としての責任を持たせることができます。このように事業責任を持たせることで、部門単位では不明瞭となりがちな損益や収支についての意識を向上させつつ、不安定な業績に左右されることなく事業規模を広げることが可能です。

吸収分割の手続きと期間

吸収分割の大まかな手順としては、まず契約書を作成し、分割する事業を有する会社と承継する会社との間で、吸収分割契約の締結を行います。次に、吸収分割の契約に関する書面を登記上の所在地(本店)へ備え置き、株主への通知や各種買取請求、債権者保護手続きなどの周知と、株主総会による吸収分割承認の特別決議など、必要な手続きを順次進めます。債権者の異議申立期間満了後、契約で定めた吸収分割の効力発生日以降2週間以内に分割登記申請を両社が同時に行い、決定事項やその後の経過などの事後書面を本店へ備え置く、といった流れです。

手続きの流れにおけるポイントとして留意したいのは、書面の備置や債権者などへの通知、公告について定められた期間があることです。契約に関する書面などを本店へ備え置く日は株主総会開催の2週間前か、または債権者保護手続きの公告日などのいずれか早い日から、といった規定があります。また、吸収分割の効力発生日以降6ヶ月が経過するまでは契約書などを備え置く必要があります。反対株主への通知や、株主総会招集の通知についても、総会の1週間前(公開会社は2週間前)に行うことが定められています。

吸収分割にはどれくらいの期間が必要か

吸収分割の手続きにかかる必要期間は、計画段階からの手続きも含めると、およそ数ヶ月はかかります。株主総会までに行う書類の備え置きや通知、債権者への公告・催告などを、分割側と承継側の会社双方で足並みを合わせ、定められた期間内に行う必要があり、株主総会開催までに2ヶ月以上を要することも多いのです。

タイトなスケジューリングは極力控え、できるだけ余裕を持たせた計画立てが必要となるでしょう。

新設分割の手続きと期間

新設分割の手順についても、手続き自体は吸収分割と基本的に同様の流れをたどりますが、分割会社と承継会社の両方がすでに存在する吸収分割に対して、新設分割では承継側の会社が新たに設立される会社となるため、契約にかかる期間や手続きが比較的簡易に進みます。

例えば、分割に関する契約書の作成は吸収分割と同様に行いますが、承継側の会社が設立前であるため、契約締結の手続きは事実上省略が可能です。効力発生日に関しても、吸収分割では契約で定めた日が効力発生日となりますが、新設分割では新設する会社の設立の登記をもって効力発生となります。

また、新設分割では上記のような分割の手続きとは別に、新しい会社を設立するための手続きが必要になります。

新設分割にはどれくらいの期間が必要か

新設分割に必要な期間は、一般的にはおよそ数ヶ月程度です。もちろん、状況に応じて、もっと時間を要することもあるでしょう。ただし、債務の移動がないなどの一定条件を満たす新設分割の場合、2週間という短期間で手続きを終えることもできます。「簡易新設分割*1」の要件にあてはまる場合、株主総会の特別決議が不要となったり、株主の同意が得られれば、株式の買取請求権行使に要する期間の省略が可能となっています。

*1簡易新設分割:分割する資産が分割を行う会社の総資産(法務省令で定める方法により算出された額)の5分の1以下である場合の新設分割

まとめ

会社分割の手続きは弁護士や司法書士、雇用保険関連は社労士など、それぞれの専門家に相談しながら無理なく進めることをお勧めします。遅延をもたらすことのないよう、また手続きにおいてミスが発生しないようにするためにも、段階ごとの疑問点は早めに解消することが会社分割をスムーズに行うためには必要となります。