会社分割をする際、法務や税務など様々な手続きが必要ですが、その中でも登記手続きについては新設分割・吸収分割に関わらず必要となります。

本記事では、会社分割を行う際に必要な登記手続きの方法を新設分割・吸収分割のそれぞれに分けてわかりやすく解説します。また、手続きの流れや費用、必要な書類も同様に解説します。

・関連記事:M&Aとは?M&Aの意味・流れ・手法など基本を分かりやすく【動画付】

上場企業に負けない 「高成長型企業」をつくる資金調達メソッド

本資料では自社をさらに成長させるために必要な資金力をアップする方法や、M&Aの最適なタイミングを解説しています。

・縮小する日本経済市場を生き抜くために必要な戦略とは?

・まず必要な資金力を増強させる仕組み

・成長企業のM&A事例4選

M&Aをご検討の方はもちろん、自社をもっと成長させたい方やIPOをご検討の方にもお役立ていただける資料ですので、ぜひご一読ください。

会社分割には「吸収分割」と「新設分割」の2つがある

登記の解説に入る前に、会社分割の概要と種類について解説します。

会社分割とは、ある会社が持つ特定の事業を他の会社へ権利義務の一部またはすべてを承継する手続きのことです。この権利義務の中には、事業で利用する資産・負債や取引先との契約等も含まれます。業績の思わしくない事業を切り離す、業績好調な事業の拡大や業務提携といった目的のほか、意思決定を迅速にするために会社をホールディングス化する際にも活用されます。

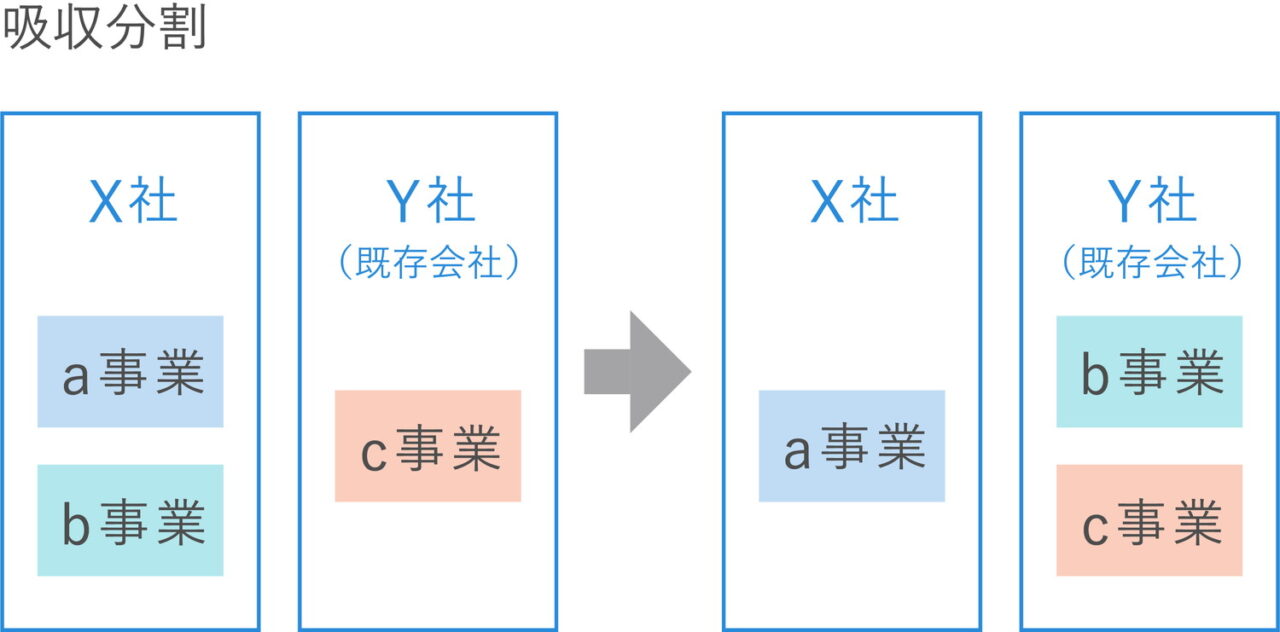

会社分割は、大きく「吸収分割」と「新設分割」の2つに分けられます。まず、吸収分割では既存の会社へ事業を承継します。承継の対価として、X社はY社の株式のほか、金銭など株式以外の財産を受け取ることが可能です。

▷関連記事:吸収分割とは?吸収分割の基礎と人的分割・物的分割の違いを図解で説明

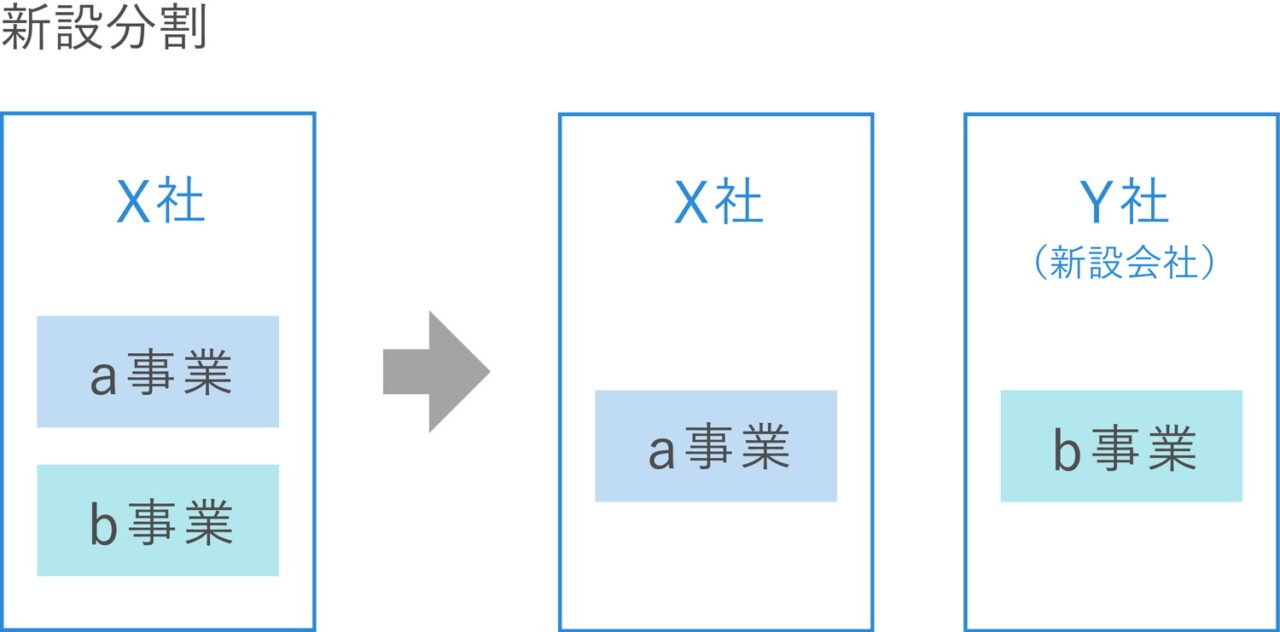

一方で、「新設分割」とは、既存の事業を別の会社へ引き継ぐ際、新しく設立した会社へ承継する手続きを指します。

下図のように、複数の事業を所有するX社がb事業をY社に承継する行為を指します。このとき、吸収分割とは異なり、承継の対価のすべてを金銭にすることはできず、Y社の株式と現金を両方交付する必要があります。

▷関連記事:新設分割とは?実施する際の手続きやメリット、吸収分割との違いについて解説

この2つの手法は、手続きの内容も若干異なります。

事業の権利義務が包括承継となるのは共通ですが、二重売買などを防ぐため、第三者に対して承継を主張できる「対抗要件の準備」についても注意が必要です。対抗要件としての登記、という意味でも、会社分割における登記方法の理解は大切です。

以下、事業を分割する会社(上記X社)を「分割会社」、事業を承継する会社および新しく設立する会社(上記Y社)を「承継会社」と記載します。次に、会社分割における手続きの大まかな流れを解説します。

▷関連記事:会社分割とは?メリットから意味や種類、類型までを解説

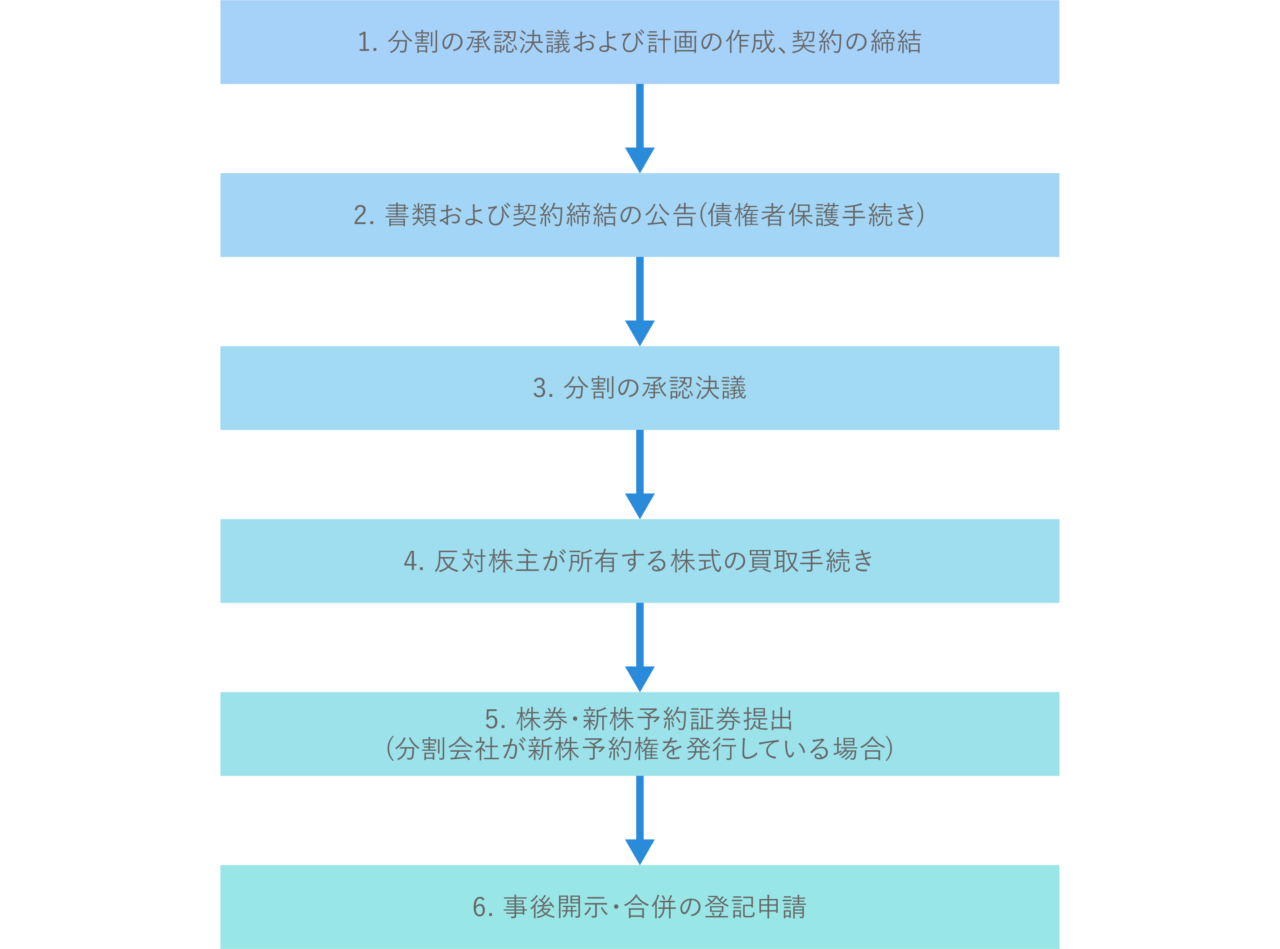

会社分割手続きの一般的な流れ

会社分割の手続きは、一般的に以下のような流れで進みます。

1.分割の承認決議および計画の作成、契約の締結

会社分割を行うにあたり、承認決議を行う必要があります。

取締役設置会社の場合は取締役会にて承認を、取締役会非設置会社の場合は取締役の過半数の承認を得る必要があります。承認が得られ次第、代表取締役が分割契約を締結します。

2.書類および契約締結の公告(債権者保護手続き)

会社分割では、分割を行う旨を既存株主および債権者に事前に開示する必要があります。この債権者に事前に開示して債権者を保護する手続のことを「債権者保護手続き」といいます。これは会社分割が既存株主および債権者の権利に影響を及ぼすためです。また、分割に反対する株主および債権者は、株式を売却もしくは分割会社との契約を解除する権利があります。

吸収分割の場合には、分割会社及び承継会社は吸収分割契約書の備置の開始日から効力発生日後6ヶ月を経過する日まで、法務省令で定められた内容を記載した書面または電磁的記録を本店に備え置く必要があります。

一方、新設分割の場合には、分割会社は新設分割計画等の備え置き開始日から承継会社設立日後6ヶ月を経過する日まで、法務省令で定められた内容を記載した書面または電磁的記録を本店に備え置く必要があります。

3.分割の承認決議

会社分割の場合、株主総会にて特別決議を行い、契約を結ぶ承認を得る必要があります。

吸収分割の場合には、分割の効力発生日の前日までに、両社は株主総会にて承認を得ます。

一方、新設分割の場合には、分割会社のみが株主総会にて承認を得る必要があります。

承継会社は会社の設立により分割の効力が発生します。

4.反対株主が所有する株式の買取手続き

会社分割を行うことに反対する株主は、会社に対して、所有する株式を正当な価格で買い取るように求めることができます。

5.株券・新株予約権証券提出(分割会社が新株予約権を発行している場合)

分割契約の内容として、分割会社の新株予約権者に対し分割会社の新株予約権ではなく、承継会社の新株予約権を交付する場合には分割の効力発生日までに新株予約権証券の提出をする必要があります。この旨を効力発生前の1ヶ月前までに公告し、権利の所有者には個別で通知を送る必要があります。

6.事後開示・分割の登記申請

最後に、会社分割に関する詳細を記載した書類を両社が共同で開示する必要があります。

書面には法務省令にて定められた内容を記載して、書面または電磁的記録を6ヶ月間、本店に備え置く必要があります。作成するタイミングは手法によって異なります。

吸収分割の場合には効力発生後、新設分割の場合には成立後すぐに作成・開示する必要があります。

▷関連記事:会社分割の手続きの流れは?吸収分割・新設分割の期間や事業譲渡との違いを解説

吸収分割と新設分割の登記方法について、以下でさらに詳しく見てみましょう。

吸収分割の登記方法

まずは、吸収分割の登記について網羅的に解説します。

吸収分割を行う際には分割会社は株式会社または合同会社、特例有限会社のいずれかとなる一方で、承継会社は株式・合同・合名・合資会社の4つから選択します。吸収分割の登記申請は、会社分割の効力発生日以降に行います。

吸収分割の効力発生日と登記期限

吸収分割の効力発生日は、吸収分割の契約締結時に作成した契約書において決定した日付となります。登記申請期間は、吸収分割の効力発生日から2週間以内です。

分割会社も承継会社も登記申請者はともに代表取締役です。

また、申請方法はそれぞれの会社がどの登記所の管轄区域内にあるかによって変わります。

管轄区域が同じ場合、承継会社の本店所在地の登記所に同時に申請することになります(同時申請)。一方で、登記所が異なる場合、承継会社の本店所在地の登記所を経由して申請することになります(経由申請)。

吸収分割の登記で法務局に提出する書類一覧

吸収分割の登記において必要となる主な添付書類は以下の通りです。以下はあくまで一例となりますので、実際に手続きを行う際には弁護士および司法書士に相談することをおすすめ致します。

承継会社の添付書類

・吸収分割の契約書

・資本金の計上証明書

・分割契約を承認した際の株主総会議事録(分割会社・承継会社両方)

・債権者保護手続に係る書面:債権者保護手続時に作成した書面です。

・新株予約権提出等の公告を実施した証となる書面

・株主名簿・株券発行を実施していない証となる書面:新株予約公告証明に代わり添付する場合もあります。

・株主リスト:分割会社・承継会社両方のリストを作成します。

・分割会社の登記事項証明書:経由申請(承継会社と管轄法務局が異なる)の場合のみに必要になります。

・委任状:司法書士へ依頼する場合は、委任状も必要です。

※株主名簿と株主リストは別物であり、代用が出来ません。

株主名簿には株主全員の情報を記載するのに対して、株主リストには「議決権数上位10名の株主」もしくは「議決権割合が3分の2以上の株主」について以下の項目を記載する必要があります。

・株主の氏名または名称

・住所

・株式数(種類株式発行会社の場合は種類株式の種類および数)

・議決権数

・議決権数割合

分割会社の登記申請添付書類

・代表取締役の印鑑証明書

・委任状:司法書士へ依頼する場合に必要です。

吸収分割の登録免許税

吸収分割の費用としてかかる「登録免許税」の計算方法についてもご紹介しましょう。

吸収分割の登録免許税は、分割会社は3万円、分割承継会社は会社形式によって異なります。合名会社・合資会社が3万円(社員の加入があると4万円)、株式会社・合同会社は下限を3万円として、増加した資本金の額に0.7%を掛けた額が登録免許税として徴収されます。

このほか、不動産の名義変更を行う場合は不動産の登録免許税も必要となるため、注意が必要です。

新設分割の登記方法

新設分割では、分割会社は株式会社または合同会社と特例有限会社となります。一方、承継会社は新たに設立する会社となり、株式・合同・合資・合名会社として設立が可能です。

新設分割の効力発生日と登記期限

新設分割では、効力発生日と登記期限がそれぞれ吸収分割とは異なります。分割の効力発生日は新設会社の設立登記日となります。また、登記の期限は新設分割に関する以下の手続きのうち、いずれかが完了した一番遅い日から2週間以内になります。

・新設分割計画承認の株主総会決議の日

・新設分割をするために種類株主総会の決議を必要とする場合は、その決議の日

・反対株主の買取請求があった場合、その反対株主に対する通知または公告をした日から20日を経過した日

・新株予約権の買取請求があった場合、その新株予約権者に対する通知または公告をした日から20日を経過した日

・債権者保護手続きが終了した日

一方で、登記申請者と申請の仕方は吸収分割と同様です。

登記の申請者はそれぞれ分割会社・承継会社の代表取締役です。申請方法はそれぞれの会社がどの登記所の管轄区域内にあるかによって変わります。

管轄区域が同じ場合、承継会社の本店所在地の登記所に同時に申請することになります(同時申請)。一方で、登記所が異なる場合、承継会社の本店所在地の登記所を経由して申請することになります(経由申請)。

新設分割の登記で法務局に提出する書類一覧

新設分割の登記において必要となる主な添付書類は以下の通りです(下記はあくまで一例です)。

承継会社(新しく設立する会社)の添付書類

・新設分割計画書:新設分割のスケジュールで始めに作成した計画書です。

・会社の定款

・代表取締役選定書:添付が必要な場合のみ作成します。

・役員の就任承諾書:就任承諾書に加え、本人確認証明書類と印鑑証明も必要です。

・新設分割計画の承認を得た株主総会における議事録:分割会社側で作成します。

・債権者保護手続に係る書面:債権者保護手続時に作成した書面です。

・新株予約権提出等の公告を実施した証となる書面

・株主名簿・株券発行を実施していない証となる書面:新株予約公告証明に代わり添付するケースもあります。

・株主リスト:分割会社側の株主リストを作成します。

・資本金の計上証明書

・分割会社の登記事項証明書:設立会社の管轄法務局とことなる場合に必要です。管轄法務局が承継会社と同じで、会社法人等番号を記載する場合は不要です。

・委任状:司法書士へ依頼する場合は、委任状も作成します。

分割会社が必要な登記添付資料

・会社の印鑑証明書

・委任状:司法書士に依頼する場合は作成します。

新設分割の登録免許税とは

新設分割の登録免許税は、合名会社・合資会社に社員の加入があると4万円になるケースを除いて、吸収分割と同じになります。

新設分割の登録免許税は、分割会社は3万円、新設会社は合名会社・合資会社が3万円、株式会社・合同会社は下限を3万円として、増加した資本金の額に0.7%を掛けた額が登録免許税となります。

吸収分割と同様に、不動産の名義変更を行う場合は不動産の登録免許税も必要となるため、注意が必要です。

まとめ

会社分割には「吸収分割」と「新設分割」の2つがあり、登記の方法や必要書類がそれぞれ異なります。書類の準備や謄本の見方など、疑問点は手続きとともに解消しておくことも大切です。会社分割の実施を決断した段階で、登記までの流れを見すえて専門家に協力を仰いでみてはいかがでしょうか。