会社の解散とは、会社を終わらせる(会社の法人格の消滅)方法の代表的なひとつです。会社を終わらせる方法はその他に、合併され消滅するなどがあります。また、いわゆる倒産で終わることもあります。

会社の事業を終了させる方法では、例えば解散や合併などにおいては、株主総会の決議が必要であり、原則として株主の同意が必要となります。また、会社を解散させるためには、会社法で必要とされる手続きを行う必要があるほか、税務面でも清算に伴う法人税などや、残余財産分配に対する課税なども発生します。

ここでは、現在の会社法では特例有限会社(以下有限会社)における解散の流れや手続き、また登記や費用などについて解説していきます。有限会社について解説していきますが、その手続きのほとんどは株式会社と同様です。

▷関連記事:M&Aとは?M&Aの目的、手法、メリットと流れ【図解付き】

上場企業に負けない 「高成長型企業」をつくる資金調達メソッド

本資料では自社をさらに成長させるために必要な資金力をアップする方法や、M&Aの最適なタイミングを解説しています。

・縮小する日本経済市場を生き抜くために必要な戦略とは?

・まず必要な資金力を増強させる仕組み

・成長企業のM&A事例4選

M&Aをご検討の方はもちろん、自社をもっと成長させたい方やIPOをご検討の方にもお役立ていただける資料ですので、ぜひご一読ください。

有限会社の解散とは

会社の解散とは、その会社の法人格の消滅を生じさせる原因となる事実をいいます。ただ、解散により直ちに会社の法人格が消滅するのではなく、法人格は解散後に行われる清算、破産手続きの終了時に消滅します。

有限会社は、有限会社法が廃止されたことに伴い、「会社法の施行に伴う関係法律の整備などに関する法律」(以下「整備法」)2条から46条の規定の適用を受けることとなり、現に存在するものについては、会社法の規定による株式会社として、存続することとなります。この有限会社のことを特例有限会社といいます。

以下、旧有限会社法上の有限会社を「旧有限会社」、特例有限会社を単に「有限会社」といいます。有限会社では、旧有限会社の定款、社員、持分および出資一口を、それぞれ株式会社の定款、株主、株式および1株とみなされます(整備法2条2項)

また、整備法施行日前に生じた旧有限会社法に掲げる事由により、旧有限会社が解散した場合においては、その継続および清算については、旧有限会社法の規定にもとづきます。ただし、登記に関しては、会社法の規定が適用されます(整備法34条)。

有限会社の解散理由は会社法で定められている

有限会社は次の事由により解散します。

- 存続期間満了など定款で定めた解散事由の発生(会社法(以下「法」471条1号・2号)

- 株主総会の特別決議(法471条3号)

- 合併(法471条4号)

- 破産手続き開始の決定(法471条5号)

- 解散命令(法471条6号)

- 解散判決(法471条6号)

1.定款で定めた解散事由の発生

定款で解散事由を定めたときは、当該存続期間または解散の事由を登記することを要します(法911条3項4号)。実際には、解散事由を定めた定款はほぼないといって良いでしょう。

2.株主総会の特別決議

会社はいつでも、株主総会の特別決議により解散することができます。ただし、ここで注意が必要なのは、有限会社は特別決議にかかる要件が株式会社よりも加重されている点です。

株式会社の場合の特別決議要件は、「当該株主総会において議決権を行使することができる株主の議決権の過半数(3分の1以上の割合を定款で定めた場合にあっては、その割合以上)」を有する株主が出席し、「出席した当該株主の議決権の3分の2以上(定款でこれを上回る割合を定めたときはその割合)」にあたる多数をもって行われます。

しかし、有限会社の場合には、「総株主の半数以上(これを上回る割合を定款で定めた場合にあっては、その割合以上)」であって、「当該株主の議決権の4分の3」とされています(整備法14条3項)。つまり、定足数について「総株主の半数以上」とされ、議決権数については「4分の3」以上である必要があります。

なお、解散の時期を「いつまでに」という、期限に関する解散決議も認められているものの(大審院大正2年6月28日判決)、この場合には、その決議により会社の存続期間を定める定款変更がされたものとして、1.と同様の登記が必要と解されています。

3.合併

吸収合併の消滅会社(被合併会社)は、合併の効力発生日に解散し、新設合併の各当事会社は、新設会社の成立の日に解散します。

この場合には、他の解散と異なり、清算手続きなしに消滅します。清算が必要な財産(資産・負債など)は、全て吸収合併存続会社や、新設会社に引き継がれているためです。なお、有限会社は合併において、吸収合併存続会社や吸収分割承継会社になることはできません(整備法37条)。

4.破産手続き開始の決定

会社は、破産手続き開始の決定のときに解散します(破産法30条2項)。

5.解散命令

会社の解散を命ずる裁判の一種である解散命令(法824条)は、会社を代表する権限を有する者が、刑罰法令に触れる行為を継続・反復する場合などに、公益維持の観点から、法務大臣・株主・会社債権者その他の利害関係人の申立によりなされます。

6.解散判決

会社の解散を命ずる裁判の一種である解散判決(法833条1項)は、次のいずれかの場合において、やむを得ない事由があるときに、総株主の議決権の10分の1以上(定款でこれを下回る割合を定めることができます)の議決権を有する株主、または自己株式を除く発行済株式の10分の1以上(定款でこれを下回る割合を定めることができます)の数の株式を有する株主の請求によりなされます。

(A)会社が業務の執行において、著しく困難な状況にいたり、当該会社に回復することができない損害が生じ、または、生じるおそれがある場合

例えば、50%ずつの議決権を有する者同士の対立により、取締役の選任すら不可能になったような場合(いわゆるデッドロック)です。

(B)会社の財産の管理、または処分が著しく不当で、会社の存立を危うくする場合

例えば、会社の存立にかかわるような非行がある取締役が、過半数の議決権を有するため、その是正が期待できないような場合です。

有限会社の解散手続きの流れ

それでは、解散後、会社はどのような手続きを行って清算を行い、法人格が消滅するのでしょうか。解散の決議を行った場合で、解散してからの手続きの流れをみていきましょう。

会社が解散すると、合併または破産の場合を除き、清算の手続きが開始されます。清算は会社の法人格の消滅前に、会社の現務を結了し、債権を取立、債権者に対し債務を弁済し、株主に対し、残余財産を分配するなどの手続きをいいます(法481条)。

解散後、清算手続き中の会社のことを清算会社といいます。この清算会社の権利能力は、清算の目的の範囲内に縮減します(法476条)。つまり、清算会社は営業取引をする権利能力を有しないのです。ただし、清算の目的である「現務の結了」のために行う商品の売却・仕入などを除きます。

清算には、清算の遂行に著しい支障をきたす事情がある、と認められたとき、または債務超過の疑いがあると認められるときに、裁判所が命ずる特別清算(法510条から法574条など)と、特別清算以外の通常清算があります。

特別清算は、実質的には破産などと並ぶ倒産処理の方法です。そして、有限会社は特別清算にかかる規定が適用されません(整備法35条)。以下は通常清算についての解説です。

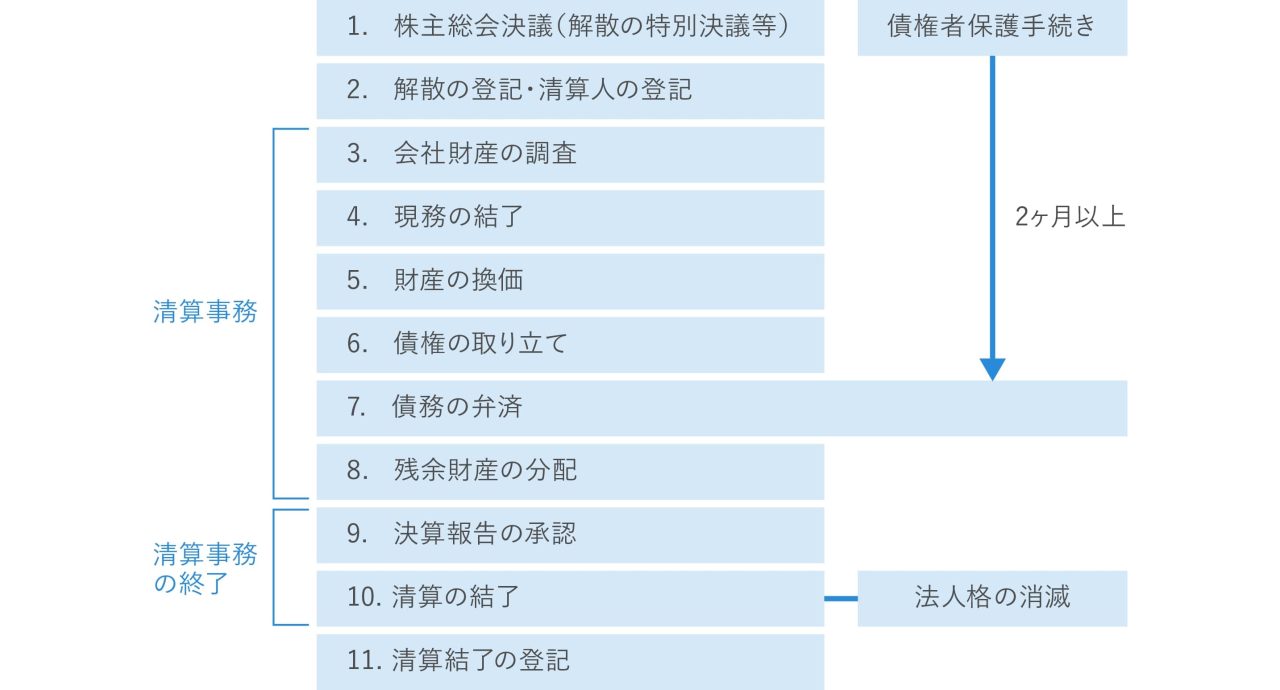

会社の解散から清算の結了までの流れの概要は次のとおりです。

1.株主総会決議

解散の原因である株主総会決議については、特別決議が必要で、その特別決議については有限会社に特有の要件があることは、すでに解説したとおりです。清算会社は営業を行わないので、取締役はその地位を失い、清算人がそれに代わって清算事務を行います(法477条1項)。

株主総会は清算会社にも、置かれます(法492条3項、法497条)。清算人および株主総会以外には、株式会社においては定款の定めにより清算人会、監査役会をおくことができるものの、有限会社においては監査役のみを置くことができます(整備法33条1項、法477条2項)。

清算人は、清算会社の業務の執行を行います。定款に定めがある場合、または株主総会において取締役以外の者を清算人に選任した場合を除き、取締役が清算人になります(法478条1項)。清算人の就任・解任は登記を要します。

2.解散の登記・清算人の登記

会社が解散したときは合併、破産、解散を命ずる裁判による解散の場合を除き、代表清算人が2週間以内にその本店の所在地において、解散の登記をしなければなりません(法928条)。また、すでに述べたとおり、清算の就任・解任にも登記が必要であるため、その登記を行う必要があります。

3.会社財産の調査

清算人はその就任後遅滞なく、清算会社の財産の現況を調査し、法務省令(会社法施行規則(以下「施行規則」)144条・145条)の定めるところにより、清算会社になった日における財産目録および貸借対照表を作成し、株主総会に提出してその承認を受けなければなりません(法492条)。

4.現務の結了

清算人は、速やかに現務の結了をしなければなりません(法481条1号)。現務の結了とは、解散前の会社の業務の後始末を行うことをいい、新規の取引は、現存する棚卸資産の売却や契約履行に必要な商品の仕入などに限られるのが原則です。

5.財産の換価

債務の弁済・残余財産の分配をするためには、会社財産の換価が必要となります。

6.債権の取立て

債権の取立てには弁済の受領、担保権の実行などだけでなく、代物弁済の受領、更改、和解、債権譲渡による回収なども含まれます。

この点、弁済期が未到来の債権については、清算の開始が履行期の到来を意味しないことから、履行期の到来まで待つか、債権譲渡などの方法により処理するしかありません。

7.債務の弁済 債権者保護手続き

会社の債権者にとっては、清算会社は営業を行わないため、会社財産だけが責任財産となります。そのため債権者の保護のために清算手続きにおける債務の弁済には、一定の手続きが要求されます。

清算会社は、清算の開始原因が生じた場合には遅滞なく、債権者に対し、2ヶ月以上の一定の期間内にその債権を申し出るべき旨を官報に公告し、かつ、知れている債権者には各別にこれを催告しなければなりません(法499条1項)。その公告には、当該債権者が当該期間内に申出をしないときは、清算から除斥される旨を記載しなければなりません(499条2項)。

これは、債権者の保護のための手続きですから、債権の申出期間内には、債務の弁済をすることはできません(法500条1項)。

債権申出期間内に申し出をしなかった債権者は、知れている債権者を除き、清算から除斥され、他の債権者に未だ分配されていない財産についてしか、弁済を請求することができなくなります(法503条2項)。

また、一部の株主に対しすでに残余財産の分配が行われた時は、他の株主に対しこの一部の株主と同一の割合で分配するために必要な財産に対しては、請求できなくなります(法503条3項)。

8.残余財産の分配

株主に対する残余財産の分配は、原則として会社の債務を弁済した後でなければ行うことができません(法502条)。残余財産の分配は、定款の定めに従うほか、各株主の有する株式数に応じて行わなければなりません(法504条3項)。

残余財産の分配は、会社財産を換価して金銭を交付する方法で行うほか、金銭以外の現物(子会社株式・貴金属など)を交付する方法で行うこともできます(504条1項1号)。

しかし、金銭以外の現物を交付するときは、剰余金の配当の場合と異なり、必ず株主に金銭分配請求権(現物に代えて清算会社に対し金銭を交付することを請求する権利)を付与しなければなりません(法505条、506条、施行規則149条)。残余財産の分配は、剰余金の配当の場合よりも金額が大きく、株主の換金の困難さが一層大きいと考えられるためです。

9.決算報告の承認

清算会社は、清算事務が終了したときは、遅滞なく法務省令(施行規則150条)で定めるところにより、決算報告を作成し、株主総会の承認を受けなければなりません(法507条)。その承認は、清算人の責任解除の効果を有します(法507条)。

10.清算の結了

清算事務の終了、および株主総会の決算報告の承認により清算は結了し、会社の法人格は消滅します。

なお、清算事務が終了しても、株主総会による決算報告の承認がない限り、会社の法人格は消滅しません(最高裁昭和59年2月24日判決)。清算結了の登記がされていても、現務の結了がされなかったり、残余財産の分配が未了であれば、会社の法人格は消滅しません。

11.清算結了の登記

清算が結了したときは、清算会社はその株主総会の日から2週間以内に、本店の所在地において清算結了の登記をしなければなりません(法929条1号)。この登記は、設立登記と異なり創設的効力を持つものではなく、すでに効力が生じた事項を公示するためのものに過ぎません。

有限会社ならではの注意点(みなし解散の適用除外)

これまで、株式会社の場合の解散と、有限会社の場合の解散で異なる点についても解説してきました。株主総会の特別決議の要件や、特別清算の適用除外などです。その他、有限会社と株式会社とで異なる点としては、休眠会社のみなし解散の適用除外があります。

休眠会社のみなし解散(法472条)とは、株式会社は最低10年に1度は、変更登記の必要が生じるはずであるところ、最後の登記後12年を経過した株式会社(休眠会社)が、事業を廃止していないときは、本店の所在地を管轄する登記所にその届出をせよ、という法務大臣の公告およびその公告があった旨の通知が登記所からなされます。

しかし、公告の日から2ヶ月以内に届出または登記をしないときは、その2ヶ月の期間の満了のときに解散したものとみなされ、職権による解散の登記がされるというものです。有限会社の場合には、この休眠会社のみなし解散にかかる会社法の適用がないのです(整備法32条)。

清算事業年度・税務申告

会社が解散をした場合には、その解散をした日を含む事業年度開始の日から、解散の日までをひとつの事業年度(解散事業年度)、その後は解散の日の翌日から1年毎の期間を清算事業年度とします。

また、残余財産が確定した場合は、その事業年度の開始の日から残余財産の確定の日までがひとつの事業年度(残余財産確定事業年度)となります。解散にかかる決算や税務申告などについては、税理士など専門家に相談した方がよいでしょう。

これまでみてきたとおり、解散手続き(清算手続き)には、登記などが必要となり、費用が掛かります。費用については、会社の状況などによって個々に変わってきます。下記の記載は、だいたいこの程度はかかるという参考にされて下さい。

必須の費用(手数料など)

- 登記費用(登録免許税)

・解散登記:30,000円

・清算人登記:9,000円

・清算結了登記:2,000円

- 登記事項証明書の取得費用

- 官報公告にかかる費用:約30,000円~約40,000円程度

- 個別の催告にかかる費用

必要に応じてかかる費用

解散にはさまざまな手続きが必要になるため、弁護士、税理士や司法書士などの専門家の協力が必要になることが考えられます。これら専門家の費用についても、必要に応じて負担することになります。

解散にあたって必要となる支出(退職金)

会社が解散すると会社は営業を行わなくなり、清算手続きのみを行います。そのため従業員は退職することになりますから、退職までの給与や退職金などを支払う必要が生じます。そのための資金についても考慮して行う必要があります。

まとめ

有限会社の解散から、清算結了までの流れを概観してきました。有限会社も株式会社の手続きをベースとして一部の手続きに、有限会社の特色を反映した修正を整備法が加える、という形で規定されています。

解散をするためには、清算手続きや清算結了を見据えたうえで計画を立て、実行する必要があります。また、解散以外の選択肢を検討するためにも、弁護士やM&Aアドバイザーなどの専門家に相談すべきでしょう。

※この記事は執筆当時の法令等に基づいて記載しています。