企業の組織再編の手法の1つである吸収合併の仕訳や会計処理は、他のM&Aの手法と比べて例外が多く、現役の経理担当者や顧問税理士でも悩むことが少なくありません。

吸収合併によって一方の会社が消滅し、その消滅する会社の権利義務を引き継ぐ場合、合併会社と被合併会社の関係性をもとに仕訳方法を適切に判断する必要があります。

本記事では、のれんの取り扱いをはじめとした吸収合併の仕訳時のポイントやケース別の仕訳例を紹介するとともに、吸収合併における会計処理と税務処理の違いを解説します。

なお、本記事の「会社」は株式会社を指し、吸収合併を行った後に存続する会社を「合併会社」、吸収合併を行った後に消滅する会社を「被合併会社」とします。

▷関連記事:吸収合併とは?メリットや手続き、登記

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

吸収合併の仕訳におけるポイント

吸収合併とは、一方の会社が消滅して他方の会社の権利義務の全てを承継する合併の方法です。

既存の会社を解散して新会社へ権利義務を承継する新設合併と比較すると、吸収合併であれば既得の許認可や免許を包括的に承継できるため、合併に伴う手続き負担を抑えられます。そのため、合併によるM&Aで多く見られるのは新設合併ではなく吸収合併です。

実際に吸収合併によって企業が合併する際には、様々な手続きや対応が必要になり、吸収合併ならではの視点での対応や検討が必要になることが少なくありません。

株主総会での承認や人事制度の検討、従業員の社会保険の手続きなど、必要な対応の種類は多岐に渡り、会計処理も必要な対応の1つです。経理担当者が吸収合併の仕訳や会計処理をする際も、吸収合併時のポイントを理解した上で対応を進める必要があります。

合併の内容によって会計処理が変わる

通常取得による吸収合併や逆取得にあたる吸収合併、親会社による子会社の吸収合併など、合併の種類は様々です。

合併の内容によって会計処理が変わる場合があるので、実際の会計処理にあたっては、企業結合に関する会計基準などを踏まえながら適切な処理方法を判断する必要があります。

・通常取得と逆取得では会計上の取得企業の判定が異なる

・吸収合併によって受け入れる資産・負債は原則として時価で評価するが、逆取得による吸収合併では簿価で評価する

・親会社による子会社の吸収合併では出資比率によって仕訳方法が変わる

合併で「のれん」が生じたら仕訳が必要になる

のれんとは、M&Aにおいて生じるもので、「被合併会社の純資産」と「株式の交付による資本金の計上額(買収額・取得額)」との差額です。

買収額が被合併会社の純資産額より大きい場合、その差額は「正ののれん」と呼ばれ、被合併会社のブランドや技術力、人的資源などの非金銭的な資産(無形資産)を数値化したものといえます。

つまり、ノウハウや技術力といった数値化しにくいものの価値を数値化したものがのれんです。目に見えない収益力を換算できます。

一方で、買収額が被合併会社の純資産額より小さい場合には、その差額は「負ののれん」と呼ばれます。訴訟リスクがある場合や簿外債務がある場合など、マイナス要因があってのれんに反映されると、吸収合併の仕訳時に負ののれんが生じることがあります。

▷関連記事:M&Aの「のれん」とは?償却期間や会計処理、注意点を分かりやすく解説

負ののれんが発生していても吸収合併が成立する理由

負ののれんが発生する場合の吸収合併は、純資産よりも少ない株式しか受け取れないため、被合併会社の株主が損をしている取引のように思えます。 しかし、負ののれんが生じていても吸収合併は行われる場合があります。

その理由は、吸収合併後の合併会社の株式に関して、「合併前よりも配当や市場価値が上がる」ことを被合併会社の株主が期待して合併が行われる場合などがあるからです。現在ののれんの価額はマイナスで負ののれんが生じていても、将来への期待から吸収合併が選択されることがあります。

吸収合併の仕訳例

吸収合併では、ケースによって仕訳のやり方が変わります。ここでは、以下の3つのケースに分けて仕訳例を紹介します。

・受け入れた純資産よりも増加資本金の方が多い場合(のれんが発生)

・増加資本金よりも受け入れた純資産の方が多い場合(負ののれんが発生)

・増加資本金と受け入れた純資産が等しい場合

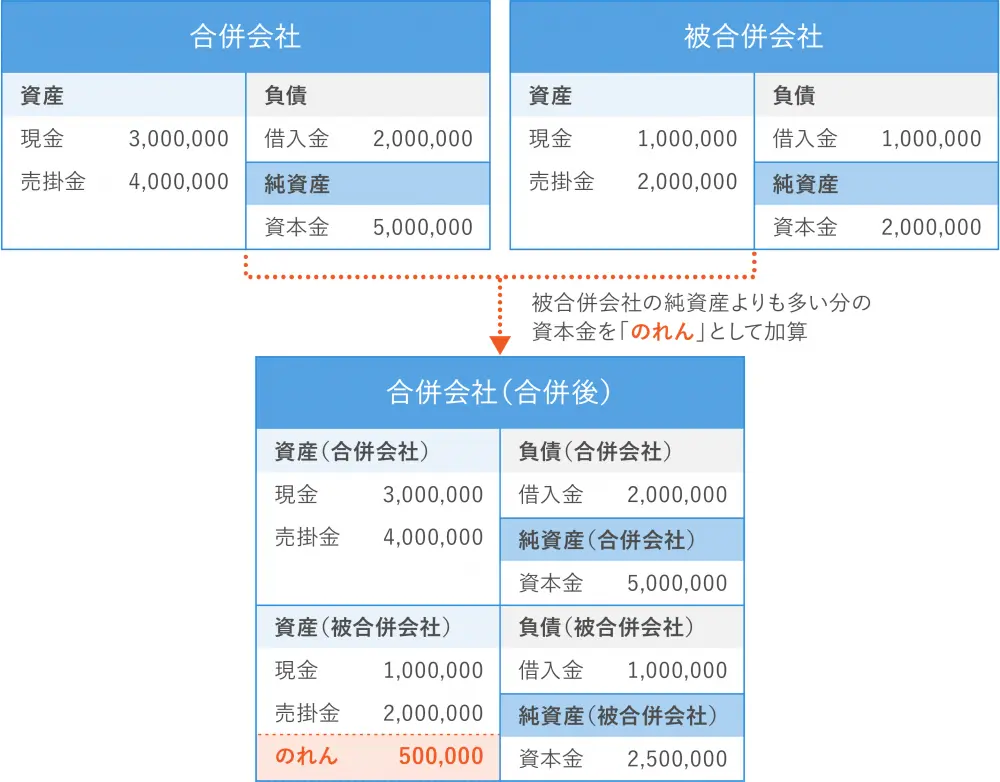

受け入れた純資産よりも増加資本金の方が多いケース

正ののれんが生じるケースとして、ここでは以下の事例を扱います。

【事例】

・被合併会社の資産(現金100万円、売掛金200万円)、借入金100万円を合併会社が受け入れる

・合併の対価として被合併会社の株主に対して株式250株(1株1万円で発行、総額250万円)を交付する

合併会社側では以下のように、消滅する被合併会社の資産・負債を受け入れる仕訳を行います。

| 借方 | 貸方 | ||

| 現金 | 1,000,000 | 借入金 | 1,000,000 |

| 売掛金 | 2,000,000 | 資本金 | 2,500,000 |

| のれん | 500,000 | ||

合併会社が受け入れる被合併会社の現金・売掛金の金額を借方に、被合併会社の借入金を貸方に記入し、株式の発行費用250万円を資本金として貸方に記入します。この時点で借方の総額は300万円、貸方の総額は350万円であり、差額の50万円が正ののれんです。

貸借対照表に記載される資産・負債・純資産は、吸収合併を通じて以下のようになります。

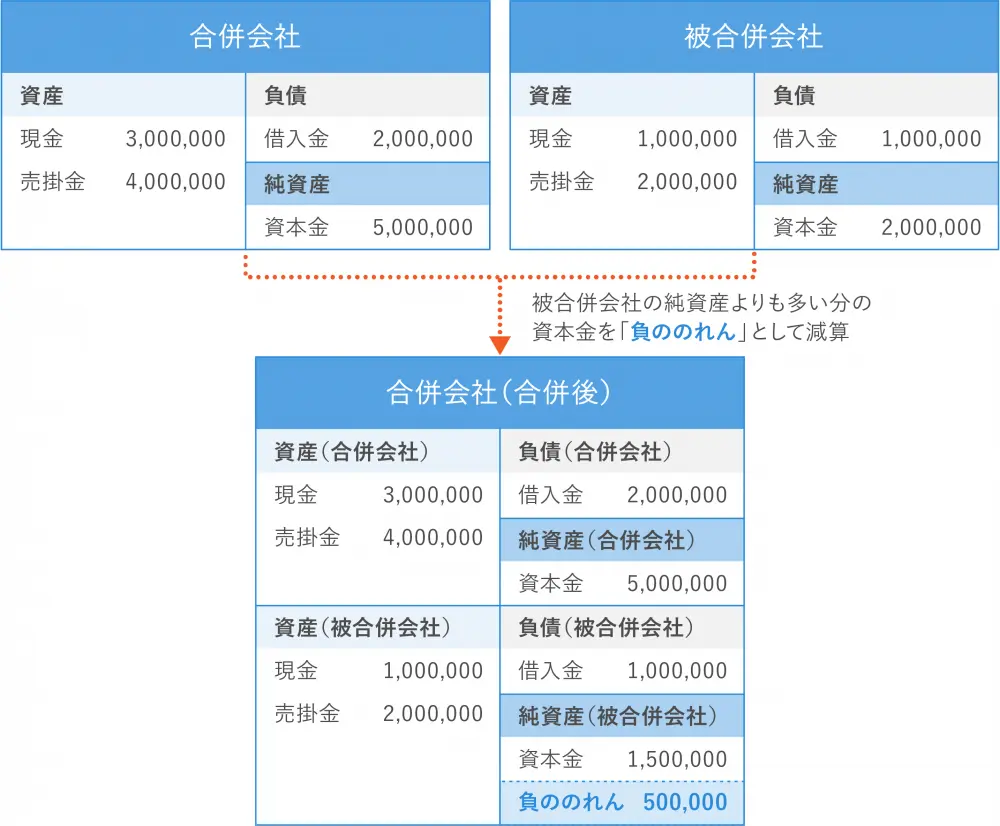

増加資本金よりも受け入れた純資産の方が多いケース

負ののれんが生じるケースとして、ここでは以下の事例を扱います。

【事例】

・被合併会社の資産(現金100万円、売掛金200万円)、借入金100万円を合併会社が受け入れる

・合併の対価として被合併会社の株主に対して株式150株(1株1万円で発行、総額150万円)を交付する

合併会社側では以下のように、消滅する被合併会社の資産・負債を受け入れる仕訳を行います。

| 借方 | 貸方 | ||

| 現金 | 1,000,000 | 借入金 | 1,000,000 |

| 売掛金 | 2,000,000 | 資本金 | 1,500,000 |

| 負ののれん | 500,000 | ||

合併会社が受け入れる被合併会社の現金・売掛金の金額を借方に、被合併会社の借入金を貸方に記入し、株式の発行費用150万円を資本金として貸方に記入します。この時点で借方の総額は300万円、貸方の総額は250万円であり、差額の50万円が負ののれんです。

貸借対照表に記載される資産・負債・純資産は、吸収合併を通じて以下のようになります。

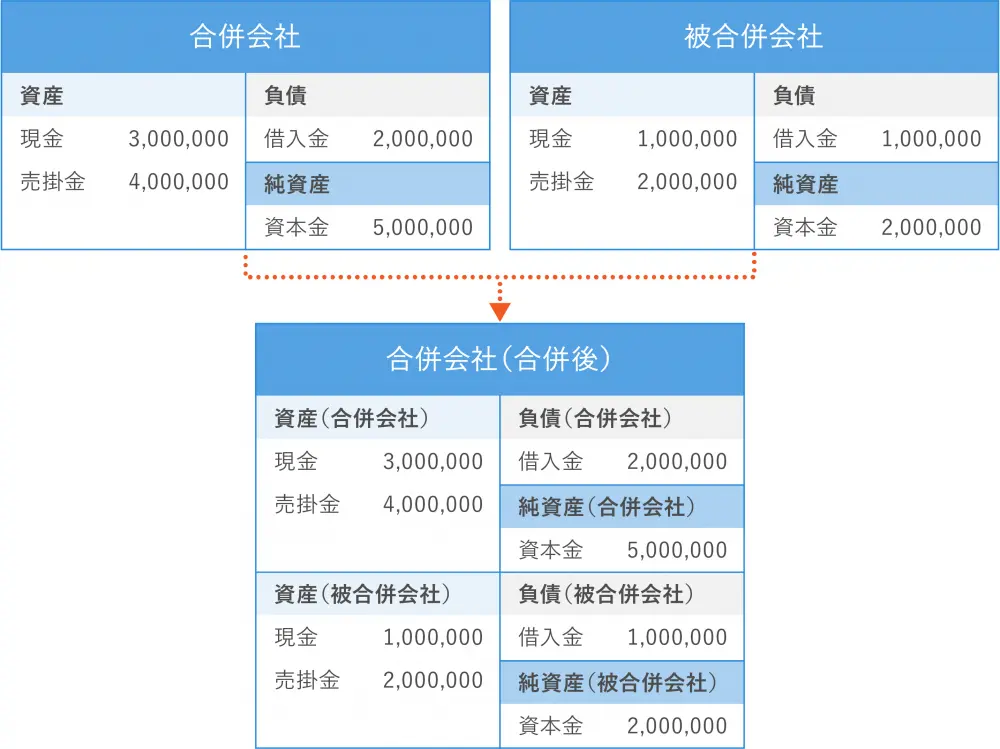

増加資本金と受け入れた純資産が等しいケース

のれんが生じないケースとして、ここでは以下の事例を扱います。

【事例】

・被合併会社の資産(現金100万円、売掛金200万円)、借入金100万円を合併会社が受け入れる

・合併の対価として被合併会社の株主に対して株式200株(1株1万円で発行、総額200万円)を交付する

合併会社側では以下のように、消滅する被合併会社の資産・負債を受け入れる仕訳を行います。

| 借方 | 貸方 | ||

| 現金 | 1,000,000 | 借入金 | 1,000,000 |

| 売掛金 | 2,000,000 | 資本金 | 2,000,000 |

合併会社が受け入れる被合併会社の現金・売掛金の金額を借方に、被合併会社の借入金を貸方に記入し、株式の発行費用200万円を資本金として貸方に記入します。この時点で借方も貸方も総額は300万円で一致するので、差額はなくのれんは生じません。

貸借対照表に記載される資産・負債・純資産は、吸収合併を通じて以下のようになります。

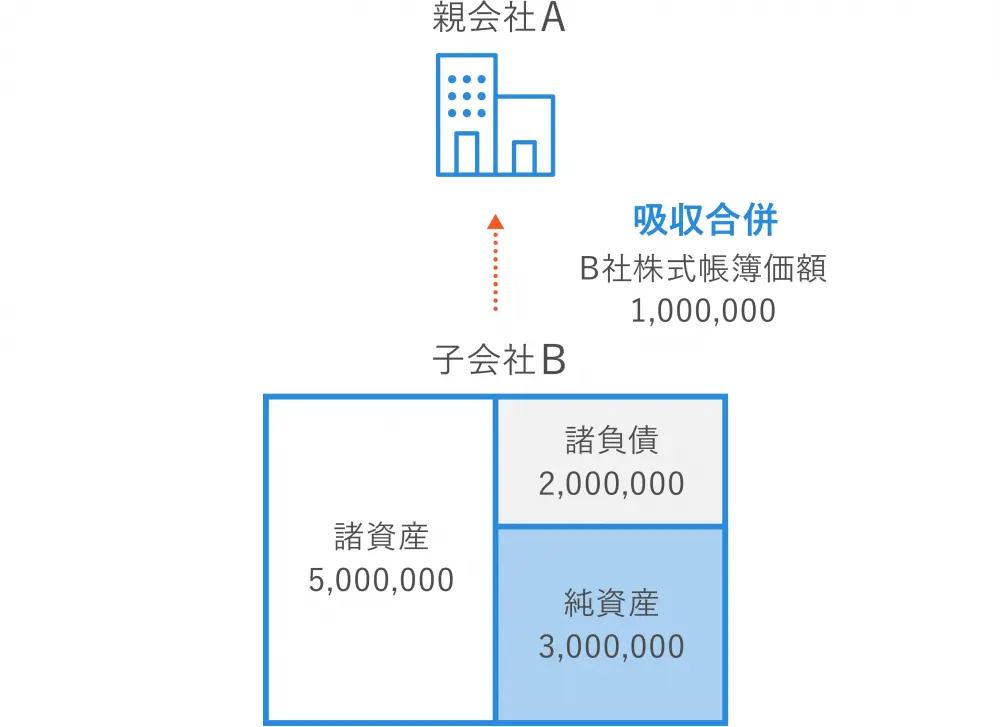

親会社が100%子会社を吸収合併するときの仕訳

親会社が子会社を吸収合併する場合、親会社の持株割合が100%である完全子会社を吸収合併するケースがよく見られます。100%子会社を吸収合併するときの親会社の仕訳の流れは以下のとおりです。

・子会社の最後の決算となる合併前日の帳簿価額で資産・負債を受け入れる

・子会社の株式を消滅させる

・差額を特別損益にする

ここでは以下の事例を扱います。

【事例】

・吸収合併される完全子会社Bは資産500万円、負債200万円、純資産300万円

・親会社Aが保有するB社株式の帳簿価額は100万円

親会社Aでは、子会社Bの資産500万円・負債200万円を受け入れるため、資産500万円を借方に、負債200万円を貸方に記入して仕訳します。

また、B社が合併後に消滅するとA社が持っているB社株式は消滅するので、株式が消滅することに伴ってB社株式100万円を貸方に記入します。このように、合併会社が合併前に保有している被合併会社の株式のことを「抱合せ株式」と呼びます。

借方と貸方の差額は「抱合せ株式消滅差益」または「抱合せ株式消滅差損」として特別損益に計上することになり、本ケースでは抱合せ株式消滅差益として仕訳します。

一方で、吸収合併によって消滅する子会社側では、親会社とは反対の仕訳を行う必要があります。完全子会社の仕訳例は以下のとおりです。

| 借方 | 貸方 | ||

| 諸負債 | 2,000,000 | 諸資産 | 5,000,000 |

| B社株式 | 1,000,000 | 資本金 | 1,500,000 |

| 抱合せ株式消滅差損 | 2,000,000 | ||

なお、ここではB社がA社の完全子会社であるケースを扱いましたが、親会社の持株割合が100%ではなくA社以外の株主(非支配株主)が存在するケースでは、持株割合を考慮して仕訳が必要になるなど取り扱いが異なります。吸収合併に伴う会計処理ではケースに応じた判断が必要になるので、専門家に相談するようにしてください。

吸収合併が逆取得にあたるときの仕訳

一般的に吸収合併では、規模の大きな会社が存続会社になりますが、会社法上の規定により、規模の小さな会社のほうが存続会社(取得会社)と見なされる場合があります。

吸収合併をするため、法律上の存続会社が株式を交付した結果、会計基準上では、法律上の消滅会社が取得企業と判定されてしまい、逆に株式を交付した存続会社のほうが被取得企業と判定されるケースが「逆取得」です。

逆取得による吸収合併では、会計上の被取得企業(存続会社)側で取得企業(消滅会社)の資産・負債を受け入れる仕訳を行います。逆取得では、受け入れる資産・負債の評価額は時価評価額ではなく簿価による評価額です。

取得企業(消滅会社)の資産(現金300万円・売掛金200万円)と負債(借入金100万円)をそのまま引き継ぐ場合、被取得企業(存続会社)では以下のように仕訳します。

| 借方 | 貸方 | ||

| 現金 | 3,000,000 | 借入金 | 1,000,000 |

| 売掛金 | 2,000,000 | 資本金 | 4,000,000 |

吸収合併における会計処理と税務処理の違い

吸収合併において注意すべき点の1つが、会計上と税務上でのれんの取り扱いが異なることです。

会計上は「のれん」で処理されますが、税務上は一般的に「資産調整勘定」で処理します。資産調整勘定は税効果会計の適用対象なので節税効果が発生しますが、会計上ののれんは税効果会計の適用対象外であり、節税効果は発生しません。

また、償却期間についても取り扱いが異なり、会計上は20年以内、税務上は5年以内です。ただし、国際会計基準ではそもそものれんの償却は認められていません。会計上と税務上の規定を混同すると処理を誤る可能性があるので注意が必要です。

まとめ

吸収合併の仕訳では、合併の内容によって合併会社・被合併会社それぞれの仕訳の方法が変わる場合があります。合併の会計処理で生じるのれんの仕訳や取り扱いにも注意が必要です。

通常取得や逆取得による吸収合併、完全子会社の吸収合併など、合併の内容を踏まえて、経理担当者は適切に会計処理を行う必要があります。ただし、吸収合併の経理処理は一般的な経理処理よりも複雑なので、企業の経理担当者が自ら仕訳や財務諸表の作成を行おうとしても、簡単にできるわけではありません。

ご自身での判断が難しい場合や手続きについて不明な点は、専門家に相談して適切なアドバイス・対応をしてもらうようにしましょう。