変化が激しい市場の中では、会社の収益状況がどう変化していくのかを予測するのは非常に困難です。場合によっては業績の悪化から組織再編の必要に迫られる可能性もあります。そんなとき、組織再編の手法として合併や会社分割などが挙げられます。会社分割はM&Aにおいても活用される手法です。

本記事では、会社分割の手法の1つである「新設分割」について、メリットやデメリット、手続きの流れや注意点を解説します。

▷関連記事:M&Aの方法はどのようなものがあるか?特徴を理解し最適な手法を選ぶ

上場企業に負けない 「高成長型企業」をつくる資金調達メソッド

本資料では自社をさらに成長させるために必要な資金力をアップする方法や、M&Aの最適なタイミングを解説しています。

・縮小する日本経済市場を生き抜くために必要な戦略とは?

・まず必要な資金力を増強させる仕組み

・成長企業のM&A事例4選

M&Aをご検討の方はもちろん、自社をもっと成長させたい方やIPOをご検討の方にもお役立ていただける資料ですので、ぜひご一読ください。

目次

会社分割の方法の1つ「新設分割」とは?

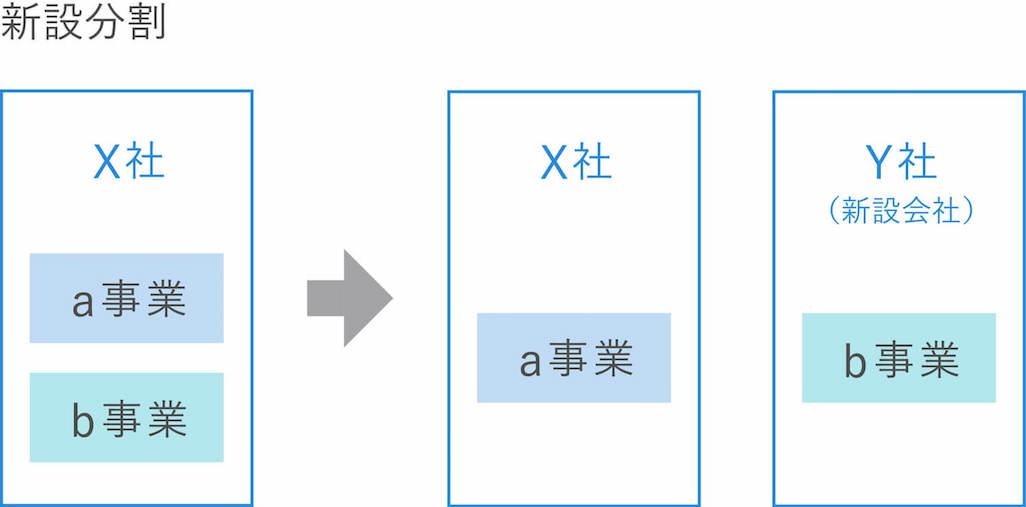

「新設分割」とは会社分割の手法の1つです。会社分割は、「新設分割」と「吸収分割」の大きく2つに分けられます。新設分割は新たな法人を設立した上で、既存事業の全部または一部をその法人に包括的に承継することを指します。

▷関連記事:会社分割とは?メリットから意味や種類、類型までを解説

本記事では、下図のX社にあたる分割前の会社を「譲渡会社」、Y社にあたる新設された会社を「譲受会社」として解説します。

新設分割と吸収分割との違い

まず新設分割とは、会社が事業の一部または全部を新たに設立する会社に承継させる会社分割の手法です。M&Aの手法として利用されることが多く、グループ内再編や事業の統合、アライアンスなどに用いられます。

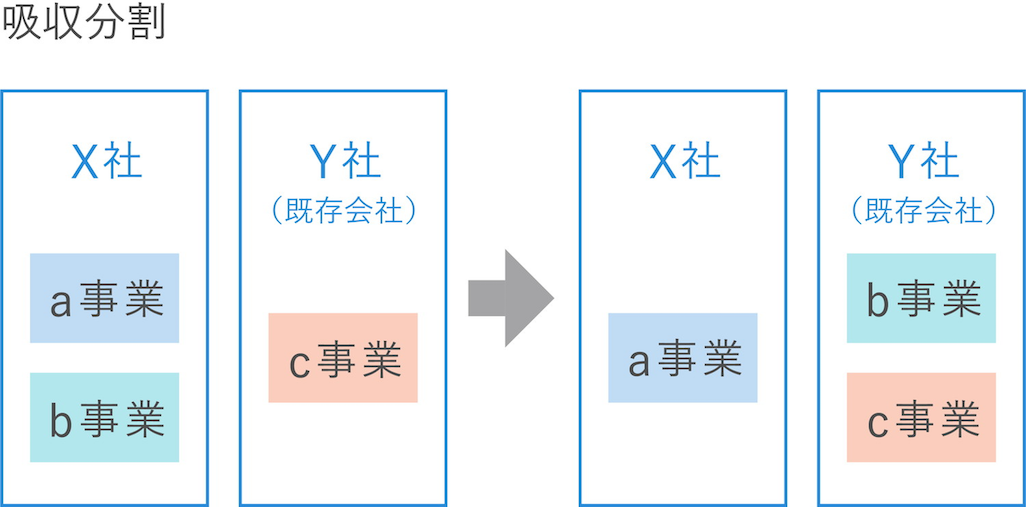

一方、「吸収分割」とは株式会社や合同会社が保有する事業の一部もしくは全てを他の会社へ承継させる手法です。

▷関連記事:吸収分割とは?吸収分割の基礎と人的分割・物的分割の違いを図解で説明

新設分割の種類

前項目で触れたように、新設分割とは、既存の会社から切り離した事業を新設した会社に移転させる組織再編手法のことです。

新設分割は、1社から切り出すパターンと、複数社から切り出すパターンの2種類に分けられます。それぞれの手法について詳しく解説していきます。

1社で行う場合

最初に、1社から事業を切り離して新設分割を行う場合について解説します。

1社で新設分割を行うときは、「物的新設分割」と「人的新設分割」の2種類に分けられます。どちらの方法を選ぶのかは、分割の対価を誰が受け取るかによって変わります。

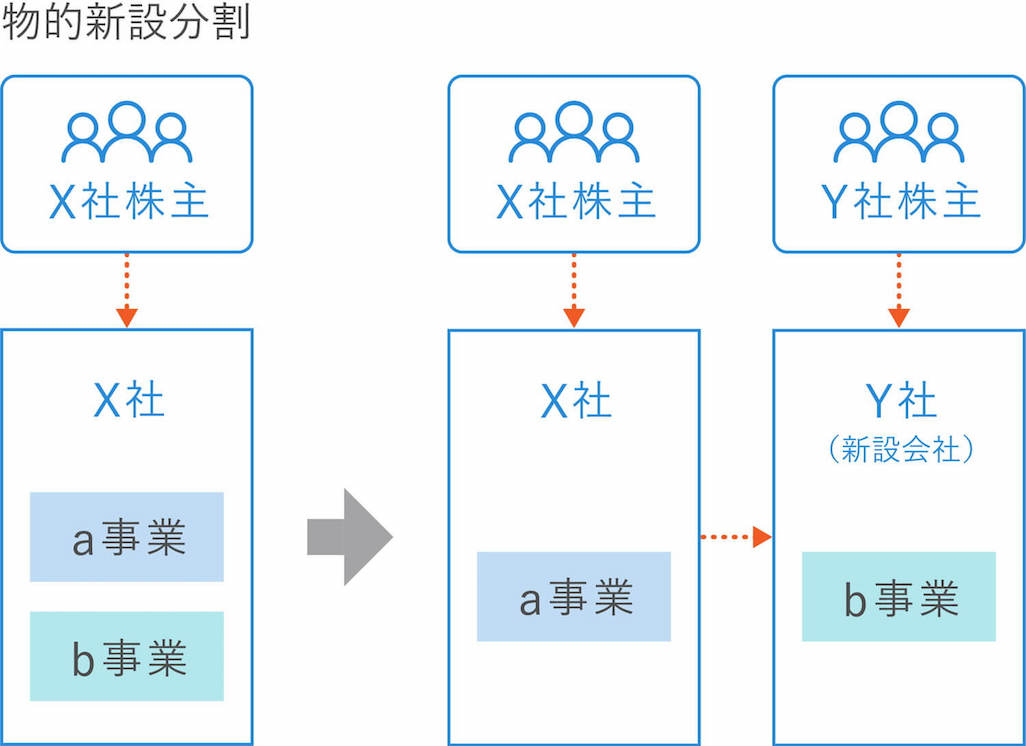

まず、「物的新設分割」とは、会社が持つ事業の一部を切り出して新しい会社を設立する際、分割の対価を、事業を切り出した元の会社が受け取る方法です。

物的新設分割では、上図のX社は新規に設立したY社の株式を保有するため、株式数によってはX社がY社の親会社となる形での分割も可能です。

イメージとしては、大きな会社からある特定の事業を専門に行う会社を新たに分社化し、その新しい会社のオーナーとして、元の会社が君臨するような形になります。

なお、物的新設分割は「分社型新設分割」とも呼ばれます。

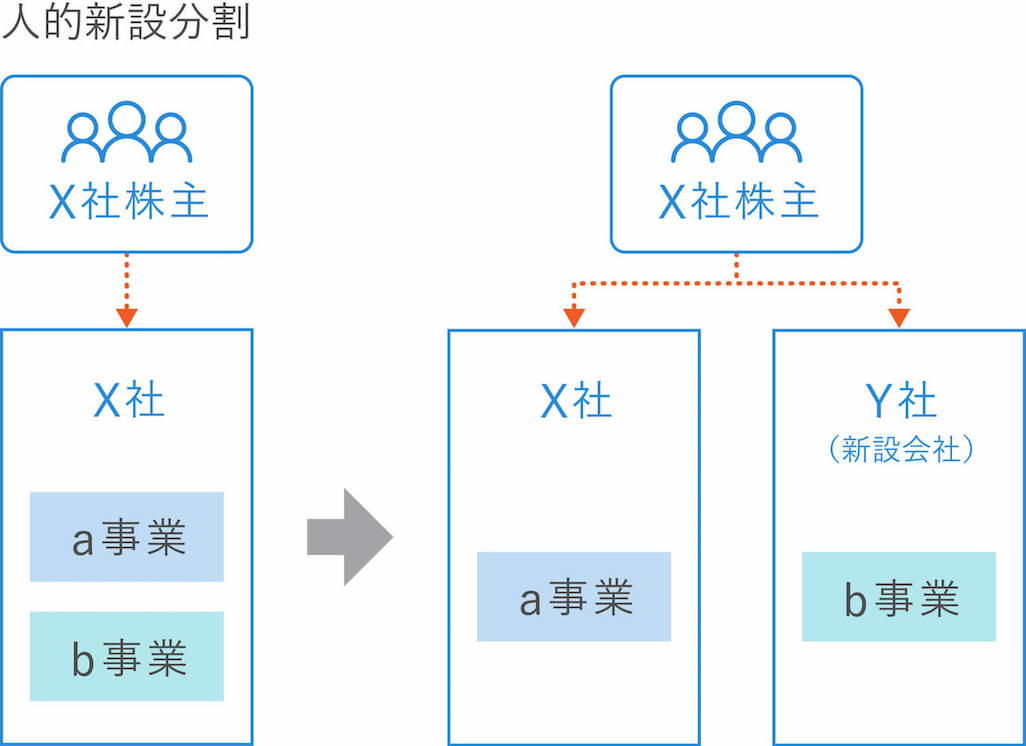

一方、「人的新設分割」とは1つの会社から新しい会社を切り出す際に、元の会社の株主に分割の対価を渡す方法です※1。

上図の場合、複数の事業を有するX社が、そのうちの特定事業を新設するY社へ事業承継する際、承継対価としてY社の株式をX社の株主へ交付します。イメージとしては、1つの会社を二つに分けるようなものです。

なお、人的新設分割は「分割型新設分割」とも呼ばれます。

※1 2006年5月施行の新会社法では、人的分割は廃止されています。しかし、実質的に新会社法においても、人的分割と同様のスキームを実施できます。なぜなら、譲渡会社が譲受会社から交付された株式を全部取得条項付種類株式の取得対価、もしくは剰余金の配当(現物配当)としてそのまま自社の株主に交付ができるからです。

2社以上で行う場合(共同新設分割)

次に解説するのは、2社以上で新設分割を行う場合の方法です。

この場合、「共同新設分割」という方法で、分割を実行します。

分割手法は1社の場合同様で、「物的共同新設分割」か「人的共同新設分割」の2種類です。

例えば、X社とY社がそれぞれ「c事業」という同じ事業を行っているとします。この2社は、c事業を1つの会社にまとめるために、新しく「Z社」を共同で設立することにしました。

分割前

| X社:a事業、c事業 |

| Y社:b事業、c事業 |

分割後

| X社:a事業 |

| Y社:b事業 |

| 新Z社:c事業 |

このように、X社とY社はそれぞれc事業を新会社であるZ社に移し、その代わりにZ社の株式を取得します。いわば複数の会社が共同で新しい会社を作り、事業を統合するようなイメージです。

新設分割のメリット

続いて、新設分割におけるメリットを解説します。具体的には以下のとおりです。

メリット①資産・契約などの引継ぎが容易

メリット②資本準備金・資本剰余金の引継ぎが可能

メリット③一定の要件を満たせば、資産の含み益に課税されない

詳しく解説します。

メリット①資産・契約などの引継ぎが容易

会社分割においては、債権者に個別に承認を得なくても資産や契約上の地位を全て引き継げます。事業譲渡などの手法で承継する場合、債権・債務の移転手続きや契約の再締結が必要ですが、会社分割の場合には必要ありません。

ただし、債権者は不利益を被ることを防ぐために譲渡会社に対して異議申し立てを行えます。そのため、債権者保護手続きの対象となる債権者に対して、公告の他、個別の催告を行う必要があります。

▷関連記事:M&Aの事業譲渡とは?株式譲渡や会社分割との違いからメリット・デメリットまで解説

メリット②資本準備金・資本剰余金の引継ぎが可能

「資本準備金」とは、株式会社の設立時に出資された金額のうち資本金とされなかった分の金額のことです。また、「資本剰余金」は資本取引により資本金・資本準備金からさらに余った部分の金額を指します。

譲受会社は、承継した事業の株主資本相当額の範囲内において、資本金や資本準備金、その他資本剰余金を自由裁量による振り分けが可能です。ただし、資本金・資本準備金からその他資本剰余金に取り崩す場合には、一定の手続が必要となります。また、利益剰余金への振り分けは不可能です。

メリット③一定の要件を満たせば、資産の含み益に課税されない

「含み益」とは、会社が所有する不動産や証券などの資産において、価格の変動によって生まれる会計簿上には現れない利益のことです。適格要件を満たす分割(適格分割)によって、含み益は非課税となります。

適格要件は支配関係などによって異なりますが、適格要件の例としては以下となります。

・譲渡会社から譲受会社へ資産・負債が移転しているか否か

・譲渡会社の従業員の約80%以上が譲受会社で従事する可能性があるか

・承継される事業が今後も継続される見込みがあるか

新設分割のデメリット

一方、新設分割には以下のようなデメリットが存在します。

デメリット①税務上の取り扱いが煩雑

デメリット②不要な資産を引き継ぐリスクがある

デメリット③譲受企業が非上場になる場合、株式の現金化が困難になる

メリットだけでなく、デメリットもしっかりと理解しておきましょう。具体的に解説します。

デメリット①税務上の取り扱いが煩雑

新設分割における最大のデメリットは、税務上の取り扱いが極めて煩雑なことです。移転資産などに関して、支配が継続しているかどうかによって、税務上適格であるか、または非適格か否かを判断されます。その他にもグループ内の分割の割合は100%か50%未満かなど、事細かに適格かどうか判断する条件が規定されています。

デメリット②不要な資産を引き継ぐリスクがある

また、新設分割には簿外債務や不要な資産といった、事前に把握しにくい負債や不要な資産を引き継いでしまうリスクも存在します。以下は、具体的な例です。

・簿外債務:訴訟リスクや未払い債務などの会計帳簿に記載されていない負債

・不要な資産:新しい会社にとって不要な設備や在庫など

これらの負債や資産を新設会社が引き継いでしまうと、経営に大きな負担を与える恐れがあります。また、不利益な契約を引き継いでしまう可能性もあります。例えば、高額なリース契約や将来的な損失が見込まれる契約などが挙げられるでしょう。これらの契約を新設会社が引き継いでしまうと、経営状況を悪化させる原因になるため、注意が必要です。

デメリット③譲受企業が非上場になる場合、株式の現金化が困難になる

譲受企業が非上場企業である場合、対価である譲受企業の株式を売却する機会が無くなってしまうため、譲渡された株式の現金化は困難になります。

新設分割における手続きの流れ

新設分割が成立するまでには、計画書の作成をはじめ、計画内容の関係者への開示や株主総会の承認など、段階的な手続きがあります。以下で、新設分割の手続きの概要についてご紹介します。

1. 新設分割計画の立案を行う

新設分割を行う際に、経営者が最も注意すべき点の1つが「新設分割計画」です。

新設分割計画とは、新設分割を成功させるためのロードマップのようなものです。計画を作成すれば、新設分割のスケジュールが具体的に定まり、手続きをスムーズに進められます。また、新設分割によって得たい理想的な結果を明確にしておくことで、計画からの逸脱を防ぎ、目的達成に近づけます。

新設分割は、会社組織を大きく変える出来事なので、計画なしに安易に進めてしまうと様々な問題が発生し、思わぬ結果に繋がる恐れがあります。新設分割計画をしっかりと作成し、長期的な視点で計画を進めることが非常に重要です。

2. 分割計画書を作成する

次に行うのは、新設分割計画書の作成です。

計画書には以下の項目を記載するのが必須とされています。

・新設会社の目的、商号、本店所在地、株式総数、その他定款に記載する事項

・譲受会社が承継する資産・債務、雇用契約その他の権利義務に関する事項

・譲渡会社に対する対価に関する事項(その数、額など、またはその算定方法など)

・譲渡会社・譲受会社の組織・体制に関する事項(設立会社の定款・役員など、譲受会社の資本金準備金に関する事項など)

・(人的分割の場合)譲渡会社における剰余金の配当など

3. 事前備置及び官報公告を行う

新設分割計画書を作成した後に行うのが、「事前備置」という手続きです。分割する会社が新しい会社を設立してから6ヶ月間、一定の情報を記載した書類を会社の本店に置いておく必要があります。事前措置では、新設分割の計画内容や分割によって生じる対価の額が適正であることを示す書類を添え置きます。

事前備置が終わると、次に「官報公告」という手続きを行います。「官報公告」とは、官報という官庁の発行する新聞に新設分割を行う旨を掲載する手続きのことです。官報公告には、新設分割によって設立される会社の名前や住所、財産状況などが記載されます。また、公告を見た債権者が一定期間内に異議を申し立てる権利がある旨も記載されます。

さらに、個々の債権者に対しても新設分割を行う旨を通知する必要があります。ただし、会社が定款で定めた方法(例:日刊新聞への掲載や電子公告)で債権者に通知を行った場合は、個々の債権者への通知を省略できます。官報で公告する会社の場合は省略できないので、注意しましょう。

4. 株主総会で承認を得る

原則として、譲渡会社は株主総会の特別決議によって、新設分割計画の承認を受けなくてはいけません。ただし、譲受会社が承継する資産の帳簿価額の合計が「譲渡会社の総資産額(法務省令の定める算定額)の5分の1以下」の場合は、承認を得る必要はありません(簡易分割)。

5. 債権者保護手続きを行う

譲渡会社は、新設分割の計画が株主総会で決議・承認された日から2週間以内に、株主に対して新設分割を行う旨を通知、あるいは公告しなければなりません。新設分割を行うことに反対する譲渡会社の株主には株式買取請求権※1が認められています。

※1 株式買取請求権:株主が株式を会社(この場合は譲渡会社)に買い取ってもらうように要求できる権利

6. 新株予約権者に通知・公告を行う

異議を述べられる債権者がいる場合は、当該債権者に対して譲渡会社は所定の事項を官報※1に公告しなければなりません。また、すでに会社が認識している債権者には個別に催告をするか、定款に定める官報以外の方法(日刊新聞紙又は電子公告など)で通知する必要があります。

※1 官報:一般市民に知らせる事項がまとまっている、政府が毎日刊行する文書

7. 新設分割の登記申請を行う

新設分割をする場合は、会社法924条によって新設会社の設立登記が義務づけられています。

新設分割の登記申請は、以下2つのパターンに分けられます。

1. 同時申請:分割する会社と新しく設立する会社が同じ登記所の管轄区内にある場合、別々で申請書を作成して同時に提出する方法

2. 経由申請:新たに設立する会社が分割する会社の登記所の管轄区内ではない場合、新設する会社の登記所を経由して申請する方法

新設分割の手続きで注意すべきポイント

次に、新設分割の手続きで注意すべき3つのポイントを解説します。具体的には以下のとおりです。

・新設分割の登記には期限がある

・新設分割の登記申請者は決まっている

・新設分割の登記は法務局で申請する

注意点を押さえておかなければ、新設分割の手続き中がスムーズに行かなくなる恐れがあります。しっかりと頭に入れておきましょう。

新設分割の登記には期限がある

新設分割の登記は、会社法によって「分割の効力が発生した日から2週間以内に完了すること」が定められています。期限を過ぎて申請しても過料は請求されませんが、申請しない限り分割の効力は発生しません。つまり、新設分割の登記を行わなければ新設会社が存在することを法的に示せないのです。

新設会社の取引において不利益が生じる可能性があるため、できるだけ早く登記申請を進めましょう。

新設分割の登記申請者は決まっている

新設分割の登記申請ができるのは、以下3点のいずれかに当てはまる方のみとなります。

1. 分割会社の会社代表者(分割会社の代表者)

2. 新設会社の会社代表者(新規設立会社の代表者

3. 分割会社の会社代表者、もしくは新設会社の会社代表者から依頼を受けた司法書士

ほとんどの場合は会社分割の登記申請専門家である司法書士に依頼するので、代理による登記申請が多いとされています。

新設分割の登記は法務局で申請する

新設分割の登記申請は、設立する会社の本店所在地を管轄する法務局で、申請する必要があります。

なお、分割会社では申請する人と申請する場所が異なるため、注意が必要です。

新設分割の登記手続きで必要な書類

手続きが終わった後は、譲渡会社と譲受会社それぞれが、以下の登記申請を法務局に依頼する必要があります。

・譲渡会社→譲渡会社の「変更登記」

・譲受会社→譲受会社の「設立登記」

登記申請は、「変更登記」と「設立登記」を同時に行う必要があります。

新設会社と譲渡会社の本店所在地の登記所が同一管轄内である場合は、変更と設立の申請書をそれぞれ作成した上で同時に申請を行います。これを「同時申請」といいます。

一方、新設会社と譲渡会社の登記所が異なる管轄の場合、それぞれ異なる登記所へ申請を行う必要があります。この場合は、新設会社の本店所在地を管轄する登記所を経由して、変更登記を行うことができます。これを「経由申請」といいます。

なお、登記を依頼するときは以下2点にも注意しましょう。

・本店の所在地にて必要な手続きが終了した日、もしくは両社が定めた新設会社の設立日のどちらか遅い日から2週間以内に登記を行う

・新設分割により設立する会社(譲受会社)が新設分割に際して支店を設けた場合、その支店所在地において、手続きが終了した日から3週間以内に登記を行う

なお、その際の添付書類は極めて多岐にわたります。以下はあくまで一例です。よく確認してから、書類を用意しましょう。

・新設分割契約書

・譲受会社の設立に関する書面(定款など)

・譲渡会社の登記事項証明書

・新設分割契約の承認があったことを証する書面(株主総会議事録など)

・譲渡会社が合同会社であるとき総社員の同意を証する書面

・代表取締役の印鑑証明書

・債権者異議手続関係書類(公告・催告をしたことを証する書面など)

新設分割の税務

続いて、新設分割における基本的な税務について解説します。

資産・負債の譲渡損益に課される税

新設分割が実施される際、分割される事業に含まれる資産・負債は時価で譲渡されたものとみなされます。

該当する資産・負債の譲渡会社における簿価と直を差し引きし、譲渡による利益が生じれば譲渡益、損失が生じれば譲渡損となります。この譲渡損益は、その年度の課税所得に通算されて法人税が課されます。

株主の「みなし配当」に課される税

新設分割は、税法上「分割会社の純資産の一部が新設会社に移りその対価として新設会社株式などが分割会社(の株主)に入る」という取引となります。

譲渡会社が対価として受け取る株式は、出資(資本金)とみなされる部分と、利益積立金としてみなされる部分の2つの意味合いがあり、そのうち利益積立金としてみなされる部分が「みなし配当」となり、これについて課税を受けることになります。

不動産承継に課される税

譲受会社に、譲渡会社から不動産が承継される場合、不動産取得税の納付が必要です。

ただし、以下の全ての条件を満たすケースでは、不動産取得税が非課税となります。

・対価が譲受会社株式の交付のみ

・組織再編税制の「資産移転」「事業継続」「雇用継続」の要件を満たしている

・分割型新設分割の場合、対価である株式が株主の持分比率に応じて交付される

新設分割の活用事例

実際に実施された新設分割の事例を紹介します。

古河電気工業とNTTエレクトロニクスの事例

2016年12月に、古河電気工業株式会社とNTTエレクトロ二クス株式会社が、共同新設分割で2つの合弁会社を設立しました。

この新設会社は、インターネットがより速く安定したものになるために必要な回路や光半導体を手掛けるメーカーです。クラウドサービスの普及などに伴い、そのために必要な光部品の需要が増大することを予想し、安定した生産体制の構築が主な目的となっています。

アークランドサービスの事例

2016年2月に、アークランドサービス株式会社が、レストラン事業を新設分割で分社化しました。

アークランドサービスは、とんかつチェーン「かつや」をはじめ様々な飲食店を運営していましたが、新設分割により「かつや」事業を株式会社かつやに、イタリア料理店Cento per Cento」事業をフィルドテーブル株式会社にそれぞれ承継し、アークランドサービスは「アークランドサービスホールディングス株式会社」に商号変更を行いました。

この新設分割は、グループ企業間での経営責任の明確化、意思決定の迅速化などといった事業の効率化を目的に実施されました。

信越ポリマーと昭和電工マテリアルズの事例

2021年8月に、信越ポリマー株式会社昭和電工マテリアルズ株式会社の間で実施されたM&Aで新設分割が活用されました。

昭和電工マテリアルズが、新設分割で食品包装用ラッピングフィルム事業を承継する新会社を設立し、その新会社の全株式を信越ポリマーが取得し、完全子会社化しています。

食品包装用ラッピングフィルム事業を強化するために、このM&Aが実施されました。

まとめ

以上のように、新設分割には契約の引き継ぎに関して債権者からの了承が不要であること、資本準備金や資本剰余金の引き継ぎができること、含み益が課税対象から外れることなどのメリットがあります。一方で、譲受企業が非上場会社の場合、株式の現金化が困難になるというデメリットがあるので注意しておきましょう。

新設分割の手続きは非常に煩雑なので、M&Aアドバイザーに相談しながら進めていくことをおすすめします。