自社を後継者に引き継いでもらいたい場合や、事業の一部で撤退を考えている場合、事業譲渡や会社分割といったM&Aの手法が検討できます。どちらにするかは、それぞれのメリットとデメリットを把握した上で、会社の状態や譲渡先の都合などに合わせて選択することになるでしょう。

事業譲渡と会社分割は事業を承継させるという点では同様ですが、税務や債務などの細かい部分では別の扱いを受ける点や、メリットとデメリットが相反するという違いがあります。

事業承継を考える上で、まずは事業譲渡と会社分割の違い、メリット・デメリットについて知ることが大切です。

上場企業に負けない 「高成長型企業」をつくる資金調達メソッド

本資料では自社をさらに成長させるために必要な資金力をアップする方法や、M&Aの最適なタイミングを解説しています。

・縮小する日本経済市場を生き抜くために必要な戦略とは?

・まず必要な資金力を増強させる仕組み

・成長企業のM&A事例4選

M&Aをご検討の方はもちろん、自社をもっと成長させたい方やIPOをご検討の方にもお役立ていただける資料ですので、ぜひご一読ください。

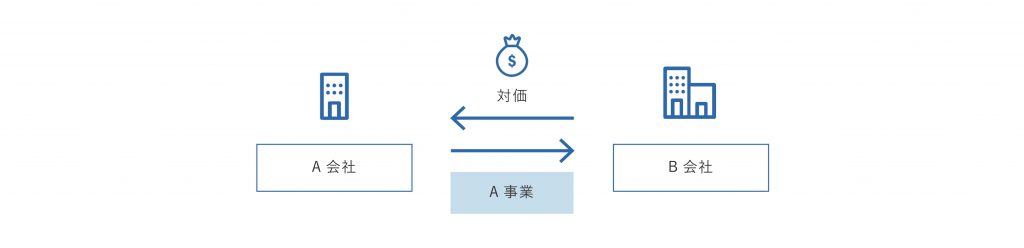

事業譲渡とは?

事業譲渡とはM&Aの手法の1つであり、会社の一部または全部の事業を第三者に譲渡(売却)することを指します。

事業譲渡は、売買・賃貸借契約による取引行為であり、契約を結び、「資産・負債・契約」を譲渡することになります。この「資産・負債・契約」の範囲は、契約の前に譲渡側、譲受側の双方による交渉により選択することが可能です。

事業の全てを譲渡するなら「全部譲渡」、範囲を定めて譲渡する場合は「一部譲渡」となります。譲渡の対象は、会社設備や不動産、債務・債権、人材、ブランド(のれん)、ノウハウなど、有形・無形のものが含まれます。

ただし、会社法で定められた競業避止義務により、事業を譲渡した企業は、定められた地域や期間において、同一の事業を行うことができなくなるため、注意が必要です。

▷関連記事:M&Aの事業譲渡とは?株式譲渡や会社分割との違いからメリット・デメリットまで解説

事業譲渡のメリット・デメリット

事業譲渡を検討する際に、経営者の方が特に重要視しているのがメリットとデメリットでしょう。これを把握しておけば、事業譲渡にするのか、別の方法にするのかを検討できます。

ここでは、事業譲渡を行うメリットとデメリットを紹介します。

▷関連記事:事業売却とは?個人事業、イグジット、事業承継など目的別に解説

事業譲渡のメリット

事業譲渡には、次のメリットがあります。

1. 後継者問題を解決できる

2. 採算の取れない事業や中核ではない事業を整理できる

3. 資金が得られる

それぞれのメリットを解説します。

メリット1:後継者問題を解決できる

近年、中小企業の経営者の悩みの1つとして、後継者不在の問題があります。事業譲渡を行うことにより、会社の事業を第三者に承継してもらうことができるため、後継者不在の問題を解決する選択肢となり得ます。

会社を存続させるなら、会社全体を譲渡すれば良いと思われるかもしれません。しかし、本業を第三者に譲渡し、経営の負担の少ない事業の一部を残すことにより、残った法人格を継続することができます。

▷関連記事:中小企業の後継者問題はM&Aで解決できるか

メリット2:採算の取れない事業や中核ではない事業を整理できる

会社に不採算事業があったり非中核事業がある場合、コストがかさんだり、経営資源が分散してしまったりするケースがあります。

しかし、自社にとってはマイナスな事業でも、他社にとってはその事業を譲り受けることで新しい販路を得られたり、スケールメリット(規模の経済性・規模の優位性)を得られたりすることもあるのです。

このように、事業を譲渡する側、譲り受ける側、それぞれにメリットがある場合、事業譲渡はスムーズに交渉が進むことが多くなります。

メリット3:資金が得られる

事業を譲渡することで、譲渡対価として現金を取得できます。

不採算事業や非中核事業を譲渡した場合、取得した資金を中核事業に集約して使うことができます。もしくは、新規事業に投資することも可能です。

事業譲渡のデメリット

メリットの多い事業譲渡ですが、いくつかデメリットもあります。主なデメリットとしては次の点が挙げられます。

1. 課税や負債の処理に注意を要する

2. 取引先や従業員ごとに同意を得る必要がある

各デメリットを解説します。

デメリット1:課税や負債の処理に注意を要する

事業譲渡での最大のデメリットは、課税や負債の処理です。

事業譲渡では譲渡する「資産・負債・契約」について、それぞれ個別の承継という扱いになり、何を承継して、何を承継しないのかをしっかり見極めないと、譲渡側、譲受側共に税金や負債で損をしてしまうことがあるのです。

まず課税についてですが、譲渡する事業の資産と負債の差額がプラス(利益)になれば譲渡企業には法人税が課されます。また、売却額から消費税対象外の資産(土地など)を差し引いた額には消費税が課税されます。

そして、負債については処理が難しくなります。「譲渡する事業の中に負債を含めて、その分売却額を低く見積もる」もしくは「負債は承継せずに売却額を高くして、売却益から負債を返済する」などから、処理方法を選択します。

ただし、契約を引き継ぐ際には、取引相手の合意を得ることが必要です。また、金融機関から借り入れている負債に関しても、引き継ぎについて金融機関の同意が必要になるため、処理が難しくなることもあります。

このように、課税や負債については、移転の手続き・処理において煩雑であるため、非常に面倒であるという点がデメリットとして挙げられます。

デメリット2:取引先や従業員ごとに同意を得る必要がある

事業譲渡では、取引先や従業員をそのまま引き継ぐことはできません。

買い手企業が取引先や従業員との契約も引き継ぎたいと考える場合は、各取引先と従業員から同意を得ることが求められます。同意が得られない場合は取引契約や雇用契約を引き継げないため、期待したような事業展開を実現できない可能性があります。

会社分割とは?

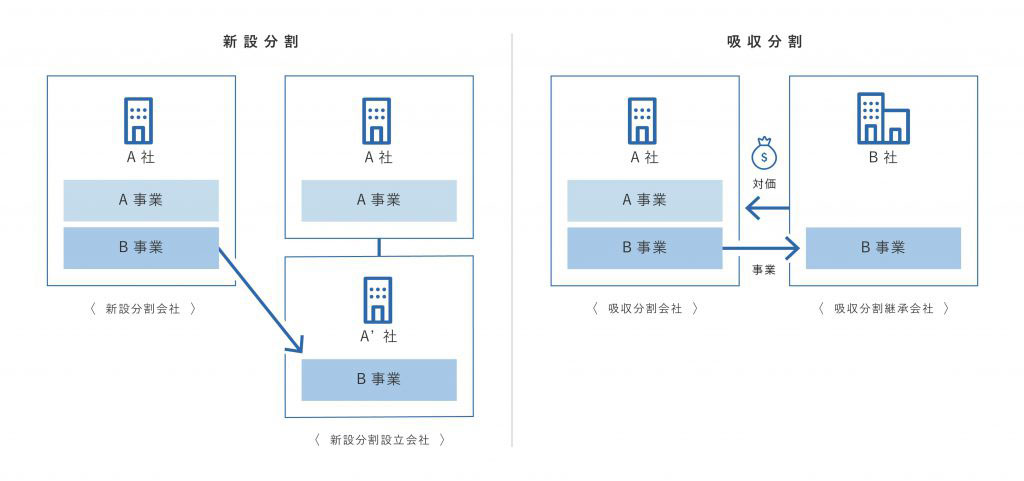

会社分割とは、株式会社または合同会社で運営している特定の事業について、その権利義務の全部または一部を包括的に別の会社へ承継することをいいます。会社分割は、「新設分割」と「吸収分割」の2つに分類できます。

新設分割

新設分割とは、分割した事業を新しく設立した企業に承継することです。企業を新設する手間や時間がかかりますが、既存事業や社内文化などもない状態のため、承継した事業とのすり合わせの必要もなく比較的スムーズに承継できます。

吸収分割

吸収分割とは、分割した事業を既存企業に承継することです。企業を新設する手間や時間はかかりませんが、既存事業や社内文化などのすり合わせが必要になり、承継した事業が軌道に乗るまで時間がかかる可能性があります。

会社分割についても、まずはメリットとデメリットを解説します。

▷関連記事:会社分割とは?メリットから意味や種類、類型までを解説

会社分割のメリット・デメリット

ここでは、会社分割のメリットとデメリットを紹介します。

会社分割のメリット

会社分割には次のメリットがあります。

1. 個々の契約なども承継できる

2. 譲受企業に資金がなくても実施できる

3. 転籍する従業員の個別の同意が不要

それぞれのメリットについて解説します。

メリット1:個々の契約なども承継できる

会社分割は、権利義務を包括的に承継するものなので、1つ1つの契約をそのまま譲受企業に承継できます。

権利義務には、債務や契約上の地位などが含まれるので、債権者との個別の手続きがないということは大きなメリットです。

メリット2:譲受企業に資金がなくても実施できる

会社分割は資本の分割というスタンスを取ることが可能です。その場合、譲渡企業に対して譲受企業の株式を交付することで、対価とすることができます。

もちろん対価を金銭にすることもできますが、対価を株式にすれば、資金を用意する必要がありません。

メリット3:転籍する従業員の個別の同意が不要

会社分割で承継される権利義務の中には、各従業員の労働契約も含まれます。様々な考えを持つ従業員から個別に同意を得るのは非常に時間がかかる作業です。そのため、同意をそれを必要としないことは、企業にとって大きな利点でしょう。

会社分割のデメリット

会社分割には、いくつか注意すべきポイントがあります。デメリットになり得るポイントとしては、次のものが挙げられます。

1. 税務の手続きが煩雑

2. 簿外債務を引き継ぐ可能性がある

各デメリットについて解説します。

デメリット1:税務の手続きが煩雑

会社分割では、法人税や所得税がかかります。また、新設分割の場合には、会社の設立登記を行う際に必要な登録免許税なども課税されます。

会社分割には「適格要件」という条件があります。この要件を満たしていると、対価として現金を取得した場合に得た譲渡益は課税対象となりません。

しかし、適格要件を満たすためには、支配関係などによって、異なる一定の条件を揃える必要があります。

例えば、「親子会社間の事業が関連するものであること」などのいくつかの条件が存在し、その条件を揃えることに手間や工数がかかります。

デメリット2:簿外債務を引き継ぐ可能性がある

会社分割では事業をまとめて引き継ぐため、簿外債務も引き継ぐ可能性があります。

M&Aを実施する前にデューディリジェンスを丁寧に実施し、簿外債務の有無や金額についても調べておくことが望ましいですが、必ずしも全ての簿外債務を把握できるわけではありません。会社分割実施後に多額の簿外債務が発覚し、経営に大きな影を落とす可能性も想定されます。

事業譲渡と会社分割の違いを比較

| 違い | 事業譲渡 | 会社分割 |

| 会社法の違い | 取引法上の契約 | 組織再編行為 |

| 債権や債務の違い | 債権者保護手続は不要 | 原則、債権者保護手続が必要 |

| 雇用関係における違い | 個別同意 | 包括承継(労働者保護手続は必要) |

| 許認可の違い | 再取得が必要 | 再取得が必要(自動的に承継されるものもある) |

| 消費税などの税務の違い | 消費税:課税不動産所得税:課税軽減措置:受けられない | 消費税:非課税不動産所得税:非課税(一定の要件を満たせば)軽減措置:受けられる |

| 会計処理の違い | 譲渡した資産・負債と譲渡対価との差額を譲渡益とする | 分割した企業あるいは分割した企業の株主の投資が継続しているか、清算されたかによって会計処理が異なる |

事業譲渡と会社分割はM&Aの手法の1つであり、譲渡企業の事業の全部、または一部を別の会社に承継させるという点でも同じです。会社の状況に合わせ、それぞれのメリット・デメリットがどのように当てはまるかを考えてどちらか決めるのが良いでしょう。

また、事業譲渡と会社分割にはメリットとデメリット以外にも違いがあります。以下で詳細を紹介します。

1.会社法上の違い

事業譲渡は、株式の変動を伴わない取引法上の契約です。そのため、会社法における組織再編行為に該当しません。一方、会社分割は、会社法における組織再編行為に該当します。

いずれの場合も、会社の事業を譲渡するという点では共通していますが、この法的な性質の違いによって、実務や法務、税務面での取り扱いが変わってきます。

2.債権や債務の違い

「債権者保護手続き」とは、債権者(取引先や金融機関など)に対して、組織再編行為を行う旨を事前通知し、債権者からの異議申し立てを受け付ける期間を設ける手続きを指します。

債権や債務について、事業譲渡では債権者保護手続きが必要とされていません。ただし、債務を承継させるためには、債権者の個別同意が必要であり、事業譲渡契約書に明示されない債務については、譲受企業は引き継ぐ義務を負いません。

一方、会社分割では、会社の権利義務は譲受企業に包括的に承継されるため、債権者の承諾は不要ですが、原則的に債権者保護手続きが必要になります。

3.雇用関係における違い

従業員との雇用関係については、事業譲渡は個別に労働契約を結び直す必要があります。会社分割では、労働者保護手続きがあるものの、個別の再契約は必要ありません。

4.許認可の違い

事業譲渡では、許認可を新たに取得する必要があります。会社分割では包括承継の中に含まれるため、承継できるものがあります。ただし、承継できないものも多くあるので注意が必要です。

例えば、会社分割の場合でも宅地建物取引業などの免許の取得や貸金業の登録などは新たにする必要があり、一般自動車運送事業や旅館業の許可などは行政庁の許可を必要とします。そのため、必要になる許認可について、承継が出来るものかどうか事前に確認しておくべきでしょう。

5.消費税などの税務の違い

税金に関しても事業譲渡と会社分割で異なる点があります。

・消費税

事業譲渡:課税資産の合計額に課税

会社分割:非課税

・不動産取得税

事業譲渡:課税

会社分割:課税(地方税第73条の7第2号後段及び地方税法施行令第37条の14に定める会社分割により不動産を取得した場合は非課税)

・登録免許税・不動産取得税などの軽減措置

事業譲渡:受けられない

会社分割:受けられる

という違いがあります。

6.会計処理の違い

事業譲渡では、譲渡した資産・負債と譲渡対価との差額が譲渡益になるため、貸方に計上します。

一方、会社分割では、分割した企業あるいは分割した企業の株主の投資が、継続しているか、清算されたかによって、会計処理が異なります。会社分割後に実施する事業譲渡を、会社分割とは別個の取引と考える場合は、受け入れた資産と負債の差額が株主資本となり、会社分割の契約で定められた資本金の額が、資本金となります。

事業譲渡と会社分割を選ぶポイント

自社のケースに適したM&Aを実施するために、適切なM&Aの種類を選ぶことが大切です。事業譲渡と会社分割を選ぶ際に注目したいポイントを紹介します。

事業譲渡を選ぶほうが良いケース

次のいずれかに該当するときは、事業譲渡が適していると判断することがあります。

・引き継ぐ資産を個別に選びたいとき

・後継者不在の問題を解決したいとき

事業譲渡では、引き継ぐ資産・負債を個別に選択できます。事業全体を引き継ぎたくないときは、事業譲渡を選ぶほうが良いでしょう。

また、後継者不在の企業も、事業譲渡を選択すべきケースです。事業を第三者に売却することで、事業そのものが残り、なおかつ買い手企業が経営を承継してくれます。

会社分割を選ぶほうが良いケース

次のいずれかに該当する場合は、会社分割が適していると考えられます。

・M&Aにかかるコストを抑えたいとき

・取引先や従業員の引き継ぎをまとめて実施したいとき

会社分割は株式を対価として事業を売却するため、現金がなくても実施できます。一方、事業譲渡では原則として現金を対価とするため、現金のない状態では実施が困難です。

さらに、事業譲渡では取引先や従業員との契約をそのまま引き継げないため、それぞれと交渉し、新たに取引契約や雇用契約を締結しなくてはいけません。取引先や従業員が契約に同意しない場合は、期待したような経営を実現できない可能性があります。

一方、会社分割は取引先や従業員をまとめて引き継げるため、個々に交渉する必要がありません。承継した事業にタイムロスなく着手でき、利益を逸失しにくくなります。

まとめ

今回は事業譲渡と会社分割の知っておきたい違いやメリットとデメリットについて紹介しました。

契約や債権・債務、税務などについて、それぞれを自社に当てはめて比較すれば、自ずとベストな方法が見つかるはずです。

事業譲渡や会社分割は、手続きが煩雑で検討する要素が多いため、慎重に、しっかりと計画を立ててスムーズに進められるようにしましょう。