少子高齢化が進み労働人口が減少する中で、組織再編を行い、社会の変化に対応することは、多くの会社にとって課題となっています。

組織再編において会社分割は有効な手段であり、会社分割の手法の1つである吸収分割も、社会の変化への対応策の1つとなり得ます。今回は吸収分割とはどのようなスキームを取るのか、図解を交えて解説していきます。

▷関連記事:M&Aで人口減少に対応する

上場企業に負けない 「高成長型企業」をつくる資金調達メソッド

本資料では自社をさらに成長させるために必要な資金力をアップする方法や、M&Aの最適なタイミングを解説しています。

・縮小する日本経済市場を生き抜くために必要な戦略とは?

・まず必要な資金力を増強させる仕組み

・成長企業のM&A事例4選

M&Aをご検討の方はもちろん、自社をもっと成長させたい方やIPOをご検討の方にもお役立ていただける資料ですので、ぜひご一読ください。

目次

会社法で定められる会社分割の1つ「吸収分割」

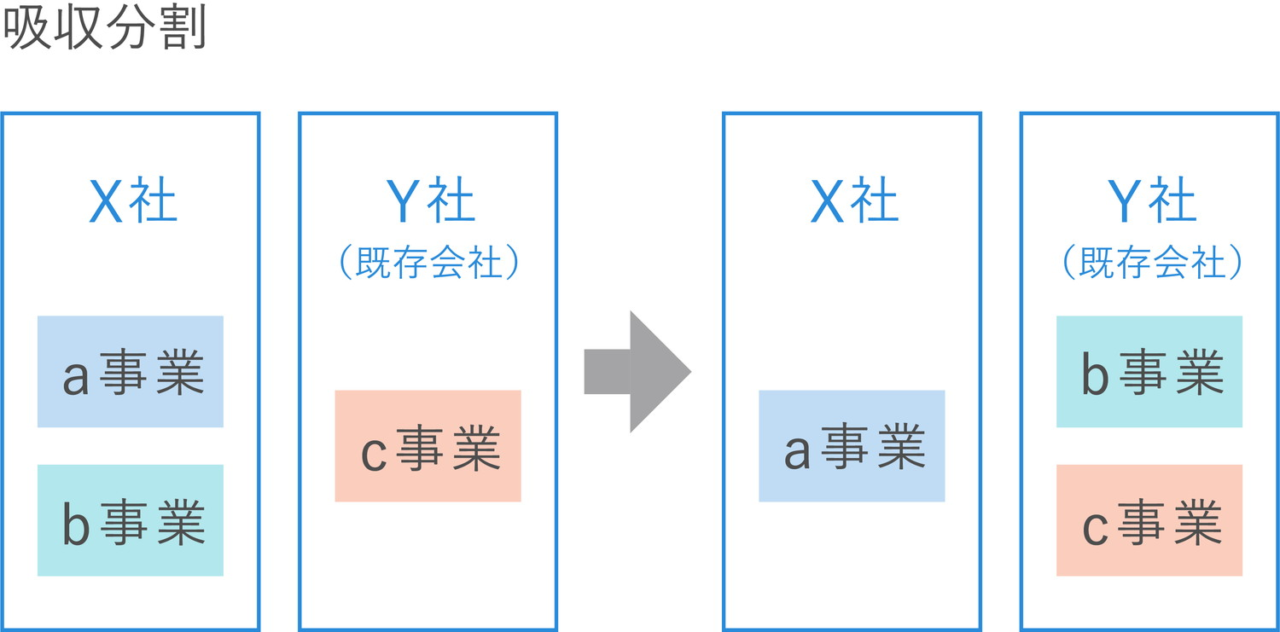

会社分割とは、当該の会社が、ある事業に関して有している権利義務の一切またはその一部を、他の既存の会社または新たに設立した会社に包括的に承継させるM&Aの手法の1つです。会社分割の1つである吸収分割は、既存の会社へ権利や債務などを包括的に承継することを指します。

会社法では、会社分割は次のように定義されています。「株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割後他の会社に承継させることをいう」(会社法第2条29項)。

以下の吸収分割のスキーム図は、既存のX社がb事業の権利義務を、既存のY社に承継する場合です。

吸収分割と新設分割の違いは?

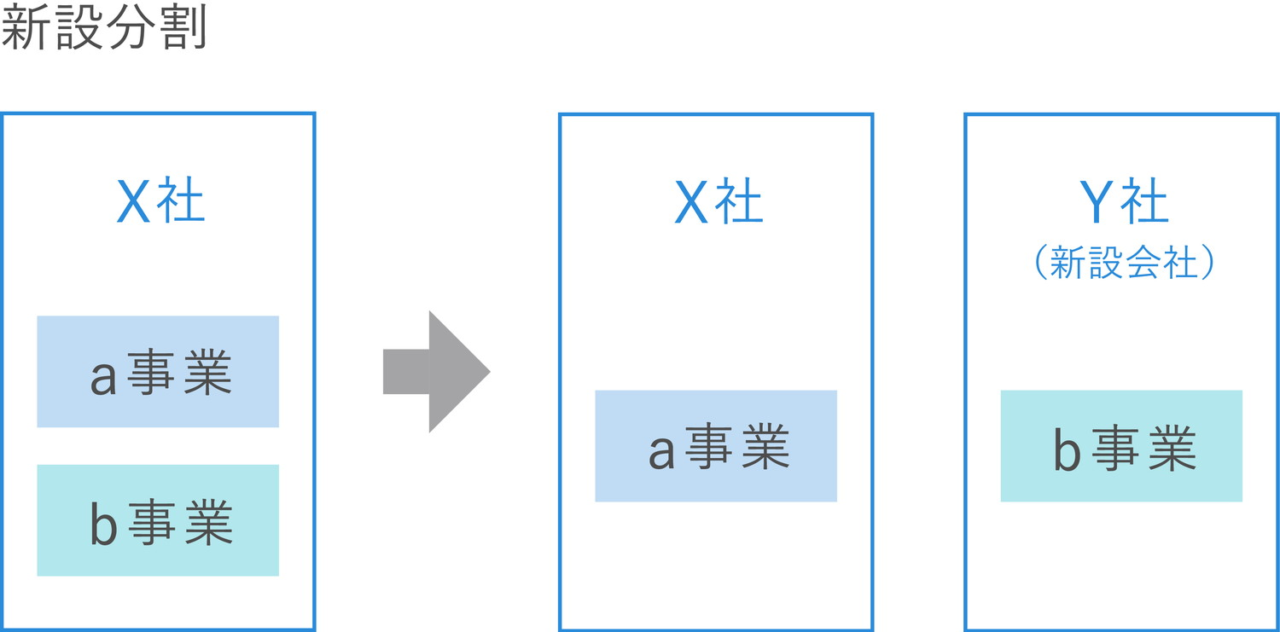

吸収分割も新設分割も会社分割の手法であり、包括的に事業を承継する点は同じです。異なる点は、吸収分割は既存の会社に承継することに対し、新設分割は承継する会社が既存ではなく、新たに設立した会社に承継する点です。

新設分割では1つもしくは2つ以上の会社が、分割する事業に関する権利義務の一部または全てを新設する会社に承継します。

つまり、既存のX社はb事業の権利義務を承継させるために、下図のようにY社を新たに設立します。また、吸収分割では対価として株式以外の財産も交付可能ですが、新設分割では対価は原則として株式を交付します。

▷関連記事:新設分割とは?実施する際の手続きやメリット、吸収分割との違いについて解説

M&Aでよく用いられる事業譲渡との違い

事業譲渡とは、会社の一部または全部の事業を第三者に譲渡(売却)することです。吸収分割と事業譲渡はどちらもM&Aの手法の1つで、事業を別会社に移転するという点は同じですが、異なる点が多数あります。

吸収分割と事業譲渡の主な違いは、以下のとおりです。

| 手法 | 吸収分割 | 事業譲渡 |

| 組織再編行為 | 該当する | 該当しない |

| 雇用・取引先などの契約 | 包括承継 | 個別承継 |

| 債権者の同意 | 原則として不要(債務によっては必要) | 必要 |

| 対価の支払い | 株式 | 現金 |

| 消費税 | 発生しない | 発生する |

吸収分割と事業譲渡の最も大きな違いは、包括承継か個別承継かという点です。吸収分割は包括承継のため、雇用契約や取引先との契約、簿外債務などを承継会社が分割会社から引き継ぎます。

一方、事業譲渡では包括的に事業が承継されるわけではなく、個別に承継されます。そのため、譲受企業と合意の上、移籍に同意した従業員の雇用契約や取引先との契約などを個別に承継でき、簿外債務は引き継がれません。

吸収分割のメリット

事業を包括的に承継する吸収分割を行うメリットには、以下のようなことが挙げられます。

1. 組織や株主関係の整理ができる

2. 不採算事業や成長性の低い部門を切り離すことが可能

3. 事業の効率化

それぞれ解説します。

メリット① 組織や株主関係の整理ができる

多くの事業を展開している場合や複数の部署が存在している場合、会社の事業や組織が複雑化していることがあります。会社の事業や組織が複雑化している際は、吸収分割を行うことで会社を整理できます。

また、多く株主が存在する会社では、株主によって注力したい事業が異なることがあります。その際、株主同士の意見が分かれるため会社の方針を決めにくい状況が起きてしまいます。しかし、吸収分割をすることによって、注力したい事業が異なる株主の関係と事業を独立させ、整理することができます。

メリット② 不採算事業や成長性の低い部門を切り離すことが可能

収益性が低い事業や、今後の成長が見込めない事業を吸収分割によって切り離すことで、コストの削減や経営の効率化を図ることができます。また、M&Aにおいては株式譲渡など他の手法を行う前に、吸収分割を行い会社の採算事業などの良い部分を残して事業承継をすることも可能です。

メリット③ 事業の効率化

不採算事業や成長性の低い事業を切り離すことで、会社の核となる事業の効率化が見込めます。事業の効率化が見込める理由は、経営資源や人材を集中して投入することが可能になるためです。

吸収分割のデメリット

吸収分割にはメリットがある反面、以下のようなデメリットもあります。

1. スケール(規模)メリットが減る

2. 人材の流出の懸念

それぞれ解説します。

デメリット① スケール(規模)メリットが減る

吸収分割では事業を切り離すため、会社全体の規模は縮小されます。例えば、吸収分割前の商品仕入れについて、複数の事業で使用する商品を大量に仕入れることでディスカウントを受けていた場合、吸収分割による規模縮小で、ディスカウントが受けられなくなることも考えられます。

デメリット② 人材の流出の懸念

会社規模の縮小はスケールメリットが減ること以外に、従業員の不安感やモチベーションの低下をもたらす要因にもなり、退職の一因になり得ます。そのため、吸収分割を行う際は、従業員の不安要素を取り除き、モチベーションを維持するための対策が必要です。

吸収分割の種類とは

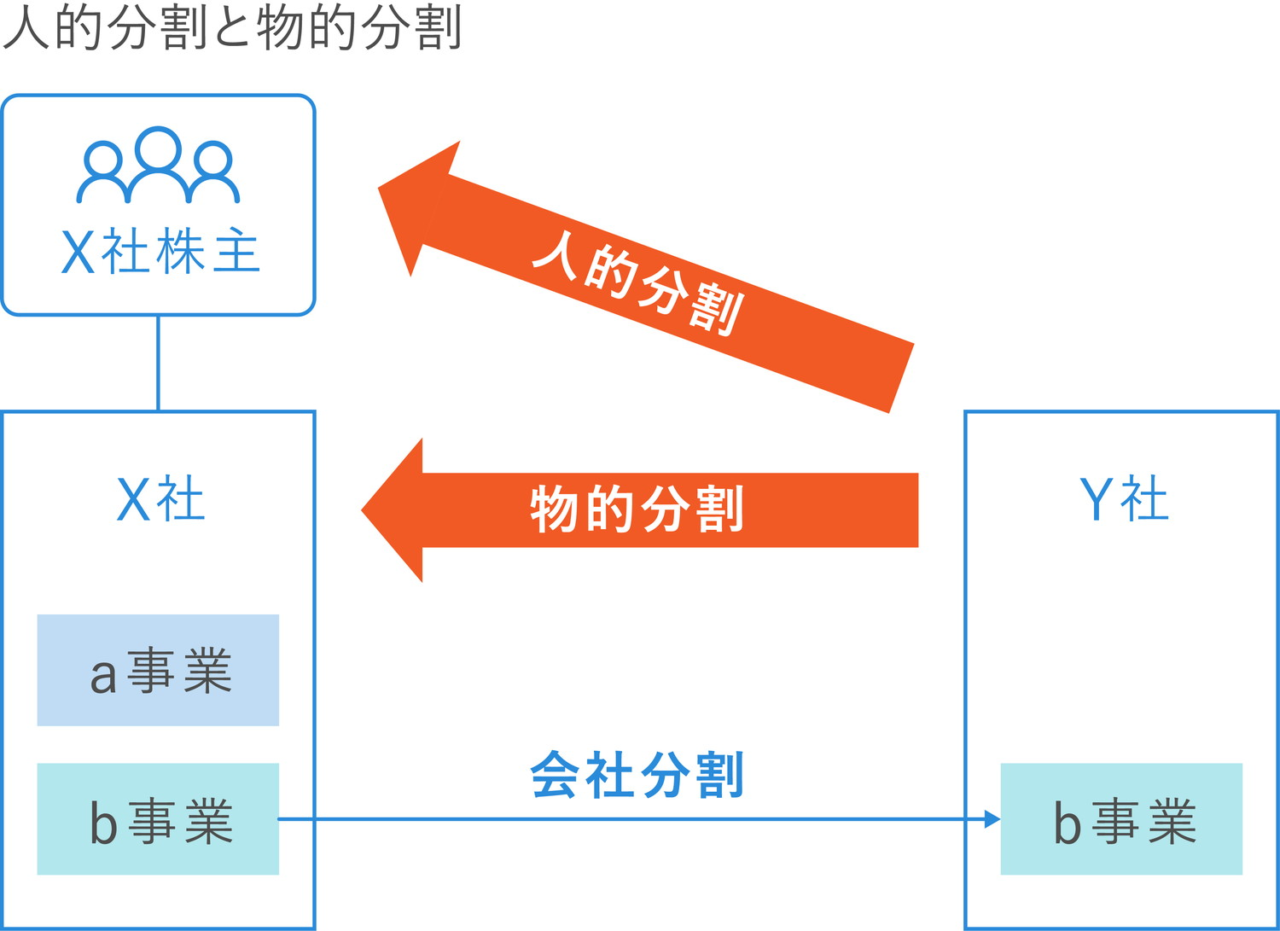

吸収分割には、対価の支払い方で分類すると2種類あります。会社法制定前に「物的分割」と「人的分割」と呼称されていた分割方法です。会社法制定後も同様の分割を行うことが可能です。

この2つの違いは、会社分割で会社を分割する会社が承継した事業の対価を、会社自身に割り当てるのか、株主に割り当てるのかという点です。会社に割り当てる場合は物的分割、最終的に株主に割り当てる場合は人的分割といいます。

※2006年5月施行の新会社法では人的分割は廃止されました。ただし、実質的には新会社法においても人的分割と同様のスキームは行えます。会社分割を行う会社が事業を承継する会社から交付された株式について、全部取得条項付種類株式の取得対価または、剰余金の配当(現物配当)としてそのまま自社の株主に交付ができるためです。

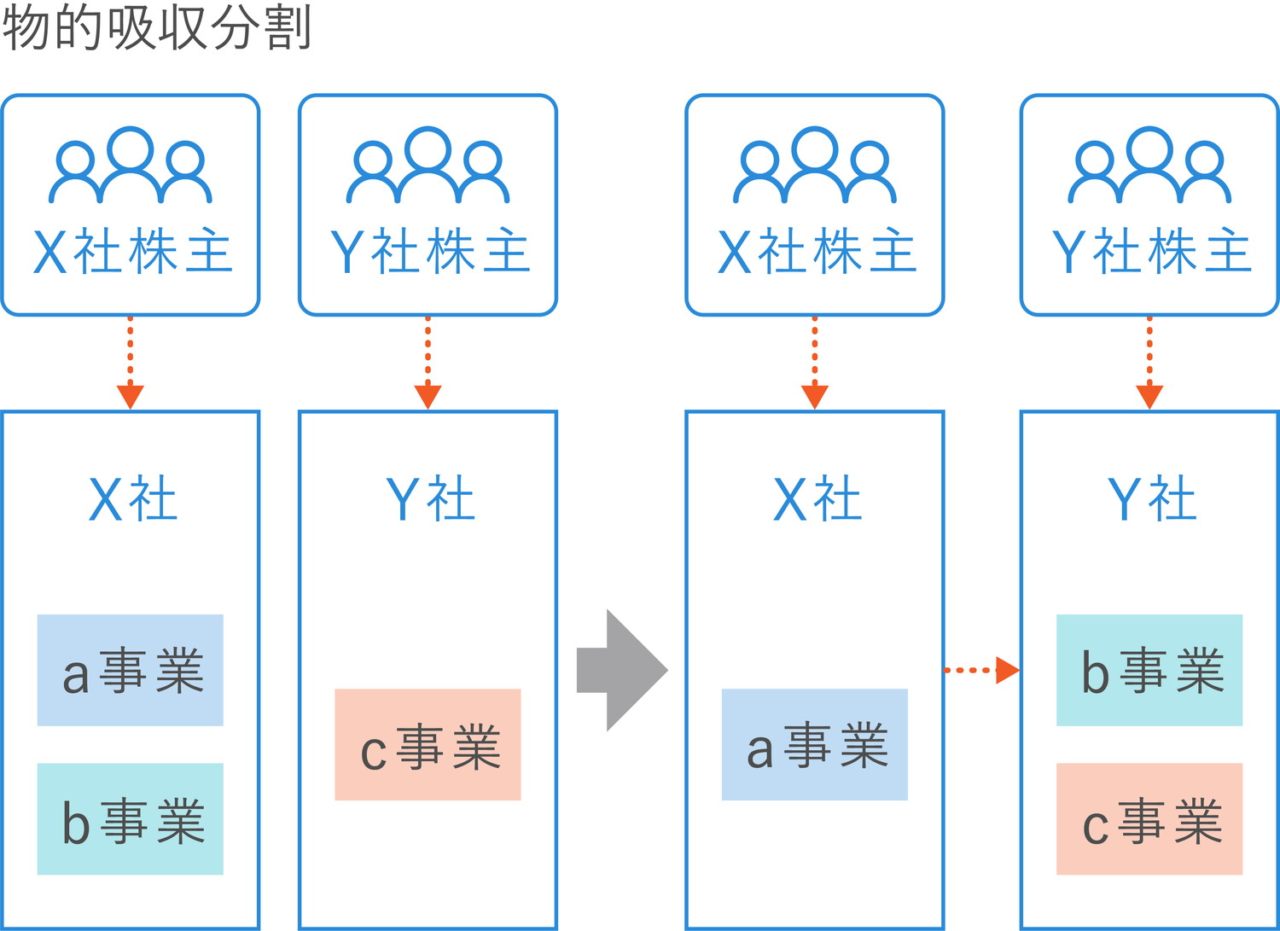

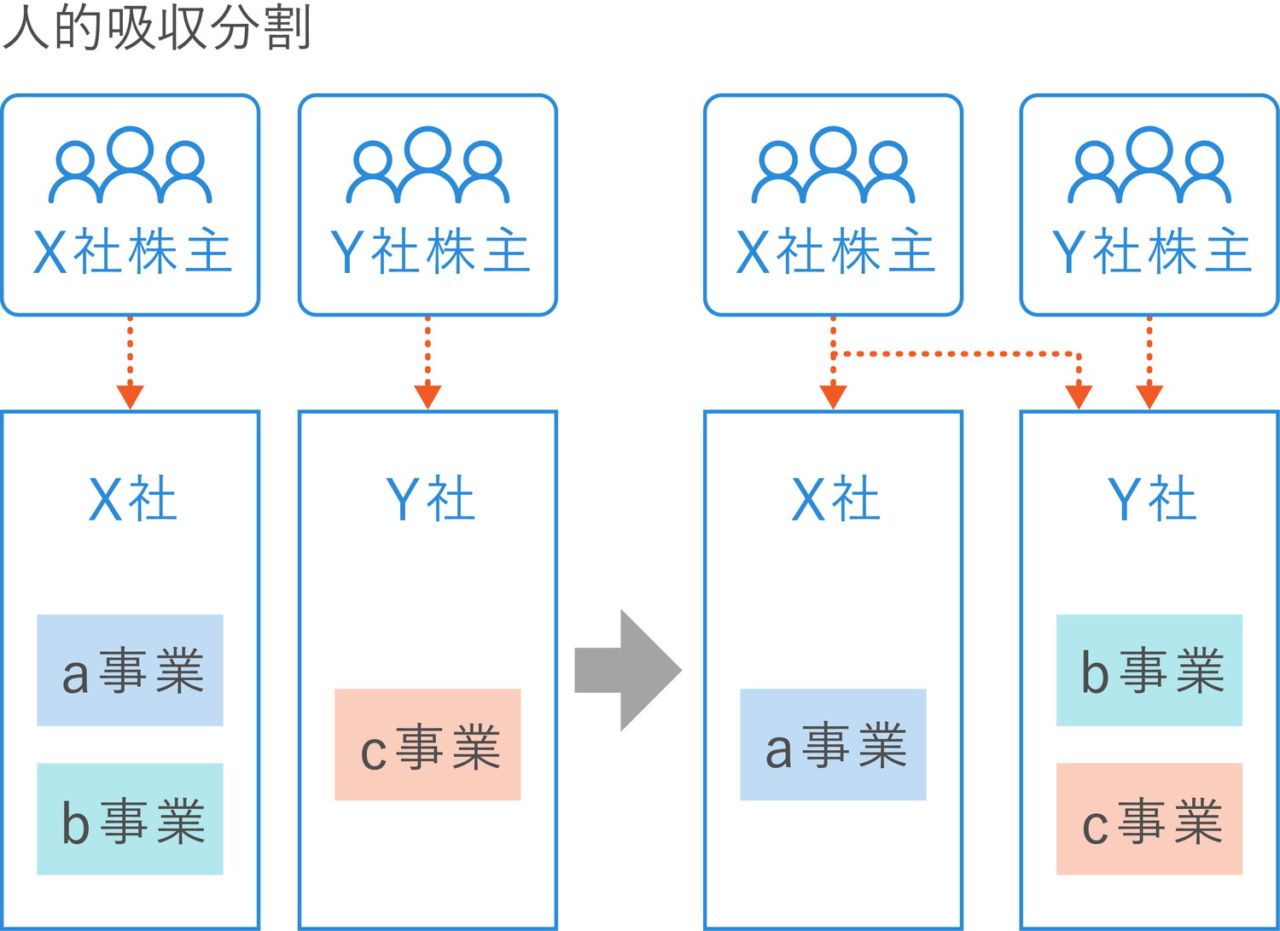

例えば、X社のb事業をY社の株式を対価として分割承継するケースについては下図のようになります。吸収分割によってX社のb事業はY社に承継され、X社はb事業分の対価をY社からY社株式で受け取ります。つまり、X社がb事業を承継し、Y社から株式の交付を受けた状態になります。これが物的吸収分割です。

それに対して、X社から分割承継されたb事業の対価をX社の株主に交付する場合を人的吸収分割といいます。対価が株式の場合はX社の株主はY社の株主にもなります。

b事業が別会社であるY社に承継される点では合併と変わりませんが、X社が残りの事業を遂行する主体として残存する点において合併とは異なります。

吸収分割を実施する流れ

吸収分割の大まかな流れは、以下のとおりです。

1. 吸収分割契約の締結

2. 労働者保護手続き(分割会社)

3. 関係者への通知

4. 開示書類の事前備置

5. 決定機関の承認

6. 効力発生後の手続き

吸収分割では、各段階で様々な手続きが必要になる他、上場企業の子会社が吸収分割を行う際には適時開示が必要になるなど、状況に応じて手続きの追加も必要です。そのため、吸収分割を実施する際は、専門家のサポートを受けることをおすすめします。

吸収分割の詳細な流れを知りたい方は下記記事もご覧ください。

▷関連記事:吸収分割の手続きやスケジュール

吸収分割を実施する際の注意点

吸収分割を実施する際は、いくつかの注意点があります。以下で、吸収分割を実施する際の主な注意点を紹介します。

なお、吸収分割を実施する際は、労働者だけでなく株主や債権者などの利益を保護するための手続きも必要です。株主や債権者が適切な判断を下すために必要な情報提供を行う目的で、上述した「開示書類の事前備置」として必要な情報を提供しましょう。

労働契約承継法の有無

吸収分割では、分割会社の権利義務が承継会社に包括的に承継されます。ただし、労働契約の承継に関しては、労働者へ与える影響が大きいため、労働契約承継法や商法等改正法附則第5条によって労働者を守ることが義務付けられています。

そのため、吸収分割を実施する際に労働契約を承継する際は手続きが必要です。労働契約の承継に伴う手続きの流れは、以下のとおりです。

1. 労働者の理解と協力を得るための努力を行う

2. 労働者との事前協議を行う

3. 労働者および労働組合への通知

4. 異議申し立てがある場合は受け付ける

吸収分割では承継会社に労働者の同意なしに移籍ができるとはいえ、労働者の権利が守られていることが前提となるので、注意しましょう。

原則、株主総会が必要

会社法上、吸収分割を実施する際は原則、効力発生日の前日までに株主総会の決議で分割の承認を得る必要があります。反対する株主が多数いる場合、承認を得るために時間がかかる可能性があるため、早期の段階で対策を講じておくことが大切です。

ただし、簡易分割や略式分割の場合は、株主総会を開催する必要はありません。

税務処理が煩雑になる

吸収分割では承継会社側の税務処理が煩雑になる傾向があります。例えば、吸収分割の場合、分割会社が「合併類似適格分割型分割(分割後、分割法人が解散する分割型分割)」に該当するかどうかで繰越欠損金の引き継ぎの可否が異なります。

また、吸収分割は包括承継となるため、資産の移転手続きが簡便なことがメリットですが、資産の移転に伴い不動産取得税が課せられる場合もあります。

さらに、吸収分割によって承継会社の規模が大きく増加してしまうと、法人住民税と事業税の負担が増える可能性があるため、法人住民税と事業税への影響も考慮しなければなりません。

そのため、吸収分割を実施する際は、吸収分割によって税務面にどのような影響が生じるかを事前に確認しておく必要があるでしょう。

まとめ

吸収分割は合併と異なり、実施後も基本的に会社として存続するため、自社の独立性を維持したままM&Aを行うことができます。

また、採算事業に特化して事業を継続できるなどのメリットがあり、組織再編に活かすことも可能です。刻々と変化していく社会に対応するために、吸収分割は組織再編を検討する際の1つの選択肢になり得ます。M&Aを検討する際や組織再編を考える際には、吸収分割を検討することをおすすめします。