不動産売買と不動産M&Aの違いについて考えた事はありますか?

「不動産を売却した後、会社を清算する」「M&Aで会社ごと譲渡する」いずれも最終的に不動産を手放す事に変わりはありませんが、株主様の最終的な手残り金額に差が生まれる可能性があります。

不動産業界に限らず、本業とは別に自社ビル・工場・店舗など少しでも不動産を所有している会社も対象になります。

そこで今回は「不動産売買と不動産M&Aの違い」について例を用いて紹介します。

不動産M&Aと不動産売買の違いとメリット・デメリット

不動産M&Aと不動産売買の違いを簡単に説明すると

不動産M&Aは不動産を保有する「法人の株式(経営権)」が譲渡対象で、不動産の所有権は法人のままとなります。不動産売買は不動産そのもの(資産)が譲渡対象で、対象不動産の所有権は移転します。

また不動産M&A、不動産売買どちらにもメリット、デメリットが存在します。下記の表では譲渡企業(売手)、譲受企業(買手)それぞれの視点からメリット、デメリット整理しています。また不動産M&Aと不動産売買では税金面を大きく変わってきます。

譲渡企業(売手)の場合

| 項目 | 不動産M&A(株式の売却) | 通常の不動産売買(資産の売却) |

| 譲渡企業(売手)メリット | ・手残りが圧倒的に多くなるケースが多い ・会社の負債や連帯保証から解放される | ・買い手が見つかりやすい ・手続きがシンプルで現金化が早い |

| 譲渡企業(売手)デメリット | ・買い手探しに時間がかかることがある ・デューデリジェンス(DD・買収監査)への対応が必要 | ・税金が高く、手残りが少なくなりがち ・売却後も会社(箱)の清算手続き等が残る |

| 工数(手間) | 【多い】 法務・財務などの詳細な監査(DD)への対応、複雑な契約書の締結などが必要。 | 【少ない】 通常の不動産仲介を通じた売買契約と決済のみで完結。 |

| 手残り(資金) | 【多い】 株式譲渡に対する税金は約20%。(一定の金額を超えると、超過分の税率が上がる。 ) | 【少ない】 法人税(約30%)+個人への配当等に対する所得税(最大約55%)の二重課税が発生する。 |

譲受企業(買手)の場合

| 項目 | 不動産M&A(株式の譲受) | 通常の不動産売買(資産の譲受) |

| 譲受企業(買手) メリット | ・不動産取得税や登録免許税などの流通税がかからない(※大幅なコストカット) ・許認可や過去の取引履歴をそのまま引き継げる | ・会社の隠れ負債(簿外債務)を引き継ぐリスクが一切ない ・新たな取得価格で減価償却を始められる |

| 譲受企業(買手) デメリット | ・簿外債務(未払い残業代や税金の未納など)を引き継ぐリスクがある ・過去の帳簿価格を引き継ぐため、減価償却費を大きく取れないことがある | ・不動産取得税、登録免許税、建物の消費税など、取得時の税金・コストが非常に高い |

税金面での違い

・不動産M&A(株式譲渡)

対象法人の株主が受け取った譲渡対価(株式譲渡益)に対し、申告分離課税(20.315%)※がかかります。

個人の手残り=株式譲渡益×(1-*申告分離課税(20.315%))

※一定の金額を超えると、超過分の税率が上がります。

・不動産売買(現物不動産売却+会社清算)

不動産売却益とその他利益に対し、法人税等(約30%~34%)が課税されます。 またその後、会社清算(残余財産分配)によって得たみなし配当は総合課税(最大約55%)がかかります。

個人の手残り=(不動産売却益+その他利益)× {1-法人税(約30%~34%)}×{1-総合課税(最大55%)}

事例を用いて、税額や手残りを算出

以下の前提条件のもと、「通常の不動産売買後に清算」した場合と、「不動産M&A(M&Aで株式譲渡)」した場合の最終の手残りを計算します。

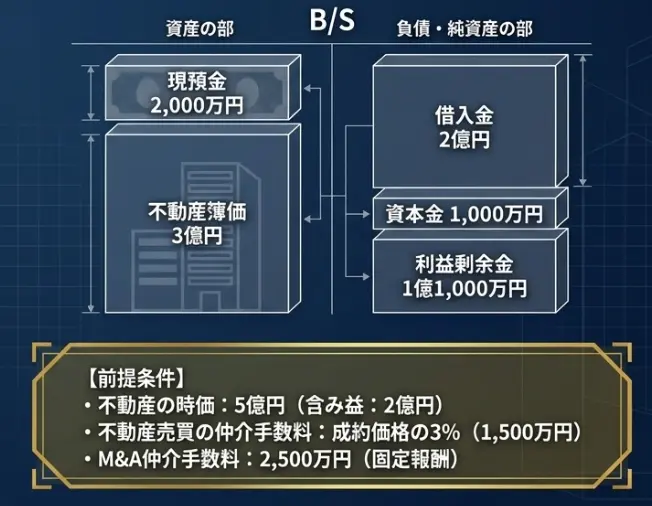

| ・違いを分かりやすくするために資産管理法人(不動産保有のみ)とする ・保有不動産は簿価(購入価格)3億円、時価に直すと5億円(含み益2億) ・不動産売買の仲介手数料は3%とし、M&A仲介手数料は2,500万円とする |

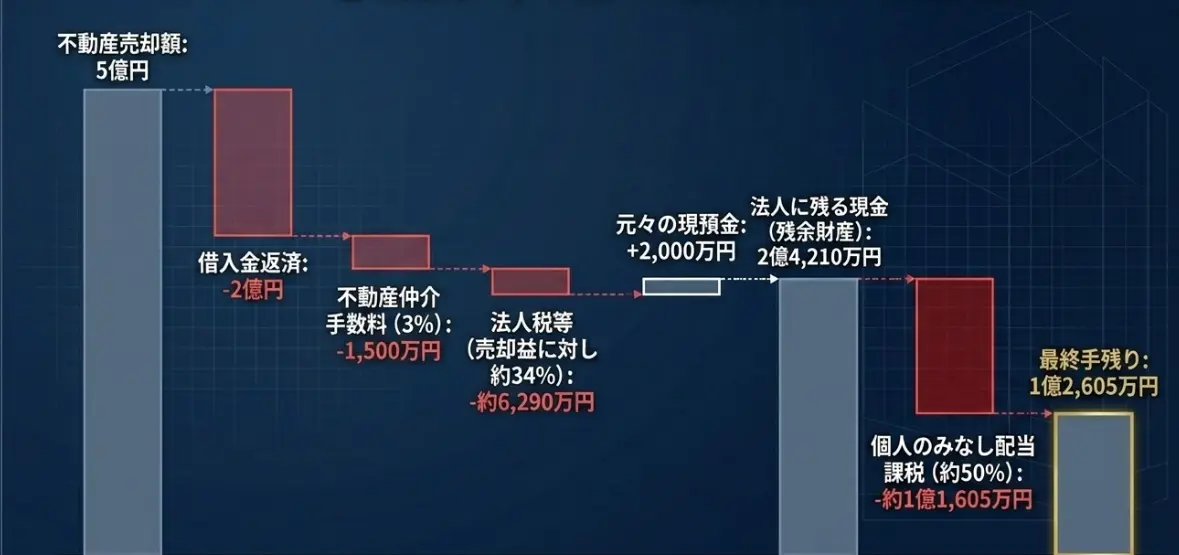

ケース①通常売買による個人の最終手残りイメージ(不動産売却後、会社清算)

不動産売却額は時価の5億円。売却不動産にかかる借入金を2億円返済し、不動産仲介手数料(3%)1,500万円を支払います。

5億円(不動産売却金額)-{2億円(借入金)+1500万円(仲介手数料)}=2億8500万円(売却益)

2億8,500万円(売却益)に対して法人税等(約34%)約6,290万円を支払い、純利益2億2,210万円です。その後会社清算の為現預金2,000万円を加算し、法人に残る現金(残余財産)2億4,210万円となります。個人のみなし配当に対し総合課税(約50%)約1億1,605万円を支払い、最終手残りは1億2,605万円となります。

→2億8,500万円(売却益)-約6,290万円{法人税等(約34%)}=2億2,210万円(純利益)

→2億2,210万円(純利益)+2,000万円(現金)=2億4,210万円(法人に残る現金(残余財産))

→2億4,210万円(法人に残る現金(残余財産))-約1億1,605万円{個人のみなし配当に対し総合課税(約50%)}=1億2,605万円(最終手残り)

ケース②不動産M&Aで譲渡した場合の個人の最終手残り(株式譲渡)

時価総資産(現預金+不動産時価)は5億2,000万円。借入金2億円、買手のリスク負担7,400万円(含み益の法人税等相当額37%控除)を考慮し、株式譲渡金額(株価)は2億4,600万円です。

M&A仲介手数料2,500万円を支払い、利益は2億2,100万円になります。利益2億2,100万円から総合課税(20.315%)約4,286万円支払い、最終手残りが1億7814万円です。

→2億4,600万円(株式譲渡金額)-2,500万円(M&A仲介手数料)=2億2,100万円(利益)

→2億2,100万円(利益)-4,286万円(総合課税(20.315%))=1億7,814万円(最終手残り)

結果として、不動産売買(最終手残り1億2,605万円)<不動産M&A(最終手残り1億7,814万円)

となり、不動産売買よりも不動産M&Aで譲渡した方が最終的な手残りは約5,000万円多いという結果となりました。

その他スキームのご紹介

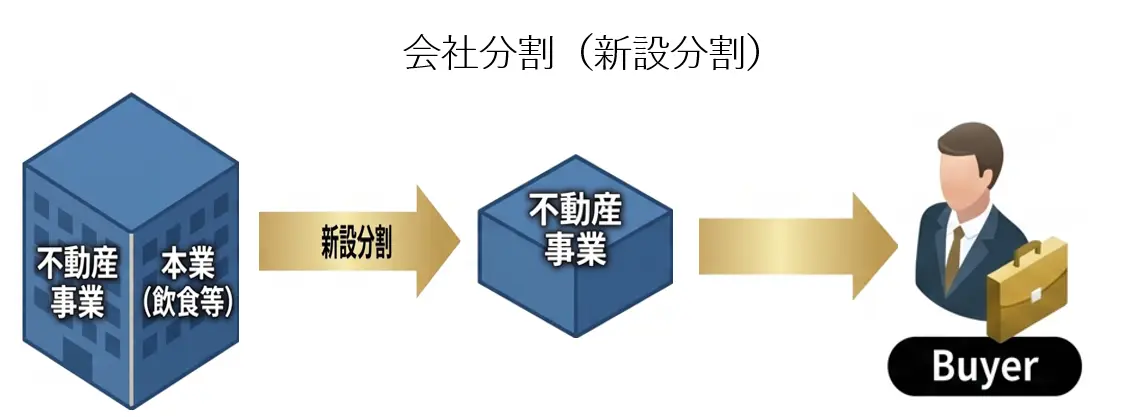

M&Aは単純な株式譲渡のみならず、多くのスキームがございます。今回は会社分割を併用したスキームをご紹介いたします。

下記の図の通り、本業とは別に不動産事業等の別事業を併営している場合に活用します。対象の不動産事業のみを「新設分割」等で切り出し、その会社の株式を譲渡します。当スキームでは本業残したいが、経営のポートフォリオとして不要となった事業のみを新設分割として切り出し株式譲渡を行います

会社分割とよく似た手法に「事業譲渡」があります。会社分割と事業譲渡は「特定の事業を他社へ切り出す」という点では同様の結果を得られます。しかし、会社分割では移転する事業が有する権利義務や財産などを包括的に承継するのに対し、事業譲渡では売買取引として財産などを個別に承継する必要があります。

つまり、会社分割は包括的な承継であるため契約や雇用関係は承継され、また飲食店営業、浴場業の許認可など一部の許認可も承継が可能です。

不動産M&A事例紹介

株式会社キムラタン(アパレル)×和泉商事有限会社(不動産)

| 概要 | 株式会社キムラタンは全国に約70の稼働中収益物件(マンション・商業ビル等)を保有する「和泉商事有限会社」を株式譲渡により譲受 |

| 譲渡背景 | 先代より不動産事業を引継ぎ、全国に物件を保有・運営し事業拡大してきたが、借入による不動産購入で貸家業を行う場合、インカムゲインは充分に得られても、それだけでは事業のスケールに限界があると感じ、M&Aという手段を使って一度イグジットすることを決めた。 |

| 譲受背景 | 少子化を背景に赤字体質である主力のベビー・子供アパレル事業を縮小しており、赤字体質脱却のため、即効性のある安定した収益基盤(キャッシュフロー)を至急獲得する必要があった。 |

| 譲受企業の成果 | 現物を1つずつ買い集める時間を省略し、瞬時に強固な不動産ポートフォリオを獲得。グループ全体の経常利益を黒字化し、さらにその安定収益を背景に55億4,600万円のシンジケートローン(協調融資)の借り換えに成功し、金利費用を劇的に圧縮 |

テーマ別の不動産M&A事例

| No. | テーマ | 売手 | 買手 | 目的と効果 |

| 1 | DX推進・IT技術の取り込み(同業種間のM&A) | ietty(不動産プロップテック・AIサービス) | シーラテクノロジーズ(不動産開発・建築・管理) | AIを活用したサービスと不動産仲介業を譲り受け、不動産事業のDX化を推進。入居者やオーナーへのサービス向上を図る。 |

| 2 | システム開発力の強化(周辺領域のM&A) | 仲介王(不動産業界向けシステム開発) | リビン・テクノロジーズ(不動産プラットフォーム事業) | 多くの不動産FC加盟店で使用される営業支援システムを取得し、不動産仲介業に特化したシステム開発力を強化。 |

| 3 | 新規エリアへの進出(事業エリアの拡大) | ドリームホームグループ(京都府内トップクラスの戸建供給実績) | AVANTIA(東海エリア中心の戸建事業) | 東海地方から関西エリアでの事業展開を推し進めるため、京都で実績のある企業を傘下に収めエリア拡大を実現。 |

| 4 | 後継者不在による法人の譲渡(個人オーナーの事例) | 3棟のマンションを所有する 資産管理法人のオーナー(75歳) | 良質な不動産を探していた法人 | 【売手】子息の関心がないため後継者不在問題を解決。 【買手】市場に出回りにくい「駅徒歩5分以内の好立地物件」を法人ごと取得。 |

| 5 | 老朽化物件と分散した株主の整理 | 築60年の老朽ビルを所有し、株主が90人に分散していた法人 | (事業会社や不動産投資法人等) | 80代後半の社長が事業承継のタイミングで実施。世代交代による株主のさらなる分散を防ぎ、ビルの老朽化問題も同時に解決。 |

まとめ

不動産M&Aは、通常の不動産売買後に会社清算する場合と比べて登記等の手続きが少なくなるだけでなく、法人税と個人への総合課税という税金の二重払いを回避できるため、結果として個人の手元に残る金額(最終手残り額)を大きく増やせる可能性があります。

実際に上記の事例においても、通常の不動産売買後に会社清算を行うより、不動産M&Aで譲渡する方が、最終手残り金額が約5,000万円ほど多くなる計算となりました。

ただし、最終的な結果は、各法人の決算内容や譲渡金額(売買金額)、法改正(税制改正)による税率の変動などによって変わる可能性があります。

それぞれの企業様ごとに状況は大きく異なりますので、「今すぐ譲渡を検討しているわけではないが、まずは株価だけでも知りたい」といった企業様でも、簡易株価評価を無料で承っております。それぞれの状況に合わせたご提案が可能ですので、ぜひお気軽にお問い合わせください。