上場企業やその子会社などの内部事情について知りながら株式の売買を行うと、インサイダー取引に該当する可能性があります。どのような行為がインサイダー取引の対象となるかご存知でしょうか。M&Aを行ううえでも該当する可能性があるため、情報の取扱いに細心の注意を払いましょう。

本記事ではインサイダー取引の定義や事例、インサイダー取引にあてはまる条件などをわかりやすく解説します。

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

インサイダー取引の定義とは

インサイダー取引については金融商品取引法(第166条、第167条、第167条の2)において定められています。まずはインサイダー取引の定義や、インサイダー取引が発覚する理由などを解説します。

インサイダー取引とは、「重要事実」とされる会社の内部情報を知る規制対象の関係者が、情報が公表される前に会社の株券や新株予約権を売買する行為を指します。このインサイダー取引は金融商品取引法によって禁止されています。

インサイダー取引が禁止されるのは「証券市場の公平性」を保つためです。例えば、ある投資家が公表されていない情報を知ったうえで株式売買した場合、全員が得られる情報をもとに売買取引を行っていないため公平性に反してしまいます。

金融商品取引法第166条では、インサイダー取引に該当する条件が以下のように定められています。

①会社関係者(会社関係者でなくなって1年以内の者を含む)であること

②上場企業等の業務等に関する重要事実を職務等に関し知っていること

③当該重要事実が公表される前であること

④当該企業の株式などに関する取引を行っていること

インサイダー取引で株価に影響のある重要事実

「重要事実」とは「株式投資をする投資家の判断に影響を与える重要な事実」のことです。

金融商品取引法では、上場企業および子会社に関する事実として、それぞれについて定められています。内容は、「決定事実」「発生事実」「決算情報」「その他(バスケット条項)」「子会社にかかる重要事実」に分類されます。

以下に挙げるのは一例であり、中には形式的には該当しても内容として軽微であるため、重要事実に該当しない場合もあります。そのため、実際に判定する際には弁護士などの専門家と進めることを推奨します。

1)決定事実

決定事実とは、投資家に重要な判断材料となる会社の決定事項です。経営上の重要な方針や施策について「実行する」「実行しない」と判断した内容を指し、具体例として以下の事項が含まれます。

・株式または新株予約権の発行

・資本金の額の減少

・資本準備金または利益準備金の額の減少

・自己株式取得

・株式分割

・株式交換

・株式移転

・株式交付

・合併

・解散

・会社の分割

・事業の譲渡または譲受

・新製品や新技術の企業化

・株式無償割当てまたは新株予約権の無償割当て

・剰余金の配当

・業務上の提携または提携の解消

・子会社の異動を伴う株式の譲渡や取得

・固定資産の譲渡や取得

・事業の全部または一部の休廃止

・上場廃止等の申請

・破産や再生、更生の手続開始の申立て

・新たな事業の開始

・公開買付けにかかわる対抗買いの要請

・預金保険法第74 条5項の規定による申出 など

2)発生事実

発生事実とは、予期せぬ出来事によって経営に影響を及ぼすとされる重要な事実を指します。自然災害や訴訟などの突発的な損害がこれに該当します。

・災害や業務上の損害

・主要株主の異動

・上場の廃止の原因となる事実

・訴訟の提起や判決

・仮処分命令の申立てや裁判など

・行政庁による処分

・親会社の異動

・会社以外の者による破産手続開始の申立てなど

・親会社に関する破産手続開始の申立てなど

・債権の取立不能や取立遅延の可能性

・主要取引先との取引の停止

・債務免除などの金融支援

・資源の発見

・取扱有価証券指定の取消原因事実

・特別支配株主による株式等売渡請求 など

3)決算情報

決算情報は、投資家が判断するために必要な会社の業績や収益の予測で、投資判断に不可欠な要素です。

・業績予想

・配当予想の修正(純利益、売上高、経常利益)

・四半期決算の結果 など

4)その他(バスケット条項)

その他(バスケット条項)とは、投資判断に著しい影響を与える可能性のある運営・財産関連の重要な事実です。上記の分類に当てはまらないものの、経営の信頼性や事業の健全性に関わる事象がこれに該当します。

・不適切な会計処理が判明した

・製造・販売していた製品の性能や安全性が基準を満たしていないことが判明した

・組織人事に関する重要な出来事 など

5)子会社にかかる重要事実

非上場の子会社であっても、重要事実例は1) ~ 4)の項目に準じます。

インサイダー取引では、上記のような「重要事実」を知りながら、公表される前に株の売買をすることは原則禁止です。では、「公表」とはどの時点をもってして情報解禁とみなされるのでしょうか。

重要事実の公表に関する具体的な定義は以下のように解釈されます。

・報道機関への公開:重要事実が2社以上の報道機関(新聞社、通信社、放送事業者など)に対して公開され、そこから12時間を経過した時点

・有価証券報告書の縦覧:重要事実を記した有価証券報告書などが、一般の人々が自由に見ることができる状態になったとき

・電磁的方法による通知:会社情報が、TDnetなどの電磁的方法を使って通知され、公衆が見ることができる状態になったとき

インサイダー取引の不正が発覚する理由とは

インサイダー取引は、主に「証券取引等監視委員会(SESC:Securities and Exchange Surveillance Commission)」による取引審査と内部関係者による密告などの情報提供によって発覚するケースが多くあります。

日本取引所自主規制法人と証券取引等監視委員会

「日本取引所自主規制法人」は、東京証券取引所や大阪取引所の売買動向を日々監視し、疑わしい取引や特定銘柄の不自然な動きがないかを分析しています。この過程で不審な売買が発見された場合、証券取引等監視委員会へ通報されます。

証券取引等監視委員会は、委員長1名と各委員2名からなる国の行政機関で、国会の同意を経て内閣総理大臣によって任命されています。通報内容や独自の売買審査に基づいてさらに詳細な調査を行い、関係者の取引履歴や発表前の情報入手状況などを確認して、インサイダー取引の証拠を特定します。

内部関係者による密告

インサイダー取引は、企業の内部関係者による密告・内部告発によって発覚することもあります。内部告発では、会社ぐるみで不正にインサイダー取引を行っているケースが多いです。

しかし、会社側に揉み消される、内部告発によって会社から圧力がかかってしまうといったリスクもはらんでいます。また、裁判が難航した事例もあるため、内部告発をする際は事前に知識や経験の豊富な弁護士に相談すると良いでしょう。

会社の重要事実を知り得るという点では、M&Aはインサイダー取引と関わりがあるため、情報の取り扱いには十分注意する必要があります。

インサイダー取引の具体例

以下のようなケースは、インサイダー取引の代表的な例です。

・自社の業績が大幅な上方修正となる旨を知り、公表前に株を購入し、公表後に株価が急騰してから売却した

・取引先との会議中に新商品の開発が中止になる旨を知り、公表前に保有していた取引先の株を売却した

・退職前に自社の今期の売上高が40%増の見込みであることを聞き、退職後、その事実の公表前に株を購入した

また、ここではもう少し具体的なインサイダー取引の例として、「情報伝達行為に関する事例」「バスケット条項に関する事例」「従業員持株会に関する事例」それぞれのケースを紹介します。

情報伝達行為に関する具体例

情報伝達行為に関する事例は「金融商品取引法第166条(会社関係者の禁止行為)」、「金融商品取引法第167条の2(未公表の重要事実の伝達等の禁止)」に反するケースです。情報伝達行為は次のようなケースが該当します。

上場企業A社の役員は、取締役会にて自社の業績が下降していることを知りました。その内部情報を親族および知人に伝え、この事実が公表される前に親族・知人名義のA社株を売却しました。また、A社役員が友人に業績が芳しくないことを伝えたところ、その友人がA社の株式を業績が公表される前に売却しました。

この事例は、A社役員が取締役というA社の関係者の立場にありながら、自身の損失の回避のために株式を売却し、親戚・友人にも内部情報を伝達し損失を回避させたため、「情報伝達行為に関する事例」に該当しました。

バスケット条項に関する具体例

売上高や経常利益などの決算情報、株式移転や合併、分割などの決定事項以外で、投資家に著しい影響を与えるような重要事実を「バスケット条項」といいます。このバスケット条項に関する事例として次のケースがあります。

上場企業B社の子会社であるC社が施工した工事の一部について、施工報告書データの転用・加筆が判明しました。施工データの調査を依頼され、その職務中に施工報告書のデータの転用、加筆を知ったC社社員が、B社株式を事実公表前に売却したというケースです。

施工報告書データの転用・加筆は、施工したC社の社会的信用を毀損し、親会社であるB社の社会的信用を毀損する恐れがあります。株価の下落も十分に考えられるため、投資者が本件事実を知れば、売却は自然な行為と判断されるため、バスケット条項に該当するインサイダー取引に問われました。

なお、実際に本件事案公表後、B社株式の株価は大きく下落しました。

従業員持株会に関する具体例

上場企業では資本政策*1 や福利厚生の一環として、従業員が自社の株を持つことがあります。従業員持株会のメリットとして「インサイダー取引規制の適用除外」が挙げられますが、「一定の計画に従い」「個別の投資判断に基づかずに」「継続的に行われる」などの要件を欠いてしまうと適用除外の対象から外れてしまいます。

上場企業の従業員持株会によるインサイダー取引事例としては、事前に知った業務提携などの情報に基づいて関連企業の株を買入れるケースがあります。

上場企業D社とE社が業務提携を行うと知った役員たちが、本件事実の公表前にD社株式を買い付けました。また、役員以外のD社社員も、本件事実の公表前にD社従業員持株会に入会、拠出金を増額してD社株式を買い付けています。これらのことは「インサイダー取引規制の適用から除外」されるとして、違反者全員に課徴金納付命令が勧告されました。

これらの事例以外にも「新商品を発表する自社を応援するために株を買い付ける」などでも、インサイダー取引となる可能性があります。役員・社員に限らず、パートタイマーやアルバイトの人も立場に関係なく罪に問われるので注意しましょう。

*1 資本政策:会社が事業を行ううえで必要な資金を調達するための施策

インサイダー取引の規制対象者

インサイダー取引の対象者は、「会社関係者」「公開買付者等関係者」「第一次情報受領者」です。

| 規制対象者 | 詳細 |

| 会社関係者 | 上場会社等(上場会社とその親会社、子会社および上場投資法人とその資産運用会社、主な特定関係法人)の役員など 上場会社等に対して会計帳簿閲覧請求権を有する株主 上場会社等に対して法令にもとづく権限を有する者 上場会社等と契約を締結している者または締結交渉中の者 同一法人の他の役員など 元会社関係者 |

| 公開買付者等関係者 | 公開買付けなどを行う会社の役員・従業員、会計帳簿閲覧請求件を有する者 法令に基づく権限を有する者、会社と契約を締結している者など |

| 第一次情報受領者 | 会社関係者から直接重要事項の伝達を受けた者 |

会社関係者は範囲が広く、様々な方が対象になります。例えば、上場会社等の役員等には、役員や社員、契約社員、アルバイト、パートなども含まれます。

また、上場会社等と契約している者または締結交渉中の者には、取引先や会計監査を行う公認会計士、顧問弁護士などが含まれます。

その他、退職などで会社関係者でなくなってから1年以内は、元会社関係者に該当するため、重要事実を知ってから当該の株の売買を行うと、インサイダー取引になります。

なお、基本的に、会社関係者から直接情報を聞いた第一次情報受領者はインサイダー取引の規制対象者となりますが、第二次情報受領者(第一次情報受領者から情報の伝達を受けた者)以降は、インサイダー取引の規制対象にはなりません。

ただし、規制対象外でも共犯として罰せられることはあるため、注意しましょう。

インサイダー取引が発覚した場合の罰則

インサイダー取引の疑いがある場合、証券取引等監視委員会による調査が入り、違法性が認められれば、検察庁への告発となり、刑事事件として立件されます。

裁判で有罪が確定すると「金融商品取引法第197条の2 13号」により「5年以下の懲役もしくは500万円以下の罰金(または懲役と罰金の両方)」が科されます。法人の場合には5億円以下の罰金刑が科されます。

また、インサイダー取引で得た財産は没収もしくは追徴されます。例えば、インサイダー取引で100万円の買付けを行い、500万円で売却した場合、利益分の400万円が没収または追徴の対象となります。

その他、刑罰ではありませんが、金融庁から課徴金納付命令が出されます。課徴金納付命令とは、違反事業者などに対して課す金銭的不利益のことです。

インサイダー取引の場合は、「重要事実公表後2週間の最高値×買付等数量」から「重要事実公表前に買付けなどを行った株券などの価格×買付等数量」を控除する方法などで算出します。

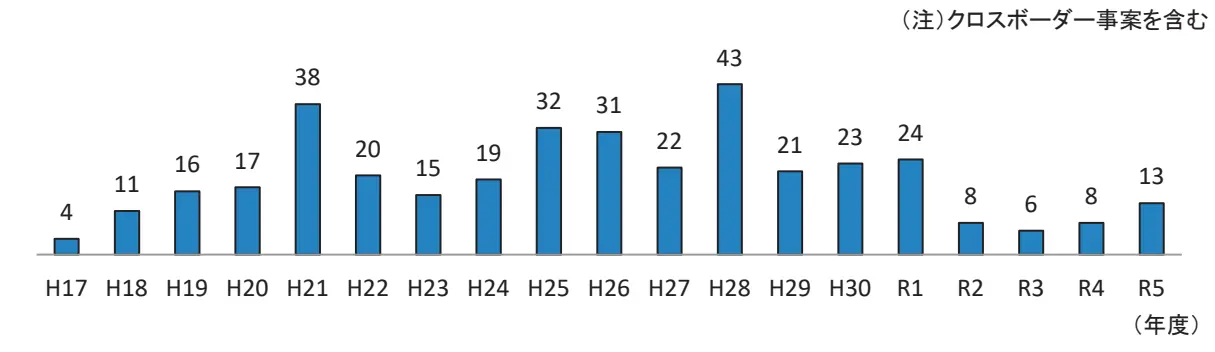

インサイダー取引の件数推移

証券取引監査委員(SESC)の統計によると、インサイダー取引の件数は上記のグラフのように変動しています。2013年から2016年は増加傾向にありますが、以降は減少傾向にあり、近年はピーク時の半数以下に抑えられていることがわかります。

【2024年最新】実際に発覚したインサイダー取引の事例

ここでは、2022年に実際に発生したインサイダー取引の事例を1つ紹介します。

タツタ電線株式会社の社員と情報を受けた者によるインサイダー取引

タツタ電線株式会社の社員が、JX株式会社の公開買付けの情報を入手し、親族にその情報を伝達したうえで、自身も親族名義で買付けを行ったインサイダー取引です。

このインサイダー取引では、タツタ電線株式会社の社員と親族の両方が違反行為者に該当します。

・タツタ電線株式会社の社員:会社関係者

・社員の親族:第一次情報受領者

なお、このインサイダー取引により、タツタ電線株式会社の社員は126万円、その親族は133万円の課徴金が課せられています。

上場会社がインサイダー取引を未然に防ぐためにできる対策

インサイダー取引は、市場での自社の信用を損ない、社会的にもイメージがダウンしてしまうため、未然に防ぐための対策を実施することが重要です。

インサイダー取引を未然に防止する対策には、以下のようなことが挙げられます。

・内部情報管理と監視体制の整備

・適切な時期に積極的な情報の公開

・インサイダー取引に対する周知の徹底

インサイダー取引を防止するためには、社員1人1人がインサイダー取引の違法性や会社に与える影響を理解することが大切です。例えば、定期的に勉強会や研修を開催するなど、インサイダー取引の知識を深める場を提供するのも効果的です。

また、内部情報管理と監視体制の整備を進めることで、インサイダー取引を未然に防げる可能性が高くなります。個人で株の取引を行う方には会社への申請を求めるなど、会社側が監視できる体制を構築しましょう。

その他、「重要事実の公表」の有無がインサイダー取引に該当するかを決定するため、適切な時期に積極的な情報公開を行うことも重要になります。

まとめ

インサイダー取引の条件は金融商品取引法にて定められています。

「決定事実」「発生事実」「決算情報」「その他(バスケット条項)」「子会社にかかる重要事実」というように明確に対象となる情報が定められているため、必ず確認するようにしましょう。

インサイダー取引に該当しないように気をつけなければなりません。特にM&Aをするうえでは関係者も多くなるため、情報の管理・取扱いには細心の注意を払うようにしましょう。