会社の経営権を引き継ぐ際、親族や従業員への承継、M&Aによる事業承継など、選択肢は複数考えられます。その中で、「事業譲渡」という手法があるのをご存知でしょうか。

事業譲渡は事業の一部を切り離して譲渡する手法で、引退後・老後の生活資金に充てたり、事業を現金化して会社に資金的な余力を残したりする方法を選択できます。本記事では、事業譲渡の基本的な知識から混同しがちな株式譲渡・会社分割との違い、譲渡企業のメリットとデメリット、具体的な手続きまで解説します。

安田 亮

https://www.yasuda-cpa-office.com/

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

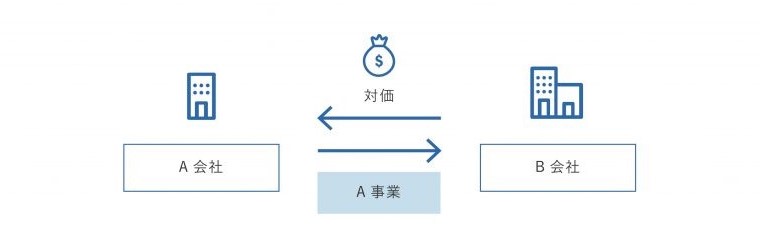

事業譲渡とは?会社の一部または全ての事業を第三者に売却するM&Aの手法

「事業譲渡」とはM&Aの手法の1つであり、会社の一部または全部の事業を第三者に譲渡(売却)することを指します。ここでの「事業」とは、対象となる事業を行うために企業が組織化し、機能している財産全てを指します。例えば、商品などの物、工場などの設備、不動産・動産、事業組織、財産や債務、人材、ノウハウ、ブランド、特許権、取引先との契約などが含まれます。

M&Aの代表的な手法には、事業譲渡の他に「株式譲渡」や「会社分割」などがあります。以下では、それぞれの特徴と事業譲渡との違いを解説します。

「事業譲渡」と「株式譲渡」の違い

「株式譲渡」とは、譲渡企業のオーナー(大株主)が保有株式を譲受企業もしくは個人に譲渡し、会社の経営を承継させる手続きのことです。事業譲渡や会社分割が事業の一部を他の会社に移転するものであるのに対し、株式譲渡は事業や債権・債務を含め、会社という法人格そのものの経営権を譲渡します。

中小企業のM&Aでは事業譲渡と株式譲渡がよく用いられますが、株式譲渡は手続きが簡単でわかりやすいことから、最も多く活用される手法です。手続き自体は事業譲渡と通じるものがあり、譲渡株主と譲受人(法人も含む)が株式譲渡契約書(SPA)を取り交わし、株式の対価の支払いが行われたら譲渡株主は譲受人に株式を交付します。その後、株主名簿の書き換えを行って完了となります。

また、事業譲渡では企業価値・ブランドが損なわれる可能性がありますが、株式譲渡では企業価値が毀損されにくいというメリットもあります。

ただし、帳簿に記載されておらず表面化していなかった債務や訴訟リスクなども含めて承継することになるため、譲受人は少なからずリスクを負うというデメリットもあります。

また、株式譲渡によるM&Aを行う想定で交渉を進めていたものの、買収監査(デューディリジェンス、DD)により想定外のリスクが発覚し、事業譲渡に切り替えてM&Aを続行するケースも少なくありません。

株式譲渡について詳しく知りたい方は、下記の記事を併せてご覧ください。

▷関連記事:「株式譲渡とは?メリット・デメリットや手続きの流れ、注意点や税金について徹底解説」

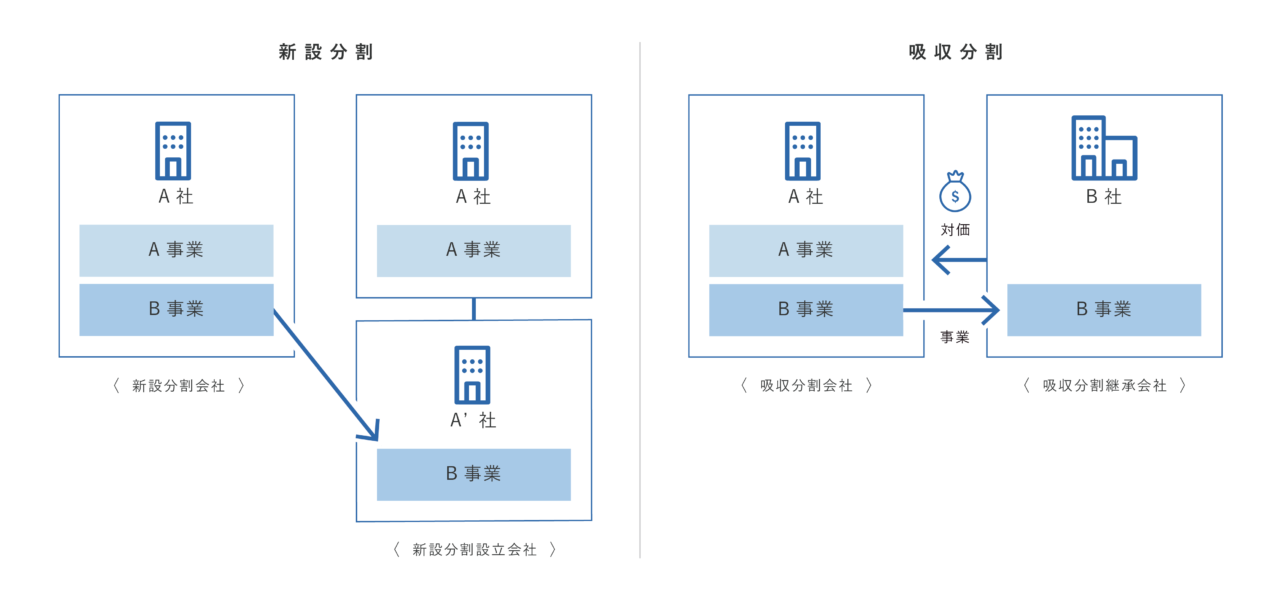

「事業譲渡」と「会社分割」の違い

「会社分割」とは、ある会社が有する事業に関して、権利・義務の全部または一部を他の会社に承継させる手続きのことです。会社分割には2種類あり、新しく事業を運営する会社を設立して一部の事業だけを分社化する場合を「新設分割」、事業を現存する他社に売却する場合を「吸収分割」と呼びます。

事業譲渡と会社分割はM&Aの手法の1つであり、譲渡企業の事業を移転する点については同じです。ただし、事業譲渡は事業や財産などを指定して移転(特定承継)するのに対し、会社分割では事業に関する財産や権利義務の全部、もしくは一部を一括移転(包括承継)する点で大きく異なります。

また、事業譲渡は会社法上の組織再編行為に該当しませんが、会社分割は該当します。他にも、株主総会での特別決議や債権者保護手続き、簿外債務の引継ぎリスク、許認可、従業員の雇用移転関係、課税などの面で異なります。

会社分割については下記で詳しく解説しています。併せてご覧ください。

▷関連記事:「会社分割とは?メリットから意味や種類、類型までを解説」

「事業譲渡」と「営業譲渡」の違い

古くから会社経営を行っており、譲渡関連に詳しい人は「営業譲渡」という言葉を使うことがあります。これは、2006年(平成18年)の会社法施行以前は「事業譲渡」のことを商法の用語を用いて「営業譲渡(営業権の譲渡)」と呼んでいたことに由来します。

呼び方は変わりましたが、「営業譲渡」と「事業譲渡」はほぼ同義といえます。なお、現在でも個人間や企業対個人間での事業譲渡において、会社法ではなく商法が適用される場合は、営業譲渡とされます。

事業譲渡のメリット

事業譲渡は、M&Aの他の手法と比較していくつかのメリットがあります。

主なメリットを譲渡企業と譲受企業のそれぞれの視点から解説します。

譲渡企業側のメリット

事業譲渡における譲渡企業側の大きなメリットの1つは、会社の経営権が譲渡企業に残ることです。

経営権が移動しない事業譲渡であれば、他事業を継続することができ、貸借対照表に計上されていない簿外債務がある場合にもM&Aを比較的容易に行うことができます。

また、売却により現金が得られる、残したい資産や従業員の契約を選べる(事業の一部だけを選んで譲渡できる)など、必ずしも全ての債権者に対して通知や公告を行わずに手続きを進められるという点も経営戦略上のメリットといえます。

譲受企業側のメリット

一方、譲受企業にとってのメリットも多くあります。

まず譲渡される事業について、譲渡企業が選んだ事業をそのまま全て引き受けるのではなく、譲受企業側も選別が可能です。必要とする資産や従業員、取引先との契約だけを承継して、自社にとって取得したい財産だけを譲り受けるように交渉できます。

引き継ぐ財産の範囲を限定したり、契約の範囲を定めたりすることで、簿外債務や偶発債務などを避けることが可能です。また、取得した償却資産やのれん(税務上の資産調整勘定)を償却することにより、節税のメリットを受けることもできます。

簿外債務やのれん代については下記の記事で詳しく解説しています。併せてご覧ください。

▷関連記事:「貸借対照表に計上されない「簿外債務」とは」

▷関連記事:「M&Aの「のれん」とは?償却期間や会計処理、注意点を分かりやすく解説」

事業譲渡のデメリット

多くのメリットがある一方で、デメリットもあります。

以下では、事業譲渡を行う際のデメリットを、譲渡企業と譲受企業に分けて解説します。

譲渡企業側のデメリット

譲渡企業に関しては、競業避止義務によって、譲渡した事業と同じ事業を再度行うことが制限されます。また、個人の株式譲渡と比べると高い税率で譲渡益に税金が課されます。税金に関しては、事業を清算する場合の株主への配当に対する所得税、住民税の課税、消費税の課税など、課税対象が多い点が特徴です。

譲受企業側のデメリット

譲受企業のデメリットは、「許認可を取り直す必要がある」「商号の変更が必要」「譲渡の規模に応じて多額の現金が必要となる」「不動産取得税や登録免許税などの税負担がある」などが挙げられます。取引先や従業員との新たな契約については、それぞれ同意が得られるかどうか確定していないという不安定な面もあります。

さらに、事業譲渡においては、引き継ぐ債権・債務などを選べる裏返しとして、引き継ぐ資産・負債・人材・契約などに関して、個別に明らかにして事業譲渡契約を締結する必要があります。これは当該事業に関する一切の権利義務などを包括的に承継する会社分割などとは大きく異なる点です。

しかし、事業譲渡はリスクを最小限に抑えたうえでスムーズなM&Aを行うことができるため、デメリット以上にメリットのほうが多いでしょう。

▷関連記事:「事業譲渡と会社分割の違いを比較!メリット・デメリットや税務、許認可も解説」

事業譲渡の流れ

事業譲渡は、事前の検討からクロージングまで、複数のプロセスを経て手続きが完了します。ケースにより違いはありますが、一般的な事業譲渡の流れは以下のとおりです。

| 1. 事業譲渡の検討 2. 候補先探し 3. 基本合意書の締結 4. 買収監査(デューディリジェンス、DD) 5. 取締役会での決議 6. 事業譲渡契約の締結 7. 株主に対する通知または公告 8. 株主総会の開催 9. クロージング |

事業譲渡を実施する候補先を探し、基本合意書を締結するといった大まかな流れは、他のM&Aの手法と共通しています。上述の⑤以降の取締役会での決議や事業譲渡契約の締結などの具体的な手続きは、次章で詳しく解説します。

事業譲渡の具体的な手続き

事業譲渡では、会社法の定めに基づく取締役会での決議や、譲渡企業と譲受企業の間での事業譲渡契約の締結などが必要です。それぞれの手続きの具体的な内容を解説します。

取締役会での決議

取締役会設置会社の場合、事業譲渡は、会社法第362条第4項第1号で定める取締役会決議が必要な「重要な財産の処分及び譲受け」に当たります。

取締役会では、事業譲渡の対象や対価の金額、事業譲渡後の従業員の待遇をはじめ、基本事項が話し合われ、取締役会の過半数の賛成で決議されます。取締役会の決議内容は、法務省令の定めに従って議事録を作成し、適切な形で保存します(会社法第369条第3項)。

事業譲渡契約の締結

「事業譲渡契約」は譲渡企業・譲受企業間で締結される契約で、対象となる資産や負債などが記載されます。事業譲渡契約書の書式に決まりはありませんが、記載される主な項目は以下のとおりです。

| ・事業譲渡の実施日 ・事業譲渡の対象となる財産 ・取引先の承継 ・従業員の待遇 ・譲渡の対価 ・許認可の承継 |

事業譲渡契約書は法的拘束力を持つ重要な書類です。条件を詳細に明記し、譲渡企業側と譲受企業側で共有することで、その後のトラブル防止につながります。

株主への通知または公告

事業譲渡を行う企業は、事業譲渡の効力発生日の20日前までに、株主に事業譲渡を行うことを通知する必要があります(会社法第469条第3項)。

株主への通知を行う理由は、事業譲渡に反対する株主が株式買取請求権を行使する機会を確保するためです。

なお、事業譲渡を行う企業が公開会社である場合や事業譲渡契約がすでに株主総会で承認されている場合は、個別の通知ではなく公告の方法を選択することが可能です(会社法第469条第4項)。

反対株主の株式買取請求手続き

事業の全部の譲渡や重要な一部譲渡など、対象となる事業譲渡の場合、反対する株主は企業に対して株式の買取請求ができます(会社法第469条第1項)。

請求ができる期間は、効力発生日の20日前からその前日までです。

株主総会の特別決議

事業譲渡は、原則として株主総会の特別決議が必要になります(会社法第467条第1項)。

特に、譲渡企業側では事業の全部を譲渡する場合や事業の重要な一部を譲渡する場合、譲受企業側では事業の全部を譲り受ける場合(簡易な事業譲受に該当する場合は不要)に株主総会の特別決議が必須です。

ただし、簡易事業譲渡や略式事業譲渡に該当する場合など、例外的に株主総会の特別決議が不要となるケースもあります(会社法第468条第1項)。

事業譲渡における株主総会の詳細については、以下の記事もご確認ください。

▷関連記事:「事業譲渡の際に株主総会を開催する必要はある?株主総会が必要・不要な場合と議事録に記載すべき項目を解説」

事業譲渡が向いているケース

事業譲渡が向いているケースは、主に以下の3つが挙げられます。

| ・企業を存続させたまま再建したい ・不採算事業を整理したい ・自社に残したい資産がある |

それぞれについて解説します。

企業を存続させたまま再建したい

事業譲渡は、会社自体を売却するわけではないため、譲渡企業の法人格を存続させ、経営権を維持したまま再建することが可能です。

また、事業譲渡により譲渡企業は主力事業や注力したい事業のみを残し、譲渡対価を運転資金として活用することができます。

不採算事業を整理したい

不採算事業を切り離し譲渡することで、好調な事業や注力したい事業に経営資源を集中させることができます。

不採算事業であっても、譲受企業との強いシナジーが見込まれる場合には、事業譲渡ができる可能性があります。

自社に残したい資産がある

事業譲渡を活用することで、自社に残しておきたい知識やノウハウの外部への流出を防ぐことができます。

事業譲渡の場合、譲渡したい事業のみを譲受企業に引き継いでもらい、自社にとって価値の高い資産を残すなど、自由度の高いスキーム設計が可能です。

事業譲渡にかかる税金

事業譲渡では、譲渡企業・譲受企業それぞれに以下のような税金が課されます。

譲渡企業に課される税金

▷法人税

事業譲渡では、譲渡企業が計上する事業譲渡益(売却金額から譲渡資産・負債の簿価を差し引いたもの)が法人税の課税対象となります。

ただし、法人税は事業譲渡益に個別に課されるものではなく、事業譲渡を実施した会計年度における企業のその他の損益の全てと通算され、その利益額に対して約34%の実効税率が課されます。

同一年度内に事業譲渡益やその他の利益を上回る損金が発生し、決算が赤字になった場合、法人税は課税されません。

▷消費税

事業譲渡の譲渡対象資産に課税資産が含まれている場合、譲渡企業は譲受企業から消費税を徴収して納税する義務があります。

譲渡対象資産には、土地以外の有形固定資産、無形固定資産、棚卸資産、営業権などがあります。

譲受企業に課される税金

▷消費税

譲受企業は、譲渡対象資産に課税資産が含まれている場合、消費税を負担する必要があります。

課税資産に対して10%の税率をかけた金額を譲渡企業に支払い、譲渡企業側が税務署に納付します。

▷不動産取得税

譲渡資産に土地や建物が含まれている場合、不動産取得税が課されます。

不動産の固定資産税評価額に対して不動産取得税率をかけて計算されます。

▷登録免許税

事業譲渡により土地や建物といった不動産を譲受する場合、不動産の登記の書き換えが必要となります。その際に課されるのが登録免許税です。

譲渡された不動産の固定資産税評価額に税率をかけて計算されます。

事業譲渡の会計処理

事業譲渡の実施後、譲受企業と譲渡企業では、譲渡した資産や負債について会計処理を行います。

以下の条件で事業譲渡を行った場合の譲渡企業と譲受企業の会計処理の例を解説します。

| 条件 ・譲受企業が譲渡価額350百万円で譲渡企業の事業を譲り受ける ・譲渡企業の事業諸資産は200百万円(時価400百万円)、事業諸負債は100百万円(時価100百万円) ・M&A仲介会社への手数料は譲渡企業と譲受企業それぞれ20百万円 |

譲渡企業の会計処理

| 借方 | 貸方 | ||

| 事業諸負債 | 100百万円 | 事業諸資産 | 200百万円 |

| 現預金 | 350百万円 | 事業譲渡益 | 250百万円 |

| 支払報酬 | 20百万円 | 現預金 | 20百万円 |

譲渡した資産と負債を計上し、対価として受け取った金額との差額は損益(今回は利益が出たため事業譲渡益)として処理します。

譲受企業の会計処理

| 借方 | 貸方 | ||

| 事業諸資産 | 400百万円 | 事業諸負債 | 100百万円 |

| のれん | 70百万円 | 現預金 | 350百万円 |

| 現預金 | 20百万円 | ||

譲受企業側では、対価として支払った金額が資産価値を上回る場合、のれんとして計上します。計上したのれんは、翌事業年度から会計基準に従って償却します。

事業譲渡のM&A事例

経営の効率化や事業ポートフォリオの再編を目的として、事業譲渡は活発に行われています。以下では、事業譲渡の具体的な事例を紹介します。

株式会社ノックラーンによるオンライン教育事業の譲渡

2025年6月、株式会社ノックラーンは合同会社バトラヴォに対し、オンライン家庭教師サービス「KnockLearn」と高校生向けオンラインプログラム「KnockLearn DIVE」の事業を譲渡しました。

合同会社バトラヴォは、教育情報を提供するオウンドメディアやWebアプリケーションを展開する企業です。

株式会社ノックラーンは教育事業を譲渡し、もう1つの中核事業であるHR事業「Recboo」にリソースを集中させる狙いです。

株式会社富士通ゼネラルによるパワーモジュール事業の譲渡

2025年6月、株式会社富士通ゼネラルは、株式会社富士通ゼネラルエレクトロニクスのパワーモジュール事業をL&T SemiconductorTechnologies Limitedへ事業譲渡することを取締役会で決議しました。

L&T SemiconductorTechnologies Limitedはインドで半導体製品の開発や製造に携わる企業です。

株式会社富士通ゼネラルはパワーモジュール事業の譲渡により、グループのポートフォリオ変革を目指します。

まとめ

事業譲渡のメリットを享受するためには、専門知識に基づいて様々な手続きを行う必要があります。

しかし、専門的な手続きを自社のみで行うことは難しい場合も多く、M&Aアドバイザーなどのサポートを受けながら進めることが一般的です。M&Aアドバイザー以外にも弁護士・税理士・公認会計士などの専門家に相談することもあります。

複数の専門家に相談し、M&Aの知識や経験、人柄などを比較してから選択することをおすすめします。

fundbookでは、テクノロジーと人(M&A専門の担当者)による仲介というハイブリッド型のM&Aサービスで、希望条件に合った相手先探しや交渉など、事業譲渡のメリットを最大化するためのサポートを行います。

M&Aをご検討中の方は、ぜひfundbookにご相談ください。