創業期のベンチャー経営では、事業が軌道にのるまで赤字は付き物です。いかにして事業を運営する資金を調達するかが重要となります。一口にベンチャーといっても事業に必要な資金は異なり、業績やフェーズによって資金調達の方法はさまざまです。

資金調達で代表的な方法には銀行からの融資がありますが、事業が安定している企業に比べ、ベンチャー企業では融資を受けることは難しいといえます。そこで、ベンチャー企業でも融資が受けられる制度には、どのようなものがあるのかを解説します。

▷関連記事:M&Aとは?M&Aの意味・流れ・手法など基本を分かりやすく【動画付】

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

ベンチャー企業でも利用可能な融資制度とは

ベンチャー企業の中でも、特に立ち上げ時や起業間もない企業には信用実績が乏しく、事業を発展させるためにいかにして資金調達を行うかが死活問題になります。起業時には、自己資金のほか、親族等から資金を調達するケースもありますが、事業を継続的に回していくためには、いずれ資金不足の問題に悩まされることとなります。

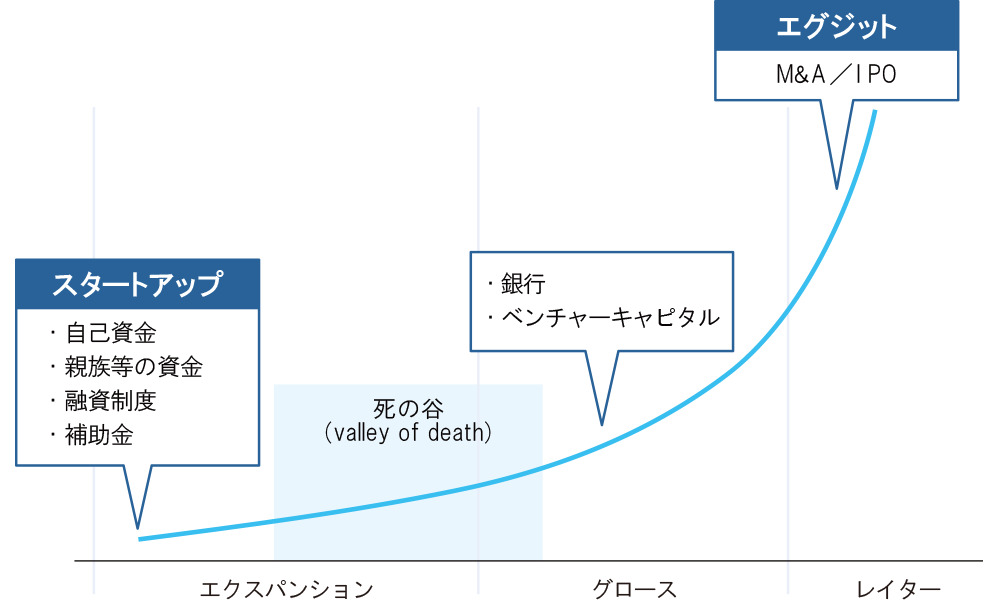

・エクスパンション期:事業を本格的に始める時期

・グロース期:事業が軌道にのり始めた時期

・レイター期:組織が確立した時期

死の谷とは、事業を本格的に開始してから利益を上げてキャッシュフローが安定し、事業拡大のための資金が確保できるまでの間のギャップを言います。この期間を越えられずに倒産してしまうベンチャー企業が多い、という文脈において使用される言葉です。

このように、創業したばかりのベンチャー企業にとってどのように資金を調達するかという問題は、事業運営と切り離せない非常に重要な問題です。

特にベンチャー企業の創業段階では、民間の金融機関が独自に融資することは考えにくく、公的な融資制度や補助金を活用するのが現実的な資金調達の手段になります。

なお、融資と似た言葉に「出資」があります。融資は金融機関や他社から資金を借りるもので、借りた側は元本を返済し、利息を支払う義務があります。一方、出資は出資者(投資家やベンチャーキャピタルなど)が企業の株式を譲り受ける対価として資金を提供するもので、ベンチャー経営者の立場では基本的に返済する必要がなく、無利息であるというメリットがあります。

ただし、株式の種類や出資比率によっては、出資者が経営に関与することになるため、思うような経営判断が下せなくなるおそれがあることに注意が必要です。

そのため、自身で経営権を保持したまま資金調達を行いたいというベンチャー企業の経営者にとっては、融資は魅力的な調達手段といえます。融資の公的制度には、創業期向けや女性向け、政策を反映させたものなど、さまざまな特徴があります。融資による資金調達を希望する場合、自社の事業や特色に合致した制度をうまく利用できないか、検討してみましょう。

▷関連記事:ベンチャー企業における資金調達の選択肢とは?具体的な方法やメリット・デメリットを徹底解説

信用保証協会の融資支援制度

信用保証協会とは、中小企業などが資金調達をしやすいよう、「信用保証」を行う公的な機関で、信用保証協会法を基に設立されています。基本的には、各都道府県ごとに1ヵ所設置されています。

信用保証とは、独力で融資を受けられない企業が信用保証協会に保証料を支払い、保証人なってもらうことで金融機関から融資を受ける方式です。信用保証協会の融資支援制度では、企業が金融機関から融資を受けた後、返済が滞った際に信用保証協会が代位弁済する役割を果たします。そのため、企業が融資を受けやすくなったり、融資枠を拡大したりすることが可能となるのです。なお、保証料とは別に、融資を受けた金額に対する利息の支払いも必要となります。

無担保保証の8,000万円が基本的な限度額ですが、創業融資*1の場合は通常、上限が低く設定されています。例えば、東京都であれば創業融資の限度額は3,500万円、区ではそれよりも低く1,500万円ほどです。融資限度額は各自治体ごとに異なるので、ホームページや相談窓口で確認しましょう。

*1 創業融資:これから創業、起業、独立、開業する際に、自己資金のみで事業資金を調達することができない場合、他者からお金を借りて創業、起業、独立、開業すること

日本政策金融公庫の融資制度

日本政策金融公庫は、民間による金融機関の融資が届かないような場面でも、政策的に資金調達を補う機能を持った、国が100%出資する金融機関です。「日本公庫」とも略されます。企業向けには創業期や中小企業の融資に積極的なので、比較的低金利で資金調達をすることができます。具体的には、次のような特徴を持つ融資を受けることができます。

新規開業資金

「新規開業資金」は、新規開業時や開業後からおおむね7年以内を対象にしたの融資制度です。開業、設備投資、運転資金など、目的や条件によって限度額や返済期間が異なりますが、最大で7,200万円の融資が受けられます。通常の設備資金であれば20年以内の返済、運転資金であれば7年以内の返済となっています。

女性、若者/シニア起業家支援資金

「女性、若者/シニア起業家支援資金」は、女性であれば年齢に関係なく、男性であれば35歳未満または55歳以上の起業家で、新規開業時や開業後おおむね7年以内を対象にした融資制度です。こちらも目的や条件によって限度額や返済期間は異なりますが、最大で7,200万円、通常の設備資金であれば20年以内の返済、運転資金であれば7年以内の返済となっています。

新創業融資制度

「新創業融資制度」は、実績よりも将来性を重視し、創業に必要な事業資金を最大3,000万円まで融資する制度です。民間では、経営者個人に連帯保証を求めることが珍しくありませんが、この制度では担保や保証人が原則不要です。また、希望すれば、代表者が連帯保証人となることも可能です。

また、自己資金が少なくても融資を受けられる制度となっており、新たに事業を始める方や事業開始後税務申告の2期目を終えていない場合でも、創業資金総額の10分の1以上を用意できれば申し込みが可能です。さらに、事業スピードが大事なベンチャー企業にとってうれしいのが、申し込みから1ヵ月程度、最短で2週間と、比較的短期間で融資が実行される点です。

中小企業経営力強化資金

「中小企業経営力強化資金」は、中小企業の経営力強化を目的とした融資ですが、ベンチャー企業にも適用され、最大で7,200万円の融資を受けられます。日本公庫による他の制度と比べても、多くの場合で金利が低く設定されているのが特徴です。加えて、自己資金が不要というメリットもあります。

また、無担保・無保証で融資を受けられる金額が多くなる可能性が高い制度でもあります。一般の融資では融資額が大きくなるほど、本店など上部機関による判断が加わり、審査もきびしくなりますが、中小企業経営力強化資金は、日本公庫の支店決済枠で2,000万円まで決裁が可能となっているためです。

ただし、新しい市場を創出するものであることや、認定税理士などの国が指定した認定支援機関による指導や助言を受けていることが条件となっています。通常の設備資金であれば20年以内の返済、運転資金であれば7年以内の返済となっています。

自治体の制度融資(創業融資)

都道府県や市区町村には、ベンチャー企業が資金を調達しやすいよう「制度融資」を設けている自治体もあります。最初の窓口は自治体ですが、実際には金融機関が融資を実行するもので、自治体は斡旋する立場です。また、信用保証の申し込みも必要となるなど、多くの機関が関わることにもなります。そのため、融資の実行までに3ヵ月程度を要し、早く資金調達をしたい場合には不向きです。

自治体の制度融資のメリットは、何より低金利であることです。一般的に日本政策金融公庫よりも、低い金利が設定されています。これは、自治体が利息の一部を補助するためで、信用保証料の一部補助も合わせると、最終的に1%未満の金利になることがあります。

ただし、一般的に経営者の連帯保証や50%以上の自己資金を求められることが多いので、気を付けましょう。

民間金融機関の融資制度

民間金融機関とは、その名のとおり民間の資本で運営される金融機関です。代表的な例は銀行ですが、ほかに信用金庫や信用組合、リースや信販会社などのノンバンク、証券会社も民間金融機関といえます。

民間金融機関は、これまで事業がまだ軌道に乗っていないベンチャー企業にはなかなか融資をしないというイメージがありました。しかし、昨今では将来性のあるベンチャー起業家に融資をする民間金融機関も出てきています。融資の選択肢として積極的に検討してみても良いでしょう。

融資制度のメリット・デメリット

融資制度には、出資制度とは違ったメリットとデメリットがあります。

出資を受ける場合は、投資家は企業の事業内容や今後の成長性を重視し、株の値上がり益に期待して出資を行うため、基本的には資金の返済義務はありません。しかし、出資比率によっては投資家が経営に参画する場合もあるため、自由な経営を行うことが難しくなる恐れもあります。

一方で融資を受ける最大のメリットは、出資を受ける場合に懸念される株主の干渉を心配しなくても良い点です。つまり、創業期のベンチャー企業にとって重要である、自由な経営が可能だということです。そのため、出資者に経営に介入されずに事業を行いたい人にとっては、融資を受ける方が得策と言えるでしょう。

また、出資ではいくらの株価でどれだけの資金を募るのかを交渉する必要がありますが、融資の場合はその必要もなく、資金を調達できます。そして、特に起業家に対する公的機関による後押しが積極的な時代なので、借りやすく低金利であるという追い風も吹いています。

ただし、融資の場合は原則として毎月の返済が必要となります。その上、利息も支払わなければなりません。担保や経営者個人の連帯保証を求められることが多い点もデメリットといえます。そのため、事業がまだ軌道に乗っておらず、毎月の返済計画を立てることが難しい場合は、出資による調達検討する方が良いでしょう。

知っておくべき融資制度の4つの審査基準

それでは、金融機関などが融資の可否や融資額を審査する場合、どのような点に注目しているのでしょうか。ここでは、融資を受ける際に知っておきたい4つの審査基準をご紹介します。

1.自己資金

多くの金融機関は、創業にかかる資金全体のうち、どのくらい自己資金でまかなえるのかを重視しています。自己資本は、経営者本人だけでなく、親族等から提供される資金も含めて判断されることが多くあります。

2.経験・信用

これまで起業をした経験が無い場合、こちらの項目では厳格な審査が行われます。起業するビジネス領域に携わってきた経験の有無も、審査の判断材料となります。また、経営者個人の信用情報もチェックされます。過去に借り入れを焦げ付かせたり、トラブルを起こしていないか、税金滞納なども審査の対象です。

3.返済能力・可能性

立ち上げたビジネスで着実に利益を得られるのか、返済が遅れないかも重要な審査基準です。提出する事業計画書は利益の算出が現実的かどうかや、納税も含めて返済を着実に行える資金繰りが可能であるかといった観点で審査を行います。

4.資金使途

事業計画書に書かれた必要な資金の使い道が、適切であるかどうかを判断します。この審査をクリアするには、見積書などの根拠のある金額で、目的を明示して事業に必要な支出であることを示す必要があります。

ベンチャー融資を賢く利用する

ここまで見てきたように、各種の融資制度を活用すれば、創業期のベンチャー企業でも金融機関から資金調達は可能です。その半面、事業そのものに使いたい資金が、利息によって減ってしまうデメリットもあります。

出資を受けると返済や利息の心配がなくなる代わりに、経営の自由度が狭まるデメリットもありますが、近年では「エンジェル投資家」と呼ばれる、経営に協力的な投資家も存在します。融資だけでなく理解ある投資家を見つけて、出資を募るのも一考です。自社にとって資金調達を行う上でどの方法が適しているのか、ぜひ参考にしてみてください。