株式交換は既存の株式会社または合同会社(B社)に対し、Aの株主が有する全株式が移転して、B社が完全親会社となる会社法の制度です。この株式交換は、企業譲受や既存の子会社の完全子会社化などに利用されます。株式交換においては、既存のA社及びB社の法人格が株式交換後も存続するので、合併における消滅会社の権利義務の承継に関するような問題は、原則としては生じないことになります。

本記事では、このような株式交換に関し、株式会社を前提として手続きの流れ、株式交換契約書の記載事項や注意点などの基本事項を解説していきます。

▷関連記事:株式交換とは?メリットから株式交換比率、株価の変動と注意点までを徹底解説

▷関連記事:M&Aとは?M&Aの目的、手法、メリットと流れ【図解付き】

年間3,000回の面談をこなすアドバイザーの声をもとにまとめた、譲渡を検討する前に知っておくべき5つの要件を解説。

・企業価値の算出方法

・M&Aの進め方や全体の流れ

・成約までに必要な期間

・M&Aに向けて事前に準備すべきこと

会社を譲渡する前に考えておきたいポイントをわかりやすくまとめました。M&Aの検討をこれから始める方は是非ご一読ください!

株式交換手続きの流れについて確認

株式交換を行う原則的な流れは次のとおりです。

1)株式交換契約の締結

株式会社(株式交換完全子会社・以下「完全子会社」)は株式交換をするとき、当該株式会社の発行株式の全部を取得する会社(株式交換完全親会社・以下「完全親会社」)との間で、株式交換契約を締結しなければなりません(会社法(以下「法」)767条)。

2)事前の情報開示

また完全子会社及び完全親会社は、備置開始日から株式交換が効力を生ずる日後、6ヶ月を経過するまでの間、株式交換契約の内容その他法務省令(法施行規則184条、193条)で定める事項を記載・記録した書面・電磁的記録を本店に備え置かなければなりません(法782条1項、794条1項)。

3)株主総会

3-1)株式交換により完全子会社となる会社

原則として、完全子会社は効力発生日の前日までに、株主総会の特別決議によって株式交換契約の承認を受けなければなりません(法783条1項、309条2項12号)。完全子会社が公開会社であり、その株主に対して交付する金銭などの全部または一部が譲渡制限株式などであるときは、当該株主総会の承認は特殊決議によることになります(法309条3項2号)。また、完全子会社が種類株式発行会社である場合に、対価の全部または一部が譲渡制限株式などであるときは、株主総会の決議の他割り当てを受ける種類の株式の種類株主総会の特殊決議が必要となります(法783条3項)。

3-2)株式交換により完全親会社となる会社

完全親会社は効力発生日の前日までに、株主総会の特別決議によって株式交換契約の承認を受けなければなりません(法795条1項、309条2項12号)。完全親会社が完全子会社の株主に対して交付する金銭などの帳簿価額が完全親会社が承継する完全子会社の会社株式の額として法務省令で定める額を超えるときは、取締役はこの株主総会においてその旨を説明しなければなりません(法795条2項3号)。完全親会社が種類株式発行会社である場合で、完全子会社の株主に完全親会社の譲渡制限株式を交付するときは、完全親会社の種類株式の株主の種類株主総会の特別決議を要します(法795条4項、324条2項6号)。

4)反対株主などの株式買取請求など

株式交換の場合には、原則として反対株主には株式買取請求権が認められます。

5)債権者異議手続き

株式交換の場合には、両当事会社の財産に変動を生じないので原則として債権者異議手続きを要しません。

6)株式交換の効力発生

株式交換は株式交換契約に定めた効力発生日に、完全子会社の発行済株式の全部を取得します(法769条1項)。完全子会社の譲渡制限株式を取得するときは、効力発生日に取得の承認をしたものとみなされます。

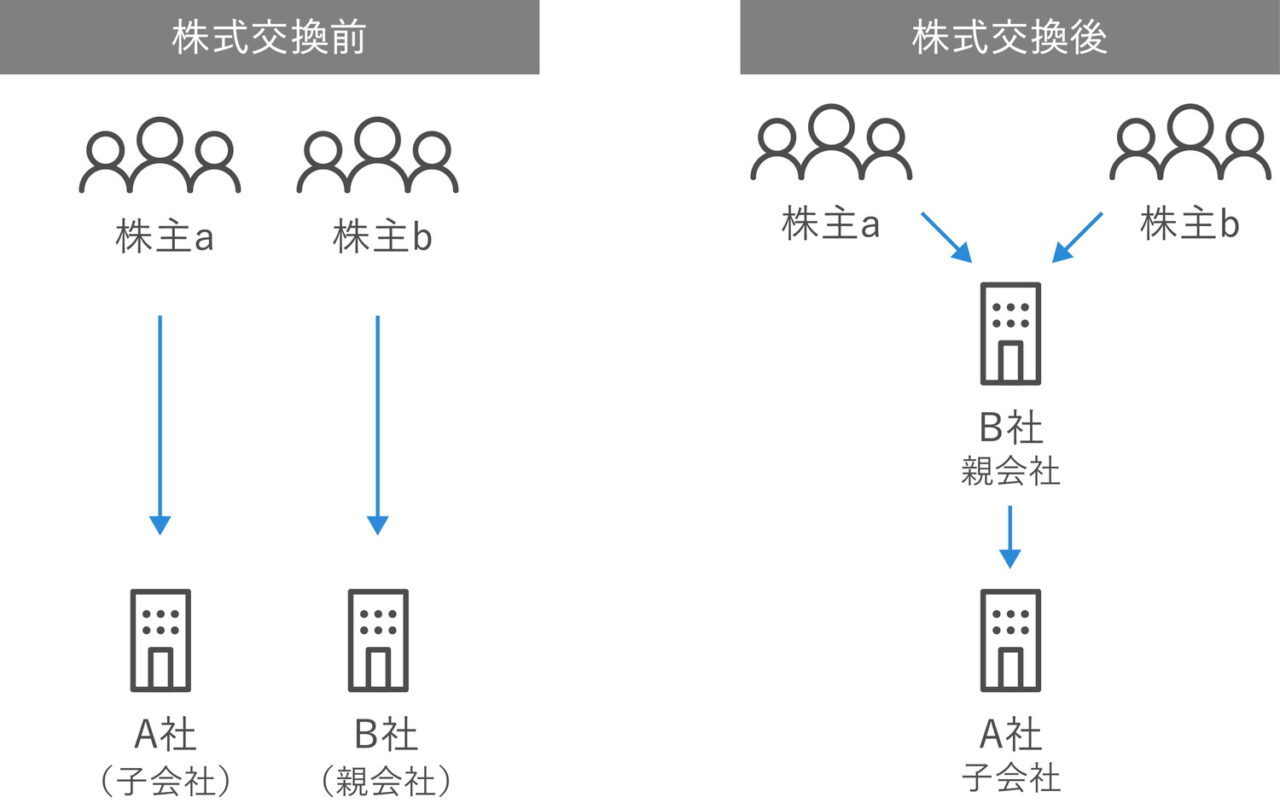

7)株式交換前後の当事会社間の関係

株式交換の前後による会社の関係については、下記の図のとおりです。

▷関連記事:【図解付き】株式交換の法務手続きとは?わかりやすく重要ポイントを解説

株主に対し株式交換の通知を発するタイミングと注意点

上記4)記載のとおり、反対株主などには株式買取請求権が認められます。そのため、原則として当事会社は自社の株主に対して、株式交換の効力発生日の20日前までに、ⅰ)株式交換を行う旨、ⅱ)他方当事会社の商号および住所を通知する必要があります。

当該通知は当該通知の対象となる株主のすべてが、株式交換の承認を求める株主総会の招集通知の宛先となる株主に含まれている場合には、株主総会招集通知をもって代えることができます。また、完全親会社が1)公開会社である場合、または2)株式交換について株主総会の承認を受けた場合には、通知の代わりに公告を行うことができます(法785条4項、797条4項)。

当事会社は株式交換が効力を生ずる日の20日前までに、当該通知をし、または公告しなければなりません(法758条3項、797条3項)。株式交換の承認決議は、株式交換契約に定めた効力発生日の前日までに行うことを要します。実務上は各当事会社の当該総会期日を同一の日とする例が多いものの、必ずしもそうある必要はありません。そして、株式交換の承認決議の前に、当該通知・公告を行うことも可能です。

株式交換契約書の記載事項

株式交換は要式契約であり、会社法に定められた事項を記載した株式交換契約書を作成し、それについて株主総会の承認を得なければなりません(法768条)。したがって、株式交換契約の締結は株主総会の承認を停止条件とする条件付契約となります。

株式交換契約書の記載事項は法768条1項に列挙されているとおりですが、実務上は、これらの事項に加えて重要事項についても記載しておくのが一般的です。

| a. | 当事会社の商号・住所 | 法768条1項1号 |

| b. | 完全親会社が株式交換に際して完全子会社の株主に対して、完全親会社の株式に代わる金銭などを交付するときは、その金銭などについての数・額または算定方法に関する事項 | 法768条1項2号 |

| C. | b.の場合には、完全子会社の株主に対する金銭などの割当てに関する事項 | 法768条1項3号 |

| d. | 完全親会社が株式交換に際して完全子会社の新株予約権の新株予約権者に対し、当該新株予約権に代わる完全親会社の新株予約権を交付するときは、その新株予約権についての内容及び数またはその算定方法 に関する事項 | 法768条1項4号 |

| e. | d. の場合には、完全子会社の新株予約権者に対する完全親会社の新株予約権の割当てに関する事項 | 法768条1項5号 |

| f. | 株式交換の効力発生日 |

b.とc.は、組織再編の対価の柔軟化に対応したものです。

完全子会社が種類株式発行会社であるときは、完全子会社の及び完全親会社は、完全子会社の発行する種類株式の内容に応じ、c.に定める事項として、ⅰ)ある種類の株主に対して金銭などの割当てをしないこととするときは、その旨及び当該株式の種類、ⅱ)ⅰ)に掲げる事項の他、金銭などの割当てについて株式の種類ごとに異なる取扱いを行うこととするときは、その旨及び異なる取扱いの内容を定めることができます(法768条2項)。

d.とe.は、完全子会社の発行している新株予約権・新株予約権付社債の承継を認めないと、株式交換を行った後でも、完全子会社となる会社の新株予約権が残存していることとなり、完全親子関係とはならないからです。

また、承継を認める場合でも、完全子会社の新株予約権を持っていた者は権利行使の対象となる株式の内容が異なるため、明確にしておく必要があります。完全子会社が発行している新株予約権付社債についても、完全親会社の承継が認められますが、この場合には社債であって債権者に影響がありますから債権者異議手続きが必要になります(法789条1項3号、2項)

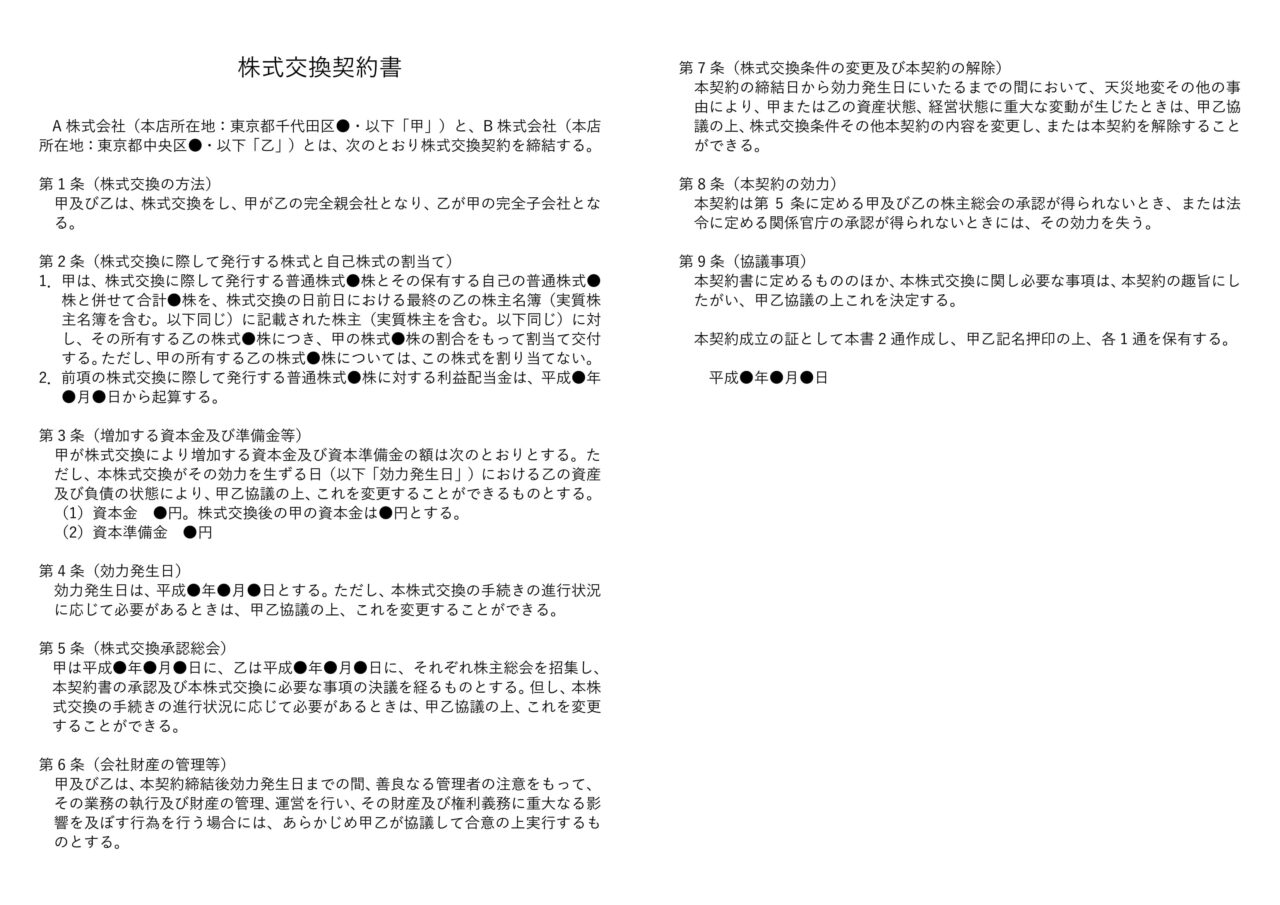

株式交換契約書(例)

株式交換契約書の例(子会社が新株予約権・新株予約権付社債を発行していない場合)を次に挙げます。あくまで例ですので、イメージの参考にして下さい。実際には、実行しようとする株式交換の実態に合わせた契約書を作成する必要があります。

株式交換契約書作成時の注意点

株式交換契約の概要については上記のとおりですが、作成時には注意すべき点がいくつかあります。ここではその例を挙げて説明します。

株式交換契約に記載される重要事項

会社法において、組織再編にかかる契約に定める事項について、組織再編行為自体の法的効果に直接関連するものに限定されたことから、旧商法においては記載事項とされていた、a)株式交換により完全親会社となる会社の定款変更に関する事項、b)株式交換契約を承認する株主総会の期日、c)利益配当などの限度額に関する事項、d)株式交換前に就任した取締役・監査役の任期についての別段の定め、については、株式交換契約の記載事項から除外されました。

したがって、株式交換契約の締結の際に、上記事項やその他の重要事項を定めることも差し支えないものの、あくまで株式交換契約とは別の契約に過ぎないため、株式交換契約を承認する株主総会決議とは別に、定款変更決議などを経る必要があります。

無対価の株式交換

株式交換において完全子会社の株主に対し、完全親会社の株式などの対価を交付しない場合があります。これを一般的に無対価株式交換といいます。通常の株式交換は完全親子会社関係の構築や譲受目的で実施されるものの、無対価株式交換は一般的にグループ企業内における組織再編の際に実行されます。

無対価株式交換においては対価がなかったとしても、資産の移転があるため、課税が生じる可能性があるという問題があり、そこで税制適格となるかどうかが重要な点となります。たとえば、グループ内の債務超過会社を完全子会社とする場合で無対価とするときに、このような組織再編が税制適格となるか税制非適格となるかという問題です。

株式交換においては、完全親会社になる会社及び完全子会社となる会社の株式100%を1人の者が保有している場合に、完全親会社と完全子会社が株式交換をするときには、当該株主が保有する完全親会社の株式価値に変動はありませんから無対価でも税制適格となります。無対価組織再編は対価の交付を省略できるため有効活用できる手法ではあります。また、税制適格でないとしても無対価の組織再編ができないわけではありません。

ただし、税制適格となるか税制非適格となるかは細かい条件がありますので、具体的な事情に基づいて、税理士など専門家のアドバイスを受ける必要があるでしょう。

▷関連記事:適格株式交換とは?株式交換の適格要件を満たす基準や税制改正後の法律について解説

株式交換契約書の印紙税額

株式交換契約書については、完全子会社株式●株に対し、完全親会社株式●株を交付する内容のみを定めた場合には、課税文書ではないため印紙は不要です。

ただし、株式交換契約の内容に、債務の引受や不動産など資産の譲渡、その他課税文書に該当する内容が定められている場合には、それらの内容に対応する印紙を貼付する必要があります。契約の内容に注意し、必要に応じ税理士などに相談して下さい。

まとめ

株式交換契約書は株式交換を行うために作成する必要がある重要な書類です。また、必ず記載しなければならない事項も法定されていますから、十分に注意して作成して下さい。

本解説に記載した株式交換契約書もあくまで一例ですから、あくまでイメージを持つための参考にとどめ、実際に考えている株式交換に必要十分な内容を記載するようにして下さい。求めている結果を得るためにも、必要に応じ専門家に相談してみましょう。

※この記事は執筆当時の法令等に基づいて記載しています。