投資を始めて間もない個人投資家や機関投資家の中には、プライベートエクイティ(PE)とは何か、PEファンドについて基本的な情報を知りたい方もいるのではないでしょうか。

また、PE投資は、投資を受ける企業側にも大きなメリットがあるため、未上場企業の経営者の中にはPE投資について知識を深めたい方もいるでしょう。

PE投資をする場合も受ける場合も、基本的な内容や仕組みを理解しておくことが大切です。本記事では、PE投資の基本的な内容や仕組みを解説し、投資する側と投資を受ける企業側それぞれのメリット・デメリットを紹介します。

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

目次

プライベートエクイティ(PE)ファンドとは

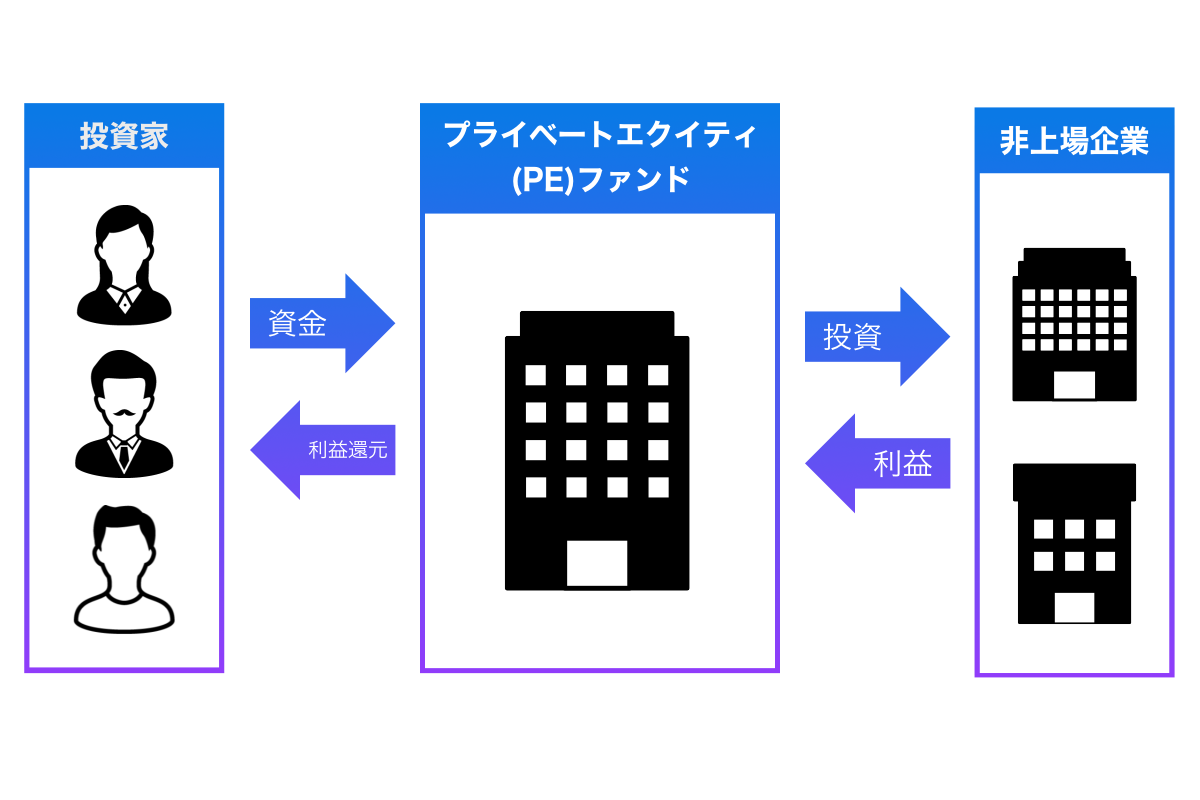

プライベートエクイティ(PE)とは、広義だと「未公開株式(未上場企業の株式)」を意味し、未上場企業の株式の取得・引受を行うこと全般を「PE投資」といいます。

ただし、これはあくまでも広義の意味でのPE投資であって、一般的には以下の2つに分けられることが多いです。

・VC(ベンチャーキャピタル)投資:立上げ期のベンチャー企業への小規模投資

・PE投資:成長・成熟期の企業への大規模投資

また、未上場企業の株式へ投資をするファンドのこと「PEファンド」といいます。

PEファンドは、投資家(機関投資家や年金基金、事業会社、個人など)から資金を集め、運用会社のファンドマネージャーが投資先を発掘して投資を行い、投資先の企業価値を高めてから株式公開(IPO)やM&Aによる売却で利益の獲得を目指します。

PE投資の目的

PE投資を受ける企業の目的は、中小企業と大企業で異なります。

中小企業の場合は、PE投資によって、まず経営改善や経営ノウハウの獲得が期待できます。PEファンドの最終的な目的は、上場やM&Aによる利益の獲得であるため、投資対象になれば上場の準備やM&A実施のためのサポートも期待できるでしょう。

また、近年、日本の中小企業の課題の1つには、経営者の高齢化と後継者不足が挙げられます。PE投資を受ける側としては、経営支援を受けながら事業承継問題に一緒に取り組んでもらえるパートナーを見つける目的もあります。

一方、大企業の場合は、子会社を親会社から独立させて経営移行することを目的とするケースが増えています。

日本企業の事業は多角・分散型の傾向があり、全ての事業に十分な資金を投じることが難しい場合もありますが、PE投資によって子会社を独立した経営体制に移行することで、さらなる発展が期待できます。

なお、投資する側は、企業を成長させて上場やM&Aを実施することで、売却益を得ることが主たる目的です。ただし、日本の投資家は大義とリターンのバランスを重視する傾向があります。

日本の投資家にとって、利益の獲得の他、社会問題(事業承継問題による企業の廃業など)への取り組みという大義が生まれる点も、PE投資が増加している背景と考えられるでしょう。

PE投資の一般的な流れや投資期間

ファンドを通じたPE投資の一般的な流れと内容は以下です。

| 流れ | 内容 |

| 1.資金調達(ファンドレイズ) | ファンド運営者(GP)がPEファンドを組織し、投資家から出資を募る |

| 2.投資(ソージング・エグゼキューション) | 投資先を選定し、未上場企業へ投資する |

| 3.運用(バリューアップ) | 企業価値の向上を目指し、経営課題解決などに取り組む |

| 4.投資回収(イグジット) | 投資先の売却を行い、PEファンドが投資を回収する |

| 5.収益分配 | 出資者へ収益を分配する |

PE投資では、ファンドの運営者であるGP(ゼネラル・パートナー)の出資と投資家からの出資で資金調達を行います。

その後、投資先の未上場企業へ投資を行い、経営課題の解決などに取り組みながら企業価値の向上を目指し、最終的に株式公開(IPO)やM&Aによる売却などによって利益を獲得します。

なお、PE投資の期間はファンドの種類によっても異なりますが、経済産業省によれば、ベンチャーキャピタルだと5~10年、バイアウトファンドだと3~5年が標準的とされています。

プライベートエクイティ(PE)ファンドの種類

PEファンドは、投資先の企業のステージに応じて大きく4つのタイプに分けられます。

・ベンチャーキャピタル

・バイアウトファンド

・再生ファンド

・ディストレスファンド

それぞれ解説します。

創業~成長期:ベンチャーキャピタル

ベンチャーキャピタルは、設立して間もないスタートアップや成長初期の未公開企業への投資、またはそのような投資を行うファンドです。

出資により株式を取得し、将来的に投資した企業が株式を公開(上場)した際、株式を売却して利益の獲得を目指します。

ベンチャーキャピタルでは、投資先の企業への出資と同時に経営コンサルティングを行い、その企業価値の向上を図るのが一般的です。

ベンチャーキャピタル投資の場合、成功した時に得られる利益は大きいですが、出資先によっては上場できず、出資金の回収が全くできないこともある他、投資期間が長期になる傾向があります。

投資先となる企業にとっては資金調達できる点で大きなメリットがありますが、投資する側にとってはハイリスク・ハイリターンの投資です。

安定・成熟期:バイアウトファンド

バイアウトファンドは、ある程度成長した企業の株式を取得し、経営に参画しながら企業価値を高めた後に株式を売却して利益の獲得を目指すファンドです。

一定の規模まで成長した後に伸び悩む企業もありますが、バイアウトファンドは伸び悩んでいる要因を排除して企業価値の向上を図ります。投資期間は、ベンチャーキャピタル投資に比べて短期間になるのが特徴です。

▷関連記事:バイアウトファンドとは?仕組みやメリット・デメリットを解説!

衰退・再成長期:再生ファンド

再生ファンドは、経営危機または経営破綻した企業に対して債権の買い取りや出資などを行い、投資先の企業を再生させ、株式公開や株式譲渡により利益の獲得を目指すファンドです。

再生ファンドが投資先とする企業は、基本的に経営難の企業となるため、大きな改革が必要になります。

そのため、一般的にファンドから投資企業へ企業再生の専門家が派遣され、人員削減やM&Aの手法を用いた不採算事業の切り離しなどにより経営再生を図ります。

投資する側にとっては、投資先の経営が改善されて企業価値が向上すれば、大きなリターンが期待できるでしょう。

▷関連記事:再生ファンドとは?再生ファンドの仕組み・役割と企業再生事例

破綻:ディストレスファンド

ディストレスファンドは、破綻寸前または破綻して経営再建を始める企業の債権や株式を取得し、再建後に企業価値が上がってから売却を目指すファンドです。

再生ファンドと似ていますが、ディストレスが「困窮している」という意味を持つように、ディストレスファンドは、より危機的状況にある企業への投資を対象にしている点に違いがあります。

ディストレスファンドの投資先は、破綻寸前の企業であるため、安価な価格で株式を取得できます。投資する側にとっては、再生ファンド投資と同様、投資先の企業を再建できれば大きなリターンが期待できるでしょう。

プライベートエクイティ(PE)投資のメリット

PE投資は、「投資する側」と「投資を受ける企業」のそれぞれにメリットがあります。PE投資の主なメリットを「投資する側」と「投資を受ける企業」に分けて紹介するので、確認しておきましょう。

投資する側のメリット

PE投資をする側の主なメリットは以下です。

・リスクは大きいがリターンも大きい

・リスク・リターンが分散できる

PE投資は未上場企業の株式を安価で取得し、企業価値が上がった時点で売却するため、基本的にハイリスク・ハイリターンの投資です。失敗するリスクがある反面、成功すれば大きな見返りが期待できるでしょう。

また、投資家にとっては、債権や上場株式といった伝統的資産以外をポートフォリオに加えることができるため、リスクとリターンの分散を行うこともできます。

投資を受ける企業のメリット

PE投資を受ける企業のメリットは以下です。

・豊富な資金提供を受けられる

・専門家の派遣など手厚い経営支援が受けられる

・組織の活性化のサポートを受けられる

・株式上場やM&Aのサポートを受けられる

PE投資を受ける企業は金融機関から資金調達が難しいことも多いですが、PE投資を活用することで豊富な資金調達が可能となります。

また、PEファンドの最終目的は上場やM&Aによる資金回収であるため、投資対象になればファンドによる経営支援を受けられる他、上場の準備やM&Aを実施するためのサポートを受けられる点も大きなメリットでしょう。

その他、事業承継に悩んでいる企業にとっては、自社に最適な後継者を紹介してもらえる可能性があるため、後継者不在による事業承継問題も解決できる可能性があります。

プライベートエクイティ(PE)投資のデメリット

ここでは、PE投資のデメリットを「投資する側」と「投資を受ける企業」に分けて紹介します。PE投資を検討するのであればデメリットも把握しておくことが大切です。

投資する側のデメリット

PE投資する側の主なデメリットは以下です。

・透明性が低い

・出資金を回収するまでの期間が長い

上場企業の場合は公開されているデータに信憑性がありますが、未上場企業の場合は透明性が低いため、投資の判断が難しいです。

また、PE投資ではスタートアップや経営不振といった企業の業績を上げてから売却するため、出資金を回収するまでの時間がかかってしまう他、場合によっては全く回収できないことも考えられます。

投資を受ける企業のデメリット

PE投資を受ける企業の主なデメリットは以下です。

・イグジットを目指さなくてはいけない

・経営の自由度が下がってしまう

PEファンドの最終目的は資金回収となるため、投資を受ける企業はイグジットを目指さなくてはいけない他、イグジット後の経営を考えておく必要があります。

また、PE投資では、一般的に株式の過半数以上をPEファンドに譲渡するため、経営の自由度は下がってしまう可能性があります。

企業にとって資金調達ができる点は大きなメリットですが、調達した資金を使って自由に経営ができるわけではない点に注意しましょう。

国内のプライベートエクイティ(PE)投資による企業のM&A事例

ここでは、PE投資による事例を紹介します。事例を確認することで、PE投資の内容をより具体的に把握できるので、参考にしてください。

資生堂によるパーソナルケア事業のCVCキャピタルパートナーズへの売却

2021年2月、化粧品大手メーカーの資生堂は、パーソナルケア事業をCVC キャピタルパートナーズに譲渡することを発表しました。

資生堂ではスキンビューティー領域をコア事業とし、2030年までに当該領域において世界No.1を目指しています。また、収益性とキャッシュフロー重視の経営へと転換し、高価格帯の化粧品事業に経営資源を集中させる方針です。

これらの方針のもと、パーソナルケア事業の製品開発・ブランドの育成が課題となっていましたが、マスビジネスに特化した柔軟な戦略や迅速な意思決定など、成長投資の強化を可能にする環境を整えるために、対象事業の譲渡を判断したとしています。

PE投資によって、これまでのブランドを活かしながら研究開発を一括化し、より良いブランドになるように商品開発を進めています。

なお、資生堂はパーソナルケア事業の譲渡後も、対象事業を承継した新設会社の株式を35%保有して関係を継続しています。

ニチイ学館のベインキャピタルへの売却

2020年5月、米投資ファンドのベインキャピタルが介護大手のニチイ学館に対してTOB(株式公開買い付け)を行い、全株取得(ベインキャピタルが100%出資)を発表しました。

ニチイ学館ではノンコア事業の赤字化が進み、企業リソースの配分について再考する必要に迫られていましたが、ベインキャピタルと協力してMBO(経営陣による買収)による非公開化を実施し、変革を進めやすい組織体制の構築を行っています。

PE投資によってノンコア事業の売却と撤退、コア事業については集中して強みを伸ばしていくことで、収益性の改善が行われています。

まとめ

PE投資は、未上場企業の株式を取得後、企業価値を高めてから売却して利益の獲得を目指す投資です。PEファンドの種類は、投資先の企業の状態によって分かれており、それぞれ特徴が異なるので、把握しておきましょう。

また、投資を受ける企業にとっては、資金調達ができたり経営支援が受けられたり、事業承継問題の解決に繋がったりするメリットがあります。

ただし、場合によっては経営の自由度が下がるなどのデメリットもあるので、PE投資を受ける場合は専門家に相談して、自社にとって適切なのかを判断することが大切です。

fundbookには、経験豊富なアドバイザーが多数在籍しています。PE投資を含めてM&Aの実施を考えている方は、一度ご相談ください。

fundbookのサービスはこちら(自社の譲渡を希望の方向け)

fundbookのサービスはこちら(他社の譲受を希望の方向け)