経営者や個人事業主は会社を経営するだけでなく、会計知識も必要です。

よく使われる会計の中でも、まず知っておきたいのが減価償却です。

そこで今回は、減価償却とは?というところから、メリット・デメリットや注意点などを解説します。

減価償却の基礎知識を学びたい方は、ぜひご一読ください。

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

目次

減価償却の概要

まず、減価償却について基礎的な内容を紹介します。

どんな資産が減価償却できるのか知っておきましょう。

減価償却とは?

減価償却とは、事業に使うための固定資産を購入した際に、資産の耐用年数に応じて分割で経費として計上する会計処理のことです。

例えば、200万円の機械や設備を購入し、その耐用年数が10年だと仮定します。

この場合、1年あたり20万円を経費として計上していくことになるのです。

なお、主な資産の耐用年数は、「法定耐用年数」として定められています。

減価償却の目的

何年も使える固定資産を購入した際に、一括で経費として計上すると、その年の経費が膨大になり、赤字になってしまう可能性が高くなります。

また、翌年からは固定資産から経費が発生しないようになります。

その結果、利益と経費の金額が不正確になりますが、耐用年数に応じて減価償却を行うことで、経営の実態に合った経費を計上できます。

減価償却できる資産

減価償却できる資産のことを「減価償却資産」と言います。

以下の内容すべてに当てはまる場合に、減価償却が可能です。

・使用可能期間が1年以上

・購入金額が10万円以上

・時間の経過とともに価値が下がるもの

・業務で使用するための資産

減価償却できる資産には、以下のようなものがあります。

・建物

・車やバイク、自転車

・電気設備

・冷暖房設備

・パソコン

・ソフトウェア

・家畜

・植物

・商標権

・特許権

・事務用品

・看板

しかし当然ながら、事業内容によって減価償却できる資産は異なります。

減価償却できない資産

一方、時間の経過によって価値が下がらないものは、減価償却ができません。

減価償却できない資産には、以下のような例があります。

・土地

・借地権

・骨董品

・美術品

・電話加入権

・稼働休止中の固定資産

これらのものは、たとえ業務上で使う必要があったとしても、減価償却できません。

減価償却に関する用語

減価償却に関して、よく使われる用語の意味をまとめます。

耐用年数

耐用年数は、資産を使用できる目安となる期間のことです。

パソコンは4年、看板なら3年など、国税庁が発行する「主な減価償却資産の耐用年数表」にまとめられています。

取得金額

取得金額とは、減価償却する資産を購入した金額のことです。

資産自体の購入費だけでなく、手数料や配送料などの付随費用も含みます。

事業供用日

事業供用日とは、資産を業務で使用し始めた日のことです。

資産の購入日ではなく、使用し始めた日から減価償却の計算を行います。

未償却残高

未償却資産とは、取得金額のうち、まだ減価償却されていない金額のことです。

「未償却残高=取得金額−減価償却累計額」によって求められます。

一括償却資産

一括償却資産とは、20万円未満の資産を取得した場合に、3年間で均等に減価償却する資産のことです。

一括償却をする場合は、法定耐用年数に関係なく3年間となります。

耐用年数に沿った減価償却をするか、一括償却をするかは、資産の取得年度に決めることができます。

少額減価償却資産

少額減価償却資産とは、10〜30万円の固定資産を購入した際に、一括で経費計上する資産のことです。

通常、10万円以上の固定資産は、耐用年数に沿って減価償却しますが、少額減価償却をすることでその年度の課税額を大きく減らすことができます。

しかし、誰でも少額減価償却できるわけではなく、青色申告をする中小企業に限定されており、かつ1年につき最大300万円までと定められています。

減価償却累計額

減価償却累計額とは、これまで減価償却した累計金額のことです。

減価償却累計額を見れば、これまでにいくらを減価償却したのかわかります。

減価償却のメリット

続いて減価償却するメリットを解説します。

節税になる

減価償却する最大のメリットは、やはり節税になることです。

資産の購入費用を何年にもわたって償却するため、翌年以降も利益額を抑えることができます。

利益額が少なくなると、当然ながら課税額も少なくなります。

もし、高額な資産を一括償却したとすると、翌年の利益額を抑えられなくなるため、法人税が上がってしまうでしょう。

正しく減価償却することで節税につながります。

資産が残る

減価償却する場合、会計上では出費があるものの、実際に支出が発生するわけではありません。

あくまでも会計上の処理となるため、資産が社内に残っている状態となります。

例)取得金額100万円の機械を5年で減価償却する場合

毎年20万円の減価償却が発生しますが、実際にお金を払ったのは購入時です。

減価償却をする年に20万円の出費があるわけではないため、その分の資産を残せます。

とはいえ、過去に支出が発生していることに変わりありません。

会計上の出費タイミングが異なるので、うまく活用すれば、対外的に財政状況の良さをアピールできるでしょう。

損益を正しく把握できる

減価償却を活用することで、会社の損益を正しく把握できます。

仮に、高額な資産を一括計上した場合、一時的に利益額が大きく下がり、翌年以降の利益額が上がることになります。

これは、会社の財政状況を正しく反映しているとは言えません。

減価償却により財政状況を正しく把握できれば、事業計画も立てやすいでしょう。

減価償却のデメリット

一方、減価償却することのデメリットはあるのでしょうか。

結論から言うと、特段のデメリットはありません。

強いて言えば、会計処理の手間がかかることです。

耐用年数を調べたり、減価償却のルールをチェックしたりと、手間がかかるのは事実です。

しかし、難しい会計処理の知識が必要とされるわけではありません。

減価償却の会計処理に慣れていないなら、時期に余裕を持って行いましょう。

減価償却の計算方法

減価償却の計算方法は、主に3種類あります。

ここでは、それぞれどのような計算を行うのか解説しましょう。

なお、購入したのが無形固定資産や建物の場合は、計算方法が定額法に限定されます。

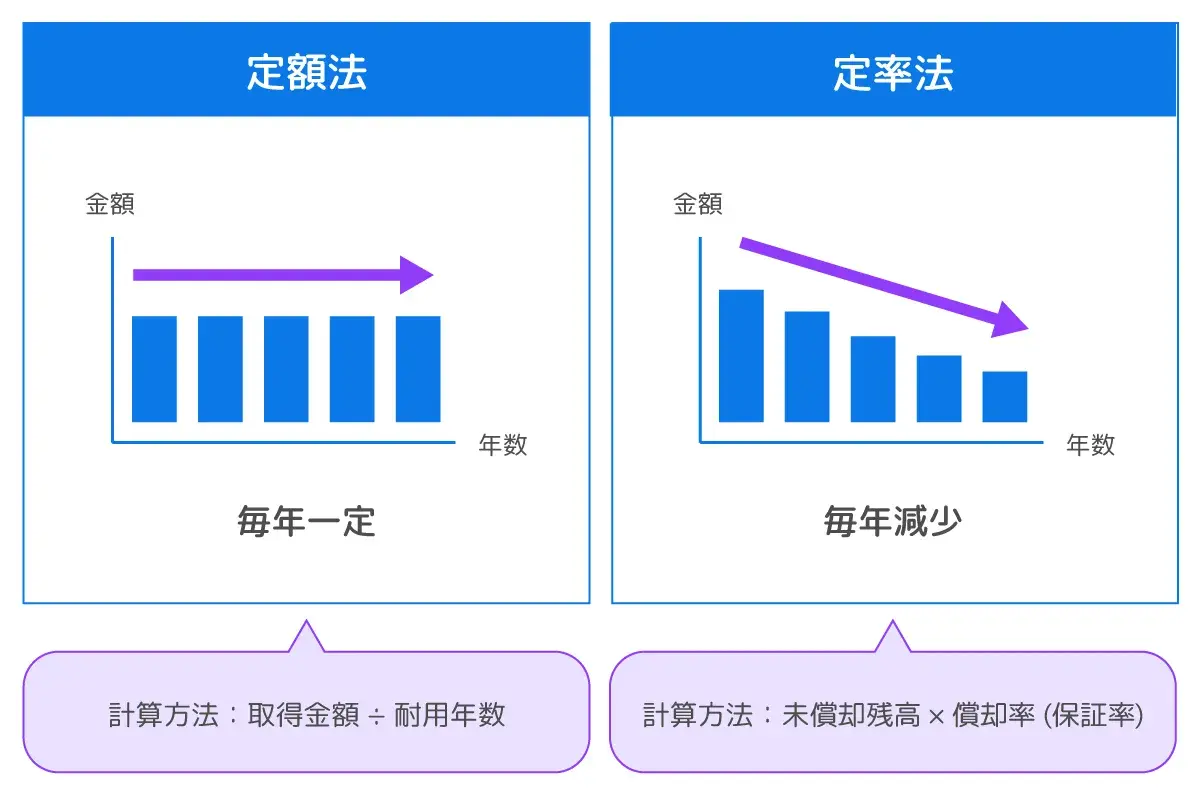

定額法

定額法とは、毎年一定の金額を償却していく手法のことです。

例えば、耐用年数10年・取得金額100万円の固定資産を購入した場合、定額法で計算すると、毎年10万円を10年間にわたって償却することになります。

定額法の計算式

減価償却額=取得金額÷耐用年数

以下、定額法のメリットとデメリットをまとめます。

定額法のメリット

・計算方法が単純でわかりやすい

・初年度の利益額を多く計上できる

定額法のデメリット

・後年には経費の割合が高くなる

・初年度の節税効果が薄い

定率法

定率法とは、初年度に大きい金額を計上した後、一定の償却率(保証率)を掛けて徐々に計上額を減らしていく手法のこと。

償却率や保証率は、耐用年数によって定められています。

定率法の計算式

減価償却額=未償却残高×償却率

減価償却額=未償却残高×保証率

いずれか高い金額になる方が優先されます。

例えば、耐用年数10年・取得金額100万円・償却率0.4の固定資産を購入したとしましょう。

その場合は、以下のように計上していくことになります。

1年目:40万円(100万円×0.4)

2年目:16万円(40万円×0.4)

3年目:64,000円(16万円×0.4)

4年目:25,600円(64,000円×0.4)

5年目:10,240円(25,600円×0.4)

以下、定率法のメリットとデメリットをまとめます。

定率法のメリット

・初年度の節税効果が高い

・取得費用を早めに回収できる

定率法のデメリット

・計算方法が少し複雑になる

・後年の節税効果が薄くなる

生産高比例法

生産高比例法とは、購入した固定資産の使用度合い(生産高)に応じて、減価償却していく手法のことです。

他の計算方法よりも、正確に費用対効果を見極めることができます。

ただし、適用できる資産は、航空機や自動車・鉱業用設備など、利用時間や生産高を正確に把握できるものに限定されています。

生産高比例法の計算方法

減価償却額=取得金額×(当期の生産高÷見積もり総生産高)

例えば、取得金額300万円・見積もり総走行距離20万kmの車両を購入したとしましょう。

その場合は、以下のように計上していくことになります。

1年目(走行距離5万km):75万円(300万円×5万km÷20万km)

2年目(走行距離3万km):45万円(300万円×3万km÷20万km)

3年目(走行距離8万km):120万円(300万円×8万km÷20万km)

このように、実際に使った分に対して減価償却を行います。

生産高比例法のメリット

・費用対効果を正確に見極めることができる

生産高比例法のデメリット

・適用可能な資産が限定的になる

・総生産高を正確に把握しなければいけない

・計算が複雑で難しい

減価償却の仕訳方法

仕訳とは、「貸方」と「借方」別に勘定科目を分類し、仕訳帳に記入することです。

ここでは、減価償却の仕訳方法である「直接法」と「間接法」について解説します。

直接法

直接法は、固定資産から減価償却費を直接引いていく仕訳方法です。

非常にシンプルで、会計知識がない人でも簡単に仕訳することができます。

例えば、耐用年数10年・300万円の車両を定額法で減価償却すると、以下のように記載します。

| 貸方 | 借方 |

|---|---|

| 減価償却費:30万円 | 車両費用:30万円 |

間接法

間接法は、仕訳上で「減価償却累計額」と記載することで、これまでの減価償却費を把握しやすくする方法です。

元の固定資産価額がわかりやすく表示されるため、固定資産を購入する機会の多い企業は、間接法を用いるのが一般的。

例えば、耐用年数10年・300万円の車両を定額法で減価償却すると、以下のように記載します。

| 貸方 | 借方 |

|---|---|

| 減価償却費:30万円 | 減価償却累計額:30万円 |

減価償却する際の注意点

ここでは、減価償却する際の注意点を解説します。

資産によって耐用年数が異なる

耐用年数は、資産によって異なります。

資産の種類だけでなく、素材によっても細かく決められているので、国税庁が発行する「主な減価償却資産の耐用年数表」をしっかり確認してください。

償却中の資産を処分する際には処理が必要

減価償却中の資産を処分した場合、「固定資産除却損」として計上する必要があります。

会計処理を行わない限り、存在しない固定資産に対して税金がかかってしまいますので、注意してください。

税制法の改正に注意する

平成18年には、税制法の改正により、減価償却の計算ルールが変わりました。

常に税制法関連のニュースには注意をした上で、改正された際にはすばやく対応するようにしましょう。

まとめ

今回は、減価償却についての基礎知識を解説しました。

固定資産を購入した際には、必須となる会計知識です。

正しく減価償却して、会社の財務状況を把握しておきましょう。