持分法は、連結財務諸表を作成する際に用いられる会計方法の1つです。

持分法適用会社になると会計上のメリットがあるため、「子会社に持分法を適用できるのか」「適用される会社の範囲はどこか」など、持分法適用会社について知りたい方も多いのではないでしょうか。

本記事では、持分法が適用される会社の範囲や、持分法適用会社と連結子会社との違い、メリットなどを解説します。

AIマッチングシステム「KEPL」

経営者様の「想い」まで分析し、買手候補との相性を複数の軸でスコア化

成約後の「成功」を見据えた、最適な買手候補をご提案

KEPLが“本当に合う相手”との出会いをサポートします!

持分法とは

持分法とは、原則として親会社が保有する株式が20%以上50%未満である会社の業績を、連結財務諸表に反映する会計法のことです。

持分法は、企業が連結決算を行う際に、連結子会社以外の会社のうち、グループ全体の業績に影響を与える会社の業績を連結決算に反映させるために採用されます。

具体的には、関連会社や非連結子会社の資本および損益のうち、親会社に帰属する部分の変動に応じてその投資の額を連結決算日ごとに修正します。

持分法が適用される関連会社や非連結子会社のことを、持分法適用会社と言います。

持分法の適用範囲

日本の会計基準では、「親会社が財務および事業方針の決定に対して重要な影響を与えるか」が持分法の適用基準です。

つまり、親会社が一定の議決権を保有し、経営に重要な影響を受ける関連会社・非連結子会社が対象です。ただし、重要性が低い場合は持分法を適用しないことも可能です。

以下、持分法が適用される関連会社と非連結子会社の概要を紹介します。

関連会社とは一定要件を満たした外部の会社

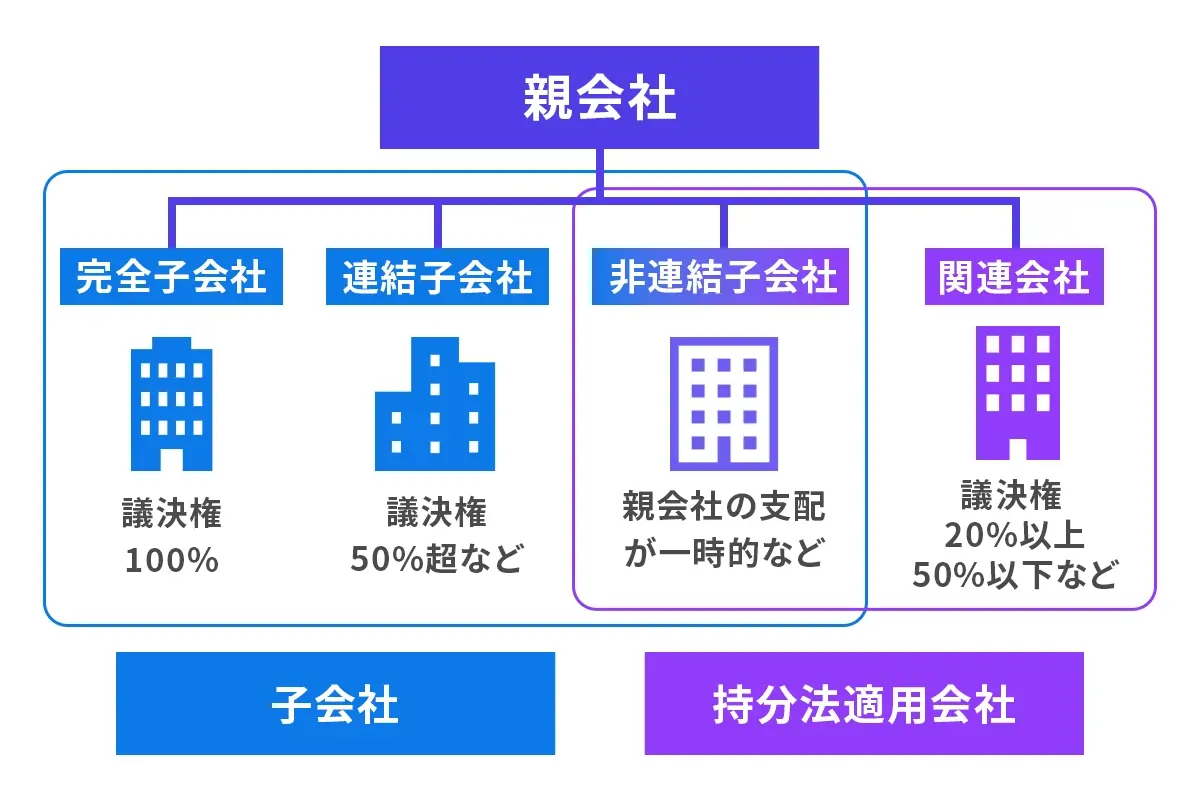

関連会社とは、親会社および子会社が出資、人事、資金、技術、取引などの関係を通じて、財務や営業の方針決定に重要な影響を与えられる子会社以外の会社のことです。

具体的には、親会社および子会社の「議決権保有比率が20%以上の会社」または「議決権保有比率が15%以上20%未満の場合で、一定の要件のいずれかに該当する会社」が関連会社に該当します。

なお、親会社および子会社の議決権保有比率が15%以上20%未満の場合に関連会社となる要件は、以下のいずれかです。

・親会社および子会社の社員などが、役員などに就任

・親会社および子会社が、重要な融資を実施

・親会社および子会社が、重要な技術を提供

・親会社および子会社と、重要な販売・仕入れなどの事実上の取引がある

・財務・事業の方針の決定に対して重要な影響が推測される事実がある

非連結子会社とは連結決算の対象から除いた連結子会社

非連結子会社とは、親会社にとって資産や売上高の規模から重要性が低い場合や、支配が一時的な場合などで、連結決算の対象から除いた子会社のことです。

非連結子会社は、連結財務状況や経営状態に関して連結対象から外すことができます。しかし、親会社の議決権所有比率が20~50%の場合は持分法適用会社とされるため、連結財務諸表で持分法が適用されます。

持分法適用会社と連結子会社の違い

前述のとおり、持分法適用会社は親会社が議決権を20%以上50%以下の割合で保有する関連会社および非連結子会社のことです。

一方、連結子会社とは親会社が議決権の50%超を保有し、実質的に経営を支配している完全子会社以外の子会社のことを指します。

また、親会社の議決権保有率が40%以上50%以下の場合でも、親会社から役員が派遣されたり、重要な財務・事業の方針の決定を支配する契約があったりする場合など、一定の要件を満たす子会社は、連結子会社になります。

なお、親会社が100%の株式を保有する子会社のことを「完全子会社」と言います。

持分法適用会社の確認方法

持分法適用会社を確認する主な方法は以下のとおりです。

・連結財務諸表の「注記事項」

・有価証券報告書の「関係会社の状況」

・有価証券報告書の「注記事項」

連結財務諸表とは、企業グループを1つの会社として貸借対照表や損益計算書を作成したものです。一般的には、連結財務諸表の「注記事項」に、持分法適用会社について記載があります。

また、連結財務諸表に持分法適用会社の記載がない場合は、有価証券報告書の「関係会社の状況」または「注記事項」を確認すると良いでしょう。

なお、確認したい会社が非上場会社の場合は書面上の確認が難しくなるため、該当の会社に直接確認が必要です。

持分法適用会社は会計上のメリットが大きい

持分法適用会社の大きなメリットは、会計処理の負担が軽減できることです。

連結会計では、子会社の財務諸表の勘定科目を合算した後に連結修正を行わなければいけません。

一方、持分法を適用する場合は、「投資有価証券」と「持分法による投資損益」の2つの勘定科目を用いて、持分法適用会社の損益を親会社の連結財務諸表に取り込むことが可能です。

例えば、親会社が議決権を25%保有する場合、出資先企業の25%分が出資元である親会社の連結財務諸表に反映されます。

持分法適用会社に純利益が生じている場合は、持分法適用会社の純利益に持株比率分をかけた額を営業外収益として連結財務諸表に反映できるため、決算時の数値の見た目も良くなります。

持分法適用会社の注意点

持分法適用会社には会計上のメリットがありますが、持分法を用いる場合は以下のような注意点があります。

・連結財務諸表規則に従って正しく記載する

・適用後は自社の判断で終わらせることができない

詳細を紹介するので、確認しておきましょう。

連結財務諸表規則に従って正しく記載する

持分法を適用させる場合、連結財務諸表規則に従って連結財務諸表を作成しなければいけません。

例えば、主に注意したい内容には、以下のようなものがあります。

- 持分法を適用した非連結子会社や関連会社の数・主要な会社名を記載する

- 持分法を適用しない関連会社や非連結子会社がある場合は、主要な会社名と理由を記載する

持分法適用時の記載ルールは、「連結財務諸表の用語、様式及び作成方法に関する規則」に規定されるので、しっかりと確認し、正確に記載するように注意しましょう。

適用後は自社の判断で終わらせることができない

一度持分法適用会社になると、自社の都合で自由に外れることができない点にも注意が必要です。持分法が適用される関連会社や非連結子会社に該当すれば、重要性がある限り適用は継続します。

なお、議決権保有比率が50%を超えたため連結子会社になった場合などは、持分法適用会社から外れるため、持分法を適用したい場合でも適用終了となります。

まとめ

持分法とは、原則として親会社が保有する株式が20%以上50%未満の会社の業績を連結財務諸表に反映する会計法のことです。

持分法が適用される会社のことを持分法適用会社と言い、親会社の議席保有率が20%以上50%以下の関連会社と非連結子会社が該当します。

持分法には、会計処理の手間を軽減できるメリットがあるものの、連結財務諸表規則に従って正しく記載しなければいけないことや、一度適用されると自社の判断で外れることができないことなど、注意点もあります。

持分法を用いる際は、連結子会社や関連会社、非連結子会社などの違いを把握した上で、適切に会計処理を行う必要があるため、悩みや疑問がある時は専門家に相談することをおすすめします。

fundbookには各領域の専門性に秀でた100名以上のアドバイザーが在籍し、専門チームを組織しています。経営やM&Aに関する悩みがある場合は、ぜひ一度fundbookにご相談ください。