経営者やマネジメント層の方にとって、企業を買収する、または買収されるということは会社の命運を分ける重大な出来事です。その際にどのような会計的な影響が起きるのか、その概要を理解しておくことは非常に重要です。

また、経理を担当する方にとっても、会社を買収したときの仕訳は高い頻度で発生する仕訳ではないものの金額的影響が大きいため、どのような会計処理になるかを理解しておくことは非常に重要です。

本記事では、会社を買収したときの会計仕訳について、設例も交えながらわかりやすく解説していきます。

▷関連記事:M&Aと会計。仕訳(会計処理)と税務、のれんの扱い方

▷岩波公認会計士事務所 公式HP

年間3,000回の面談をこなすアドバイザーの声をもとにまとめた、譲渡を検討する前に知っておくべき5つの要件を解説。

・企業価値の算出方法

・M&Aの進め方や全体の流れ

・成約までに必要な期間

・M&Aに向けて事前に準備すべきこと

会社を譲渡する前に考えておきたいポイントをわかりやすくまとめました。M&Aの検討をこれから始める方は是非ご一読ください!

企業を買収するための手法とは

企業買収は一般的には「M&A」と呼ばれることが多いです。M&Aは「Mergers and Acquisitions(合併と買収)」の略であり、特定の手法を指すのではなく、合併や買収の手法全般を指します。

M&Aにはさまざまな手法がありますが、その中でも代表的な手法は株式譲渡と事業譲渡です。

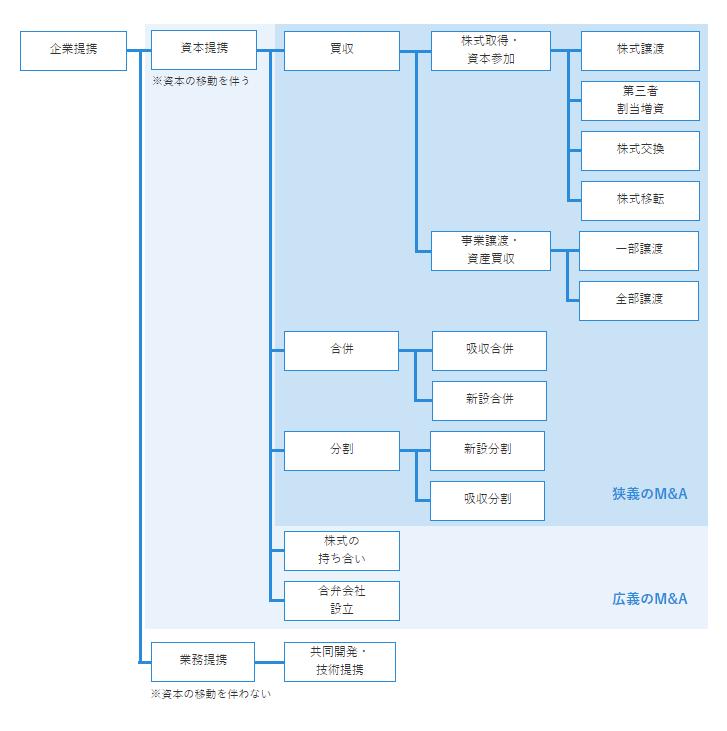

この記事では株式譲渡・事業譲渡の会計仕訳を解説していきますが、会計仕訳の話に入る前に、そもそも株式譲渡と事業譲渡がM&A全体の中でどのように位置づけられるのかを理解しておきましょう。次の図をご覧ください。

狭義のM&Aは合併と買収、広義のM&Aは事業の多角化などを目的とした資本提携全般を指しています。代表的な手法である株式譲渡と事業譲渡はどちらも狭義のM&A、その中でも買収の手法の1つとして位置づけられています。

それぞれの特徴とメリットについて簡単にご説明します。

▷関連記事:M&Aの方法はどのようなものがあるか?特徴を理解し最適な手法を選ぶ

▷関連記事:M&Aとは?M&Aの目的、手法、メリットと流れ【図解付き】

株式譲渡

譲渡企業(A社)の株主(株主A)が譲受企業(B社)に対して50%超の株式を譲渡することで、A社はB社の子会社となります。会社の所有者が変わるだけなので、会社に属する従業員や資産、契約などを全て承継できる点がメリットです。

▷関連記事:株式譲渡とは?中小企業のM&Aで最も活用される手法のメリットや手続き、事前に確認しておくべき注意点を徹底解説

事業譲渡

株式譲渡は会社のすべてを譲渡する手法ですが、事業譲渡の場合、各種契約の結び直しや許認可の再申請、従業員の再雇用などが必要となるため、株式譲渡より手続きが複雑となります。譲渡企業の経営者にとっては手続きが多い手法ですが、事業譲渡は実施後も譲渡企業の経営権を持ち続けられることが利点です。

▷関連記事:M&Aの事業譲渡とは?株式譲渡や会社分割との違いからメリット・デメリットまで解説

▷関連記事:M&Aとは?メリットや手法、流れなど成功するための全知識を解説

▷関連記事:事業売却とは?個人事業、イグジット、事業承継など目的別に解説

▷関連記事:事業譲渡と株式譲渡の違いとは?メリット・デメリットの違いと使い分けを判断するためのポイントを解説

株式譲渡の仕訳

それでは、会計仕訳についてみていきます。まずは株式譲渡からです。具体的な設例で考えた方がわかりやすいので、以下の設例を前提とします。

【設例1】

A社(譲受企業)がB社(譲渡企業)の株主X社からB社株式100%を株式譲渡により取得するケースを考えます。

●前提

(A社の買収直前の貸借対照表)

| 現金預金 | 600 | 事業用負債 | 800 |

| 事業用資産 | 400 | 資産 | 200 |

| 資産合計 | 1,000 | 負債・資産合計 | 1,000 |

(B社の売却直前の貸借対照表)

| 事業用資産 | 400 | 事業用負債 | 300 |

| 資産 | 100 | ||

| 資産合計 | 400 | 負債・資産合計 | 400 |

・B社の発行済株式の100%はX社が保有

・B社事業用資産の時価は500(事業用負債の時価は簿価と同じ)

・A社はB社を買収対価300で取得

・X社のB社株式の取得原価は100

| 子会社株式 | 300 | 現金預金 | 300 |

【譲受企業側】株式譲渡時の仕訳

個別財務諸表における仕訳

支配権を取得した場合、「子会社株式」という勘定科目に計上します。上記の設例においては、A社はB社株式100%をX社から300で取得しているので、以下のように認識します。

連結財務諸表における仕訳

売却会社の資産・負債を時価で引継ぎ、売却会社の純資産時価(自社が取得した持分比率相当額)と取得した子会社株式の取得価額との差額をのれんとして計上します。

上記の設例においては、A社はB社の事業用資産・事業用負債を時価で引継ぎ(それぞれ500と300)、その純額200と取得したB社株式の取得価額(300)との差額をのれんとして計上します。

| 事業用資産 | 500 | 事業用負債 | 300 |

| のれん | 100 | 子会社株式 | 300 |

| 資産合計 | 400 | 負債・資産合計 | 400 |

なお、株式譲渡の場合においては、連結財務諸表でのみのれんが認識され、のれんに対して税効果を認識できない点がポイントになります。つまり、償却費を将来の損金に算入できない、ということです。

以上の結果、A社の買収直後の連結貸借対照表は以下のようになります。

| 現金預金 | 300 | 事業用負債 | 1,100 |

| 事業用資産 | 900 | 資本 | 200 |

| 資産合計 | 1,300 | 負債・資産合計 | 1,300 |

のれんとは?

のれんは売却対象となる資産・負債の価値と買収価格との差額であり、買収対象の時価を上回るプレミアム部分、すなわち超過収益力を意味します。

株式譲渡の場合、のれんは譲渡企業の純資産時価と実際の買収価格の差額として、後で説明する事業譲渡の場合ののれんは、譲渡事業の純資産時価と実際の買収価格の差額として、計算されます。買収価格から純資産時価を差し引いた金額がプラスであれば正ののれん、マイナスであれば負ののれんとなります。

会計上、正ののれんは貸借対照表の資産に計上されますが、負ののれんについては、PPA*1を行っても生じる場合には、発生した事業年度の利益として処理されます。

*1 PPA(PurchasePrice Allocation):すべての識別可能な資産・負債へ買収の取得原価を配分すること

▷関連記事:M&Aで必ず知っておくべき「のれん代」を徹底解説

【譲受企業側】株式譲渡後の仕訳

個別財務諸表における仕訳

取得後は売却するまで原則として特に会計処理は不要です。ただし、譲渡企業の業績が悪化して1株当たり純資産が取得単価の半分以下になった場合は、評価損を計上して1株当たり純資産相当額まで評価減する必要が生じます。

連結財務諸表における仕訳

株式譲渡の連結仕訳で正ののれんが認識された場合、日本の会計基準においては、のれんの償却による費用化を毎期行い、少しずつ費用として認識していきます。具体的には、見積耐用年数を算出し、最大20年以内で定額法により償却を計上します。

| のれん償却 | 10 | のれん | 10 |

また、B社の営業損益が2期連続で赤字になるなど、のれんの減損の可能性がある場合には、計上されているのれんの減損を検討することになります。

なお、国際財務報告基準(IFRS)や米国会計基準ではのれんの償却は認められていません。

毎期のれんの減損が起きていないかについて評価し、減損が認められた場合に減損損失を計上していきます。M&Aを多く繰り返す会社でIFRSの適用を検討するのは、IFRSではのれんが減損しない限り、のれんの償却負担がないという点を活かすことを考えているためです。

【譲渡企業側】株式譲渡時の仕訳

譲渡企業自体の仕訳の計上は不要です。設例で考えてみても、B社にとっては株主がX社からA社に変わるだけであり、株式譲渡によってB社の財務諸表それ自体への影響は起きていないです。

売手である譲渡企業の株主は、支配権・影響力の状況に応じて計上していた勘定科目から取得原価を控除し、売却対価との差額を売買損益に計上します。

設例におけるX社の仕訳は以下のようになります。

| 現金預金 | 300 | 子会社株式 | 100 |

| 子会社株式売却益 | 200 |

事業譲渡の仕訳

続いて、事業譲渡の場合の会計仕訳について解説します。

【設例2】

A社(譲受企業)がB社(譲渡企業)の事業を買収により取得するケースを考えます。

●前提

(A社の買収直前の貸借対照表)

| 現金預金 | 600 | 事業用負債 | 800 |

| 事業用資産 | 400 | 資本 | 200 |

| 資産合計 | 1,000 | 負債・資産合計 | 1,000 |

・A社はB社の売却する事業を買収対価300で取得

・実効税率は30%

【譲受企業側】事業譲渡時の仕訳

譲受企業は譲受ける資産と負債を時価で計上し、事業の譲渡対価との差額をのれん(資産調整勘定)として計上します。

| 事業用資産 | 500 | 事業用負債 | 300 |

| のれん | 100 | 現金預金 | 300 |

また、資産調整勘定に対する税効果を認識します。

| 繰延税金資産 | 30 | のれん | 30 |

結果的に、A社の買収直後の個別貸借対照表は以下のようになります。

| 現金預金 | 300 | 事業用負債 | 1,100 |

| 事業用資産 | 900 | 資本 | 200 |

| のれん | 70 | ||

| (資産勘定調整) | |||

| 繰延税金資産 | 30 | ||

| 資産合計 | 1,300 | 負債・資産合計 | 1,300 |

資産調整勘定・差額負債調整勘定とは?

資産調整勘定とは、個別財務諸表において認識されるのれんで税務上も認められるものをいいます。株式譲渡の場合は連結財務諸表においてのみ、のれんが発生していましたが、事業譲渡の場合は個別財務諸表において譲渡された事業の資産・負債を認識することになるため、個別財務諸表上でのれんが発生します。

こののれんが税務上も認められる場合、正ののれんの場合は資産調整勘定、負ののれんの場合は差額負債調整勘定と呼ばれます。

上記の設例においては、事業譲渡時の会計上ののれんと税務上の資産調整勘定は完全に一致しています。

資産調整勘定に関する償却費は税務上損金算入(差額負債調整の場合は益金参入)が認められており、税効果の対象となる点はポイントになります。上記の設例においても、税効果が認識されているのはこのためです。

【譲受企業側】事業譲渡後の仕訳

事業譲渡において正ののれんが認識された場合、のれんの償却を行います。正ののれんについては、会計上では見積耐用年数を算出し、最大20年以内で定額法により償却を計上します。

一方、税務上は資産調整勘定として認識した金額につき、5年間にわたって定額法で償却を認識していきます。したがって、正ののれんの償却にあたっては、会計上ののれんの償却年数と税務上の資産調整勘定の償却年数が異なる場合は、会計と税務で償却費が期によって異なってきますので注意が必要です。

| のれん償却 | 14 | 事業用負債 | 14 |

| (資産勘定調整) | |||

| 法人税額等調整 | 6 | 子会社株式 | 6 |

また、事業譲渡で負ののれんが認識された場合、会計上は特別利益に計上される一方で、税務上は負債調整勘定として認識された金額につき、5年間にわたって定額法で償却を認識していくため、こちらのケースでも会計上と税務上の償却額が期によって異なるため注意が必要です。

【譲渡企業側】事業譲渡時の仕訳

譲渡企業では売却する資産と負債の簿価をオフバランスし、売却純資産の簿価と売却対価との差額を売買損益として認識します。

| 事業用負債 | 500 | 事業用資産 | 300 |

| 現金預金 | 100 | 事業売却益 | 300 |

株式譲渡の場合では、譲渡企業の仕訳は発生していませんでしたが、事業譲渡の場合は仕訳が発生しています。

まとめ

いかがでしたでしょうか。ここまでの設例で、株式譲渡と事業譲渡の場合の仕訳の違いがかなり明確になったのではないでしょうか。

特に重要なのは譲受企業側の仕訳ですが、譲受企業にとっての株式譲渡・事業譲渡それぞれの仕訳のポイントは以下の通りです。

| 株式譲渡 | 事業譲渡 | |

| のれんの発生 | 会計上かつ連結財務諸表でのみ発生 | 個別財務諸表で会計上も税務上も のれんが発生 |

| のれんの会計処理 | 正のれんは20年以内の一定年数で定額償却 負ののれんは発生した期の特別利益 なお、減損の兆候があれば減損処理を検討する | |

| のれんの税効果 | 連結仕訳により認識されたのれんに対して税効果の認識を行わない | 資産調整勘定・差額負債調整勘定に対して税効果の認識を行う |

| のれんの税務上の取扱い | 税務上ののれんは発生しない | 資産調整勘定も差額負債調整勘定も5年で定額償却 |

このように、のれんといっても、取引類型によって会計上・税務上の取扱いが異なりますので注意が必要です。不明点があれば、会計士など専門家に相談するようにしましょう。