第三者割当増資とは、会社の資金調達の方法の1つで、株主以外の者に募集株式を優先的に割り当てて募集株式を発行し、会社が資金を調達することをいいます。第三者割当増資は、特定の企業との資本提携・業務提携強化、安定株主対策、従業員持株制度、株式買い占めや公開買付による乗っ取りの防止などのために活用されます。

会社にとって、ある目的に沿った株式の発行できる第三者割当増資ですが、便利な反面、持ち株比率の変動や、発行後の1株あたりの株式の価値の変動なども考えられるため、会社法上一定の手続きが法定されています。これら法定の手続きに沿わない場合、差止め請求や無効訴訟が提起される可能性があります。そのため、どのような第三者割当増資において、どのような規制があるのか、それぞれの特性に着目した理解が必要となります。

・関連記事:M&Aとは?M&Aの意味・流れ・手法など基本を分かりやすく【動画付】

・関連記事:M&Aの手法としても活用される「第三者割当増資」とは?メリット・デメリットや手順について細かく解説

企業価値100億円の企業の条件とは

・企業価値10億円と100億円の算出ロジックの違い

・業種ごとのEBITDA倍率の参考例

・企業価値100億円に到達するための条件

自社の成長を加速させたい方は是非ご一読ください!

目次

会社と第三者との合意

第三者割当増資に関連して「引受権」という言葉を聞いたことがあるかも知れません。

第三者割当増資の方法により募集株式の発行などが行われる場合には、会社に特別の目的があるのが通常ですから、第三者による引受の申込みがなされる前に、会社と当該第三者との間には、すでに割り当てる株式の種類、払込金額などに関する合意があることが一般的です。

この合意により、第三者に対し、会社から募集株式のいわゆる「引受権」が付与されるといわれることがあります。しかし、会社が当該合意に違反して「引受権」を無視しても、これ自体が第三者割当増資における会社法の手続きを無視したわけではないため、募集株式の発行などの差止めや、新株発行の無効といった効力が生じるわけではありません。つまり「引受権」には、株主に対し募集株式の割当を受ける権利を与えた場合のような会社法上の意義・拘束力はないのです。

募集事項

以下で、第三者割当増資にかかる会社法上の手続きを見ていきます。その前に、前提として会社が募集株式の発行などを行う場合に定めなければならない「募集事項」の内容を確認します。

募集株式の発行などを行う場合、株式会社は、会社法(以下「法」)199条1項各号に定める募集事項を定めなければなりません。その募集事項は次のとおりです。

1.募集株式の数(種類株式発行会社においては、募集株式の種類及び数)

2.募集株式の払込金額またはその算定方法

3.金銭以外の財産を出資の目的とするときは、その旨並びに当該財産の内容及び価額

4.募集株式と引き換えにする金銭の払い込みまたは3.の財産の給付の期日またはその期間

5.株式を発行するときは、増加する資本金及び資本準備金に関する事項

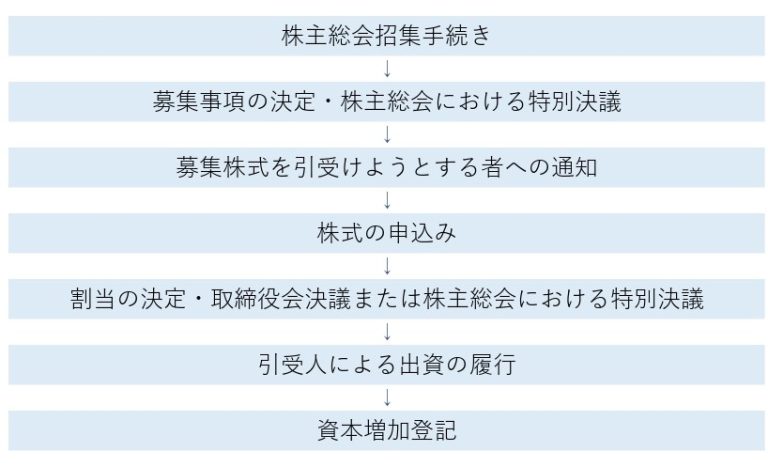

第三者割当増資の会社法上の手続き(非公開会社)

では、具体的に会社法上の手続きを見ていきましょう。

まずは非公開会社の場合です。手続きの流れをチャートにすると次のようになります。

募集事項の決定 基本は株主総会特別決議

非公開会社(全ての株式に譲渡制限がある会社)においては、第三者割当増資どうかにかかわらず、募集事項の決定は、原則株主総会の特別決議によらなければなりません(法199条2項、309条2項5号)。

この点、株主総会の特別決議により、募集株式の数(種類株式を発行する会社においては募集株式の種類と数)の上限及び払込金額の下限を定めることにより、募集事項の決定を取締役会に委任することができます(法200条1項、309条2項5号)。この場合、払込期日は当該決議の日から1年以内であることを要します。

割当先の決定権限

割当先の決定については、非公開会社においては、取締役会設置会社であれば定款に別段の定めがない限り取締役会決議によって、取締役会設置会社以外の会社であれば株主総会の特別決議によって行います(法204条2項、205条2項、309条2項5号)。

※総数引受契約を締結する場合、募集株式が譲渡制限株式であっても、割当先の決定について取締役会が取締役や執行役に委任することができるとされていました。しかし、平成26年改正により、総数引受契約を締結する場合であっても、募集株式が譲渡制限株式であれば取締役会の決議(取締役会設置会社以外の会社であれば株式総会の特別決議)により総数引受契約の承認を得る必要がある事になりました。この改正は平成27年5月1日以降に募集事項の決定があった場合に適用されます(平成26年改正附則12条)。

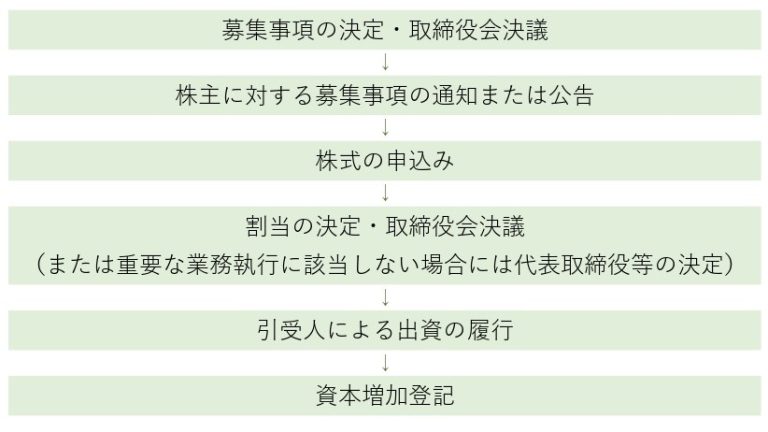

第三者割当増資の会社法上の手続き(公開会社)

では公開会社(全部の種類の株式が譲渡制限株式である会社以外の会社)の場合はどうでしょうか。

公開会社の場合のフローは下記の図ですが、実は下記に説明する有利発行に該当しない場合、非公開会社の場合とあまり変わりません。募集事項の通知・公告が必要となることが特徴です。

※有利発行の場合は下記のフローとは異なり、募集事項の決定自体が株主総会の決議が必要となり、株主に対する募集事項の通知または公告が不要となります。

▷関連記事:【公開会社・非公開会社の違いも】第三者割当増資の手続きとは

募集事項の決定 基本は取締役会決議

公開会社においては、有利発行(払込金額が募集株式を引き受ける者に特に有利な金額である場合)に該当する場合を除き、取締役会の決議により募集事項を決定します(法201条1項、199条2項)。

しかし、公開会社であっても、株主割当以外の方法による募集手続き(第三者割当増資はこれにあたります)で有利発行に該当する場合には、株主総会の特別決議により募集事項を決定する必要があります(法199条2項、309条2項5号)。ただし、有利発行に該当する場合でも、株主総会の特別決議により募集株式の数(種類株式発行会社においては募集株式の種類及び数)の上限及び払込金額の下限を定めることにより、募集事項の決定を取締役会に委任することができます(法200条1項、309条2項5号)。この場合、払込期日は当該決議の日から1年以内であることを要します(法200条3項)。

通常株主は、株主割当の請求権を持たないため、単に既存株主の支配関係に変動が生じても、それだけでは不当とはなりません。しかし、第三者割当増資において、時価以下の払込価格で割り当てるとなると、既存株主の持ち株比率が低下するだけでなく、募集株式発行などの後の1株あたりの株式の価値も低下し、既存株主が経済的損失を被ることになります。そのため、特に有利な金額で募集株式の発行などをする場合には、別異の定めが必要とされています。

有利発行の判断

有利発行とは「払込金額が募集株式を引き受ける者に特に有利な金額である場合」をいいます(法199条3項)。

市場価格のある場合

「特に有利な金額」とは、公正な払込金額に比して特に低い金額です。株式について市場価格がある場合、日本証券業協会の自主ルールである「第三者割当増資の取扱いに関する指針」(以下「指針」)には一定の合理性があるとされ、これに則った払込金額であれば差止めの対象としないとの基準が、判例上ほぼ確立しているといわれています。

※「第三者割当増資の取扱いに関する指針」(抜粋)

1.会員は、上場銘柄の発行会社(外国会社を除く。)が我が国において第三者割当(企業内容等の開示に関する内閣府令第 19 条第2項第1号ヲに規定する方法をいう。)により株式の発行(自己株式の処分を含む。以下同じ。)を行う場合には、当該発行会社に対して、次に定める内容に沿って行われるよう要請する。

(1)払込金額は、株式の発行に係る取締役会決議の直前日の価額(直前日における売買がない場合は、当該直前日からさかのぼった直近日の価額)に0.9を乗じた額以上の価額であること。ただし、直近日又は直前日までの価額又は売買高の状況等を勘案し、当該決議の日から払込金額を決定するために適当な期間(最長6か月)をさかのぼった日から当該決議の直前日までの間の平均の価額に0.9を乗じた額以上の価額とすることができる。

ただし、どのような場合に指針1.(1)但し書きの「適当な期間」の市場価格の平均をとる処理が認められるのかについては定かではなく、決議の直前日の市場価格によらないためには、市場価格の急激な変動や当時の市場環境の動向などの決議の直前日の市場価格によることが相当とは言えない合理的な理由が必要とされています。また、特定の者の買い占めによる市場価格の急騰や、実態価値と大きく乖離するような例外的な場合には、その影響を受けない段階の市場価格を基準とすべきと考えられます。また、企業提携の噂が流れたことにより市場価格が急騰した場合も急騰前の市場価格を払込金額とすることは、通常は公正であるとされています。

市場価格の無い場合

また、市場価格が無い場合、配当還元方式、収益還元方式、類似業種比準方式、純資産価額方式などにより算出される評価額より低い払込金額であれば「特に有利な金額」とされます。

判例上は、非上場会社が株主以外の者に新株を発行するに際し、客観的資料に基づく一応合理的な算定方法によって発行価額が決定されていたと言える場合には、その発行価額は、特別の事情のない限り、特に有利な金額にはあたらないとしており、実際には、ある程度動的根拠のある評価方法をとっていれば公正と認められるのが実情です(最判H27.2.19)。

有利発行の場合の説明義務など

有利発行の場合、取締役は株主総会において、募集株式を引き受ける者に特に有利な払込金額でその者の募集をすることが必要な理由を説明する必要があります(法199条3項)。また、株主総会参考書類にも記載する必要があります(会社法施行規則73条1項2号)。

説明した理由に客観的合理性がないこと自体は、株主総会の取消事由になるわけではないとされています。

しかし、引受人となる株主が議決権を行使したことにより株主総会決議が成立した場合には、理由に客観的合理性がなければ「著しく不当な決議」(法831条1項3号)として決議は取り消される可能性が高いと考えられます。

※第三者割当増資にかかる有利発行の判断は非常に重要で、紛争の原因になることもしばしばです。公認会計士や弁護士などの専門家に相談された方がよいでしょう。

割当先の決定機関

上記で見たとおり、公開会社においては、有利発行の場合を除き、定款に定められた発行可能株式総数の枠内で、取締役会の決議により募集事項を決定できます。取締役会設置会社の場合、株主割当以外の方法による募集における割当先の決定については、取締役会の決議で足り、株主総会の決議は不要です。また、募集株式が譲渡制限株式で無い場合には、割当先の決定を取締役や執行役に委任することができます。

他方、支配株主の異動を伴うか否かにかかわらず、募集株式が譲渡制限株式であるときは、割当先の決定を取締役会の決議により行わなければなりません。

支配株主の異動

上記のとおり、公開会社で取締役会設置会社の場合、第三者割当増資にかかる割当先の決定については取締役会で決定することができます。

しかし、支配株主の異動は、公開会社の経営のあり方に重大な影響を及ぼすことがあり得ますから、新たな支配株主が現れることとなるような募集株式の割当については、一定の場合に既存の株主の意思を問うための手続きが、平成26年の会社法改正により定められました。

具体的には、支配株主の異動を伴う募集株式の発行などについて、通知または公告を行わせた上で、総株主の議決権の10%以上の議決権を有する株主が反対する旨を会社に通知したときは、払込期日の前日までに、株主総会の「普通決議」を経なければならないというものです(法206条の2)。

ただし、この場合であっても、会社の財産状況が著しく悪化している場合において、会社の事業の継続のために緊急の必要があるときは、株主総会の決議を要しません(法206条の2第4項ただし書き)。

この改正は平成27年5月1日以降に募集事項の決定があった場合に適用されます。

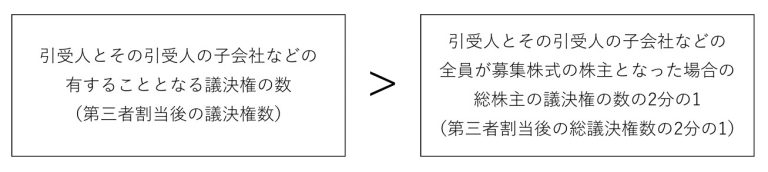

支配株主の異動とは

この規定が適用されるのは、募集株式の発行などにより支配株主の異動が生じる場合であって、引受人(特定引受人)と特定引受人の子会社などが引き受けた募集株式の株主となった場合に有することとなる議決権の数が、引受人の全員が募集株式の株主となった場合における総株主の議決権の数の2分の1を超える場合に適用されます。

募集事項の変更

募集事項を変更するには、募集事項の決定機関が再度決定を行う必要があります。募集事項について通知または公告をすでに行っている場合は、変更事項について通知または公告を行う必要があります。また、申込みをしようとする者に対する通知をすでに行っている場合は、募集事項の変更について申込みをした者に対し通知しなければなりません(法203条5項)。

そして、募集事項が変更された場合には、申込者は申込みの撤回または取消を行なうことができます。申込みをしようとする者に対する通知事項(法203条1項)が変更された場合でも、それが重要なものであれば、申込みの撤回または取消を行うことができます。

引受の申込みに対し、会社が割当をした後は、会社は引受人全員の同意がない限り払込期日を延期するなどの募集事項の変更はできません。払込期日または払込期間を徒過した場合は、引受人は法律上当然に株主となる権利を失うため(法208条5項)、払込期日または払込期間の延長をすることはできません。

種類株主総会

種類株式発行会社においては、上記の取締役会・株主総会などの決議に加えて、種類株主総会が必要な場合があります。

まず、募集株式の種類が譲渡制限株式であるとき(非公開会社は全ての株式が譲渡制限株式の会社であり、この場合は譲渡制限以外の株式もある会社(公開会社)を念頭に置いています)は、当該種類の株式の種類株主を構成員とする種類株主総会の決議がなければ、募集事項の決定の効力は生じません(法199条4項)。ただし、

・種類株主総会において議決権を行使することができる種類株主が存しない場合(当該種類株式をこれまで発行していない場合や当該種類株式の全てが自己株式である場合など)(法199条4項ただし書き)

・定款に種類株主総会の決議を要しない旨の定めがある場合(法199条4項)

はこの限りではありません。

第三者割当増資の注意点 取引所の規制25%ルール・300%ルール

上記では会社法の手続き・規制を見てきました。しかし、第三者割当増資は株主の持ち株比率に影響を与えることから、証券取引所内にも独自の規制があります(企業行動規範)。株式を金融商品取引所(証券取引所)に上場している場合、上場会社は当該取引所の規則を遵守する必要があります。

※この規制は上場企業が行う第三者割当増資にのみ適用されます。

東京証券取引所(以下「東証」)は上場企業の行う大規模な第三者割当増資に関し、以下の規制を設けています。

いわゆる25%ルール

希薄化率が25%以上となるときまたは支配株主が異動することになるときは、原則として、次のaまたはbの手続きを行うことを企業行動規範上の遵守事項として定めています。

a 経営陣から一定程度独立した者による第三者割当の必要性及び相当性に関する意見の入手

b 第三者割当にかかる株主総会の決議などによる株主の意思確認

いわゆる300%ルール

希薄化率が300%を超えるときは、株主及び投資者の利益を侵害するおそれが少ないと取引所が認める場合を除き、上場廃止とする。

※希薄化率とは、次の計算式により算出された値をいいます。

希薄化率=(第三者割当により割り当てられる募集株式などにかかる議決権数)/(募集事項の決定前における発行済株式にかかる議決権の総数)×100

25%ルール

上記のとおり25%ルールに該当する第三者割当増資を行うときは、原則として、aまたはbの措置を執る必要があります。

aの「経営陣から一定程度独立した者」とは、第三者委員会、社外取締役、社外監査役などが想定されています(東証・適時開示ガイドブック(以下「ガイドブック」)。また、「第三者割当の必要性及び相当性に関する意見」の内容としては、資金調達を行う必要があるか、他の手段との比較で今回採用するスキームを選択することが相当であるか、会社の置かれた状況に照らして各種の発行条件の内容が相当であるかと言う点を中心に言及することが想定されています(ガイドブック)。

bの「株主の意思確認」とは、正式な株主総会の決議の他、いわゆる勧告的決議を行うことなどが想定されています(ガイドブック)。

▷関連記事:第三者割当増資による株式の希薄化とは?「25%ルール」の内容を含めてわかりやすく解説

300%ルール

上場会社が希薄化率300%を超える第三者割当増資にかかる決議または決定をしたときは、株主及び投資者の利益を侵害するおそれが少ないと取引所が認める場合を除き、株主の権利の不当な制限に該当するとされ、上場廃止となります。

株主及び投資者の利益を侵害するおそれが少ないという場合は、たとえば、公的資金の注入といった場合、段階的な株主意思の確認手続きとして株主総会決議により定款変更を行って発行可能株式総数を段階的に拡大しているような場合が想定されています。これらの判断も、第三者割当増資の目的や割当先の属性、その他の条件を総合的に勘案して行われます。

まとめ

第三者割当増資にかかる会社法の主に募集事項や割当先の決定にかかる手続き・規制などを見てきましたが、いかがでしょうか。株主の権利を侵害しないための規制がいろいろと定められています。自社が第三者割当増資を行うためにはどのような手続きが必要なのか、実行前に改めて確認する必要があるでしょう。

本解説では手続きの流れ自体は確認程度になっていますから、手続き・規制がどのような流れでいつまでに行う必要があるのかも十分に確認して下さい。手続き・規制は複雑で、失敗してしまうと大変です。不安があるときには、専門家の助けを活用してみて下さい。

※この記事は執筆当時の法令等に基づいて記載しています。