会社の合併は、経営資源の集約や経営基盤の強化、スケールメリットの獲得など、さまざまなメリットを得られます。ただし、M&Aの手法の一つである合併では2つ以上の会社を1つにするため、手続きの中でさまざまな書類を作成する必要があり、進行や準備に多くの工数がかかります。

さらに手続きの最後には、法務局にそれらの書類を提出して登記しなければ、合併は成立しません。複雑で書類の数も多い合併での登記、ここではその内容について解説します。

▷関連記事:M&Aにおける合併とは?意味や手続き、種類の違いを解説

▷関連記事:M&Aにおける吸収合併とは?手続きやメリット、登記方法を解説

▷関連記事:M&Aにおける新設合併とは?定義や手続きの流れ、吸収合併との違いも解説

上場企業に負けない 「高成長型企業」をつくる資金調達メソッド

本資料では自社をさらに成長させるために必要な資金力をアップする方法や、M&Aの最適なタイミングを解説しています。

・縮小する日本経済市場を生き抜くために必要な戦略とは?

・まず必要な資金力を増強させる仕組み

・成長企業のM&A事例4選

M&Aをご検討の方はもちろん、自社をもっと成長させたい方やIPOをご検討の方にもお役立ていただける資料ですので、ぜひご一読ください。

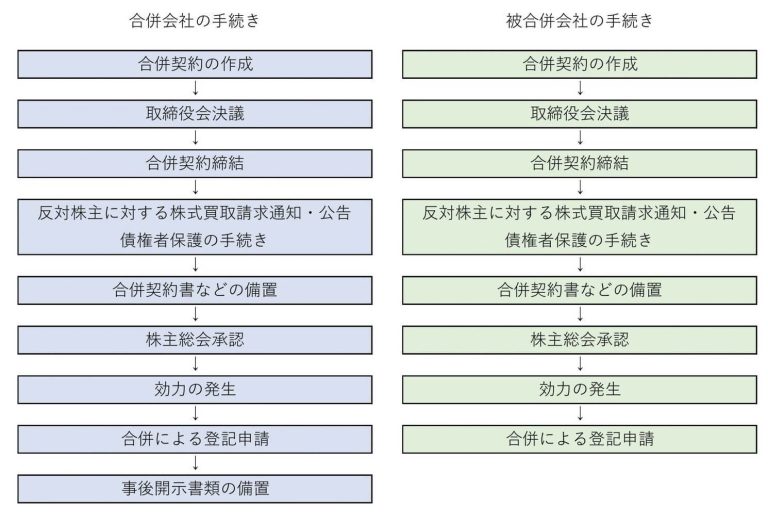

登記のタイミングは?合併手続きの流れ

複数の会社を1つにする合併では、さまざまな手続きが必要になります。会社同士による交渉や承認はもちろんのこと、それぞれの会社内においても承認が必要です。さらに、会社内外とは別に反対株主や債権者への対応も含まれます。

一般的な合併である吸収合併を例にすると、大まかな手続きの流れは以下の通りです。

1.合併会社(存続会社)と被合併会社(消滅会社)の両社による交渉・契約の作成・契約締結

2.両社それぞれの株主総会の特別決議による合併契約の承認

3.合併契約書などの事前開示書類などの備置*1とともに反対株主、債権者保護の手続き

4.合併契約の効力が発生し、資産や負債などの権利義務の引き継ぎ

5.合併会社は合併登記、被合併会社は解散登記

6.事後開示書類の備置

なお、登記の期限については、吸収合併の場合は効力発生日から2週間以内です。合併会社の本店所在地において、合併会社の変更登記と被合併会社の解散登記を同時に行います。

また、新たに設立した会社に権利義務の全てを引き継がせる新設合併の場合は、新設会社の設立登記を行い、その設立と共に効力が発生します。

合併手続きを進める上で、その都度合併契約書や株主総会議事録の書面、債権者保護手続きに関する書類などを準備していく必要があります。

*1備置:書類などを備え置くこと

▷関連記事:吸収合併の手続きに必要なこと存続会社と消滅会社で利害を残さないために送るプロセス

必要な書類は?合併登記の進め方

合併の手続きでは、最終的に合併会社の登記が必要になりますが、その登記には複数の書類の提出が必要です。

ここでは、登記を進める上で必要な書類について解説していきます。

なお、新設合併の場合には、合併会社・被合併会社共に、手続きはそれぞれ管轄の法務局で行うことになります。

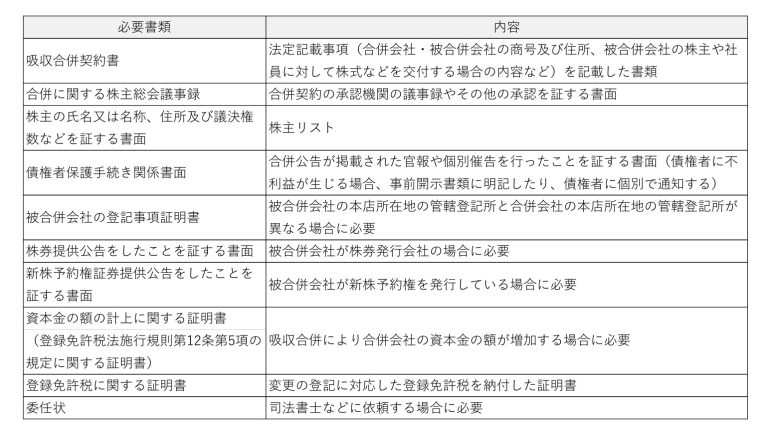

吸収合併時の必要書類

一般的な吸収合併で合併会社が用意する主だった書類は、以下の通りです。

吸収合併契約書や合併契約を承認した株主総会議事録、債権者保護手続き関係書面、株券提供公告をしたことを証する書面などは合併手続きを進めるうえで、順次取得していきます。

なお、被合併会社も合併登記(解散登記)を行いますが、解散登記申請書のみで添付書類は不要となっています。(合併会社の登記と同時に同じ場所で手続きを行うためです)

▷関連記事:合併契約書で押さえておくべき5つのポイント!契約の記載事項から締結後の修正の要否、印紙までを解説

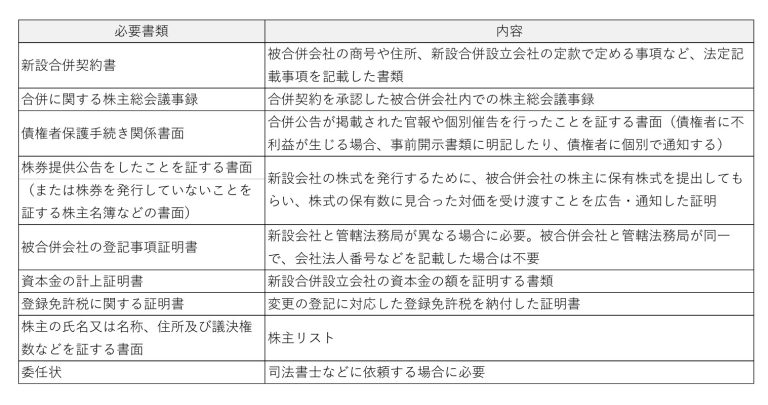

新設合併時の必要書類

一方、下記は一般的な新設合併で用意する主だった書類です。

吸収合併と同様に、新設合併契約書や合併に関する株主総会議事録、債権者保護手続き関係書面、株券提供公告をしたことを証する書面などは合併手続きを進める上で、順次取得していきます。

新設合併による解散登記についても、原則として添付資料は不要です。

合併時の登録免許税はいくらかかる?

合併時の手続きにおいて、登録免許税や印紙代など、決して安くはない費用がかかることがあります。ここではその費用について紹介します。なお、吸収合併では資本金の増加部分、新設合併では資本金全額が課税の対象となるため、一般的に新設合併の方が納める税金は多くなります。

吸収合併時の登録免許税

合併会社には、吸収合併によって増えた資本金に対して0.15%が登録免許税としてかかります。また、増加する資本金が被合併会社の資本金を超える場合には、該当する額に対して0.7%が課税されます。

ただし、合併会社にかかる登録免許税が3万円を下回る際は、最低額が3万円と定められているため、3万円となります。

一方、被合併会社の登記手続きは一律で3万円です。

新設合併時の登録免許税

吸収合併は合併で増えた資本金が課税対象になりますが、新設合併では新設会社の資本金全額が課税対象となります。

新設合併の場合は、新設会社の資本金に対して0.15%が登録免許税としてかかります。また、被合併会社の合併の直前における資本金の額として一定のものを超える場合には、該当部分にかかる税率は0.7%です。

新設合併も吸収合併と同様に合併会社にかかる登録免許税が3万円を下回る際は、最低額が3万円と定められているため、3万円となります。

また、吸収合併と同様に新設合併においても被合併会社の手続きは一律3万円です。

合併契約書には収入印紙が必要

合併契約書は印紙税の課税対象となっています。そのため、納税の証である収入印紙を貼る必要があり、合併契約書1通につき4万円の収入印紙代が必要です。

なお、契約当事者への配布などのために同一の契約書を複数作成する場合は、電子化して印紙代を削減するというコストカットの方法もあります。

合併時の許認可の取り扱いは?

合併時に合併会社や被合併会社、それぞれが持つ許認可がどうなるのか、ということは事業を継続する上での大きな問題です。許認可を引き継ぐことができるのか、新規に取り直さなければいけないのか、吸収合併、新設合併、それぞれのケースで説明します。

吸収合併時の許認可の取り扱い

吸収合併は、合併会社が被合併会社の資産、負債、契約上の地位などの権利義務を引き継ぐことになります。ただし、許認可については、全てが承継できるというわけではありません。許認可ごとに監督官庁や法律によって承継できる、できないが分かれます。

なお、合併会社で許認可を持っている場合は、新たに取り直す必要はありません。しかし、許認可の種類によっては、合併で役員などが変更になった場合に変更手続きが必要になることがあります。許認可の種類ごとに個別チェックする必要があります。

新設合併時の許認可の取り扱い

新設合併は、新しく設立する会社が被合併会社の資産、負債、契約上の地位などの権利義務を承継する合併です。被合併会社が持っている許認可については承継はできず、基本的にそのほとんどが取り直しになります。

まとめ

合併には長い手続きがあり、登記で必要な添付書類も合併会社と被合併会社で異なるなど、正しく把握しておくことが大切です。

その種類は、合併契約書や株主総会議事録、登録免許税に関する証明書、登記事項証明書など専門的な書類になってくるため、一般の方では内容や書き方、取得時期などを全て正確に理解するのは困難になってきます。少しでも不明点があれば、専門家のアドバイスを仰ぐのが良いでしょう。