M&Aを行う際に株式会社を合併する場合、合併する側とされる側で保有している株式をどのような比率で交換するかは、合併を検討している経営者の悩みの一つです。株主の財産保護や会社の利益率の問題、税務上の問題などを鑑みて合併比率を算定する必要があります。

ここでは、最初に合併比率の意義や計算方法といった基礎知識を紹介し、その後に実際に成立した合併の事例を取り上げ、合併比率について分かりやすく説明します。合併比率に精通したM&Aアドバイザーが解説していますので、ぜひ参考にしてください。

なお、本記事の会社とは「株式会社」を指し、合併を行った後に存続する会社を「合併会社」、合併を行った後に消滅する会社を「被合併会社」とします。

上場企業に負けない 「高成長型企業」をつくる資金調達メソッド

本資料では自社をさらに成長させるために必要な資金力をアップする方法や、M&Aの最適なタイミングを解説しています。

・縮小する日本経済市場を生き抜くために必要な戦略とは?

・まず必要な資金力を増強させる仕組み

・成長企業のM&A事例4選

M&Aをご検討の方はもちろん、自社をもっと成長させたい方やIPOをご検討の方にもお役立ていただける資料ですので、ぜひご一読ください。

合併比率とは

合併比率とは、合併する会社の株式を株主が受け取る際の比率を指します。合併比率の意義については、次の項で詳しく解説していきます。

合併比率の意義

合併とは、2つ以上の会社が1つの会社になることを指します。合併会社に被合併会社が合併され、被合併会社が消滅することが合併の特徴です。合併には、「吸収合併」と「新設合併」の2種類があります。「被合併会社」の権利義務の全ては「合併会社」に承継され、株式もそれに含まれます。この時、被合併会社の株式は失効しますが、新しく合併会社の株式が割り当てられます。

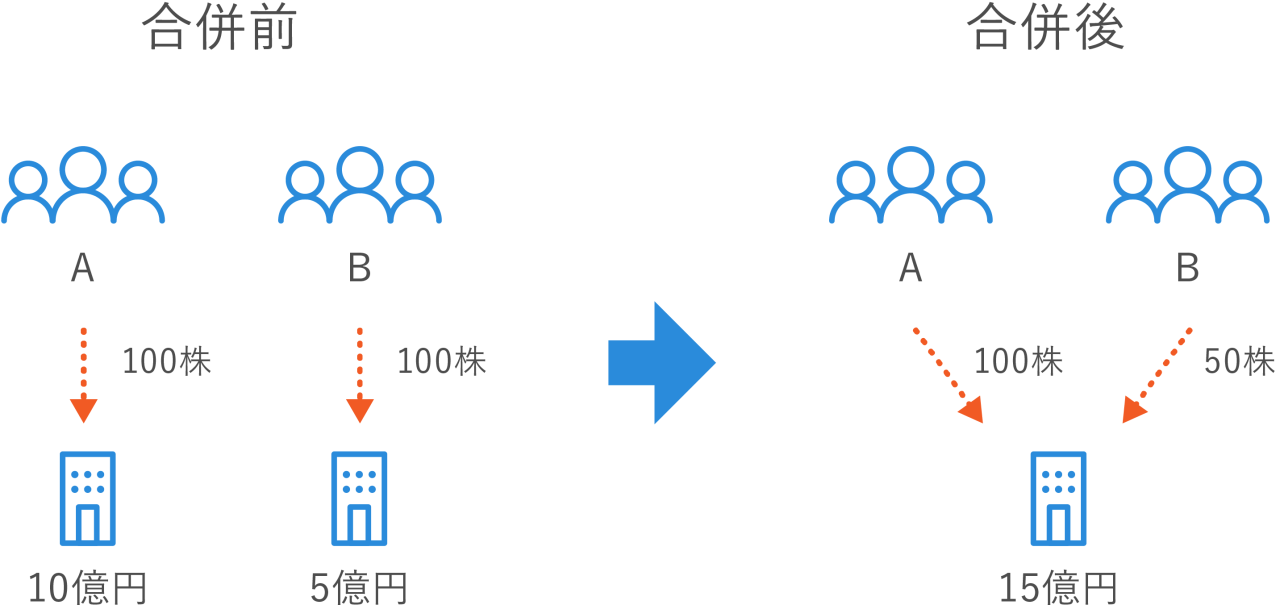

ただし、被合併会社の株式と合併会社の株式は均等に交換されるわけではありません。定めた合併比率に従い、どれだけの数の株式を被合併会社の株主に交付するのかを決めるのです。この合併比率とは、被合併会社の1株に対し、合併会社、新設会社の株式をどれだけ交付するかという割合のことを指します。

合併比率が1:2なら、「被合併会社」の株を100株持っていた被合併会社の株主は、新たに合併会社の株式200株を手にすることになり、比率が1:0.5なら50株を手にすることになります。

なぜ合併比率が必要なのか、その理由は株主の財産保護のためです。合併比率を1:1にして、元の株数が100なら新会社の株も100株交付、とすれば一見公平のように見えます。しかし、株式には時価があるため、合併会社の100株と被合併会社の100株は等価ではないのです。時価の異なる株式を1:1の比率で交付してしまうと、合併前に合併会社の株を持っていた株主、被合併会社の株主、そのどちらかに必ず損得の不公平が生じ、不平不満が発せられることになります。

また、合併後に元々合併会社の株を持っていた株主の持分(時価総額)が減り、被合併会社の株主の持分が増えるような場合だと(逆のパターンも対象)、減った方が増えた方に財産を渡していると見なされ、贈与税が課税されてしまうこともあります。このように、合併によって損得や不平不満が生じないように、株主の財産価値の変動が発生しないような合併比率を設定する必要があるのです。

M&Aにおける合併については、こちらの記事で詳しくまとめています。

▷関連記事:M&Aにおける合併とは?意味や手続き、種類の違いを解説

合併比率の決め方の流れ

合併比率の決め方の流れは以下の通りです。

・合併する企業の価値を算定する

・株主の構成をチェックする

・株主の構成と合併比率を決定する

この機会に全体像を把握してください。

合併する企業の価値を算定する

まずは合併する企業の価値を算定しましょう。企業価値の計算方法はM&Aの専門家に依頼すると適正価格を算出しやすいです。

企業価値の計算方法は、後の項で詳しく解説します。

株主の構成をチェックする

続いて、株主の構成をチェックしましょう。合併後の株主の構成を確認して、合併比率を検討しましょう。

株主の構成と合併比率を決定する

最後に株主の構成と合併比率を決定しましょう。合併した後に、株主の財産価値が変わらないように合併比率を調整しましょう。

合併比率の計算方法

合併比率の計算方法は式にすると非常に単純な計算式になります。

『合併比率=被合併会社の1株当たりの評価額÷合併会社の1株当たりの評価額』

ただし、この式で表される「株式の評価額」の算定は、明確な基準や公式があるわけではなく、複数の方法から、その会社に適した計算方法を選択する必要があります。

式自体は簡単なものですが、合併会社、被合併会社双方の株価(企業価値評価額)をできる限り正確に算出しないと、株主の財産価値についての問題や税務上のトラブルが生じることがあります。以下では、企業価値評価額の計算方法や注意点を紹介します。

企業価値評価額の計算方法

前述したように、合併比率によっては財産価値の変動により贈与税などが生じる可能性があります。それを避けるために、企業価値評価額(株の評価額や株式の時価総額、事業価値など)の適切で正確な計算が求められるのです。

企業価値評価額の計算方法は、何を基準、目安とするかで違いが分けられます。

まず、会社が保有する「資産の価値」を基準とした方法で、『コストアプローチ』『アセットアプローチ』『ストックアプローチ』といった名称で呼ばれます。実際の具体的な計算方式としては「簿価純資産法」や「時価純資産法」などがあります。

2つ目の方法は「市場の相場・取引価額」を基準にする『マーケットアプローチ』です。この方法は他社との比較に着目したもので、「類似企業比較法」「類似取引比較法」「市場株価法」などの計算方法があります。

3つ目は「収益」を基準にする『インカムアプローチ』です。譲渡企業の将来の収益やキャッシュフローから、リスクなどを考慮して企業価値を算出する評価方式で、「DCF(Discounted Cash Flow)法」「配当還元法」などがあります。

企業価値評価の意味や算出方法は、以下の記事でわかりやすくまとめています。

▷関連記事:企業価値評価とは?M&Aで使用される企業価値の算出方法

合併比率の注意点

合併比率の注意点は、以下の通りです。

・株主の保有財産が変わらないようにする

・保有財産が変わった場合は贈与税が発生する

・債務超過の場合は計算方法が変わる

上でもお伝えした通り、株主の保有財産が変わらないようにすることが基本です。もしも株主の保有財産が変わった場合は、贈与税が発生します。

なお、債務超過の場合は、計算方法が変化します。詳しくは次の項で解説します。

債務超過の場合は合併比率の計算に注意が必要

債務超過の会社が合併を行う場合は、合併比率の計算が特殊になります。債務超過の場合、負債が資産を上回っているため株式は価値を持たず、株価は実質的に0円です。

0円の株式を保有していてもその価値は限りなく0に近く、また合併比率の算出が困難であることから、合併後に合併会社の株式や資産、金銭などを交付しない「無対価合併」が行われることがあります。

無対価合併にしてしまうと、法人税法上で定められた「適格合併」の要件を満たさないものになってしまいます(非適格合併)。適格とされる基準は、例えば、被合併会社の株主に合併会社の株式等以外の資産が交付されないことや、合併会社の合併事業と被合併会社の被合併事業が相互に関連していることなど、いくつかの要件を満たしているかで判断されます。適格合併の場合、非適格合併と比較して課税が発生しないといった税務上のメリットがあります。

無対価合併を行う場合、被合併会社の株主に対して合併会社の株式等が交付されないため、要件を満たさない非適格合併になり、資産の含み益に課税されるという税務上での不利益が生じます。

また、債務超過の会社は、赤字金額である欠損金を翌事業年度以降に持ち越して翌事業年度以降に利益がでたときは、利益から控除され法人税が減額される制度(繰越欠損金)を合併会社に引き継ぐことができます。しかし、非適格合併では繰越欠損金の引継ぎが不可になるというデメリットがあります。

その場合、無対価合併を回避するために合併比率を『合併会社:被合併会社=1:1,000』のように極端に交付割合を低く設定します。この割合は、債務超過の被合併会社の株を1,000株持っていても、合併後には合併会社の株式が被合併会社の株主に1株しか交付されないことを意味し、無対価合併を避けつつ、合併会社の既存の株主も損をしないという方法になります。

合併比率の小数点以下の取り扱い

合併比率を決める際は、小数点以下ができるだけ出ないように調整するのが一つの方法です。

とはいえ、実務では、小数点以下の合併比率になる場合もあります。そのため、合併比率の小数点以下の扱いも覚えておきましょう。

合併比率の小数点以下の場合、株式数で調整を行います。株式分割や株式併合によって、株式の数を変更することで合併比率が小数点以下となった場合も対応します。

合併における合併比率の事例

ここまで、合併比率が株主の財産価値の維持や会社にとっての税務的な要因から設定されていることを説明しました。それを踏まえ、ここでは実際に行われた合併を例に上げ、「合併の意図や背景」「合併比率」「その比率になった理由」の3つに着目して解説していきます。

事例1.ユニーグループ・ホールディングスとファミリーマート

引用元:http://www.fu-hd.com/

株式会社ファミリーマートとユニーグループ・ホールディングス株式会社が2016年に合併を行い、ユニー・ファミリーマートホールディングス株式会社(以下、ユニーファミリーマートHD)が誕生しました。

合併を主導したファミリーマートの狙いは、ユニーが運営するスーパーであるアピタ、ピアゴ、コンビニであるサークルKサンクスの獲得でした。競争が激化する小売業界で、経営資源を結集することで競争力の向上を目指したのです。

合併比率は、ファミリーマート:ユニーグループHD=1:0.138です。この比率は「株式市価法法」や「DCF法」等によって算定され、さらにDCF法による算定では、ファミリーマート、ユニーそれぞれの対前年度比較での大幅な減益も要素としています。

▷参考URL:株式会社ファミリーマートとユニーグループ・ホールディングス株式会社の経営統合に向けた基本合意書締結に関するお知らせ

事例2.山之内製薬と藤沢薬品工業

引用元:https://www.astellas.com/jp/

医家向け医薬品を中心に手がけていた大手医薬品メーカーである山之内製薬株式会社(以下、山之内製薬)と藤沢薬品工業株式会社(以下、藤沢薬品)が2005年に合併を行い、アステラス製薬株式会社が誕生しました。

アステラス製薬は優れた研究開発力と自社販売力を持ち、日本のみならず世界の医薬品市場で充分な競争力を有する全く新しい会社を創生するという考え方のもと誕生した、医療用医薬品を中核事業とする製薬会社です。

合併比率は、山之内製薬:藤沢薬品=1:0.71でした。合併比率は、両社が独自に依頼したファイナンシャル・アドバイザーによる合併比率の評価を踏まえ、交渉・協議を行ない決定したものです。

事例3.新日本製鐵と住友金属工業

鉄鋼業界で国内トップの新日本製鐵株式会社(以下、新日鉄)と3位の住友金属工業株式会社(以下、住友金属)が2012年に合併を行い、粗鋼生産世界2位となる新日鐵住金株式会社が誕生しました(2012年当時)。

合併の狙いは、経営資源の結集と得意領域の融合などによる相乗効果、新興国を中心とする世界的な鉄鋼需要の増大への対応、中国などの海外製鉄所とのグローバル市場における競争力の獲得などです。

合併比率は新日鉄:住友金属=1:0.735です。この合併が対等的な立場によるものであることを示すために、発表時の株価の比率に近いものになりましたが、住友金属の競争力を評価して、住友金属の株にプレミアムを付ける形の比率になりました。

まとめ

合併比率は、合併時の双方の企業、また株主にとっても非常に重要な数字となっています。適切に企業価値評価額を算出し、できる限り誰にとっても納得のいく数字で算出する必要があります。

また、課税対象にもなり得るので、少しでもよい条件で合併を成立させるためにも、不明点がある場合は専門家への相談をおすすめします。

fundbookでは、合併比率に精通したM&Aアドバイザーが相談を行っております。初回は無料ですので、合併に興味をお持ちの方は、この機会をご活用ください。