株式移転は平成9年の私的独占の禁止及び公正取引の確保に関する法律(以下「独占禁止法」)の改正によって、純粋持株会社が解禁されたことにより、純粋持株会社の創設を容易にするために平成11年の商法改正により導入された制度です。株式移転を簡単にいうならば、完全子会社となる会社の株式のすべてを新設する親会社に移転して完全親会社を形成する手続きです。

M&Aを大別すると、株主価値の最大化をはかるための手段によって、1)買収型、2)再編型、3)共同事業型の3つに分類することができるといわれています。株式移転はこのうち、2)再編型に該当し、同一の企業グループ内での組織再編で経営の効率化を図ることにより株主価値*1の最大化を図るもので、買収型のように究極的に事業支配権の変動をもたらすものではありません。M&Aの最終的な目的と具体的なターゲット企業を特定し、その最終的な目的を達成するために数ある手法の中でどれを選択し、どのように組み合わせて実行するかというスキームの検討のためには、各手法の金銭的負担・時間的負担を中心としたメリット・デメリットを把握することが必要です。

以下では、その手法の中でも株式移転における手続きにおいて、その中心となる「株式移転計画書」の作成において必要な記載事項や印紙税などについて、具体的に解説していきます。

*1株主価値:企業価値のうち株主に付随する価値のこと

▷関連記事:M&Aとは?M&Aの目的、手法、メリットと手続きの流れ

▷関連記事:株式移転とは?手続きからメリット、株式交換との違いまで基礎知識を解説

年間3,000回の面談をこなすアドバイザーの声をもとにまとめた、譲渡を検討する前に知っておくべき5つの要件を解説。

・企業価値の算出方法

・M&Aの進め方や全体の流れ

・成約までに必要な期間

・M&Aに向けて事前に準備すべきこと

会社を譲渡する前に考えておきたいポイントをわかりやすくまとめました。M&Aの検討をこれから始める方は是非ご一読ください!

株式移転計画書とは

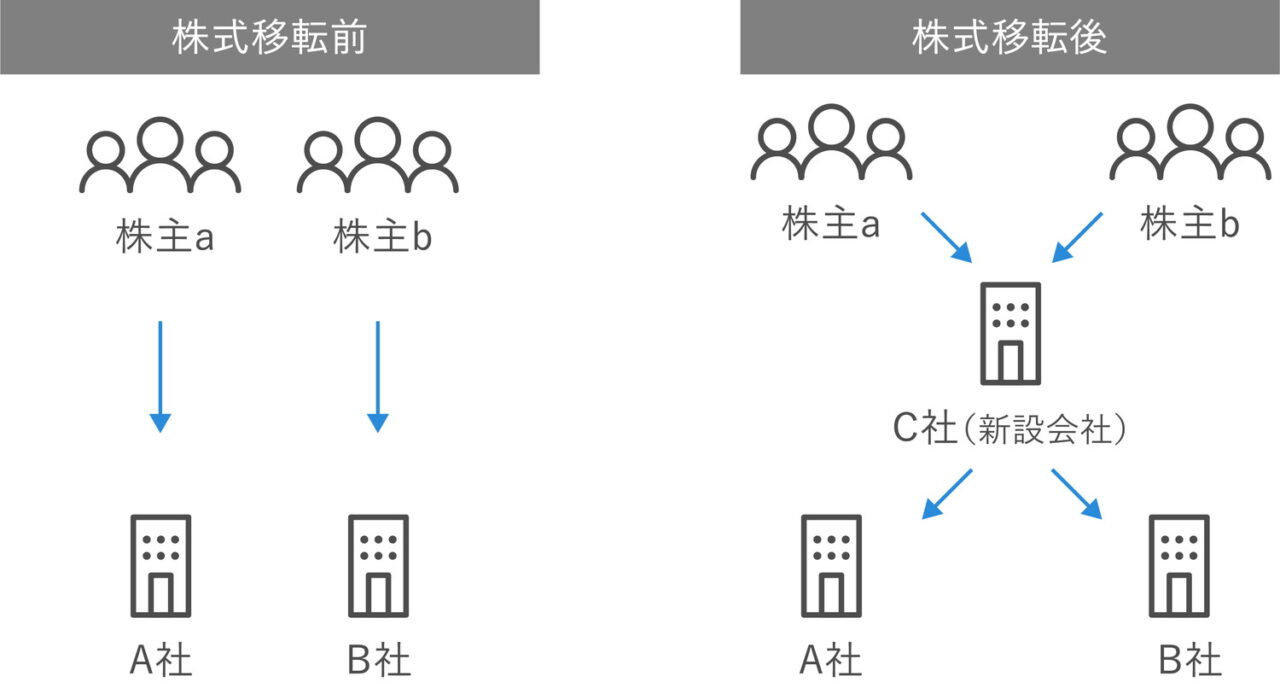

株式移転とは、一つないし二つ以上の会社が、その発行済株式の全部を新たに設立する株式会社に取得させる会社法上の組織再編行為をいいます(会社法(以下「法」)2条32号)。たとえば下記の図のとおり、それぞれ株主が異なるA社とB社が、それぞれの株主に対し新たに新設するC社の株式を対価として交付することにより、A社及びB社の株式をすべてC社が取得するというものです。

そして、この株式移転を行うためには、当事会社は共同して株式移転計画を作成しなければならないと法定されています(法772条1項、2項)。また、株式移転により完全子会社となる会社(以下「株式移転完全子会社」・上記図のA社及びB社)は、株式移転計画の備置開始日から成立後6ヶ月を経過するまでの間、株式移転計画の内容その他法務省令(会社法施行規則(以下「会社則」)206条)で定める事項を記載・記録した書面・電磁的記録を本店に備え置き、株主及び新株予約権者が閲覧できるようにしなければなりません(法803条2項)。

そして、株式移転完全子会社は、原則として、株主総会の特別決議により株式移転計画の承認を受けなければなりません(法804条1項、309条2項12号)。さらに、株式移転に反対する反対株主には株式買取請求権が認められ(法806条)、株式移転が法令・定款に違反し、株式移転完全子会社の株主が不利益を被る恐れがあるときには、当該株主に差止請求が認められます(法805条の2)。そして、株式移転が効力発生した後には、株式移転完全子会社及び株式移転設立完全親会社(上記図のC社)は、株式移転設立完全親会社の設立後遅滞なく、共同して、株式移転設立完全親会社が取得した株式移転完全子会社の株式の数その他株式移転に関する事項として法務省令(会社則210条)で定める事項を記載・記録した書面・電磁的記録を作成し、成立の日から6ヶ月間は閲覧などできるようにしなければなりません。

他方、株式移転はその株式の移転を行うものであり、各会社の財産状況について重大な影響を及ぼすものでないことから、原則として債権者異議手続きを要しません。ただし、株式移転完全子会社の発行した新株予約権付社債を株式移転設立完全親会社が承継する場合など例外もあるので注意が必要です。

株式移転計画書の記載事項

株式移転計画書には、次のとおり記載しなければならない事項が法定されています(法773条1項)。

| 記載事項 | 法773条1項 | |

| 1 | 株式移転設立完全親会社の目的、商号、本店所在地及び発行可能株式総数 | 1号 |

| 株式移転設立完全親会社の定款で定める事項 | 2号 | |

| 株式移転設立完全親会社の設立時取締役の氏名 | 3号 | |

| 株式移転設立完全親会社の機関設計に応じた設立時役員など (会計参与・監査役・会計監査人)の氏名・名称 | 4号 | |

| 2 | 株式移転設立完全親会社が株式移転に際して、株式移転完全子会社の株主に対して交付する、株式移転完全子会社の株式に代わる株式移転設立完全親会社の株式の数またはその数の算定方法並びに株式移転設立完全親会社の資本金及び準備金の額に関する事項 | 5号 |

| 株式移転完全子会社の株主に対する前記(5号)の株式の割当に関する事項 | 6号 | |

| 3 | 株式移転設立完全親会社が株式移転に際して、株式移転完全子会社の株主に対して交付する、株式移転完全子会社の株式に代わる株式移転設立完全親会 社の株式の数またはその数の算定方法並びに株式移転設立完全親会社の資本金及び準備金の額に関する事項 株式移転に際して、株式移転完全子会社の株主に対して株式に代わる株式移転設立完全親会社の社債などを交付するときは当該社債などについての事項 | 7号 |

| 前記(7号)の場合、株式移転完全子会社の株主に対する社債などの割り当てに関する事項 | 8号 | |

| 4 | 株式移転設立完全親会社が株式移転に際して、株式移転完全子会社の新株予約権の新株予約権者に対して当該新株予約権に代わる株式移転設立完全親会社の新株予約権を交付するときは、その新株予約権についての事項 | 9号 |

| 前記(9号)の場合、株式移転完全子会社の新株予約権者に対する株式移転設立完全親会社の新株予約権の割り当てに関する事項 | 10号 |

1.株式移転設立完全親会社の情報

株式移転は親会社を新設しますから、当該会社の目的、商号、本店所在地その他の定款記載事項、取締役・監査役などの役員などの会社組織に関する事項が必要となります。なお、実務上は定款記載事項を列挙するのではなく、株式移転計画書の別紙として添付することが多くあります。

2.株式移転に際して株式移転完全子会社の株主に対して交付する株式移転設立完全親会社の株式の数または算定方法、及び割り当てに関する事項

株式移転においては、株式移転完全子会社の株主に対し、株式移転設立完全親会社の株式が割り当てられます。そのため、上記図の場合であれば、A社の株式1株に対しC社の株式何株が割り当てられるのか、B社の株式1株に対してC社の株式何株が割り当てられるのかという点が問題となります。これは当事会社の株式価値・企業価値を基準として合意により決定されることになります。A社及びB社の株主としては、自分にC社の何株が割り当てられるのかが重要な関心事ですから、定める必要があるのです。

3.株式移転完全子会社の株主に対して交付する社債などの種類、金額、内容または算定方法、及び割り当てに関する事項

株式移転においては、株式移転設立完全親会社の株主が必要であるため対価の全てを株式以外の対価にすることはできません(全ての対価を株式以外で交付してしまうと、株式移転設立完全親会社の株主が存在しなくなってしまうため)。

しかし、上記図のようにA社とB社が共同して株式移転を行う場合(このような場合を「共同株式移転」といいます)、一方の会社(たとえばB社)の株主に対してのみC社の株式を発行せず、C社の社債などを割り当てることも可能とされています。このようなケースにおいては、その対価として何をどのように割り当てるのかが重要となりますから、そのための決まりを定めて明らかにしておく必要があるのです。

4.株式移転完全子会社の新株予約権者に対して交付する新株予約権などの内容及び数または算定方法、及び割り当てに関する事項

株式移転において、株式移転完全子会社が新株予約権を発行していた場合、この対応をしておかないと、新株予約権が行使された際に完全子会社となっていた会社が完全親会社以外の者に株式を交付されてしまい、完全親子会社関係が崩れてしまいます。そのため、株式移転完全子会社の発行している新株予約権に対し、株式移転設立完全親会社の新株予約権を割り当てることにより、このような事態を避けることが通常です。その際、株式移転完全子会社の新株予約権に対し、どのような株式移転設立完全親会社の新株予約権をいくつ交付するのかといった内容を定める必要があるのです。

株式移転計画書の印紙税

株式移転計画書には原則として印紙の貼付は不要です。株式移転計画書は印紙税法別表第一に掲名されていない不課税文書だからです。同様に株式譲渡契約書や株式交換契約書にも印紙の貼付は原則として不要とされています。

ただし、文書の名前として株式移転計画書や株式譲渡契約書としていたとしても、当該文書内でたとえば不動産の譲渡など、それぞれが印紙税の対象となる事実を定めていた場合は、それらに対し印紙を貼付する必要が生じます。文書の題名ではなく、その内容で印紙の要不要が変わるので注意が必要です。

印紙の要否について原則をまとめた表は次のとおりです。

| 契約書など | 印紙税額 | 根拠(印紙税法別表第一) |

| 合併契約書 | 4万円 | 5号文書 |

| 吸収分割契約書 | 4万円 | 5号文書 |

| 新設分割計画書 | 4万円 | 5号文書 |

| 株式譲渡契約書 | 不課税 | 掲名なし |

| 株式交換契約書 | 不課税 | 掲名なし |

| 株式移転計画書 | 不課税 | 掲名なし |

不課税文書と非課税文書

「不課税文書」とは、印紙税法別表第一「課税物件表」に掲名されていない文書のことをいいます。その他、課税物件表に該当するようにみえてその要件から外れる文書も不課税文書です。また、印紙税法上の「契約書」は、契約の成立を証明するものとされていることから、証明する内容が契約の消滅の事実であるときは「契約書」に該当せず、不課税文書となるものもあります。

この「不課税文書」は課税されないという意味では「非課税文書」と同じですが、非課税文書は印紙税法または関係法令で非課税とする旨の規定がある文書であるのに対し、不課税文書は課税される文書とする規定がないことで課税されない文書、ということに違いがあります。

まとめ

株式移転を行う際には、法定の必要的記載事項を漏れなく記載した株式移転計画書を作成し、会社法に定める手続きを履行して行う必要があります。

株式移転計画書のひな形は、ある事例をもとにした場合に必要な事項を記載しているものとなります。安易なひな形の流用は失敗に繋がります。たとえば、株式移転完全子会社となる会社が新株予約権を発行していたにもかかわらず、新株予約権の定めがないひな形を使用してしまい、失敗することも考えられます。それぞれの会社の事情に合わせた株式移転計画書を作成し、必要な手続きを間違いなく履践するために、必要に応じて弁護士や公認会計士などの専門家に相談することも必要でしょう。

※この記事は執筆当時の法令等に基づいて記載しています。