事業譲渡とは、企業が行っているさまざまな事業の全部、または一部の事業を譲渡することです。その際に気になるのは、やはり事業の価額、つまり「その事業にいくらの値がつくのか」という点でしょう。

M&Aの費用や仲介手数料を検討する前に重要となる、事業譲渡の価額の決め方についてご紹介します。

企業価値100億円の企業の条件とは

・企業価値10億円と100億円の算出ロジックの違い

・業種ごとのEBITDA倍率の参考例

・企業価値100億円に到達するための条件

自社の成長を加速させたい方は是非ご一読ください!

事業譲渡とはどういうことか?

企業が手掛ける事業というものは、決して一つの事業だけとは限りません。もちろん、本業一本にしぼって運営されている会社は多いのですが、さまざまな事業・業種を多角的に運営している会社も数多くあります。

事業を多角化する理由は、企業によってさまざまです。元々の本業と関連する業種を手掛けながら、他業種とのシナジー効果を狙ったり、補完的な事業を持つことで本業の景気が悪くなったときのリスクヘッジを目的としたりして、複数の事業を行っている企業もあります。それらの中で赤字続きになったりする事業があると、それは会社全体の負担になってしまいます。

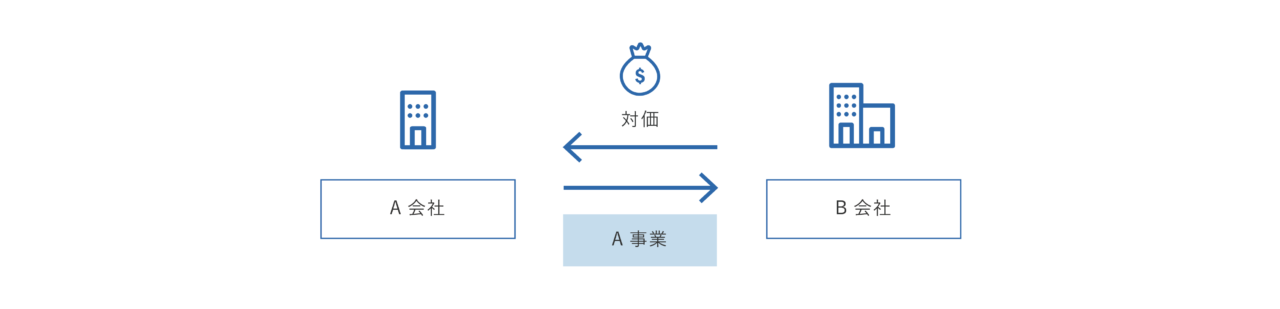

そんなときに用いられるM&Aの手法が事業譲渡です。会社が運営するいくつかの事業のうち、一部だけを選択して譲渡できるため、基本的に他の事業は何も変わらず、今までどおりに運営されていきます。そのため、会社の経営権に変化が起こるわけではありません。ただし、売却した事業は、当然のことながら譲受企業のものとなります。そのため、事業の売却後は、対象事業の運営に関わることはできません。

▷関連記事:M&Aの事業譲渡とは?株式譲渡や会社分割との違いからメリット・デメリットまで解説

▷関連記事:譲渡企業側こそ意識しよう。企業選定で欠かせないポイント「シナジー効果」とは

▷関連記事:事業売却とは?個人事業、イグジット、事業承継など目的別に解説

事業譲渡と株式譲渡はどう違うのか?

M&Aの手法の一つに「株式譲渡」があります。事業譲渡と言葉が似ているため混同しやすいかもしれませんが、それぞれの内容はまったく違うものです。

株式譲渡は、譲受企業に自社株を譲渡し、会社の経営権を移動させることです。この場合、会社そのものの経営権を手渡すことになりますから、会社が運営しているすべての事業や資産が対象になります。

会社の経営権に影響を与えずに特定の事業だけを譲渡するのが事業譲渡、会社のすべての事業と資産に関わる経営権を移動させるのが株式譲渡と覚えておくと良いでしょう。

▷関連記事:事業譲渡と株式譲渡の違いとは?メリット・デメリットとM&Aの手法として判断するポイントを解説

▷関連記事:株式譲渡とは?中小企業のM&Aで最も活用される手法のメリットや手続き、事前に確認しておくべき注意点を徹底解説

事業譲渡のメリットとデメリットは?

事業譲渡は、譲渡企業と譲受企業のそれぞれにメリットとデメリットがあります。経営権の移動を伴う株式譲渡との比較も含めて、それぞれの立場に分けて考えてみましょう。

譲渡企業のメリット・デメリット

譲渡企業における事業譲渡のメリットは、会社の経営権が移動しないという点です。その先の展望が見えない部門や不採算部門を選択して譲渡することができれば、他の事業にリソースを集中することができます。貸借対照表には記載されていない簿外債務があるような場合でも、譲渡しない資産については所有権の移動が起こりませんから、比較的容易に手続きを進めることができます。

ほかにも、譲渡によって対価を現金で得られることや、自社に残しておきたい資産や社員、取引先との契約についても取捨選択ができるという点、債権者への通告・告知も必要最小限に抑えることができるなど、混乱を招かずに手続きできるという点がメリットといえます。

その反面、デメリットもあります。得られた譲渡益には法人税が課税されます。この法人税は、地方法人税や法人住民税などを加味して計算され、税率はおおよそ30%くらいになります。ほかに、事業を清算する場合は、株主への配当に所得税が課税されます。さらに、資産の売買となるため消費税なども課税され、税金面での負担が大きくなります。

また、譲渡した事業に関しては、その後20年から30年にわたり、同一区域内や隣接区域内で同一の事業を行うことができないという制限も課されます。また、全体を通して、手続きが煩雑という点もデメリットでしょう。

▷関連記事:必ず確認しておきたい、貸借対照表に計上されない「簿外債務」とは

譲受企業のメリット・デメリット

次に、譲受企業における事業譲渡のメリットを見てみましょう。まず譲渡企業と同様に、その事業に関わる資産や社員、取引先との契約については「どれを譲り受けるか」を取捨選択できます。譲渡企業とうまく交渉できれば、自社に必要な事業を効率良く取得できるでしょう。会社を丸ごと譲り受ける場合と異なり、簿外債務や偶発債務を引き受けてしまうリスクを回避できます。

また、これも譲渡企業と同じく、自社の債権者への個別通知や公告をせずに手続きできるという点もメリットといえるでしょう。ほかにも、譲り受けることによって手に入れた機械及び装置や車両および運搬具といった償却資産を償却することで、節税することができます。

デメリットとしては、譲り受ける社員一人ひとりの同意が必要となり、全体の手続きも煩雑であること、取引先や顧客との契約承継が難しい場合があることが挙げられます。また、合併などと異なり、不動産取得税や登録免許税の軽減措置を受けられないということ、事業に関わる許認可を受け継ぐことができないことなどが挙げられます。

事業譲渡の価額はどう決まる?

それでは、事業譲渡の価額はどのように決まるのかについてご説明します。

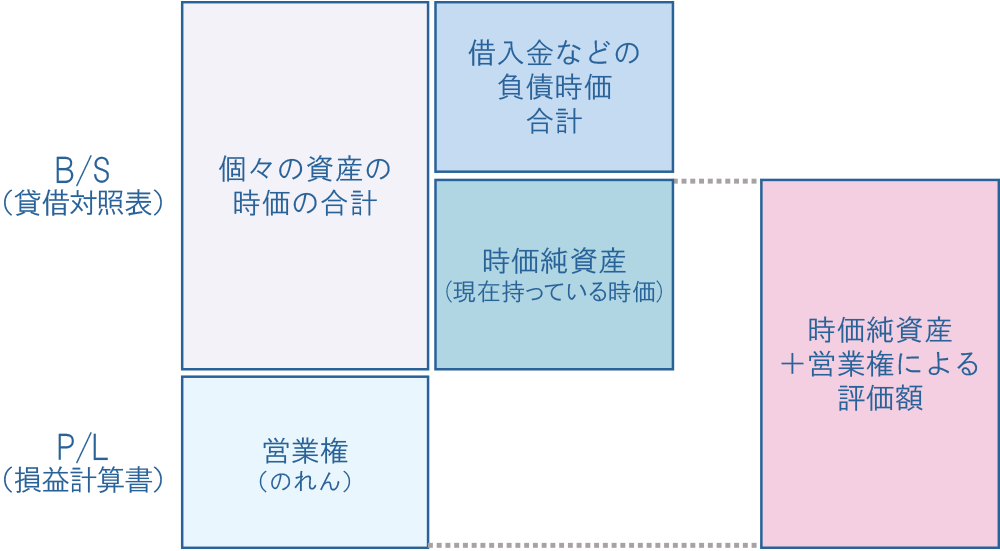

基本的な考え方は株式譲渡と同じで、譲渡する事業の「時価純資産」に「営業権(のれん)」を加えた額を評価額とする方法が使われます。問題は営業権をいくらに査定するかですが、営業権の計算方法としてよく使われるのは「超過収益還元法」と「年倍法」の2つです。営業権はその事業がもたらす正常利益の2年から3年分とすることが多いようです。

ただし、正常利益は損益計算書の数値そのままというわけではなく、役員報酬や保険の掛け金などによって調整されます。また、競争の激しい業種では2年分以下で計算されることもありますし、独自技術を持った企業や参入障壁の高い業界では4〜5年分で計算されることもあります。

いずれにせよ、これはあくまでも目安です。その事業がいくらで譲渡できるのか、それは事業の内容はもちろん、譲渡企業と譲受企業双方の今後のビジョンによっても大きく変わってくるものです。ケースバイケースとしか言いようがありませんが、事業譲渡をする場合は、できるだけこの評価額を高めてから売却するとともに、譲渡後にも評価額が高まるように、譲渡企業と譲受企業の双方の希望や展望をしっかりと擦り合わせる必要があるでしょう。

▷関連記事:M&Aで必ず知っておくべき「のれん代」を徹底解説

▷関連記事:企業価値評価とは?M&Aで使用される企業価値の算出方法

事業譲渡の検討は早めに専門家に相談を

経営者にとって、経営の効率化と利益の最大化は、常に頭から離れないテーマです。経営を今以上に安定させ、業績を上げるためには、日頃からあらゆる手段を用意しておくのは当然のことです。事業譲渡もそうした手段のひとつとして、選択肢に含めておくべきでしょう。

事業譲渡は、譲受企業との条件が合致して初めて成立するものです。「譲渡しよう」と決心してから動き出したのでは遅すぎます。経営者であれば、どの事業に注力し、どの事業を切り分けるか、常に想定しておいたほうがいいでしょう。それには、できるだけ早くから動いておくことが得策です。

今すぐ譲渡する予定はなくても、「自社の事業にどれほどの価値があるのか」「譲渡するとなるとどんな手続きが必要で、どれほどの時間がかかるのか」「譲受企業として手を挙げる企業はどれほどいそうか」など、あらかじめM&Aの専門家に相談しておき、おおよその状況を知っておくといいでしょう。そうすれば、いざ事業譲渡を実施するときになっても慌てずに済みます。

治に居て乱を忘れず(あらゆる状況を見越して最善の手を用意しておく)。それもまた、経営者の重要な責務ではないでしょうか。